Es ist ja noch gar nicht so lange her, da wurde über befristet Beschäftigte diskutiert – der Kanzlerkandidat der SPD, Martin Schulz, hatte das Thema im Wahlkampf platziert und eine Abschaffung der sachgrundlosen Befristungen gefordert.

Nun wird das Thema erneut an die Oberfläche der medialen Aufmerksamkeit gespült. Dies auch deshalb, weil einige Überschriften eine scheinbar unaufhaltsame Verschlechterung der Lage anzeigen: Befristete Jobs sind in 20 Jahren um eine Million gestiegen, so eine der Schlagzeilen von heute.

»Die Zahl der befristet Beschäftigten in Deutschland hat innerhalb der vergangenen 20 Jahre um mehr als eine Million auf rund 2,8 Millionen im vergangenen Jahr zugenommen. Das geht aus einer Antwort des Statistischen Bundesamtes auf eine Anfrage der LINKEN im Bundestag hervor … Der Anteil der befristet Beschäftigten an allen abhängig Beschäftigten stieg seit 1996 von 6,4 auf 8,5 Prozent.«

Und sofort ging die bekannte Debatte los: Die LINKE-Politikerin Sabine Zimmermann, die die Anfrage gestellt hatte, forderte einen Stopp des „Befristungsirrsinns“. Zimmermann forderte: »Eine neue Bundesregierung muss endlich das Befristungsproblem angehen und die sachgrundlose Befristung abschaffen.« Auch andere Befristungen dürfe es nur ausnahmsweise geben. Dass die Arbeitgeberseite ganz und gar nicht damit einverstanden ist, muss nicht wirklich weiter ausgeführt werden.

Wie immer lohnt es sich, genauer hinzuschauen. Das wurde in diesem Blog bereits Anfang des Jahres getan – dazu der ausführliche Beitrag Die befristeten Arbeitsverträge zwischen Schreckensszenario, systemischer Notwendigkeit und Instrumentalisierung im Kontext einer verunsicherten Gesellschaft vom 23. Februar 2017.

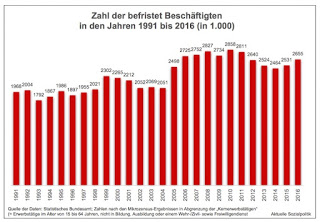

Und zu einem genaueren Blick gehört nicht nur die wichtige Unterscheidung, ob es sich um sachgrundlose Befristungen oder um solche mit einem gesetzlich zulässigen Sachgrund handelt, sondern auch eine gewisse Vorsicht bei den Zahlen an sich, denkt doch der normale Mensch, dass es eine simple Antwort auf die Frage gibt, wie viele Menschen denn nun befristet beschäftigt sind. Man kann das an den beiden Abbildungen am Anfang dieses Beitrags verdeutlichen. Dort wurden für die Gruppe der „befristet Beschäftigten“ und ihres Anteils an den „abhängig Beschäftigten“ die Zahlen des Statistischen Bundesamtes verwendet, die sich auf die sogenannten „Kernerwerbstätigen“ im Rahmen der Berichterstattung über „atypische Beschäftigung“ beziehen. Darunter verstehen die Bundesstatistiker nur Erwerbstätige im Alter von 15 bis 64 Jahren, sie sich nicht in Bildung, Ausbildung oder einem Wehr-/Zivil- sowie Freiwilligendienst befinden, was man inhaltlich auch gut vertreten kann.

Übrigens sind die Folgen für die Zahlenergebnisse nicht trivial. Man kann das verdeutlichen an der Zahl und dem Anteil der 25-34-Jährigen, die sich in befristeten Beschäftigungsverhältnissen befinden. Diese Gruppe spielt auch in der aktuellen Berichterstattung eine große Rolle. So berichtet der bereits zitierte Artikel Befristete Jobs sind in 20 Jahren um eine Million gestiegen: »Besonders oft sind 25- bis 34-Jährige befristet beschäftigt. Hier stieg der Anteil von 9,6 Prozent vor 20 Jahren über 16,6 Prozent 2006 bis 18,1 Prozent im vergangenen Jahr.« Am Anfang meines Blog-Beitrags aus dem Februar 2017 findet man eine Abbildung, in dem ebenfalls für diese Gruppe und für das Jahr 2015 ein Anteilswert von 17,9 Prozent ausgewiesen wird – mit dem Hinweis „Anteil der abhängig Beschäftigten mit einem befristeten Arbeitsvertrag“. Was man aber wissen muss: Eigentlich waren es „nur“ etwa 13 Prozent in der betreffenden Altersgruppe. Wie das? Das Statistische Bundesamt veröffentlicht – leider etwas irreführend – zwei unterschiedliche Statistiken: Die 18 Prozent-Befristungsquote bei jungen Menschen basiert auf der Berichterstattung zur „Qualität der Arbeit“. Bei dieser Befristungsstatistik werden dort alle abhängig Beschäftigten ohne weitere Einschränkungen betrachtet, also auch Auszubildende. Sinnvoller aber ist es, sich auf die Befristungsstatistik zu den Kernerwerbstätigen zu beziehen: Dazu zählen wie auch in den Abbildungen hier ausgewiesen alle Erwerbstätige ohne Selbstständige und mithelfende Familienangehörige im Alter von 15 bis 64 Jahren, nicht in Bildung oder Ausbildung oder einem Freiwilligendienst. Auf Basis dieser Statistik kommt man dann auf etwa 13 Prozent für die Altersgruppe der 25 bis 34-Jährigen.

Schaut man sich die Daten auf dieser Basis genauer an, dann relativieren sich die Aussagen hinsichtlich „immer mehr befristet Beschäftigte“. Es sei an dieser Stelle ausdrücklich darauf hingewiesen, dass das nicht bedeuten soll, die für den einzelnen Betroffenen mit einer oder mehreren Befristungen einhergehende teilweise enorme Belastung der Lebenslage in Abrede zu stellen. Gerade im Bereich Wissenschaft und Hochschulen müsste man mit Blindheit geschlagen sein, wenn man nicht die teilweise wirklich unseligen Befristungsbiografien derjenigen, die es (noch) nicht in den sehr sicheren Kernbereich dauerhafter öffentlicher Beschäftigungsverhältnisse geschafft haben und von denen es viele auch nicht schaffen werden angesichts des Mangels an festen Planstellen, als echtes Problem wahrzunehmen.

Aber gerade der Hinweis auf den absoluten Befristungsspitzenreiter, also Wissenschaft und Hochschulen, verweist zugleich darauf, dass man genauer hinschauen und auch differenzieren muss zwischen dem öffentlichen Dienst und der Privatwirtschaft. Was dann auch Folgen hat für die Frage, ob und was man denn tun kann.

Der IAB-Wissenschaftler Christian Hohendanner wurde Anfang dieses Jahres mit der Aussage zitiert: »2015 wurden nach Angaben des IAB bereits 40 Prozent der befristet Eingestellten unbefristet übernommen. 2009 konnten sich nur 30 Prozent darüber freuen.« Und auch hier lohnt ein genaueres Hinschauen: Die Übernahmequote befristet Beschäftigter fiel im öffentlichen Dienst (ohne Wissenschaft) im ersten Halbjahr 2014 mit 32 Prozent um 10 Prozentpunkte niedriger aus als im privaten Sektor. In der Wissenschaft lag die Übernahmequote bei nur 9 Prozent, so das IAB.

Und auch die Unterscheidung zwischen sachgrundloser Befristung und solcher mit Sachgrund ist höchst relevant für alle, die sich mit der Frage beschäftigen, ob und was man denn tun kann – hier angereichert um den Blick darauf, was passieren könnte auf den Arbeitsmärkten, wenn man das tut, was derzeit immer wieder gefordert wird (auch wenn einem das nicht gefallen sollte, was aber kein Kriterium für die wissenschaftlichen Analyse sein kann).

Zuerst ein Blick auf die (unterschiedlichen) Motive für Befristungen: Als wichtigste Befristungsmotive nennen öffentliche Arbeitgeber Vertretungen und fehlende Planstellen. Für die Privatwirtschaft ist die Erprobung neuer Mitarbeiter der wichtigste Befristungsgrund. Und: Öffentliche Arbeitgeber nutzen befristete Arbeitsverträge als zentrales Instrument der Personalanpassung. Letztendlich werden wir hier Zeugen einer massiven Polarisierung der Beschäftigungsstrukturen innerhalb des öffentlichen Dienstes. Auf der einen Seite haben wir hier die sichersten und – nicht nur bei Beamten, auch bei den unbefristet beschäftigten Angestellten – mit Unkündbarkeit ausgestattete Arbeitsplätze, auf der anderen Seite reagiert das System darauf spiegelbildlich mit der Schaffung einer hochgradig flexibilisierten Schicht an Beschäftigten, wo im starken Maße mit Befristungen gearbeitet wird (und aus Systemsicht gearbeitet werden muss) und in denen der Unsicherheitsfaktor kombiniert wird mit ausgeprägter Perspektivlosigkeit, was Anschlussoptionen angeht.

Und bei der ganzen Diskussion sollte nicht vergessen werden, dass Zahlen und Quoten immer eine Querschnittsaufnahme darstellen. Personen ohne Berufsausbildung und Universitätsabsolventen sind gleichermaßen häufiger befristet beschäftigt sind als Absolventen einer dualen Berufsausbildung oder mit Fachhochschulabschluss. Allerdings führen die Berufswege beider Gruppen später oft in unterschiedliche Richtungen: Uni-Absolventen wechseln im Zeitverlauf häufiger in feste Anstellungen, für gering Qualifizierte stellt der befristete Job oft eine Sackgasse dar.

2013 kam eine Studie von Marie-Christine Fregin auf der Basis von SOEP-Daten zu diesem Befund: »Für einen großen Teil der jungen Erwerbstätigen öffnen sich nach einer gewissen Wartezeit die Türen zur normalen Arbeitswelt … durchaus. Obwohl die reformbedingte Heterogenisierung der Erwerbsformen ihre Schatten vor allem auf junge Erwerbstätige wirft, schafft früher oder später ein großer Teil der Arbeitsmarkteinsteiger/innen trotzdem den Sprung in Erwerbssicherheit.«

Aber wie sieht es aus mit den beliebten Forderungen, den angeblichen „Befristungswahn“ zu bekämpfen? Nehmen wir als Beispiel die Forderung, die sachgrundlosen Befristungen abzuschaffen. Schaut man in die zurückliegenden Jahre, dann kann man den absoluten Zahlen durchaus einen Handlungsbedarf entnehmen: Die Anzahl sachgrundloser Befristungen hat sich zwischen den Jahren 2001 und 2013 von etwa 550.000 auf 1,3 Millionen erhöht. Damit hat sich der Anteil sachgrundloser Befristungen an allen im IAB-Betriebspanel erfassten Befristungen von 32 auf 48 Prozent erhöht, berichtet beispielsweise das IAB.

Jetzt muss man einmal um die Ecke denken. Nach den Erkenntnissen des IAB stellt sich die Situation so dar: Sachgrundlose Befristungen werden verstärkt im Groß- und Einzelhandel oder im Verarbeitenden Gewerbe genutzt, während sie in den öffentlichen und sozialen Dienstleistungen eine untergeordnete Rolle spielen. Tendenziell zeigt sich, dass sachgrundlose Befristungen in Branchen mit einem hohen Befristungsanteil eher unterproportional genutzt werden. Anders formuliert: Eine Abschaffung der sachgrundlosen Befristungen von Arbeitsverträgen würde an dem besonders befristungsintensiven öffentlichen Dienst ziemlich vorbeigehen.

Und was würde in den Unternehmen der Privatwirtschaft passieren? Die Apologeten einer Abschaffung machen sicher die Rechnung auf, dass dann die Unternehmen eben die Leute alle unbefristet einstellen werden. Das wäre schön. Aber das IAB ist skeptisch und hat bereits 2014 im Kontext einer parlamentarischen Anhörung zu Protokoll gegeben:

»Aus Sicht des IAB ist fraglich, ob die Abschaffung sachgrundloser Befristungen ein adäquates Instrument zur Herstellung von mehr Beschäftigungssicherheit ist. Zum einen verfügen Betriebe über alternative Möglichkeiten der Flexibilisierung: Sie könnten verstärkt auf Befristungen mit Sachgrund und alternative Beschäftigungsformen wie Leiharbeit oder freie Mitarbeit ausweichen. Zum anderen bestünde bei einer Abschaffung der sachgrundlosen Befristung das Risiko, dass sich Arbeitgeber bei Einstellungen zurückhalten und ihr Flexibilitätsspielraum eingeschränkt wird.

Es ist daher wenig wahrscheinlich, dass ein Wegfall sachgrundloser Befristungen zu einer deutlichen Zunahme unbefristeter Einstellungen führt. Schließlich liefern empirische Analysen Hinweise dafür, dass insbesondere sachgrundlose Befristungen häufig als verlängerte Probezeit genutzt werden und als Sprungbrett in unbefristete Beschäftigung fungieren.« (Christian Hohendanner: Befristete Beschäftigung. Mögliche Auswirkungen der Abschaffung sachgrundloser Befristungen. IAB-Stellungnahme, 01/2014, Nürnberg 2014, S. 4)

Und ein zweites, höchst aktuelles Beispiel sei hier zitiert: Gerade aus den Reihen der SPD wird gefordert, ein Rückkehrrecht in Vollzeit für diejenigen zu verankern, die für eine Zeit lang aus welchen Gründen auch immer ihre Arbeitszeit auf Teilzeit reduzieren. Man versetze sich hier mal in die Rolle des Arbeitgebers, vor allem in kleineren und mittleren Unternehmen. Wie soll und wird dort der – vorübergehende – Personalbedarf gedeckt? Man wird befristet einstellen – und in diesem Fall als Befristung mit Sachgrund ist das auch nach einer Abschaffung der sachgrundlosen Befristung problemlos möglich. Man würde sich also eine deutliche Verbesserung der Flexibilität für die Insider mit einem Anstieg der Befristungen und damit der Unsicherheit für andere erkaufen (müssen).

Relativ plausibel – wenn auch unbefriedigend, weil nicht alle Beschäftigtengruppen betreffend – wird sich die bereits erkennbare Stagnation und teilweise die rückläufigen Werte bei den Befristungen in den kommenden Jahren aufgrund der bereits heute erkennbaren Verschiebung der Angebots-Nachfrage-Relationen zugunsten der Arbeitnehmer auf vielen Arbeitsmärkten fortsetzen und damit den Problemdruck in diesem Bereich reduzieren. Ein Grund zur Skandalisierung gibt es hinsichtlich der Befristungen – wohlgemerkt: auf der gesamtwirtschaftlichen Ebene – derzeit wirklich nicht. Auch, wenn man sich eine andere, schönere Welt sehr gut vorstellen kann.