Immer wieder wird man konfrontiert mit der Problematik, dass viele Solo-Selbständige mit enormen Krankenkassen-Beiträgen in Relation zu dem, was sie verdienen, belastet sind. Teilweise frisst das sie Hälfte des Einkommens auf. Mit Folgen: Teilweise sind die Betroffenen ohne Versicherungsschutz (vgl. Eigentlich darf es die doch gar nicht mehr geben. Menschen ohne Krankenversicherungsschutz vom 18. Januar 2017) und auf die Notversorgung angewiesen. Und die Beitragsschulden bei den Krankenkassen steigen kontinuierlich an. »Weil man früher davon ausgegangen ist, dass Selbstständige in der Regel gut verdienende Unternehmer mit Angestellten sind, wurde ein Mindestbeitrag festgelegt. Er soll verhindern, dass sich der Selbstständige arm rechnet. Derzeit wird bei der Beitragsberechnung so getan, als verdiene der Betroffene brutto mindestens 2231 Euro. Da die Selbstständigen auch den Arbeitgeberanteil selbst zahlen müssen, sind für den Versicherungsschutz (inklusive Krankengeldanspruch und Pflegeversicherung) im Schnitt mindestens knapp über 400 Euro im Monat fällig. Nur in besonderen Härtefallen lässt sich der Beitrag auf rund 270 Euro drücken … Inzwischen sind etwa 71 Prozent der in der gesetzlichen Krankenversicherung versicherten Selbstständigen sogenannte Solo-Selbstständige; sie haben also keine Angestellten … Das Jahresdurchschnittseinkommen dieser Personengruppe liegt bei brutto 9444 Euro, also lediglich 787 Euro im Monat. Daran gemessen ist ihr Beitragsanteil für die Krankenversicherung deutlich zu hoch. Er kann fast 50 Prozent betragen, während Arbeitnehmer derzeit im Schnitt 8,4 Prozent zahlen«, so beispielsweise Timot Szent-Ivanyi in seinem Artikel Warum die Schulden der gesetzlichen Krankenversicherung explodieren.

Über die ganze Problematik und die kontrovers diskutierten Lösungsansätze wurde in diesem Blog bereits ausführlich berichtet. Vgl. dazu den Beitrag Explodierende Beitragsschulden in der Krankenversicherung, Solo-Selbständige, die unterhalb des Mindesteinkommens jonglieren und warum Bismarck wirklich tot ist vom 11. Februar 2017.

Der Reformbedarf an dieser Stelle wird – eigentlich – von so gut wie allen Beteiligten eingeräumt (außer von den bislang politisch Verantwortlichen, die hier den toten Mann gespielt haben bzw. noch spielen und die offensichtlich hoffen, dass der Kelch irgendwie an ihnen vorbei geht, dabe immer die angeblichen finanziellen Auswirkungen im Blick: Eine Absenkung der Mindestbeitragsgrenze hätte „erhebliche Mindereinnahmen“ in der GKV zur Folge, ihre Abschaffung stünde „im Widerspruch zum Solidarprinzip der GKV“, erklärte die Regierung im September 2016 auf eine Anfrage der Grünen-Fraktion im Bundestag).

Selbst aus dem Krankenkassenlager kommt der Hinweis auf den dringenden Handlungsbedarf, aber auch die Anmerkung, dass wir es hier mit einem nur kompromisslerisch zu lösenden Problem zu tun haben:

»… auch in der GKV werden die weithin auf Typisierungen basierenden Beitragsregelungen der konkreten Situation vieler Selbstständiger nicht mehr gerecht, wie nicht zuletzt die hohe Zahl von Nichtzahlern unterstreicht. Allerdings prallen hier zwei Schutzinteressen aufeinander: einerseits die Schutzbedürftigkeit kleiner Selbstständiger in prekären Einkommenslagen, aber andererseits auch die Notwendigkeit, die Solidargemeinschaft der GKV vor Überforderung zu schützen. An der solidarischen Finanzierung des Krankenversicherungsschutzes müssen sich deshalb alle Bürger beteiligen, nicht zuletzt auch die nach wie vor vielen Selbstständigen mit hohen und sehr hohen Einkommen.« So Dietmar Haun und Klaus Jacobs in ihrer 2016 veröffentlichten Studie Die Krankenversicherung von Selbstständigen: Reformbedarf unübersehbar.

Wir haben es hier mit einer höchst ambivalenten Gemengelage zu tun. Man kann an dieser Stelle natürlich die grundsätzliche Frage aufrufen – bis wohin runter soll es denn gehen? Und ist es Aufgabe der Solidargemeinschaft, auch Geschäftsmodelle von Selbständigen zu subventionieren, bei denen die weniger als 900 Euro im Monat verdienen? Eine Frage, daran sei hier nur erinnert, die sich auch im Bereich der Grundsicherung nach SGB II stellt, bei den selbständigen Aufstockern im Hartz IV-System also. Leistet man, anders gefragt, nicht einen Beitrag zur Stabilisierung von Kümmerexistenzen, wenn man denen die Absicherung auch noch erleichtert?

Auf der anderen Seite kann man argumentieren: Wenn sich die Leute selbständig engagieren, wenn sie versuchen, über die Runden zu kommen mit ihrer eigenen Arbeit, auch wenn die nicht viel einbringt – ist das nicht allemal besser, als wenn sie vollständig von Leistungen der Grundsicherung abhängig sind? Muss man dann nicht auch Beitragsgerechtigkeit im Sinne der offensichtlich schutzbedürftigen Personen herstellen? Wenn die Menschen vollständig arbeitslos wären, dann zahlt das Jobcenter einen Beitrag an die Gesetzliche Krankenversicherung. Wenn die Leute nur einem 450 Euro-Job nachgehen, können sie weiterhin beitragsfrei familienmitversichert sein. Warum soll man den Selbständigen mit sehr kleinen Einkommen davon ausschließen?

Die aufgeworfenen Fragen sollen und können hier nicht abschließend beantwortet werden, sie zeigen aber das Spannungsfeld auf, in dem wir uns hier bewegen.

Was gibt es nun an konkreten Vorschlägen, die bestehende Situation zugunsten der betroffenen Selbständigen zu verändern? Die sind in der Abbildung am Anfang des Beitrags aufgeführt.

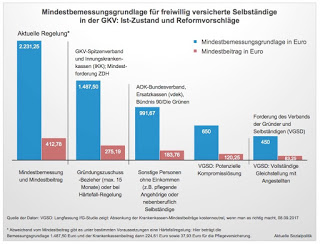

Ausgangspunkt ist die derzeitige Regelung, dass ein Mindesteinkommen in Höhe von derzeit 2.231,25 Euro unterstellt wird, aus dem ein vom Selbständigen vollständig zu tragender Beitrag von mehr als 412 Euro resultiert. Im bestehenden Recht gibt es noch für Ausnahmefälle eine sogenannte „Härtefallregelung“. Darüber kann man die Bemessungsgrenze bis auf die Hälfte der monatlichen Bezugsgröße (1.487,50 Euro) senken – aber nur unter bestimmten restriktiven Voraussetzungen. Die Härtefallregelung ist nach Informationen des GKV-Spitzenverbandes im Erhebungszeitraum Juni 2016 bei rd. 204.000 Personen zum Tragen gekommen (vgl. dazu Bundestags-Drucksache 18/10762 vom 22.12.2016).

In der aktuellen Debatte über eine Reform der Beitragsbemessung beziehen sich beispielsweise der GKV-Spitzenverband, der IKK-Verband sowie im Sinne einer Mindestforderung der Zentralverband des Deutschen Handwerks (ZDH) auf diese Mindestbeitragsrenze, die man öffnen müsste .

Der Bundesverband der AOK, die Ersatzkassen (vdek) sowie die Grünen fordern eine Absenkung der Mindestbeitragsbemessungsgrenze auf 991 Euro im Monat. Das haben die sich nicht ausgedacht, sondern diese Grenze haben wir heute schon bei den „Sonstigen Personen ohne Einkommen“ (z.B. pflegende Angehörige oder nebenberuflich Selbständige).

Und dann gibt es noch den Verband der Gründer und Selbständigen (VGSD) – und der hat sich sogar mit einer eigenen Studie präpariert, in der die unterschiedlichen Vorschläge für eine Absenkung der Mindestbeitragsbemessungsgrenze untersucht werden:

Günter Neubauer et al. (2017): Wege zur Überwindung von Einstiegshürden für Teilzeit-Selbständige und Gründer: Belastungen durch Kranken- und Pflegeversicherungsbeiträge, München 2017

Ver VGSD verweist auf die niedrigste Variante: Von SPD, FDP und Linken, aber auch dem DGB, von Verbraucher- und Sozialverbänden und vom VGSD und deren Partnerverbänden wird eine Absenkung der Mindestbemessung auf 450 Euro und damit eine Angleichung an die für Angestellte geltende Regelung gefordert. Das entspricht einem Mindestbeitrag von 83,25 Euro und wäre eine Absenkung um 80 Prozent. Eine Absenkung auf 650 Euro als potenzielle Kompromisslösung wäre mit Mindestbeiträgen von 120,25 Euro verbunden, das wäre eine Absenkung um 70 Prozent.

Mit Bezug auf die Neubauer-Studie argumentiert der VGSD: Natürlich wären die Beitragsmindereinnahmen im Fall einer Absenkung der Mindestbemessungsgrundlage auf 450 Euro am höchsten. Die Folge wären jährliche Mindereinnahmen von 737 Millionen Euro. Bei Kompromisslösungen – etwa der Absenkung auf 991,66 oder 1.487,50 Euro – fallen die Beitragsmindereinnahmen niedriger aus: Sie würden laut der Studie 534 bzw. 376 Millionen Euro betragen.

Bei einer Gesamtbetrachtung sind jedoch auch die Beitragsmehreinnahmen zu berücksichtigen, die durch Mehrarbeit der Selbstständigen entstehen. Diese fallen bei einer vollständigen Angleichung der Mindestbeiträge mit 820 Millionen Euro mit Abstand am höchsten aus.

Der Grund dafür: Viele bisher Familienversicherte erhalten durch eine abgesenkte Beitragsberechnung einen Anreiz, mehr zu arbeiten und zu verdienen. Auf das höhere Einkommen zahlen sie dann erstmals Beiträge, während sie bisher kostenlos versichert sind.

Unter dem Strich ergibt sich bei der vollständigen Angleichung deshalb ein positiver Nettoeffekt für die Kranken- und Pflegeversicherungen in Höhe von 83 Millionen Euro. Auch bei einer Absenkung auf 650 Euro wäre der Nettoeffekt noch positiv.

Der Vorschlag mit der Mindestbeitragsbemessung von 450 Euro hatte es zwischenzeitlich auch in den Bundestag geschafft: Anträge zu Krankenkassenbeiträgen freiwillig Versicherter abgelehnt: Der Bundestag »hat am Donnerstag, 30. März 2017, gegen zwei Anträge (18/9711, 18/9712) der Fraktion Die Linke votiert, die „gerechte“ Versicherungsbeiträge von freiwillig Versicherten und freiwillig versicherten Selbständigen in der Gesetzlichen Krankenversicherung (GKV) fordern.«

Man kann es in diesem Kontext auch so sehen wie Andreas Müller, der auf change.org diese Petition gestartet hat: Gerechte Krankenkassenbeiträge für geringverdienende Selbständige. Der 48-Järige beschreibt seine eigene Situation so:

»Aufgrund von Arbeitslosigkeit hatte ich vor ca. acht Jahren den Schritt in die Selbständigkeit gewagt … Als Händler mit Pflanzen und Schnittblumen hatte ich mich auf dem Wochenmarkt nach einiger Zeit etabliert und mir einen Kundenstamm aufgebaut. Allerdings ist die Gewinnspanne bei einem solchen Produkt nicht sehr hoch und somit das monatliche Einkommen entsprechend gering.

Trotz meines niedrigen monatlichen Einkommens von nur 1200,–€ brutto (im Jahr 2015), zahle ich jeden Monat einen Beitrag von 410,– € an die Krankenkasse für die Kranken- und Pflegeversicherung (34% meines Einkommens). Dieser Mindestbeitrag für freiwillig gesetzlich Versicherte wird von einem fiktiven Einkommen, der Mindestbeitragsbemessungsgrenze von zurzeit 2231,25 € berechnet … Bei einem Antrag auf eine Beitragsermäßigung bei der Krankenkasse, besteht eine Auskunftspflicht in Bezug auf das Vermögen (dazu zählen Auto, Schmuck, Sparvermögen usw.) sowie auf das Gesamteinkommen der Bedarfs- bzw. der Lebensgemeinschaft, in der ein(e) Selbständige(r) lebt – hier besteht eine Analogie zur Antragstellung bei Hartz IV.«

»Daher fordere ich, dass der Krankenkassenbeitrag an die gesetzlichen Krankenkassen für Selbstständige unter Wegfall der Mindestbeitragsbemessungsgrenze nach dem tatsächlichen Gewinn ermittelt wird, wobei zukünftig die Frage nach der Bedarfsgemeinschaft und dem Vermögen entfällt. Nur wenn das tatsächliche Einkommen zugrunde gelegt wird, gibt es gerechte Beiträge.«

Auch wenn in der Forderung offensichtlich nicht genau differenziert wird zwischen „Gewinn“ und „tatsächlichen Einkommen“ – es bleibt auch hier zum einen der kritische Einwand, was die Gestaltungsmöglichkeiten bei der Höhe dieser Posten angeht, die Selbständige mehr oder weniger haben und auch die ganz praktische Frage, wie man mit Fällen umgeht, bei denen die Einnahmen von Monat zu Monat eine große Varianz aufweisen, muss beantwortet werden.

Was bleibt am Ende? Zum einen besteht wirklich Handlungsbedarf bei den Selbständigen, die so wenig verdienen, dass sie ihre Beiträge schlichtweg nicht oder nur eingeschränkt zahlen können. Wenn man vom Prinzip der sozialen Schutzbedürftkeit ausgeht, dann spricht alles für eine deutliche Absenkung der Mindestbeitragsgrenze. Die Gesetzliche Krankenversicherung würde dann die ihr innewohnende Umverteilungsfunktionalität zugunsten von Menschen mit niedrigen Einkommen erfüllen, was den Kernbereich einer Sozialversicherung berührt.

Allerdings könnte man diesen Tatbestand weitaus entspannter und offensiver vertreten, wenn gleichzeitig die „guten“ Risiken, also die Selbständigen mit ordentlichen und sehr guten Einkommen, ebenfalls in die Sozialversicherung integriert wären, denn Umverteilung innerhalb einer Solidargemeinschaft setzt eben neben denen, wo eine offensichtliche Schutzbedürftigkeit festgestellt wird, auch diejenigen voraus, die ihrerseits zur Umverteilung beitragen, in dem sie ihre finanzielle Leistungsfähigkeit zur Verfügung stellen. So bleibt der schale Beigeschmack, dass die Selbständigen, die einer solidarischen Absicherung bedürfen, von der ansonsten oftmals geschmähten Sozialversicherung aufgefangen und unterstützt werden sollen, während sich die anderen, die es auch gibt, aus der Solidargemeinschaft verabschieden können und in die private Krankenversicherung gehen bzw. dort verbleiben.

Nachtrag: Am 25.10.2017 berichtet die Online-Ausgabe des Handelsblatts unter der Überschrift: Zahl der Solo-Selbstständigen auf 2,31 Millionen gestiegen: »Die Zahl der Solo-Selbstständigen ist seit dem Jahr 2000 deutlich auf 2,31 Millionen im vergangenen Jahr gestiegen. Damals gab es noch 1,84 Millionen Selbstständige ohne eigene Beschäftigte … Solo-Selbstständige haben dabei ein vergleichsweise niedriges Einkommen. Im vergangenen Jahr lag ihr monatliches Nettoeinkommen im Schnitt bei 1.567 Euro … Bis 2012 war die Zahl der Solo-Selbstständigen fast kontinuierlich bis auf 2,46 Millionen in die Höhe gegangen. Dann sank sie wieder auf 2,30 Millionen im Jahr 2015, um nun wieder leicht anzusteigen … 2016 bezogen etwas mehr als 105 000 Selbstständige ergänzende Hartz-IV-Leistungen.«