An solchen Meldungen aus einem Ministerium kurz vor einer Bundestagswahl merkt man die Absicht, frohe Kunde über die Bürger auszuschütten: »Krankenkassen haben nach Ansicht von Bundesgesundheitsminister Hermann Gröhe (CDU) ausreichend Spielräume, um ihren Versicherten „hochwertige Leistungen bei attraktiven Beiträgen“ zu gewähren. Die Kassen haben im ersten Halbjahr einen Überschuss von 1,41 Milliarden Euro erzielt – im gleichen Vorjahreszeitraum sind es nur knapp 600 Millionen Euro gewesen«, so das Bundesgesundheitsministerium laut dem Artikel Kassen „surfen“ im Geld. Das die gute Beschäftigungslage den Kassen viel Geld ins Portemonnaie spült, mag für den einen oder anderen dann auch ein Erklärungsansatz sein für solche irritierende Meldungen: »6,8 Milliarden Euro: Diesen Schuldenberg schieben die gesetzlichen Krankenkassen vor sich her. Und die Politik schaut zu. 6,8 Milliarden Euro, für die alle Versicherten am Ende geradestehen.« So das Wirtschaftsmagazin Plusminus (ARD) in dem Beitrag Milliarden Schulden: Wer bei der Krankenkasse in der Kreide steht vom 6. September 2017. Wobei diese Beitragsschulden offensichtlich eine überaus bewegliche Größe sind, denn Timot Szent-Ivanyi berichtet in seinem Artikel Deutsche schulden den Krankenkassen mehr als sieben Milliarden Euro: »Im Sommer haben sie erstmals die Marke von sieben Milliarden Euro überschritten. Ende Juli verzeichneten die 113 Kassen Rückstände von exakt 7,045 Milliarden Euro. Das ist fast eine Milliarde Euro mehr als noch am Jahresanfang. In der abgelaufenen Wahlperiode hat sich der Schuldenstand damit in etwa verdreifacht.«

Nun sollte man meinen, die Kassen und ihre Verbände schlagen angesichts der horrenden Summe an ausstehenden Beitragseinnahmen Alarm und fordern von der Politik Abhilfe. Aber weit gefehlt. In dem Plusminus-Beitrag wird die Sprecherin des Spitzenverbandes der Krankenkassen, Ann Marini, dahingehend befragt, wer für diese Beitragsausfälle verantwortlich ist. Die erstaunliche Erkenntnis – man wisse es nicht wirklich: »Sie vermutet, es seien hauptsächlich die Selbstständigen.« Aber der enorme Anstieg? »Wir haben leider keine belastbaren Daten. Insofern müssen wir immer sagen: Wir vermuten.«

Sollte es vielleicht neben den mit der Beitragslast überforderten Selbständigen (vgl. dazu bereits den Beitrag Explodierende Beitragsschulden in der Krankenversicherung, Solo-Selbständige, die unterhalb des Mindesteinkommens jonglieren und warum Bismarck wirklich tot ist vom 11. Februar 2017) noch andere Ursachen geben für das Beitragsloch?

In dem Plusminus-Beitrag bekommen wir zumindest einen Hinweis, der zugleich anschlussfähig ist an das hier interessierende Thema mit dem Risikostrukturausgleich, denn auch der ist Teil der großen Geldverteilungsmaschinerie namens „Gesundheitsfonds“. Und um den geht es auch bei den Mitverursachern der Beitragsschulden:

»Die Betriebskrankenkassen „vermuten“ es seien die „obligatorisch Anschlussversicherten“. Der AOK Bundesverband nennt beispielhaft „Saisonarbeiter“ oder „ins Ausland unbekannt verzogene Personen“ … Die Erntehelfer, zumeist aus Osteuropa, arbeiten im Sommer und Herbst für wenige Wochen in Deutschland. Leiharbeiter helfen bei Amazon im Weihnachtsgeschäft aus. Für alle gilt: Sie bleiben obligatorisch in der gesetzlichen Krankenversicherung, auch wenn sie Deutschland längst wieder verlassen haben. Die Saisonarbeiter werden sogar mit dem Höchstbeitrag eingestuft. Zurück in ihrer Heimat zahlen sie selbstverständlich keine Beiträge in die Krankenversicherung. 2014 wurde die Gruppe der obligatorisch Anschlussversicherten per Gesetz eingeführt. Just seitdem explodieren die Schulden der Kassen.«

Dann wären die Schulden ja eine Art Luftbuchung, handelt es sich doch bei den Beitragsschuldnern um Karteileichen. Aber warum werden die nicht schnellstens bereinigt? Ganz einfach, weil sie nicht nur Auswirkungen haben auf die – nicht gezahlten – Beitragseinnahmen, sondern auch für die Zuwendungen aus dem Gesundheitsfonds. Offensichtlich haben wir es hier mit einem System zu tun. Man kann das so formulieren:

»Die Versicherten zahlen Beiträge an die gesetzlichen Krankenkassen. Diese leiten die Beiträge sofort weiter an den Gesundheitsfonds. Ein riesiges Konto, das jedes Jahr über 200 Milliarden Euro Versichertenbeiträge verwaltet. Aus diesem Topf wird den Kassen das Geld zugeteilt. Und da gilt: Je mehr Mitglieder eine Kasse hat, umso mehr bekommt sie aus dem Topf. Das bedeutet: Jede Karteileiche bringt der Kasse zusätzliches Geld.«

Und die Sprecherin des Krankenkassenverbandes wird mit diesen Worten zitiert – falls jemand auf die Frage kommen sollte, warum denn Kassen solche Karteileichen in Kauf nehmen: „Solange die Krankenkasse keine Information hat, dass derjenige, der bei ihr gemeldet ist, nicht mehr in Deutschland ist, also quasi nicht mehr existiert, ist sie verpflichtet diesen Menschen weiterzuführen“. Und das tun sie, weil sie es müssen: 2014 wurde die Gruppe der obligatorisch Anschlussversicherten per Gesetz eingeführt.

Das Fazit im Plusminus-Beirag: »Das Milliardenloch von 6,8 Milliarden Euro sind ausstehende Zahlungen von Selbständigen, die mit Höchstbeiträgen geschröpft werden und Schulden von Zwangsversicherten, die nur als Karteileichen existieren. Ein Irrsinn.«

Und wir können jetzt nahtlos weitermachen. Denn mit dem Gesundheitsfonds verknüpft ist der „morbiditätsorientierte Risikostrukturausgleich“, auch „Morbi-RSA“ genannt. Dieser wurde – ursprünglich als Weiterentwicklung des alten, seit 1995 geltenden Ausgleichssystems seit 2001 für 2007 geplant – im Jahr 2009 mit dem Gesundheitsfonds tatsächlich auch eingeführt.

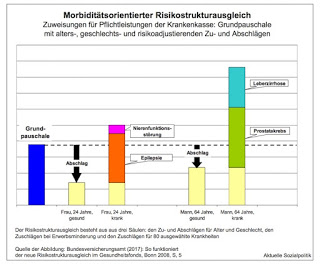

»Die Mittel des Gesundheitsfonds sollen so an die Krankenkassen verteilt werden, dass sie da ankommen, wo sie zur Versorgung der Versicherten am dringendsten benötigt werden. Zunächst erhält jede Krankenkasse für jeden Versicherten eine Grundpauschale in Höhe der durchschnittlichen Pro-Kopf-Ausgaben in der GKV. Für eine Krankenkasse mit vielen alten und kranken Versicherten reicht dieser Betrag naturgemäß nicht aus, während eine Krankenkasse mit vielen jungen und gesunden Versicherten zuviel Geld erhielte. Daher wird diese Grundpauschale durch ein System von Zu- und Abschlägen angepasst. Neben den bisherigen Merkmalen des Risikostrukturausgleichs – Alter, Geschlecht und Bezug einer Erwerbsminderungsrente – soll dabei auch die anhand von 80 ausgewählten Krankheiten gemessene Krankheitslast der Krankenkassen berücksichtigt werden«, so das Bundesversicherungsamt in einer Darstellung des Risikostrukturausgleichs. Zu dem Mechanismus vgl. auch die Abbildung am Anfang dieses Beitrags.

Nun hört sich das mit dem Ausgleich der besonders hohen Ausgaben, die mit bestimmten Krankheiten verbunden sind, einfacher an als es dann in der Praxis ist. Am Anfang steht wie meistens eine gute Idee: Stellen wir uns eine vielleicht sogar kleine Krankenkasse vor, die zwei oder drei Versicherte hat, die wegen einer bestimmten Erkrankung monatlich Behandlungskosten verursachen, die im sechsstelligen Bereich liegen (können). Wenn die vereinfacht gesagt die gleiche Kopfpauschale für jeden Versicherten bekommen, wie andere Kassen auch, die aber nicht eine derart extremen Belastung auf der Kostenseite haben, dann ist das ein Problem. Das nun kann man tatsächlich ausgleichen durch eine Berücksichtigung dieser Fälle in einem Finanzausgleich zwischen den Kassen.

Man ahnt schon, wo das methodische Grundproblem liegt: Wenn man (lediglich) klar abgrenzbare Hochkosten-Fälle berücksichtigt, ist das nachvollziehbar und auch kaum manipulationsanfällig – denn eine relativ seltene, aber extrem kostenintensive Autoimmunerkrankung lässt sich gut abgrenzen.

Problematisch wird es dann, wenn man das Spektrum der berücksichtigungsfähigen Krankheiten seht weit aufmacht und die Frage der (Nicht-)Diagnose einem gewissen „Gestaltungsspielraum“ unterliegt. Dann werden Anreize in die Welt gesetzt, die man nutzen kann. Was offensichtlich, so die Kritiker, auch passiert (ist).

An dieser Stelle wird sich der eine oder andere daran erinnern, dass bereits im vergangenen Jahr aus den Reihen der Krankenkassen selbst der Finger auf die „Manipulationsvorwurfwunde“ gelegt wurde (vgl. zu der damaligen Berichterstattung den Beitrag Wenn der „mordbiditätsorientierte Risikostrukturausgleich“ Anreize setzt, Patienten morbider zu machen als sie sind und denen das dann schmerzhaft auf die Füße fallen kann vom 7. November 2016):

Je kränker ein Patient auf dem Papier, desto mehr Geld erhält die Krankenkasse. Die gesetzlichen Kassen sollen deshalb Diagnosen manipuliert haben. Und das schlug im vergangenen Jahr so richtig große Wellen, vgl. dazu die Artikel Wettbewerb mit falschen Kranken oder Wie krank ist unser Gesundheitssystem? Für den Vorwurf gab es einen gewichtigen Zeugen der Anklage, berichtete die FAZ in dem Artikel „Krankenkassen verpulvern Geld für Drückerkolonnen“. Es geht um Jens Baas, dem Chef der Techniker Krankenkasse:

»Im Gespräch mit der Frankfurter Allgemeinen Sonntagszeitung bezichtigte er seine eigene und andere gesetzliche Krankenkassen, aus diesem Grund sogar Diagnosen von Patienten zu manipulieren. Die Kassen versuchten die Ärzte dazu zu bringen, für die Patienten möglichst viele Diagnosen zu dokumentieren, sagte Baas. „Aus einem leichten Bluthochdruck wird ein schwerer. Aus einer depressiven Stimmung eine echte Depression, das bringt 1000 Euro mehr im Jahr pro Fall.“«

Die Krankenkassen haben im bestehenden System des Risikostrukturausgleichs einen Anreiz, dass möglichst viele Patienten als lukrative Chroniker eingestuft werden, schließlich bekommen sie dann besonders viel Geld aus dem Risikostrukturausgleich. Daher halten sie die Ärzte an, eine möglichst vollständige und präzise Diagnose zu stellen, entweder über Briefe oder indem sie ihnen Berater in die Praxis schicken. Und der Kassen-Chef hat sich ziemlich deutlich geäußert:

»Der Vorwurf des Techniker-Chefs Baas lautet …, dass die Kassen die Ärzte sogar dazu drängen, entweder einen Code für eine schwerwiegendere Krankheit zu vergeben oder für einen anderen Schweregrad – dass sie also bei der Leistungsabrechnung betrügen. Für die Ärzte macht das finanziell oft keinen Unterschied, für die Kassen aber schon. Die bezahlten „Prämien von zehn Euro je Fall für Ärzte, wenn sie den Patienten auf dem Papier kränker machen“, sagte Baas. „Sie bitten dabei um ,Optimierung‘ der Codierung. Manche Kassen besuchen die Ärzte dazu persönlich, manche rufen an.“ Besonders häufig sei das der Fall bei den Volkskrankheiten, also Diabetes, Herz-Kreislauf-Erkrankungen und auch psychischen Krankheiten.«

Auch das Bundesversicherungsamt, das für die Aufsicht aller bundesweit aktiven Kassen zuständig ist, hatte immer wieder auf Unregelmäßigkeiten hingewiesen. Mittlerweile ist auch der Gesetzgeber aktiv geworden. Inzwischen hat der Gesetzgeber mit Wirkung ab 11. April jede Form der Einflussnahme der Krankenkassen auf die Diagnosestellung gesetzlich verboten.

Auch die Forschung hat zwischenzeitlich Hinweise geliefert, dass das nicht aus der Luft gegriffen ist, wie Florian Staeck in seinem Artikel Forscher vermuten Manipulation aus dem Juni 2017 berichtet. Er bezieht sich auf diese Studie :

Sebastian Bauhoff, Lisa Fischer, Dirk Göpffarth and Amelie C. Wuppermann (2017): Plan Responses to Diagnosis-Based Payment: Evidence from Germany’s Morbidity-Based Risk Adjustment. CESifo Working Papers 65017, Munich, May 2017

Die Wissenschaftler konnten Daten von rund 1,2 Milliarden Diagnosen aus den Jahren 2008 bis 2013 untersuchen, die fast 44 Millionen Personen betrafen. »Den Daten zufolge ist der Anteil der validierten und damit ausgleichsfähigen Diagnosen im Zeitraum von 78 Prozent (2008) auf 83,7 Prozent (2013) gestiegen. Den Trend belegen die Wissenschaftler an den Beispielen akuter Myokardinfarkt und Schlaganfall. In den sechs Jahren sank die Prävalenz der Verdachtsdiagnosen, die der gesicherten Diagnosen nahm zu. „Unser Studiendesign lässt den Schluss zu, dass dies eine Folge der vermehrten Aufzeichnung dieser Diagnosen durch Ärzte ist und dass nicht etwa die Verbreitung dieser Krankheiten gestiegen ist“, kommentiert Wuppermann, die in München Ökonometrie lehrt.«

Und dann kommt dieser wichtige Passus:

»Augenfällig ist, dass dieser Effekt ab 2010 sichtbar wird: Ende 2008 ist die Liste mit den 80 finanziell besonders „wertvollen“ Erkrankungen im neuen Morbi-RSA bekannt geworden, anschließend schickten Kassen Heerscharen von „Beratern“ in die Praxen der Vertragsärzte. Brisant in der Studie ist, dass die Autoren bei den AOKen besonders starke Veränderungen im Kodierverhalten festgestellt haben.«

An dieser Stelle können wir zur aktuellen Berichterstattung überleiten, die zugleich verdeutlicht, mit welchen harten Bandagen hier gekämpft wird. Unter der Überschrift Vermögen der AOK wächst weiter hat Peter Thelen einen längeren Beitrag im Handelsblatt veröffentlicht. Er fährt schweres Geschütz auf: »Das Vermögen der AOK wächst, obwohl ihre Versicherten absolut weniger Beiträge als bei der Konkurrenz zahlen. Gründe liegen im Finanzausgleich der Krankenkassen – und an Befangenheit im Gesundheitssystem.«

Auch sein Ausgangspunkt sind die schwarzen Zahlen der Krankenkassen, von den am Anfang dieses Beitrags schon berichtet wurde – allerdings schaut er genauer hin:

»Vom bisherigen Gesamtüberschuss in Höhe von 1,4 Milliarden Euro verbuchten die Ortskrankenkassen allein 650 Millionen Euro – das sind 47 Prozent. Der Überschuss der Ortskrankenkassen je Mitglied lag mit 32 Euro deutlich über dem der Betriebskrankenkassen (13,80 Euro) und knapp ein Drittel über dem Überschuss der Ersatz- und Innungskrankenkassen (21 und 23 Euro). Dabei sind nur 37 Prozent der 55,8 Millionen Beitragszahler bei einer AOK versichert und zahlen absolut bei den Ortskrankenkassen deutlich geringere Zusatzbeiträge. Die Mitglieder der Ortskrankenkassen zahlten einen Zusatzbeitrag von durchschnittlich nur 118 Euro. Bei Betriebskrankenkassen mussten die Mitglieder im ersten Halbjahr durchschnittlich 137 Euro von ihrem Nettoeinkommen zusätzlich zum allgemeinen Beitragssatz überweisen, die Mitglieder der Ersatzkassen wie Barmer und DAK zahlten 139 Euro zusätzlich und die der Innungskrankenkassen sogar 150 Euro.«

Das hat Folgen: »Mit über acht Milliarden Euro entfällt fast die Hälfte der 17,2 Milliarden Euro Rücklagen im gesetzlichen Krankenversicherungssystem auf die Ortskrankenkassen.«

Der AOK-Verband »führt die überdurchschnittlich gute Finanzlage darauf zurück, dass die Kassen in jüngster Zeit vor allem viele junge Mitglieder neu gewonnen hätten. Auch die Leistungsausgaben entwickelten sich günstiger als bei anderen Krankenkassen.«

Daran zweifeln allerdings viele Kritiker. Sie argumentieren, dass es der „Morbi-RSA“ in seiner gegenwärtigen Ausgestaltung sei, der das Ungleichgewicht verursacht – und dabei vor allem die 80 Krankheiten, deren Kosten ausgeglichen werden (vgl. die Übersicht des Bundesversicherungsamtes, welche Krankheiten im Morbi-RSA berücksichtigt werden).

Die Musik für Krankenkassen wie der AOK spielt bei den Zuweisungen vor allem im krankheitsorientierten Teil des Finanzausgleichs – denn Alter, Geschlecht oder der Bezug von Erwerbsminderungsrenten, was auch berücksichtigt wird im RSA, lassen sich nun kaum bis gar nicht „gestalten“.

Peter Thelen zitiert in seinem Artikel den Bremer Gesundheitsökonomen Gerd Glaeske, der nach 2001 Vorsitzender des Beirats war, der seinerzeit die Entwicklung des neuen Finanzausgleichs wissenschaftlich begleitet hat.

„Die Gretchenfrage lautete damals: Welche 80 Krankheiten nehmen wir, um einen neuen stärkeren Finanzausgleich zu erreichen, der für die Kassen möglichst faire Wettbewerbsbedingungen schafft und nicht manipulationsanfällig ist?“

»Der Beirat war dafür, vor allem besonders teure Krankheiten auszugleichen. Der entsprechende Gesetzentwurf sah vor, dass diese Krankheiten „eng abgrenzbar, schwerwiegend und chronisch“ sein und eine „besonders Bedeutung für das Versorgungsgeschehen“ haben müssten. Vor allem aber sollten die durchschnittlichen Behandlungskosten je Patient die durchschnittlichen Leistungsausgaben für alle Versicherten um mindestens 50 Prozent übersteigen … Der Beirat hatte bewusst Erkrankungen wie Rheuma, einfache Diabetes, Asthma oder Depressionen ohne schweres Krankheitsbild nicht in die Liste aufgenommen, weil sie zwar häufig vorkommen, aber keine hohen Behandlungskosten auslösen und oft auch schwer abgrenzbar und zu diagnostizieren sind.«

Aber es kam anders. Das Bundesgesundheitsministerium folgte dem Vorschlag des Beirats hinsichtlich einer engen Abgrenzung der Krankheiten nicht. Warum nicht, lässt sich, so die These von Thelen, nur politisch verstehen:

»Es stellte sich schnell heraus, dass die strenge Krankheitsauswahl den damals eindeutig benachteiligten Ortskrankenkassen nicht die Zusatzeinnahmen bringen würde, die politisch erwünscht waren. Das unausgesprochene Hauptziel der Reform war, den chronisch notleidenden Ortskrankenkassen durch den verstärkten Finanzausgleich finanziell wieder auf die Beine zu helfen.«

Glaeske warnte damals vor der Manipulationsanfälligkeit einer zu weiten Berücksichtigung und sah sogar die Gefahr einer Morbidisierung der Gesellschaft am Horizont. Der Beirat, vor vollendete Tatsachen gestellt, trat geschlossen zurück.

Im weiteren Verlauf des Artikels von Thelen wird es sehr persönlich – hinsichtlich einer zentralen Figur der gesundheitspolitischen Beratung in Deutschland: Prof. Dr. Jürgen Wasem, denn der Inhaber des Lehrstuhls für Medizinmanagement an der Universität Duisburg Essen wurde Glaeskes Nachfolger im neuen Beirat.

Wasem »hatte sich für die neue Position in besonderer Weise empfohlen: Er hatte die sogenannte „Essener Liste“ verfasst.* Eine Zusammenstellung, auf der die meisten Krankheiten schon vermerkt waren, die die AOK sich wünschte.«

Aber hat der Gesetzgeber nicht zwischenzeitlich reagiert, was die mögliche Gestaltung der Diagnosen im Sinne der Anreize aus dem Morbi-RSA angeht? Und haben nicht auch die Kassen selbst erklärt, von einer direkten Beeinflussung der Ärzte abzulesen? Inzwischen haben sich beispielsweise die Ortskrankenkassen in einer gemeinsamen Erklärung verpflichtet, Ärzten nur noch besondere Leistungen, nicht aber das Stellen bestimmter Diagnosen zu vergüten. Aber auch hier muss man wieder genauer hinschauen:

»Betreuungsstrukturverträge und Hausarztverträge gibt es immer noch – und sie sind völlig legal. Formal versprechen sie den Ärzten nämlich nur Zusatzentgelte, wenn sie bestimmte Patientengruppen intensiver betreuen. Aber auch heute fließt das Geld nur für Patienten mit einer „gesicherten Diagnose“. Und dabei gilt häufig nach wie vor: Je kränker der Patient, umso höher das Zusatzhonorar.«

Und das bereits angesprochene Grunddilemma hinsichtlich der Breite des Spektrums an Finanzströme generierenden Krankheiten bleibt ja weiterhin bestehen.

Bundesgesundheitsminister Hermann Größe (CDU) hat bereits Ende 2016 reagiert – und ein Gutachten in Auftrag gegeben. Unter anderem soll auch evaluiert werden, wie eine Manipulationsanfälligkeit des Finanzausgleichs in Zukunft verhindert werden kann. Braucht man dazu wirklich ein Gutachten? Gerd Glaeske, so Thelen in seinem Artikel, hätte da natürlich einen Vorschlag: »Die Krankheitsauswahl müsste von den Volkskrankheiten wie Diabetes und Bluthochdruck wieder in Richtung teurer und schwerer, und daher auch diagnostisch viel leichter abgrenzbarer Krankheiten verändert werden. Manipulationen würden so schwerer und der Finanzausgleich fairer werden.«

Aber der Gutachtenauftrag war und ist in der Welt. Und wer macht das? »Der wissenschaftliche Beirat unter Führung von Jürgen Wasem wurde mit der Bewertung des Ausgleichs und seiner Manipulationsanfälligkeit beauftragt. Für die Evaluation wurden ihm zwei Wissenschaftler an die Seite gestellt: Der mit Wasem aus früherer Zusammenarbeit eng verbundene niederländische Finanzausgleichsexperte Wynand van de Ven und der Wettbewerbsökonom und Chef der Monopolkommission Achim Wambach.«

Man kann es schon kritisch sehen – wie das Glaeske tut -, »dass der Erfinder des Finanzausgleichs, der auch für seine Weiterentwicklung seit 2009 die Verantwortung trägt, nun quasi federführend die eigene Arbeit evaluiert.«

Hinzu kommt: »Eigentlich sollten Wasem, van de Ven und Wambach ihre Evaluation bis Ende dieses Monats abgeschlossen haben. Doch daraus wird nichts werden, heißt es in Krankenkassenkreisen. Vor dem Jahresende seien keine Ergebnisse zu erwarten.«

Was das nun vor dem Hintergrund der Bundestagswahl am 24. September 2017 und der anschließenden Koalitionsverhandlungen bedeutet? Na klar: »Das könnte bedeuten, dass das Streitthema Finanzausgleich bei den Koalitionsverhandlungen einfach ausgespart werden wird.«