»An Beispielen für Altersdiskriminierung mangelt es nicht – auf dem Arbeitsmarkt und am Arbeitsplatz, im Versicherungsbereich und im Gesundheitssektor, im Produktdesign und vielen Dingen des Alltags. Das belegen zahlreiche und vielfältige Fälle, über die beispielsweise die Deutschen Seniorenliga oder die Antidiskriminierungsstelle des Bundes berichten. So ist es trotz Fachkräftemangel für Menschen ab 55, teilweise sogar schon ab 50, schwieriger als für Junge einen Job zu finden. Versicherungen erhöhen die Beiträge für Versicherte im Seniorenalter oder verweigern ihnen gar bestimmte Behandlungen. Banken gewähren älteren Menschen selten Kredite. Ganz zu schweigen von Behinderungen im Straßenverkehr und fehlendem barrierefreien Zugang zu öffentlichen Orten«, so das Deutsche Institut für Menschenrechte unter der Überschrift Alt und ausgegrenzt? Altersdiskriminierung entgegenwirken. In Deutschland verbietet das Allgemeine Gleichbehandlungsgesetz (AGG) jeder Art von Altersdiskriminierung, aber nicht für alle Lebensbereiche. Schaut man in den § 1 AGG, dann taucht dort explizit die Kategorie „Alter“ auf: »Ziel des Gesetzes ist, Benachteiligungen aus Gründen der Rasse oder wegen der ethnischen Herkunft, des Geschlechts, der Religion oder Weltanschauung, einer Behinderung, des Alters oder der sexuellen Identität zu verhindern oder zu beseitigen.« Alter im Sinne des AGG ist das Lebensalter, nicht etwa die Dauer einer Beschäftigung.

Pralinen und (angeblich) die weltbesten Fritten. Nun liefert Belgien auch noch (scheinbar) die Blaupause für eine Vier-Tage-Woche, die viele auf den ersten Blick gerne hätten

»In Belgien können Arbeitnehmer künftig zwischen Vier- und Fünf-Tage-Woche wählen. Ihre Arbeitszeit bleibt bei beiden Optionen gleich. Auch in Deutschland spricht sich eine Mehrheit dafür aus. Laut einer Forsa-Umfrage im Auftrag von RTL und ntv würden es 71 Prozent der Befragten begrüßen, wenn Deutschland dieses Modell übernehmen würde«, kann man beispielsweise dieser Meldung entnehmen: Mehrheit der Deutschen für Einführung der Vier-Tage-Woche. Interessant auch dieser differenzierender Hinweis: »Auf Zustimmung stoße das „Belgische Modell“ vor allem bei den 30- bis 44-Jährigen (81 Prozent) und den Befragten mit höherem Bildungsabschluss (Abitur, Studium: 75 Prozent).«

Was ist der Hintergrund für solche Begeisterungsstürme? Um was geht es überhaupt bei diesem „belgischen Modell“?

»Arbeitnehmer in Belgien sollen ihre Arbeit künftig flexibel an vier statt fünf Tagen verrichten können. Die belgische Regierung einigte sich auf eine entsprechende Arbeitsmarktreform, wie Premierminister Alexander De Croo … mitteilte. „Der erste Pfeiler ist, den Arbeitern mehr Flexibilität, mehr Freiheit zu geben“, sagte De Croo. Vollzeit-Arbeitnehmer sollen am Tag länger arbeiten dürfen, damit alle erforderlichen Stunden in vier Tagen geleistet werden können. Das solle etwa der Vereinbarkeit von Arbeit und Privatleben zugutekommen, so De Croo. Zu der Arbeitsmarktreform gehöre auch ein gesetzlich geregelter Zugang zu Weiterbildungen für Arbeitnehmer, sagte De Croo. Außerdem werde es mehr Flexibilität bei den Nachtdienstregeln geben, um vor allem den Onlinehandel anzukurbeln«, so dieser Beitrag: Belgien will Viertagewoche bei gleicher Arbeitszeit einführen.

Der „Grundrente“ sei Dank? Zur Finanzlage der gesetzlichen Rentenversicherung

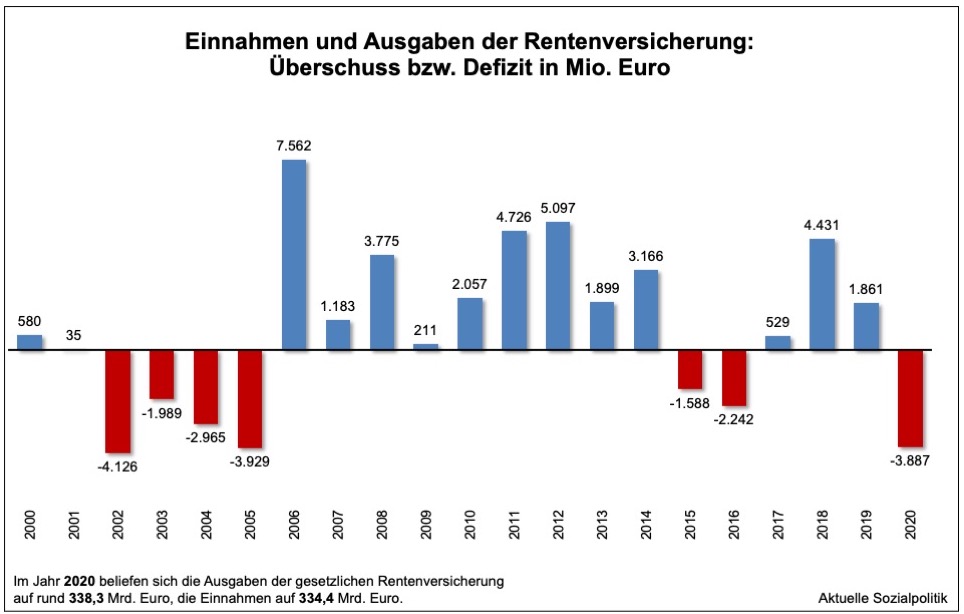

Wenn wir über die Rentenversicherung in Deutschland sprechen, dann geht es an den Geldbeträgen gemessen um eine ganz große Hausnummer: Im vergangenen Jahr hat die gesetzliche Rentenversicherung mehr als 340 Milliarden Euro ausgegeben. Nur zur vergleichenden Einordnung: Nach der Haushaltsplanung wurden für das Jahr 2021 für die gesamten Ausgaben des Bundes etwas mehr als 498 Milliarden Euro eingestellt.

Auch die Finanzentwicklung der umlagefinanzierten gesetzlichen Rentenversicherung ist einem Auf und Ab der Überschüsse und Defizite mit Blick auf die jährlichen Salden von Einnahmen und Ausgaben ausgesetzt. Die Abbildung zeigt die Entwicklung von 2000 bis einschließlich des ersten Corona-Jahres 2020:

Und wie war die Entwicklung im zweiten Corona-Jahr 2021? „Die Rentenversicherung ist bisher gut durch Pandemie gekommen.“ Obwohl sich die COVID-19-Pandemie in Rekordzahlen bei der Kurzarbeit, sinkender Beschäftigung und steigender Arbeitslosigkeit niedergeschlagen habe, würden voraussichtlich auch in diesem Jahr die Beiträge aus beitragspflichtiger Beschäftigung steigen. Mit diesen Worten wurde Alexander Gunkel, Vorsitzender des Bundesvorstandes der Deutschen Rentenversicherung Bund, Anfang Dezember 2021 auf der virtuell tagenden Bundesvertreterversammlung zitiert.

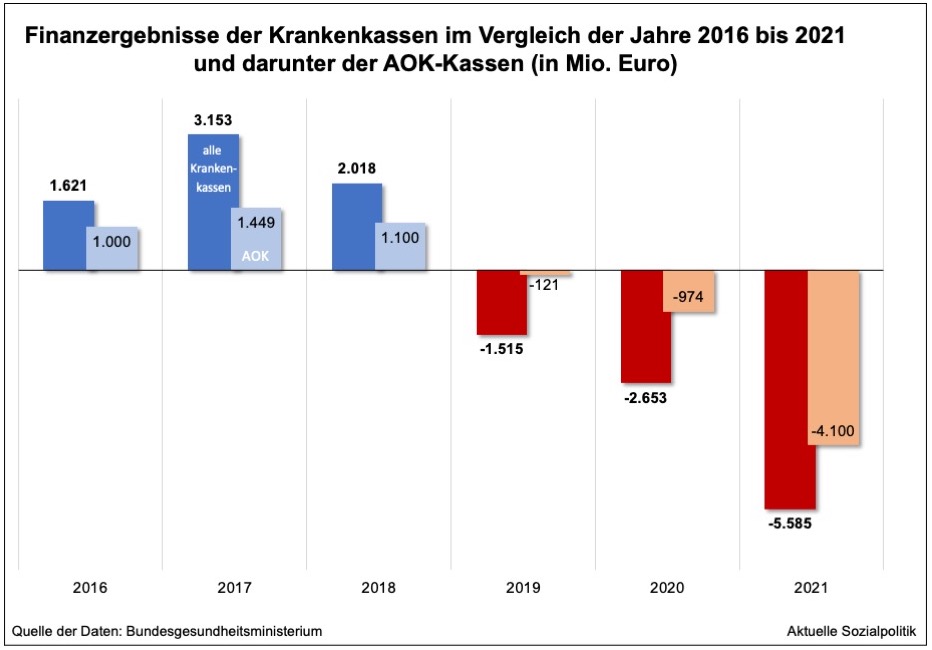

Überall Milliarden-Löcher. Nicht nur bei den Krankenkassen. Auch die Pflegeversicherung hängt schwer angeschlagen in den Seilen

»In den Kranken- und Pflegekassen klaffen gewaltige Lücken, die nur mit viel Mühe gestopft werden können: mit erhöhten Beiträgen, dem Rückgriff auf Reserven, vor allem aber aus Steuermitteln. Der ohnehin hohe Bundeszuschuss zur gesetzlichen Krankenversicherung (GKV) verdoppelt sich 2022 auf 28,5 Milliarden Euro.« Das findet man in dem Beitrag AOK reißt Krankenkassenfinanzen tief ins Minus von Christian Geinitz. »Doch die Hiobsbotschaften reißen nicht ab. Allein der Platzhirsch am Markt, die Allgemeinen Ortskrankenkassen (AOK), melden für das zurückliegende Jahr ein nie dagewesenes Defizit. Es ist sogar höher als die Rekordunterdeckung aller Kassen zusammen zu Beginn der Zweitausenderjahre. 2002 und 2003 überstiegen in sämtliche Versicherungen zusammengenommen die Ausgaben die Einnahmen um rund 3,4 Milliarden Euro. Dann folgten fünfzehn Jahre, in denen es vorwiegend Überschüsse gab, bis 2019 die Rechnung wieder ins Minus drehte. 2020 sah es mit minus 2,7 Milliarden Euro besonders übel aus. Doch das ist nichts gegen die Horrorzahlen der AOK für 2021.« Nach vorläufigen Daten »betrug die Finanzierungslücke im vergangenen Jahr sage und schreibe 4,1 Milliarden Euro.«

Aus Krankenkassenkreisen wird berichtet, dass die Belastungen nicht an der Corona-Pandemie lagen. Es habe, im Gegenteil, eine „pandemiebedingte Zurückhaltung der Versicherten bei der Inanspruchnahme von Versicherungsleistungen“ gegeben. »Vielmehr habe der Fehlbetrag mit der Vermögensabgabe zu tun, also dem Rückgriff in die Reserven. Diesen hatte die zurückliegende Bundesregierung mit Gesundheitsminister Jens Spahn (CDU) den Kassen auferlegt, um die GKV-Finanzen zu stabilisieren. Der Grund dafür war, dass die Kassenrücklagen ein Mehrfaches der gesetzlich vorgeschriebenen Mindestreserve betrugen«, so Christian Geinitz.

Was würde es kosten, Sozialleistungen armutsfest zu machen? In Österreich hat man eine Rechnung versucht

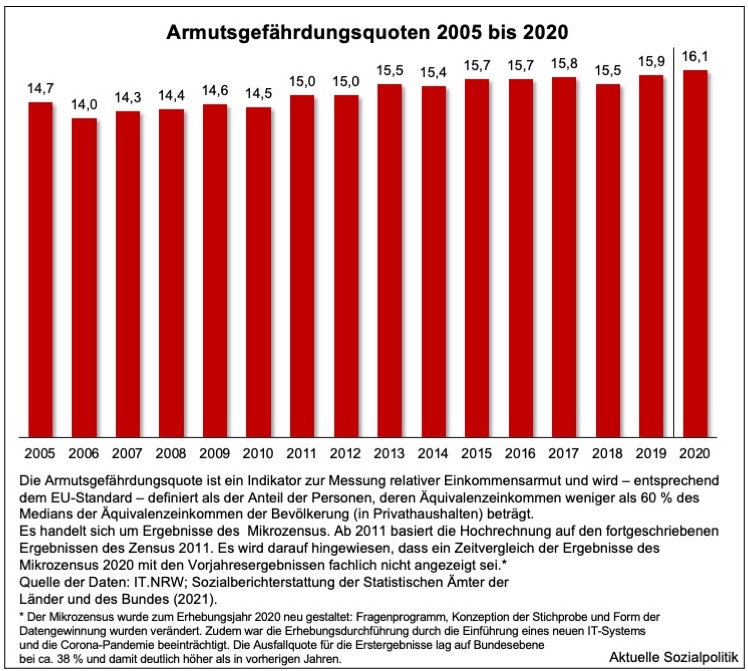

In aller Regelmäßigkeit – man denke hier beispielsweise an die alljährlichen Armutsberichte des Paritätischen Wohlfahrtsverbandes (vgl. dazu zuletzt aus dem Dezember des vergangenen Jahres Armut in der Pandemie. Der Paritätische Armutsbericht 2021) – werden die „Armutsgefährdungsquoten“, so nennen das die Statistiker in der offiziellen Terminologie, veröffentlicht und mehr oder weniger hitzig diskutiert. Man kann das auch alles nachlesen und sich die Daten bei der Sozialberichterstattung der amtlichen Statistik besorgen. Mit denen kann man dann solche Abbildungen produzieren:

➞ Weiterführende Informationen zur Neuregelung des Mikrozensus ab 2020

Dem liegt seit vielen Jahren ein relativer Einkommensarmutsbegriff und eine daraus abgeleitete Definition von „Armutsgefährdungschwellen“ zugrunde, den sich nicht irgendwelche Einzelpersonen ausgedacht haben, sondern auf die man sich international verständigt hat. Wenn man weniger hat als die Schwellenbeträge, dann gilt man als von Armut bedroht. Am Beispiel einer alleinstehenden Person waren das 2019 in Westdeutschland 1.100 Euro, in Ostdeutschland (mit Berlin) 986 Euro – pro Monat. Wenn man also für alles weniger als diese Beträge zur Verfügung hatte, also für Lebenshaltung, Wohnen, Teilhabe usw., dann galt man als „armutsgefährdet“.