Die rentenpolitische Diskussion hat in den vergangenen Monaten wieder an Fahrt aufgenommen. Dabei wurde – auch durch Kampagnen aus dem gewerkschaftlichen Lager befeuert – das Augenmerk auf das weiter sinkende Rentenniveau gelenkt. Immer offensichtlicher wird auch dem normalen Bürger, mit was für einer gewaltigen Mechanik er es zu tun bekommt, wenn man sich die bestehende Rentenformel zu Gemüte führt und sie dahingehend befragt, was denn für eine Rente zu erwarten ist, wenn man sie so lässt, wie sie ist und zugleich die vor vielen Jahren beschlossene Absenkung des Rentenniveaus nicht korrigiert. Aber jeder Eingriff im Sinne eines Aufhaltens oder gar einer Umkehrung der Niveauabsenkung würde Geld kosten. Und da überrascht es angesichts eines umlagefinanzierten und aus lohnabhängigen Beiträgen gespeisten Systems nicht, wenn interessierte Kreise genau das verhindern wollen. Da trifft es sich immer gut, wenn man Schützenhilfe aus dem wissenschaftlichen Raum bekommt, die man ins Feld führen kann, wenn es um die erkennbar gestiegene Besorgnis einer zunehmenden Altersarmut aufgrund der Konstruktionsprinzipien der gegenwärtigen gesetzlichen Rentenversicherung geht.

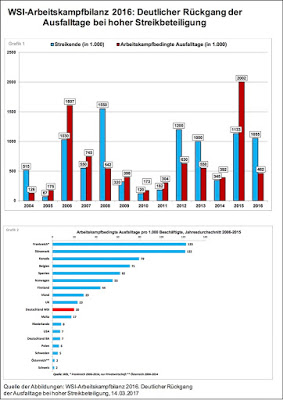

Arbeitskampfbilanz 2016: Der mehr oder weniger starke Arm hat auch 2016 für Stillstand gesorgt: Viele Streikteilnehmer, aber deutlich weniger Ausfalltage in den Unternehmen

Nach dem Super-Streikjahr 2015 ist die Intensität der Arbeitskämpfe in Deutschland 2016 deutlich zurückgegangen. Streikbedingt seien 462.000 Arbeitstage ausgefallen. Das liegt knapp unter dem Durchschnittswert für die Jahre 2011 bis 2014, so die Meldung 2016 wurde wieder weniger gestreikt. 2015 waren rund 2 Millionen Arbeitstage ausgefallen, als Paketboten und Erzieherinnen in lang anhaltende Konflikte um ihre Arbeitsbedingungen verwickelt waren. Ähnlich harte Streikauswirkungen waren davor im Jahr 1992 registriert worden.

Das Zahlenwerk geht zurück auf die vom Wirtschafts- und Sozialwissenschaftlichen Institut (WSI) der gewerkschaftsnahen Hans-Böckler-Stiftung veröffentlichten WSI-Arbeitskampfbilanz 2016. Im Vergleich zu 2015 nahezu gleich geblieben ist 2016 hingegen die Anzahl der Streikteilnehmer mit knapp 1,1 Millionen. Wie ist dann der deutliche Rückgang der ausgefallenen Arbeitstage von 2 Mio. auf „nur“ noch 462.000 zu erklären? Es gibt solche und andere Streiks. Von den 1,1 Mio. Streikteilnehmern im vergangenen Jahr entfielen allein 800.000 auf die IG Metall, die an den meist kurzen Warnstreiks in der Metall- und Elektroindustrie teilnahmen. Und weitere 200.000 Menschen beteiligten sich an den Warnstreiks der Gewerkschaft ver.di im Öffentlichen Dienst, an denen waren auch die Gewerkschaft Erziehung und Wissenschaft (GEW), die Gewerkschaft der Polizei (GdP) sowie einzelne zum dbb beamtenbund und tarifunion gehörende Gewerkschaften beteiligt, die seit mehreren Jahren im in einer Verhandlungsgemeinschaft zusammenarbeiten.

Im vergangenen Jahr sind also große, über Wochen andauernde Arbeitsniederlegungen ausgeblieben, was die deutlich niedrigere Zahl der Ausfalltage erklärt.

Bei der IG Metall und im Öffentlichen Dienst ging es um Flächentarifverträge. Aber mehr als drei Viertel der rund 200 Arbeitskämpfe im Jahr 2016 waren Auseinandersetzungen um Haus- und Firmentarifverträge:

»In vielen Fällen wurden die Verhandlungen lediglich von einzelnen, oft auch kürzeren Warnstreiks begleitet. Öffentlich wahrgenommen werden diese meist nur, wenn der Verkehrsbereich und insbesondere die Luftfahrt betroffen sind. 2016 galt dies für den von der Unabhängigen Flugbegleiterorganisation UFO organisierten Streik des Kabinenpersonals bei Eurowings sowie für die Streiks der Pilotinnen und Piloten im seit 2014 andauernden Tarifkonflikt zwischen Lufthansa und Vereinigung Cockpit.«

Interessant ist der Hinweis auf die Konfliktintensität im Gesundheitswesen, wenn denn dort einmal gestreikt wird. Dazu ein Fallbeispiel aus der WSI-Arbeitskampfbilanz 2016:

»Besonders lange dauerte 2016 die Auseinandersetzung um die Übernahme des Tarifergebnisses im öffentlichen Dienst für die Beschäftigten der AMEOS-Kliniken in Hildesheim und Osnabrück an. Hier brauchte es 11 Wochen Streik, um zu einem für die Streikenden akzeptablen Ergebnis zu kommen. Neben ver.di hatte auch die zum dbb gehörende GeNi Gewerkschaft für das Gesundheitswesen zum Streik aufgerufen. Auch der nicht am Tarifkonflikt beteiligte Marburger Bund hatte explizit seine Solidarität erklärt. Wie mühsam das Tarifgeschäft bei AMEOS ist, hatte sich bereits 2015 gezeigt. Damals konnte erst nach ebenfalls mehrwöchigen Streiks ein Haustarifvertrag abgeschlossen werden.«

Das ist auch interessant vor dem Hintergrund der Auseinandersetzungen im Bereich der Krankenhauspflege im Saarland, wo die Gewerkschaft ver.di für bessere Arbeitsbedingungen in der Pflege kämpft. Mit dem Themenfeld begann das Berichterstattungsjahr 2017 in diesem Blog: Und jährlich grüßt das Arbeitskampf-Murmeltier im Krankenhaus?, so ist der Beitrag vom 1. Januar 2017 überschrieben, in dem auch die Schwierigkeiten eines Arbeitskampfes im Bereich der Pflege behandelt wurden. Nun erfahren wir: Verdi bestreikt am Montag neun Kliniken. »Die Gewerkschaft Verdi macht im Kampf für bessere Arbeitsbedingungen an den 22 Saar-Kliniken ernst: Für kommenden Montag, also wenige Tage vor der Landtagswahl, ruft sie die Mitarbeiter von neun Krankenhäusern zum Streik auf. Zudem wollen die Beschäftigten vormittags den Landtag „umzingeln“.«

Auch das WSI greift diesen Konflikt auf: »Interessant wird nach Einschätzung des Forschers der Fortgang der sehr breit angelegten Auseinandersetzung von ver.di um einen Tarifvertrag zur Entlastung des Pflegepersonals in den Kliniken des Saarlandes. Erklärtes Vorbild ist hier der 2015 erfolgte Durchbruch für bessere Arbeitsbedingungen an Deutschlands größter Klinik, der Charité in Berlin. Die Hürden zu einem umfassenden Pflegestreik im Saarland hat ver.di bewusst relativ hoch gehängt. Ein möglicher Streik für einen entsprechenden Tarifvertrag zur Entlastung wird ausdrücklich an die breite Unterstützung des Pflegepersonals in den betreffenden Krankenhäusern geknüpft. „Hier wird in verschiedener Hinsicht Neuland betreten, das Interesse an praktischen Schritten zur Entlastung ist nicht nur im Saarland unter dem Klinikpersonal groß“, sagt der Arbeitskampfexperte.«

Und bei ihrem Ausblick für das laufende Jahr 2017 hat das WSI die aktuelle Auseinandersetzung an den Berliner Flughäfen nicht vergessen: »Aktuell macht das Bodenpersonal an den Flughäfen Schönefeld und Tegel mit Streiks auf seine Forderungen nach besserer Bezahlung aufmerksam. Hier verhandelt ver.di für rund 2.000 Beschäftigte des Bodenpersonals, die häufig niedrig bezahlte Tätigkeiten wie Ladearbeiten, Check-in oder Fahren von Abfertigungsfahrzeugen ausüben.«

Zu den Hintergründen dieses Konflikts vgl. auch den Blog-Beitrag Sand im Flughafen-Getriebe. Wenn das von privatisierten Billigheimern an die Wand gedrückte Bodenpersonal den Flugverkehr lahmlegt vom 13. März 2017. Hier wurde der Streik des Bodenpersonals, der für den Montag angesetzt war, um einen Tag verlängert. Die Forderung der Gewerkschaft nach mehr Geld ist nicht nur von dem, was das Bodenpersonal leisten muss, sondern auch rückblickend gerechtfertigt, denn der Blick zurück zeigt eine deutliche Verschlechterung der Bedingungen bei gleichzeitiger Zunahme der Arbeit: Das Einkommensniveau des Bodenpersonals an den Berliner Flughäfen liegt heute um rund 30 Prozent unter dem Tarifvertrag für den öffentlichen Dienst, der bis zur Privatisierung vor gut acht Jahren angewendet wurde. 2016 wurden an allen deutschen Flughäfen rund 220 Millionen Passagier abgefertigt, vor zehn Jahren waren es noch gut 174 Millionen. Von der nahezu gleichen Anzahl der Beschäftigten in den Bodenverkehrsdiensten mussten rund 45 Millionen Passagiere mehr betreut werden, so die Gewerkschaftsangaben in dem Artikel Verdi erhöht den Druck im Flughafenstreik. Die Gewerkschaft »spricht im Zusammenhang mit der Berliner Situation, wo sich fünf Bodenverkehrsunternehmen im Kampf um Marktanteile mit Lohndumping wechselseitig in Bedrängnis bringen, von einem „perversen System. Die Situation der Beschäftigten – schlechte Löhne, Teilzeit, von einem Unternehmen ins nächste geschoben – ist in Berlin so schlecht wie an keinem anderen Flughafen“.« Dazu auch der Beitrag Wettbewerbsstrukturen machen Tarifkonflikt schwer lösbar, in dem Bezug genommen wird auf meinen Beitrag zum Streik des Bodenpersonals vom 13.03.2017: »Bis 2008 lag das Be- und Entladen der Flugzeuge, der Check-In und das Einweisen der Maschinen in der Hand eines einzigen Dienstleisters. Die Globe Ground gehörte der Flughafengesellschaft und der Lufthansa. Die Tariflöhne waren auskömmlich. Der Verkauf von Globe Ground und die Zulassung von insgesamt fünf Wettbewerbern in Tegel und Schönefeld änderten Struktur und Löhne der Branche grundlegend … Fünf Bodendienstleister – Wisag, AHS, Swissport, AeroGround und Ground Solution – konkurrieren um die Abfertigungsaufträge. Dazu kommen Tochter- und Enkelfirmen, die dann noch einmal unternehmensintern um Aufträge ihrer Muttergesellschaften ringen. Sie stellen zu noch schlechteren Tarifbedingungen ein oder heuern Leiharbeiter an. Bodendienstleister haben wegen der schlechten Bezahlung längst Probleme, Mitarbeiter zu finden. Mehr zahlen können sie aber innerhalb dieser Wettbewerbsstruktur nur, wenn sie die eigene Pleite in Kauf nehmen.«

Wie schwierig eine Auflösung dieses Konflikts ist, kann man auch diesem Bericht entnehmen: Verdi kündigt Streikpause bis nächsten Montag an. „Wir haben uns zu dieser Streikpause entschlossen, um den Arbeitgebern eine weitere Nachdenkpause zu gewähren“, heißt es von der Gewerkschaft. Noch kurze Zeit vorher standen die Zeichen auf eine weitere Eskalation des Konflikts, als bekannt wurde, dass der Billigflieger Ryanair Streikbrecher engagiert hat:

»In Schönefeld hat Ryanair laut Verdi eigenes Personal aus dem Ausland eingeflogen, das zwölf Flüge der irischen Billigfluglinie abfertigen soll. Auch Easyjet will sechs Flüge abfertigen und dafür offenbar eingeflogenes Personal einsetzen … Verdi wirft Ryanair und dem Flughafen zudem vor, dass die Streikbrecher von Ryanair ohne Sicherheitsüberprüfung auf dem Vorfeld im Einsatz seien … Die Flughafengesellschaft bestätigte auf Anfrage, dass sie acht Mitarbeitern von Ryanair eine Zutrittsgenehmigung zum Luftsicherheitsbereich des Flughafens Schönefeld ausgestellt habe … Verdi behauptet zudem, dass die eingeflogenen Ryanair-Arbeiter keine Genehmigung für die Bedienung der Maschinen hätten. Daher müssten sie die Koffer von Hand entladen. Die „Koffermuli“-Fahrzeuge und die Schlepper-Fahrzeuge würden von den Geschäftsführern der Bodenverkehrs-Dienstleister selbst gefahren. Ryanair-Mitarbeiter seien zudem teilweise in Turnschuhen und Jeans gekleidet und würden keine vorgeschriebene Schutzkleidung tragen. Die Gewerkschaft hat nach eigener Aussage auch diese angeblichen Verstöße dokumentiert und dem Luftfahrtbundesamt zugeleitet. Ryanair reagierte gereizt auf den Gegenwind der Gewerkschaft.«

Man sieht, mit welchen Bandagen hier gekämpft wird.

Sand im Flughafen-Getriebe. Wenn das von privatisierten Billigheimern an die Wand gedrückte Bodenpersonal den Flugverkehr lahmlegt

Im Jahr 2016 stieg die Zahl der von deutschen Flughäfen abreisenden Passagiere um 3,4 Prozent auf 111,9 Millionen. Das ist nach Angaben des Statistischen Bundesamtes ein neuer Rekordwert. 88,2 Millionen Passagiere entfielen auf den Auslandsverkehr, 23,7 Millionen Passagiere auf den innerdeutschen Luftverkehr. Und darunter sind viele, die nicht nur, aber auch aus beruflichen Gründen in die Hauptstadt fliegen (müssen). Und die haben gerade ein Problem. Am vergangenen Freitag wurde der Flugverkehr für 24 Stunden lahm gelegt, weil das Bodenpersonal die Arbeit verweigert hat. Und wer geglaubt hat, erst einmal eine Zeit lang Ruhe zu haben, wurde am Wochenende mit der nächsten Streikankündigung konfrontiert, die am heutigen Montag Realität geworden ist. Rund 2.000 Beschäftigte des Bodenpersonals an den Flughäfen in Tegel und Schönefeld sind im Ausstand – eigentlich sollte es Dienstag dann wieder normal weitergehen, aber zwischenzeitlich muss man diese Meldung zur Kenntnis nehmen: Streik in Tegel und Schönefeld wird bis Mittwoch verlängert. Das mag den einen oder anderen an die Piloten der Lufthansa oder die Lokführer der GDL erinnern. Aber hier ist die DGB-Gewerkschaft ver.di verantwortlich für die Arbeitskampfmaßnahmen und nicht etwa eine (angeblich) rabiate Spartengewerkschaft, sondern es lohnt aus mehreren Gründen ein Blick auf das, was sich da an den Berliner Flughäfen abspielt.

Beginnen wir mit der Feststellung, dass der jetzt ausgebrochene Arbeitskampf mit der Folge erheblicher Einschränkungen (nicht nur) für die Flugreisenden seit langem absehbar und konsequent ist. Auf den Punkt gebraucht hat das Gerd Appenzeller in seinem Kommentar Dieser Streik war lange absehbar: »Eine unüberlegte Privatisierung wirkt sich jetzt aus. So einfach lässt sich der Streik in Tegel und Schönefeld erklären.« Und weiter:

»Als sich die Länder Berlin und Brandenburg als Miteigentümer der Berliner Flughäfen und die Lufthansa im Jahr 2008 gemeinsam für die Privatisierung der Bodenleistungen auf den Berliner Airports entschieden, machten sie einen guten Schnitt. Die Passagiere leider nicht. Die Gesellschaft Globe Ground, die nach allgemeiner Einschätzung bis dahin ihren Verpflichtungen ordentlich nachkam, wurde zerschlagen. Heute sind auf den Flughäfen in Tegel und Schönefeld mehrere miteinander konkurrierende Unternehmen tätig, die sich um das Be- und Entladen der Koffer, den Check-in und das Einweisen der Flugzeuge kümmern. Alle haben sie Schwierigkeiten, geeignetes Personal zu finden, denn sie zahlen schlecht und machen dennoch Verluste.«

Und Appenzeller legt den Finger auf eine offene Wunde, bei deren Entstehung die Fluggesellschaften eine große Rolle spielen, die derzeit (noch) kaum auftauchen in der Berichterstattung:

»Der Druck durch die Fluggesellschaften auf die Kostenstruktur ist groß. Sie wollen für die Bodendienste möglichst wenig zahlen, das drückt die Gehälter. Der Stundenlohn liegt um elf Euro, Verdi verlangt jetzt eine Erhöhung um einen Euro. Die will die Arbeitgeberseite lediglich über vier Jahre gestreckt hinnehmen. Da viele der 2000 Jobs am Boden nur Teilzeitbeschäftigungen sind, können die Mitarbeiterinnen und Mitarbeiter davon nicht existieren. Sie brauchen einen zweiten Job oder Geld vom Amt.«

An dieser Stelle zeigt sich auch ein Dilemma, in dem sowohl die Gewerkschaft wie auch ihr unmittelbares Gegenüber, also die Unternehmen, die das Bodenpersonal beschäftigen, stecken: Die Gewerkschaft kann und muss zu Recht eine deutliche Verbesserung der Arbeitsbedingungen, in diesem Fall der Vergütung fordern und zu erkämpfen versuchen, die unternehmerische Gegenseite aber hat ihrerseits das Problem, dass sie aufgrund des massiven Preisdrucks seitens ihrer Auftraggeber sogar mit dem praktizierten Billigheimer-Modell Verluste macht, da die Preise nicht auskömmlich sind. Insofern muss an dieser Stelle natürlich die eigentlich entscheidende Frage aufgeworfen werden, welche Verantwortung die Fluggesellschaften, die ja auf die Dienstleistung in Anspruch nehmen, haben. Appenzeller bilanziert völlig zutreffend:

»Was wir in Berlin erleben, ist die klassische Folge einer unüberlegten Privatisierung. Damit konnte man die Löhne der Mitarbeiter drücken, aber der Service wurde schlechter. Qualität hat eben ihren Preis. Und da ist noch die Sicherheitsfrage. Verdi klagt, dass einzig in Berlin der Flughafen die Personalhoheit auf dem Boden aus der Hand gegeben habe. Angesichts der Gefahren durch den Terrorismus eine fahrlässige Entscheidung.«

Und keiner kann sagen, dass das ein Problem sei, das irgendwie aktuell vom Himmel gefallen ist. Beispielsweise berichtete das Politikmagazin Frontal 21 (ZDF) am 21. Oktober 2014 in einem Beitrag unter der Überschrift Auf Kosten der Sicherheit – Billige Arbeitskräfte am Flughafen. Damals wurde über einen Kampf des Bodenpersonals gegen Lohndumping berichtet. »Dem Arbeitgeber sind seine erfahrenen Mitarbeiter zu teuer. Deshalb ersetzt er sie zunehmend durch billigere Angestellte und Leiharbeiter. Das aber kostet Sicherheit, wenn die ohne ausreichende Überprüfung in sicherheitsrelevante Bereiche kommen.«

Der damalige Bericht in einer Kurzfassung: Bis 2008 gehörte das Bodenpersonal zur Lufthansa und zur staatlichen Flughafengesellschaft Berlin-Brandenburg – mit gute Arbeitsbedingungen und guten Löhne. Dann wurde ihre Firma, die GlobeGround, privatisiert und an die WISAG verkauft. Die WISAG ist einer der größten Dienstleister Deutschlands mit 48.000 Mitarbeitern – von der Reinigungskraft bis zum Flughafenpersonal. Nach der Übernahme spaltet die WISAG die GlobeGround kurzerhand auf, gründet Subunternehmen: die AGSB für das Vorfeld, die AWSB für die Werkstatt und die APSB für den Check-in. An diese drei Subunternehmen vergibt die GlobeGround Aufträge für Arbeiten am Flughafen – und kann sie ihnen auch wieder entziehen. Und genau das ist der APSB widerfahren. Alle 220 Check-in-Mitarbeiter verlieren so ihre gut dotierten Arbeitsverträge. Das Check-in übernimmt eine neue Firma, deren Mitarbeiter verdienen deutlich weniger. Man kann es auch so ausdrücken: Das privatisierte Unternehmen privatisiert weiter. Man spaltet weitere Untergesellschaften ab, in denen es dann noch schlechtere Arbeitsbedingungen gibt.

Mittlerweile tummeln sich fünf unterschiedliche Unternehmen rund um die Bodendienste auf den Berliner Flughäfen, die WISAG Aviation Service Holding GmbH, die AHS Aviation Handling Services, die Swissport International Ltd., die AeroGround Berlin GmbH sowie die GROUND SOLUTION, die dann teilweise noch mit Untergesellschaften operieren. Die fünf Unternehmen haben sich zusammengeschlossen im Forum der Bodenverkehrsdienstleister Berlin-Brandenburg, über die auch mit der Gewerkschaft verhandelt wird.

Um was es geht? Die Beschäftigten beim Check-in, beim Be- und Entladen der Flugzeuge und anderen Arbeiten auf dem Vorfeld erhalten derzeit im Durchschnitt etwa elf Euro pro Stunde. Die Gewerkschaft fordert bei einer Vertragslaufzeit von zwölf Monaten einen Euro mehr pro Stunde für die Mitarbeiter des Bodenpersonals. Die Arbeitgeber boten zuletzt die schrittweise Erhöhung der Löhne in allen Entgeltgruppen an – bei einer Laufzeit von drei Jahren und mit einem Gesamtvolumen von acht Prozent mehr Geld.

Über welche Arbeitsbedingungen sprechen wir hier eigentlich? Wie die aussehen erklärt auch, warum 98,6 Prozent der Gewerkschaftsmitglieder in der Urabstimmung für einen Streik votiert haben. Dazu beispielsweise der Artikel Harte Arbeit, Schichtdienste, 1000 Euro netto von Peter Neumann. Er berichtet von einem Mitarbeiter Mitarbeiter der Firma Wisag Ramp Service:

»„In Tegel bin ich für viele Dinge zuständig. Ich sorge dafür, dass Flugzeuge sicher starten können und koordiniere viele Abläufe. Zum Beispiel achte ich darauf, dass das Gepäck im Laderaum richtig verteilt ist, damit das Flugzeuge nicht in Schieflage gerät. Das ist eine wichtige Aufgabe! 2013 ist in Afghanistan ein Frachtflugzeug abgestürzt, weil offenbar die Ladung verrutscht war.

Ich passe auf, dass Ladegrenzen eingehalten und Gefahrguttransporte richtig verstaut werden. Es geht um einen reibungslosen Verkehr, dass die Flugzeuge pünktlich starten, aber auch um Sicherheitsvorschriften, die einzuhalten sind.

Je nachdem, wann ich welche Schichten haben, bekomme ich pro Monat bis zu 1300 Euro brutto. Netto bleiben mir meist so um die 1000 Euro. Meine wöchentliche Arbeitszeit beträgt 37,5 Stunden.

Ich arbeite im Schichtsystem. Es gibt viele verschiedene Anfangszeiten. Es kann sein, dass ich morgens um 4.30 Uhr da sein muss, an anderen Tagen erst um 19.30 Uhr. Die Arbeitszeit kann bis 23.30 Uhr dauern. Zum Glück wohne ich nicht sehr weit weg … Über die Wohnung, in der ich jetzt lebe, bin ich froh. Jemand hat mir dabei geholfen, sie zu bekommen. Auf dem freien Markt hätte ich sie mit meinem Lohn nie bekommen … Viele haben als Fachpraktikant in Tegel angefangen. Man muss voll arbeiten, bekommt aber nur Hartz IV und ein Praktikantengehalt, insgesamt um die 800 Euro pro Monat. Normal ist auch, dass man erst mal befristete Arbeitsverträge bekommt, für sechs Monate, ein Jahr, zwei Jahre. Viele von uns haben befristete Verträge, und sie haben Angst, dass sie beim nächsten Mal leer ausgehen. Einige haben nicht an den Warnstreiks teilgenommen, weil sie vom Arbeitgeber unter Druck gesetzt worden sind. Jemand hat mal ausgerechnet, dass jeder Mitarbeiter in der Ladegruppe, der Gepäckverladung, täglich um die fünf Tonnen bewegt. In diesem Bereich, im „Keller“, wie wir hier sagen, arbeiten vor allem Leiharbeiter. Alle von uns spüren den permanenten Zeitdruck, damit die Maschinen schnell wieder starten.«

Wohlgemerkt, nur ein Beispiel von vielen. Vor diesem Hintergrund ist dann dieser Kommentar mehr als nachvollziehbar: Das Bodenpersonal verdient eine Gehaltserhöhung, so Frederik Bombosch, der auch daran erinnert, dass das alles nicht im luftleeren Raum passiert: »Wie kommt man für 9,99 Euro nach Köln, für 29 Euro nach Lissabon, für 299 Euro nach Miami? Ganz einfach: auf Kosten anderer Leute. Der Boom der Luftfahrt in den vergangenen zwanzig Jahren ist nicht einfach so passiert. Er ist eine Folge der Deregulierung. Und diese hat zwar das wochenendliche Städtehopping bequemer gemacht als je zuvor, aber – huch! – sie erfolgte auf Kosten der Arbeitnehmer … (Auf den Flughäfen) arbeiten Menschen, die sich lange vor dem Morgengrauen aus dem Bett quälen, die durch die engen Laderäume der Flugzeuge kriechen und sich die Rücken ruinieren, wenn sie schwere Koffer wuchten. Menschen, die für die Sicherheit der Fluggäste garantieren müssen – und viele von ihnen gehen mit einem Gehalt nach Hause, das es ihnen selbst nicht erlaubt, jemals mit dem Flugzeug irgendwo hin zu verreisen.« Er geht in seinem Kommentar aber auch auf die bereits angesprochenen schwierigen Bedingungen auf der Unternehmensseite ein – die Arbeitgeber werden die berechtigten Forderungen der Gewerkschaft nicht erfüllen können, »wenn sich bestimmte Mechanismen nicht ändern. Es ist beispielsweise kein Naturgesetz, dass sich an den Berliner Flughäfen gleich fünf Unternehmen einen Wettbewerb liefern. Die Europäische Union fordert lediglich, dass an zwei Firmen Lizenzen vergeben werden.«

Und dann kommt die entscheidende Schlussfolgerung:

»Es sind aber auch ganz andere Strukturen denkbar. Derzeit beauftragen die Fluggesellschaften die Bodendienstleister. Aber auch die Flughafengesellschaften könnten diese Aufgabe übernehmen – und dann bei den Ausschreibungen Sozialstandards festlegen. So ließe sich der absurde Zustand abstellen, dass in einer boomenden Branche die Gehälter seit Jahren stagnieren. Was einst dereguliert wurde, lässt sich auch problemlos wieder regulieren. Es braucht nur ein bisschen Mut dazu.«

Hier schließt sich übrigens der Kreis zu anderen Entwicklungen, die aus Berlin berichtet werden und die auch was mit Auslagerung von Unternehmensteilen zu tun haben, mit denen man Löhne drücken wollte und auch gedrückt hat. Das ist ein beliebter betriebswirtschaftlicher Mechanismus – auch im Krankenhausbereich. Und da gibt es in Berlin die landeseigene Charité.

»Unter dem Sparzwang des früheren rot-roten Senats wurden die Boten, Wachleute und Reiniger 2006 aus dem Charité-Tarifsystem ausgegliedert und von der eigens gegründeten CFM beschäftigt. Die Tochter gehört zu 51 Prozent der Universitätsklinik, zu 49 Prozent einem Privatkonsortium aus Dussmann, Vamed und Hellmann. Die Charité selbst ist vollständig im Landesbesitz. Viele der 2800 CFM-Mitarbeiter erhalten hunderte Euro weniger Lohn im Monat als die Kollegen, die nach dem Charité-Stammtarif bezahlt werden. Derzeit bekommt ein CFM-Reiniger etwa zehn Euro brutto die Stunde, wie in der Branche üblich. Nach Charité-Stammtarif wären es jedoch rund 15 Euro«, berichtet Hannes Heine in seinem Artikel Senat kauft Charité-Tochterfirma CFM zurück.

Die Charité-Tochter CFM mit fast 2.800 Mitarbeitern soll voraussichtlich 2019 (wieder) vollständig dem Land gehören. Dazu plant der Senat, einen einstelligen Millionenbetrag an die privaten Eigner zu zahlen. Das Verfahren läuft noch, bis Sommer soll Klarheit bestehen. Aber auch wenn das Land wieder alleiniger Besitzer der Charité-Tochterfirma wird, ein Zurück in die alte Welt wird nicht erwartet, man spekuliert eher über einen Kompromiss: »Als wahrscheinlich gilt …, dass der Charité-Tarif nach unten geöffnet wird, dass die Reiniger dann zwar vom Stammhaus bezahlt werden, aber eben nicht 15 Euro, sondern möglicherweise 12,50 Euro bekämen.«

Wie dem auch sei, das Beispiel zeigt, dass wir es hier auch mit einer politischen Frage zu tun haben, dass Politik gestalten kann, wenn sie denn will. Mit Blick auf das Bodenpersonal muss dafür gesorgt werden, dass halbwegs anständige Arbeitsbedingungen auch durchgesetzt werden können auf dem gnadenlosen Schlachtfeld des Wettbewerbs der Fluggesellschaften um „noch billiger“ als bisher. Hier kann und muss man mehr Ordnung auf dem Arbeitsmarkt schaffen, was ja ansonsten gerne Gegenstand vieler Sonntagsreden ist.