Die Riester-Rente ist ja nun schon seit vielen Jahren und verständlicherweise immer wieder Gegenstand der kritischen Berichterstattung. Politik und Versicherungswirtschaft suchen seit längerem nach einer Alternative zu dem toten Pferd, die man dann den vielen Menschen im Land als einen ganz neuen Aufguss verkaufen kann.

Aber es gibt ja zugleich Millionen Menschen, die in der Vergangenheit Riester-Verträge abgeschlossen haben und bei einigen geht es jetzt bzw. demnächst um die Früchte ihrer Sparanstrengungen. Und da sind dann doch einige mehr als überrascht, wenn sie sehen, was sie raus bekommen sollen.

Das deutsche Alterssicherungssystem (wenn wir von Sondersystemen wie den Pensionen für die Beamten absehen) basiert auf drei – allerdings sehr unterschiedlich großen – Säulen: Auf der umlagefinanzierten und bis auf definierte Ausnahmen obligatorischen gesetzlichen Rentenversicherung, ergänzt für einige um betriebliche Altersvorsorge sowie die partiell staatlich subventionierte private Altersvorsorge (Stichwort Riester-Rente). In den beiden kapitalgedeckten Welten der betrieblichen und der privaten Altersvorsorge gibt es anders als in der gesetzlichen Rentenversicherung für die dort Pflichtversicherten keinen Versicherungszwang, es ist eine Frage der individuellen Entscheidung (im Zusammenspiel mit der Landschaft an vorhandenen oder eben nicht vorhandenen Angeboten), ob man sich ergänzend absichert, wobei das in der betrieblichen Altersvorsorge schon teilweise durchlöchert wurde.

Die älteren Semester unter den Lesern werden sich erinnern: Als um die Jahrtausendwende die damalige rot-grüne Bundesregierung in Person des Bundesarbeitsministers Walter Riester (SPD) eine Absenkung des Absicherungsniveaus in der gesetzlichen Rentenversicherung mit der diese angeblich mehr als kompensierenden staatlichen Förderung einer privaten Altersvorsorge verknüpft hat (später dann als „Riester-Rente“ in die Umgangssprache eingegangen), gab es einen kurzen Moment, in dem tatsächlich eine Verpflichtung der Betroffenen zur privaten Altersvorsorge eingeführt werden sollte. Dies wurde dann – auch in Reaktion auf einen medialen Aufschrei – schnell wieder von der Agenda genommen und man begnügte sich mit der Ausgestaltung als individuelle Option, wobei das schon damals dahingehend kritisch gesehen wurde, dass gerade diejenigen, die auf die Kompensation der allgemeinen Rentenkürzung angewiesen seien, also die unteren und mittleren Einkommen, möglicherweise unterdurchschnittlich an der der geförderten privaten Altersvorsorge partizipieren, da sie aufgrund der Nicht-Verpflichtung und angesichts ihrer konkreten Haushaltslage die eigene Beitragsbelastung scheuen oder nicht dazu in der Lage sind, das aus dem laufenden Haushaltseinkommen zu stemmen.

Es gibt diese nun wirklich einleuchtende Lebensweisheit: Wenn Du merkst, dass Du ein totes Pferd reitest, steig ab.

Aber die Wirklichkeit ist oft anders und es gibt nicht wenige Reiter, die dem armen Tier noch mal die Sporen zu geben versuchen oder sonstige Dinge veranstalten, statt einfach abzusteigen. Dieses am Ende natürlich erfolglose Muster kann und muss man auch in der Politik immer wieder zur Kenntnis nehmen. Beispielsweise in der Alterssicherungspolitik. Im Koalitionsvertrag vom 12. März 2018 zwischen den Unionsparteien und der SPD für die laufende Legislaturperiode finden man neben den vielen anderen Absichtserklärungen auch diesen Passus:

»Wir halten am Drei-Säulen-Modell fest und wollen in diesem Rahmen die private Altersvorsorge weiterentwickeln und gerechter gestalten. Es ist ein Dialogprozess mit der Versicherungswirtschaft anzustoßen mit dem Ziel einer zügigen Entwicklung eines attraktiven standardisierten Riester-Produkts.« (S. 93)

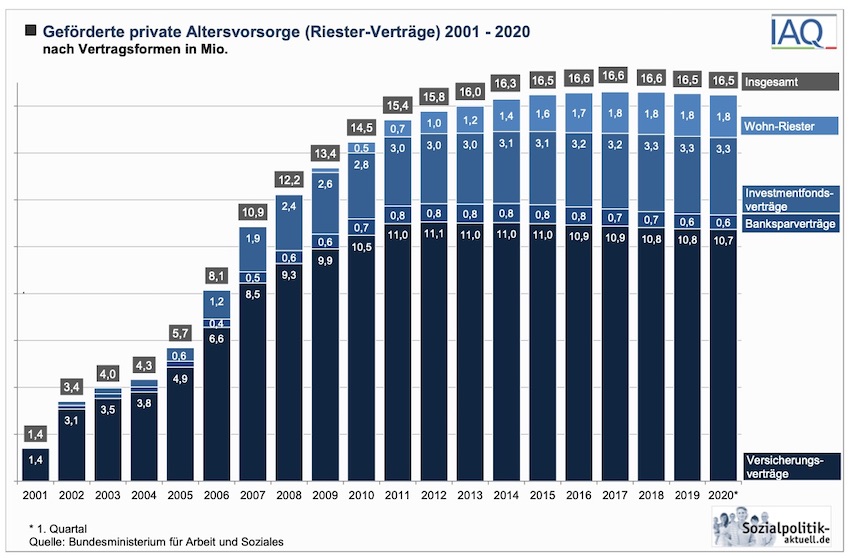

Offensichtlich hapert es mit der Attraktivität der unterschiedlichen Riester-Rentenprodukte, die staatlich gepampert – allein 2016 wurden Riester-Verträge mit mehr als 3,8 Mrd. Euro aus Steuermitteln gefördert – seit Jahren unter uns sind. Ausgehend von 16,5 Mio. Riester-Verträgen hat nur etwa die Hälfte aller Berechtigten einen Vertrag abgeschlossen.

Diese Website benutzt Cookies. Wenn Sie 'Einverstanden' klicken, stimmen Sie der Verwendung aller Cookies zu. Andernfalls werden ausschließlich funktional unverzichtbare Cookies verwendet. Weitere Informationen zur Cookie-Nutzung finden Sie in der Datenschutzerklärung.