Die „Rente ab 63“ hat im Vorfeld ihrer gesetzgeberischen Einführung polarisiert und sie polarisiert auch nach ihrer Inkraftsetzung. Vor allem in der Wirtschaft läuft man weiter Sturm gegen diesen gerade für die SPD neben dem allgemeinen gesetzlichen Mindestlohn so zentralen sozialpolitischen Baustein der Regierungsarbeit, während man sich im Gewerkschaftslager natürlich eher freut, allerdings zugleich den vorübergehenden Charakter dieser Möglichkeit, früher als bislang ohne Abschläge aus dem Erwerbsleben zu scheiden, beklagt. Im Mittelpunkt der kritisch-ablehnenden Bewertung der „Rente ab 63“ stehen zwei Aspekte: Zum einen wird darauf hingewiesen, dass die langjährige Entwicklung in Richtung auf ein späteres Ausscheiden aus dem Erwerbsleben im Sinne einer Annäherung des tatsächlichen Übergangs in die Altersrente an die (frühere) Regelaltersgrenze von 65 durch Maßnahmen wie Abbau der Frühverrentungsmöglichkeiten und die Verschärfung der Abschlagsregelungen bei vorzeitigem Renteneintritt durch die schrittweise Verlängerung des gesetzlichen Renteneintrittsalters („Rente mit 67“) durch die – temporäre, weil auf nur einige wenige Jahrgänge begrenzte – Sonderregelung der „Rente ab 63“ durchbrochen wird und damit die trendmäßige Anpassung des tatsächlichen Renteneintrittsalters nach oben aufgehalten und je nach Inanspruchnahme wieder umgekehrt wird (vgl. zum Austritt aus dem Erwerbsleben in den Altersrentenbezug Martin Brussig und Mirko Ribbat (2014): Entwicklung des Erwerbsaustrittsalters: Anstieg und Differenzierung. Der Unterschied zwischen Erwerbsaustrittsalter und Renteneintrittsalter ist nicht trivial, denn: »Nur in etwa einem Drittel der Rentenzugänge eines Jahres erfolgt der Rentenbeginn aus einer unmittelbar vorhergehenden stabilen versicherungspflichtigen Beschäftigung; Arbeitslosigkeit, Krankheit oder Nichterwerbstätigkeit vor Rentenbeginn sind weit verbreitet.« Und mit dem hier interessierenden Blick auf die Arbeitsmarktauswirkungen ist das Erwerbsaustrittsalter besonders relevant).

Zum anderen wird beklagt, dass der arbeitsmarktliche „Aderlass“ durch die Inanspruchnahme der abschlagsfreien „Rente ab 63“ nicht gleichverteilt, sondern aufgrund der Voraussetzungen, die erfüllt sein müssen, teilweise hoch konzentriert ist auf bestimmte Branchen und Berufe, die – so die Stimmen aus der Wirtschaft – bereits heute angeblich durch einen spezifischen und zunehmenden Fachkräftemangel gekennzeichnet seien. Hier führt die befristete Öffnung eines vorzeitigen Austritts aufgrund der Anreizwirkungen zu einer starken Inanspruchnahme, die viele Betriebe vorzeitig ihrer erfahrenen Fachkräfte berauben würde. Insofern ist es vor diesem Hintergrund natürlich interessant, nicht nur die allgemeine Inanspruchnahme der „Rente ab 63“ zu betrachten, sondern einen genaueren Blick auf die spezifische Nutzung vor allem hinsichtlich der Branchen und Berufe zu werfen.

Genau das versucht die Bundesagentur für Arbeit (BA) und aus deren neuesten Daten resultieren dann solche Artikel: Maurer und Fliesenleger nutzen Rente ab 63 am häufigsten, so die FAZ: »Vor allem Berufstätige auf dem Bau nutzen die im vergangenen Sommer eingeführte Rente ab 63.«

Datengrundlage sind die Auswertungen der BA:

Bundesagentur für Arbeit: Hintergrundinformation Auswirkungen der Rente ab 63 Jahren nach langjährigen Beitragszeiten auf den Arbeitsmarkt. Berichtsmonat: Juli 2015, Nürnberg, Juli 2015

Zum 1. Juli 2014 trat das Gesetz über Leistungsverbesserung in der Rentenversicherung in Kraft. Das Gesetz ermöglicht langjährig Versicherten, die das 63. Lebensjahr vollendet haben und mindestens 45 Beitragsjahre vorweisen können, abschlagsfrei in Altersrente zu gehen. Bei der deutschen Rentenversicherung sind bis Ende April etwa 320.000 Anträge eingegangen – wobei man darauf hinweisen muss, dass das eine „Brutto-Zahl“ ist, also man nicht argumentieren kann, die 320.000 hätten ansonsten weitergearbeitet bzw. wären im Erwerbsleben geblieben. Für den „Netto-Effekt“ müsste man diejenigen abziehen, die von der möglichen, allerdings mit Abschlägen versehenen, vorzeitigen Inanspruchnahme der Altersrente Gebrauch gemacht hätten. Außerdem – der Vollständigkeit halber sei das hier auch erwähnt – handelt es sich um gestellte Anträge, die zuerst hinsichtlich der Erfüllung der notwendigen Voraussetzungen geprüft und bewilligt werden müssen, so dass die tatsächliche Zahl der „Rente ab 63“-Fälle niedriger ausfallen kann (und wird).

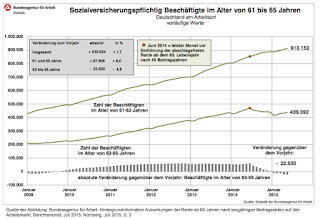

Zuerst zu den allgemeinen Auswirkungen der „Rente ab 63“ auf die Beschäftigung von älteren Arbeitnehmern, hier gemessen an der wichtigen Zahl der „sozialversicherungspflichtig Beschäftigten“ in der Altersgruppe 61 bis 65. Die am Anfang des Beitrags stehende Abbildung der BA zeigt deren Entwicklung von Anfang 2009 bis an den aktuellen Rand. Man erkennt die deutliche Zunahme der Beschäftigtenzahlen in dieser Altersgruppe bis zum Juni 2014, dem letzten Monat vor Einführung der abschlagsfreien Rente ab dem 63. Lebensjahr.

»Seit 2009 ist die Zahl der sozialversicherungspflichtig Beschäftigten über 63 Jahren kontinuierlich gestiegen … Nach der Einführung der Rente ab 63 Jahren im Juli 2014 hat sich die Beschäftigtenzahl verringert, und zwar von Juni 2014 bis Mai 2015 um 31.300 oder 7 Prozent auf 439.400. m Vorjahr hatte die Beschäftigung in dieser Altersgruppe von Juni 2013 bis Mai 2014 um 53.600 oder 13 Prozent zugenommen.«

Man erkennt den – nennen wir das mal so – „Nahles-Einbruch“ ja auch in der Abbildung.

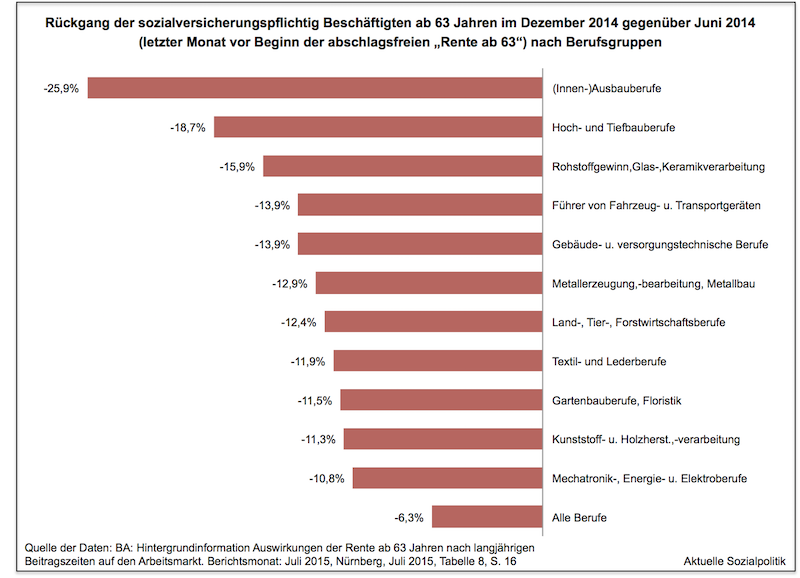

Interessant ist natürlich wie bereits angesprochen ein differenzierter Blick auf die unterschiedliche Inanspruchnahme nach Branchen und Berufen vor dem Hintergrund der Ausgangsthese, dass das hoch konzentriert und nicht gleichverteilt abläuft. Auch dazu liefern die Hintergrundinformationen der BA einige interessante Daten, vor allem, was die Berufsgruppen angeht, bei denen man einen überdurchschnittlichen Rückgang der sozialversicherungspflichtig Beschäftigten im Alter ab 63 Jahren feststellen kann bzw. muss. In der zweiten Abbildung habe ich die Berufsgruppen herausgegriffen, bei denen sechs Monate nach dem Inkrafttreten der „Rente ab 63“ im Juli 2014 überdurchschnittlich starke Rückgänge bei der relevanten, also sozialversicherungspflichtigen Beschäftigung ab 63 Jahren zu beobachten sind. Man lasse die aufgeführten Berufsgruppen einen Moment auf sich wirken.

Unschwer zu erkennen: Eine besonders intensive Inanspruchnahme gibt es tatsächlich in bestimmten Berufsgruppen. Dazu der FAZ-Artikel:

»Handwerker wie Maurer, Estrich- und Fliesenleger nutzen die im vergangenen Sommer eingeführte Rente ab 63 offenbar am intensivsten. In diesen sogenannten Innenausbauberufen sank die Zahl der Beschäftigten ab 63 Jahren bis Ende 2014 um 25,9 Prozent … auch die Zahl der ab 63-Jährigen im Hoch-und Tiefbau (ging) bei einem Minus von 18,7 Prozent deutlich zurück.«

Auch die anderen Berufe zeichnen sich in einer Gesamtschau dadurch aus, dass es sich im Regelfall um körperlich durchaus belastende und vernutzende Tätigkeiten handelt.

Anders ausgedrückt: In vielen dieser Berufe ist die Inanspruchnahme der abschlagsfreien Rente ab 63 durchaus verständlich und nachvollziehbar – und genau diese Differenzierung wird bzw. wurde viel zu wenig gemacht bei der generalisierenden Debatte über „die“ Rente mit 63 und vor allem der Kritik an dieser Regelung, denn ob bewusst oder unbewusst haben viele Beteiligte oftmals Berufe vor Augen, die heute im Bewusstsein eher dominant sind, also Schreibtischjobs beispielsweise. Doch bei denen, das zeigen die detaillierten Auswertungen der BA ebenfalls, ist die Inanspruchnahme der „Rente ab 63“ unterdurchschnittlich.

Fazit: Wir müssen unterscheiden zwischen den (vor allem den nach Branchen und Berufen differenzierten) Arbeitsmarktauswirkungen und den rentenversicherungssystematischen Fragen einer „Rente ab 63“.

Zuerst zu den Arbeitsmarktauswirkungen: Eine ausgeprägte Nachfrage nach der Rente ab 63 gibt es bei (überwiegend bis ausschließlich männlichen) Handwerkern und Industriefacharbeitern, die diese Option ziehen und auch oftmals gute Gründe haben, so schnell wir möglich aus dem heutigen Erwerbsleben auszuscheiden, so lange es keine Kultur und zugleich keine adäquate finanzielle Ausgestaltung eines realisierbaren flexiblen, schrittweisen Rückzugs aus dem Erwerbsleben gibt. Das hat natürlich in diesen Branchen gewichtige negative Auswirkungen, die auch dadurch zustande kommen, dass man gerade in den hier relevanten Berufsgruppen heute die Folgen der in der Vergangenheit immer beklagten Ausbildungsdefizite, dass also zu wenig Nachwuchskräfte ausgebildet wurden, als es noch eine ausreichende Zahl an jungen Ausbildungslatzsuchenden gab.

Das ist ein generelles und den tatsächlich gerade bei Handwerkern und Industriefacharbeitern derzeit entstehenden und deutlich zunehmenden allgemeinen Fachkräftemangel beförderndes Problem, das jetzt übergangsweise durch den „Sonderausstieg“ eines Teils der älteren Fachkräfte gleichsam „verdoppelt“ wird. Insofern ist es verständlich und auch begründet, wenn das in diesen Bereichen als echtes Problem wahrgenommen wird, wenngleich auch das Inanspruchnahmeverhalten der älteren Beschäftigten in diesen Berufen nachvollziehbar ist.

Etwas anders gelagert ist die rentenversicherungssystematische Einordnung zu behandeln. Oftmals eine mehr oder weniger subtile Botschaft transportierend sind die Formulierungen, die man wählt. In dem bereits zitierten FAZ-Artikel Maurer und Fliesenleger nutzen Rente ab 63 am häufigsten heißt es in der Unterüberschrift gleich am Anfang: »Die abschlagsfreie Frührente ist gefragt.«

Wieso „Frührente“? Es handelt sich um eine abschlagsfreie Inanspruchnahme der Altersrente ab dem 63 (statt bisher 65), wenn bestimmte Voraussetzungen erfüllt sind. Und die wichtigste, an der dann auch viele Beschäftigten, vor allem Frauen, scheitern müssen, lautet: 45 Beitragsjahre (dazu und was darauf – nicht – angerechnet werden kann, vgl. die Informationen der DRV).

Man muss sich klar machen, um welchen Normalfall es hier geht: Es handelt sich um Arbeitnehmer, der sehr früh in ihrem Leben eine Ausbildung als Handwerker oder Facharbeiter gemacht haben und seitdem im Grunde ununterbrochen über Jahrzehnte gearbeitet haben – nicht selten, wie ja auch die jetzt vorliegende Inanspruchnahmestatistik aufzeigen kann – in Berufen, die körperlich durchaus mit erheblichen Belastungen verbunden sind. Ist der Bezug einer Altersrente nach 45 Beitragsjahren eine „Frührente“? Genau darüber kann man begründet diskutieren und hier sind wir auch an einer systematischen Unwucht der „Rente ab 63“ angelangt, denn man muss bei der ganzen Diskussion berücksichtigen: Entgegen der darüber transportierten Wahrnehmung in der Öffentlichkeit ist die derzeitige und so kontrovers diskutierte Regelung eine Art „Ausrutscher“ in einem ansonsten in eine andere Richtung angelegten Trend. Denn die „Rente ab 63“ schließt aufgrund der 45 Jahre-Anforderung nicht nur zahlreiche, vor allem weibliche Beschäftigte aus, sie wird ja auch mit ihrer Einführung gleich wieder sukzessive abgeschafft und dünnt sich aus, denn die generelle Verlängerung des gesetzlichen Renteneintrittsalters auf 67 Jahre, die dann erstmals vollständig erreicht wird für den Jahrgang 1964, nicht zufälligerweise der geburtenstärkste Jahrgang in Deutschland, wurde ja nicht aufgehoben, sondern läuft weiter. Für die Rente ab 63 bedeutet das konkret: Ab Jahrgang 1953 steigt diese Altersgrenze für die abschlagsfreie Rente wieder schrittweise an. Für alle 1964 oder später Geborenen liegt sie wieder wie bislang bei 65 Jahren.

Hier offenbart sich ein zentrales Problem: Offensichtlich hat die SPD in den Koalitionsverhandlungen eine zeitlich sehr begrenzte Öffnung des Renteneintrittsalters nach unten für ganz bestimmte Arbeitnehmer, die man zu dem Kernklientel der Industriegewerkschaften zählen kann und muss, durchsetzen können, ohne den allgemeinen Pfad einer Anhebung des Renteneintrittsalter damit aufgeben zu müssen. Das lässt das dann ja auch so unsystematisch wirken.

Auf der anderen Seite ist es eben gerade nicht gelungen, eine systematische Regelung zu finden, die einen „flexiblen“ Übertritt in den Ruhestand in Abhängigkeit von den individuell erbrachten Beitragsjahren zu ermöglichen, denn eine solche Regelung würde nicht nach einem kalendarischen Lebensalter fragen, sondern nach der Leistungszeit des Arbeitnehmers in der Gesetzlichen Rentenversicherung. Und wenn man in der Logik des bestehenden Rentenversicherungssystems bleibt, das ja auch differenziert bei der Rentenhöhe nach der Höhe der vorher eingezahlten Beiträge, dann wäre es durchaus gerechtfertigt, jemanden auch (vom Lebensalter her gesehen) „früher“ in Rente gehen zu lassen, wenn er oder sie beispielsweise 45 Beitragsjahre auf dem Buckel hat. Andere, beispielsweise Akademiker, die erst wesentlich später ins Erwerbsleben eingetreten sind, müssten dann eben „länger“ erwerbsarbeiten. Dafür kann man gute Argumente finden, man kann das natürlich auch kritisieren. Aber diese systematische Diskussion wurde und wird gar nicht geführt. Insofern bleibt der Befund: Die heutige „Rente ab 63“ ist ein Fremdkörper, der aufgrund seiner unterschiedlichen Auswirkungen in den einzelnen Wirtschaftszweigen durchaus als Problem wahrgenommen und erlebt wird, sie ist aber auch insofern ein rentenrechtlicher Fremdkörper, als das ihre Auflösung bereits mit dem Inkrafttreten begonnen hat und die Menschen eher verwirrt, die fälschlicherweise glauben, so was wie eine abschlagsfreie „Rente mit 63“ wird es auf Dauer geben.