Man muss sich das mal klar machen: Da nehmen viele Menschen, die 45 Beitragsjahre nachweisen können, derzeit die von der Bundesregierung geschaffene abschlagsfreie „Rente ab 63“ in Anspruch. Und das wird an vielen Stellen bitter beklagt, ein „Aderlass“ für die deutsche Wirtschaft sei das, eine zusätzliche „Besserstellung“ der „glücklichsten“ Rentner-Generation, die es bislang gab und die es so nicht wieder geben wird. Gleichzeitig wird aber der Pfad in Richtung auf die „Rente ab 67“ keineswegs grundsätzlich verlassen, sondern die Anhebung des gesetzlichen Renteneintrittsalters schreitet weiter voran, so dass die 67 für den Geburtsjahrgang 1964 gelten werden. Und man beklagt von interessierter Seite, dass die vorübergehende Ermöglichung einer abschlagsfreien Rente bereits ab dem 63. Lebensjahr – unter bestimmten, restriktiven Voraussetzungen – die beobachtbare Verlängerung des tatsächlichen Renteneintrittsalters nach oben nunmehr aufhält und bei den Arbeitnehmern falsche Erwartungen geweckt werden. Das gesetzliche Renteneintrittsalter gewinnt seine besondere Bedeutung dadurch, dass es auch die Grenze definiert, deren Unterschreitung beim Renteneintritt, der weiterhin auch vor dieser Grenze möglich ist, zu teilweise erheblichen lebenslangen Abschlägen bei den ausgezahlten Renten führt. Insofern ist es ja auch verständlich, dass viele Arbeitnehmer versuchen müssen, so lange wie nur irgendwie möglich durchzuhalten, damit sie dem Damoklesschwert der Abschläge von den zugleich im Sinkflug befindlichen Renten vor allem seit der Rentenreform der rot-grünen Bundesregierung Anfang des neuen Jahrtausends zu entgehen. Wenn dann die Bundesregierung eine Option anbietet, auch ohne Abschläge in den Rentenbezug zu wechseln, dann darf man sich nicht wirklich wundern, wenn das auch viele machen, die die Voraussetzungen erfüllen (vgl. dazu auch den Beitrag Und tschüss!? Zur Inanspruchnahme der „Rente ab 63“ und ihren Arbeitsmarktauswirkungen vom 7. August 2015).

Rentenversicherung

Einige Solo-Selbständige in Deutschland proben den Aufstand gegen die Rentenversicherung und andere möchten gerne rein

Also früher war die Welt irgendwie noch einfacher – jedenfalls aus der heutigen Perspektive, die natürlich immer auch eine verzerrte sein muss. Da gab es die große Masse der abhängig Beschäftigten, in Arbeiter und Angestellte sortiert und auf der anderen Seite der Medaille die Selbständigen. Bei den Selbständigen hatte man zum einen die vielen kleinen Kümmerexistenzen, die mit ihrem Laden mehr schlecht als recht über die Runden gekommen sind. Zum anderen die „normalen“ Selbständigen, die ein Unternehmen betrieben, in dem wiederum andere Menschen eine abhängige Beschäftigung gefunden haben. Und weil man normalerweise davon ausgehen konnte, dass so ein Selbständiger – von manchen politischen Kräften auch Kapitalist genannt – genügend Einkommen aus der Verwertung der Arbeitskraft seiner Arbeiter und Angestellten ziehen konnte, wurde unterstellt, dass hier keine „soziale Schutzbedürftigkeit“ gegeben sei, die eine Einbeziehung in die gesetzliche Sozialversicherung, die ja eine Arbeitnehmerversicherung ist, begründen könnte. Also hat man folgerichtig argumentiert, dass diese Selbständigen alleine in der Lage sind, für ihre Absicherung im Krankheitsfall zu sorgen und für eine eigene Alterssicherung beispielsweise in Form einer Lebensversicherung oder anderer Modelle vorzusorgen.

Es gab dann im Laufe der Zeit eine gewisse notwendige „Übergriffigkeit“ seitens der Sozialpolitik, die auch selbständige Existenzen wie Handwerker unter bestimmten Bedingungen unter das weite Dach der sozialen Sicherung zog, weil man hier eine offensichtliche „Schutzbedürftigkeit“ erkannt hat. Aber die meisten Selbständigen blieben weiter außerhalb des Systems und auf eigene Strategien der Absicherung angewiesen, was sie natürlich auch von einer entsprechenden Beitragszahlung befreit hat.

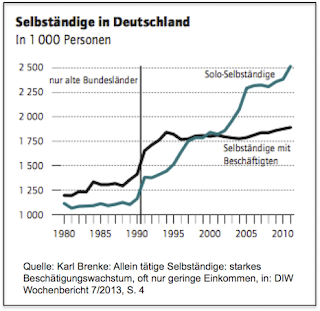

Nun gibt es seit vielen Jahren einen Trend, der quer zu der klassischen Vorstellung von einem Selbständigen mit einem Unternehmen und mehreren Beschäftigten liegt – gemeint ist der Trend hin zu den Solo-Selbständige, also Selbständige, die nur über sich selbst verfügen und keine weiteren Mitarbeiter beschäftigen. Und da gibt es – wie immer im Leben – echte Erfolgsgeschichten, aber auch viel Schatten.

So veröffentlichte das Deutsche Institut für Wirtschaftsforschung (DIW) in Berlin 2013 einen Beitrag von Karl Brenke unter der Überschrift Allein tätige Selbständige: starkes Beschäftigungswachstum, oft nur geringe Einkommen:

»In den vergangenen beiden Jahrzehnten ist die Zahl der Selbständigen in Deutschland kräftig gestiegen. Dies ist fast ausschließlich auf die Entwicklung bei allein tätigen Selbständigen (Solo-Selbständigen) zurückzuführen. Besonders stark hat sich dabei die Zahl selbständiger Frauen erhöht. Auch wenn ein Teil der Solo-Selbständigen hohe Einkünfte erzielt, liegt das mittlere Einkommen dieser Erwerbstätigengruppe unter dem der Arbeitnehmer. Viele kommen über Einkünfte, wie sie Arbeitnehmer im Niedriglohnsektor beziehen, nicht hinaus. Der Anteil der Geringverdiener unter den Solo-Selbständigen ist zwar seit Mitte der letzten Dekade gesunken, er liegt aber immer noch bei knapp einem Drittel oder etwa 800 000 Personen.«

Schon hier gibt es Hinweise, dass für einen Teil dieser überaus heterogenen Gruppe der Solo-Selbständigen eine offensichtliche Schutzbedürftigkeit konstatiert werden muss, die dann nicht annähernd adäquat bearbeitet wird, wenn man sie zusammenwürfelt mit den anderen, die es auch gibt und die gut leben (und vorsorgen) können von ihrer Selbständigkeit. Das Problem ist eben die doch sehr große Streuung zwischen oben und unten (vgl. dazu auch den Beitrag Diesseits und jenseits der Kümmerexistenz. Arme und reiche (Solo)Selbständige, die vielen dazwischen und die Frage, was sich denn wie lohnt vom 11. Februar 2015).

Die Frage der individuellen Schutzbedürftigkeit einer selbständigen Existenz ist das eine. Das vermischt sich aber mit einem weiteren Problem, das unter dem Begriff der „Scheinselbständigkeit“ bekannt und kritisch diskutiert wird. Dahinter verbirgt sich ein recht einfaches Grundproblem: Wenn die gesamte Architektur des Systems der sozialen Sicherung in Form der verpflichtenden Sozialversicherung am Tatbestand der abhängigen Beschäftigung aufgehängt wird, mit den daraus resultierenden Abgabenfolgen für die Arbeitgeber (neben den weiteren Pflichten, die aus einem abhängigen Beschäftigungsverhältnis resultieren, wie beispielsweise Lohnfortzahlung im Krankheitsfall, Kündigungsschutzbestimmungen usw.), dann leuchtet es unmittelbar ein, dass aus der Tatsache, dass Selbständige auf eigenes Risiko arbeiten (müssen) und keine solche Bindungswirkung beim Arbeitgeber entfalten, da sie immer nur als Auftragnehmer tätig sind und sein können, die auf Rechnung arbeiten (müssen), ein gewisser Anreiz entsteht, bisher von eigenen Mitarbeitern durchgeführte Arbeiten zu substituieren durch selbständige Auftragnehmer.

Ein klassisches Beispiel aus der Vergangenheit waren dann solche Fälle wie die aus der Unternehmens-Logistik, wo bislang angestellte Fahrer von Lastkraftwagen „outgesourct“ wurden und sich selbständig machen „durften“, in dem sie den LKW gekauft und als selbstständige Fahrer betrieben haben – und dann das gleiche gemacht haben wir vorher, allerdings in einem ganz anderen Beschäftigungsstatus und für die Auftraggeber zu deutlich besseren Konditionen, hat man sich doch der „Last“ der eigenen Beschäftigten entledigt. Zugleich waren alle unternehmerischen Risiken ausgelagert auf den Solo-Selbständigen und oftmals befand sich dieser in der überaus unangenehmen Situation, dass er nur einen Auftraggeber hatte bzw. hat, den solche Fälle gibt es auch heute, so dass er diesem Auftraggeber natürlich auch bedingungslos ausgeliefert war und ist.

Der Gesetzgeber hat versucht, diese höchst problematische Entwicklung einzudämmen, in dem er den Tatbestand der „Scheinselbständigkeit“ mit für den Auftraggeber empfindlichen Sanktionen belegt hat – also eigentlich. Denn wie immer tobt sich der Teufel aus im Detail und das ist hier die Frage, wann denn der Tatbestand der „Scheinselbständigkeit“ erfüllt ist, aus der dann beispielsweise die teure Folge einer Nachzahlung vorenthaltener Sozialversicherungsbeiträge resultieren kann.

Dazu schauen wir bei der Deutschen Rentenversicherung (DRV) nach, die versucht, uns das zu erläutern, denn die prüft ja auch in der Praxis, ob eine Scheinselbständigkeit vorliegt oder nicht. Als Merkmale für eine Scheinselbstständigkeit werden uns diese Kriterien serviert:

– die uneingeschränkte Verpflichtung, allen Weisungen des Auftraggebers Folge zu leisten

– die Verpflichtung, bestimmte Arbeitszeiten einzuhalten

– die Verpflichtung, dem Auftraggeber regelmäßig in kurzen Abständen detaillierte Berichte zukommen zu lassen

– die Verpflichtung, in den Räumen des Auftraggebers oder an von ihm bestimmten Orten zu arbeiten

– die Verpflichtung, bestimmte Hard- und Software zu benutzen, sofern damit insbesondere Kontrollmöglichkeiten des Auftraggebers verbunden sind,

denn, so die DRV, derartige »Verpflichtungen eröffnen dem Auftraggeber Steuerungs- und Kontrollmöglichkeiten, denen sich ein echter Selbstständiger nicht unterwerfen muss.«

Diese Kriterien hören sich klarer an als sie erscheinen. Und genau hier setzt eine aktuelle Protestbewegung an, die sich gegen eine Subsumtion unter einer derart verstandene „Schein“-Selbständigkeit wehrt, denn man sieht sich auch bei Erfüllung einiger dieser Kriterien dennoch als selbständig bzw. als freiberuflich tätig an.

Und wie immer in Deutschland gibt es einen eigenen Verband für diese Angelegenheiten: Der Verband der Gründer und Selbstständigen (VGSD). Und dieser Verband hat eine Petition ins Leben gerufen, die mittlerweile von mehr als 10.000 Personen unterzeichnet worden ist. Über diese Petition

»fordert (der Verband) einen „Schluss der Hexenjagd“ der Deutschen Rentenversicherung gegen vermeintlich „Scheinselbstständige“. „Auch wer fair bezahlt wird und gut fürs Alter vorsorgt, dem unterstellt die Deutsche Rentenversicherung (DRV) mittlerweile Scheinselbstständigkeit“, so Verbandsgründer Andreas Lutz, Diplom-Kaufmann und Solo-Selbstständiger in München. Der Verband fordert „klare Kriterien“ für Selbstständigkeit, die sich auch an den Arbeitsbedingungen seiner Klientel, vor allem Wissensarbeitern, orientieren müssten«, berichtet Barbara Dribbusch in ihrem Artikel Solisten gegen die Sozialgesetze.

Das Problem sind die zitierten Kriterien, die für eine Schein-Selbständigkeit sprechen (sollen). »Viele selbstständige Softwareentwickler, Coaches und Datenkaufleute, die für ein bestimmtes Projekt und einen bestimmten Zeitraum von einer Firma eingekauft werden, erfüllen diese Kriterien, ohne sich allerdings als „Scheinselbstständige“ brandmarken lassen zu wollen.« Dribbusch zitiert in ihrem Artikel als Beispiel den selbständigen IT-Berater Alexander Kriegisch.

Er »arbeitet als Projektmanagement-Coach in Firmen vor Ort, sein Tageshonorar liegt bei 1.000 Euro und höher. Als er mit vielen anderen Freiberuflern an einem Auftrag der Telekom arbeitete, ließ das Bonner Unternehmen die Auftragsverhältnisse durch Juristen prüfen – und kam zu dem Schluss, dass die Selbstständigen in den Augen der Deutschen Rentenversicherung als „Scheinselbstständige“ gelten könnten, was hohe Nachzahlungen von Sozialversicherungsbeiträgen nach sich gezogen hätte.

In der Folge verloren einige der Leute den Auftrag, andere wiederum mussten sich über eine Zeitarbeitsfirma zu schlechteren Konditionen anstellen lassen, um dann wieder für die Telekom arbeiten zu können. Kriegisch verließ das Projekt. „Ich wollte kein Scheinangestellter sein“, sagt er.«

Aber es ist nicht nur die IT-Branche, aus der diese Probleme berichtet werden. Selbst in der Pflege wird man damit konfrontiert, wie Barbara Dribbusch an einem Beispiel berichtet:

»Auch Marten Wiersma, Krankenpfleger mit Intensivpflegeausbildung und 61 Jahre alt, möchte lieber als Freiberufler in Kliniken eingesetzt werden und nicht festangestellt sein, erst recht nicht bei einer Zeitarbeitsfirma. Als Freiberufler käme er auf 8.000 Euro Bruttohonorar im Monat, als Angestellter einer Zeitarbeitsfirma hingegen nur auf 4.000 Euro brutto, berichtet Wiersma.

Der Krankenpfleger arbeitete unter anderem auch an einer Klinik in Duisburg als Selbstständiger. In einer Betriebsprüfung wurde dort Scheinselbstständigkeit festgestellt, die Klinik trennte sich von den Leuten. Es sei daraufhin schwieriger geworden, als Freiberufler zu arbeiten, erzählt Wiersma.«

Aber wo die Sonne ist (oder angeblich scheint), da gibt es auch Schatten: »Im schlecht zahlenden Kulturbereich etwa arbeiten viele selbstständige Publizisten, Lektoren und Musiktherapeuten auf Honorarbasis und sehnen eine Festanstellung mit Kündigungsschutz und Lohnfortzahlung im Krankheitsfall herbei – während die Situation der hochbezahlten Spezialisten im wirtschaftsnahen IT-Bereich ganz anders ist.«

Oder man denke – gerade vor dem aktuellen und absehbar anhaltenden Hintergrund der massiven Zuwanderung von Flüchtlingen nach Deutschland – an die Situation der ebenfalls meistens als selbständige Existenzen arbeitenden Lehrkräfte für Integrations- und Sprachkurse, die mit Hungerhonoraren abgegolten werden.

Das Thema bewegt die Politik mal wieder. Thomas Öchsner berichtet in seinem Artikel Rente für alle über aktuelle Vorstöße des Sozialflügels der CDU: »Die Christlich-Demokratische Arbeitnehmerschaft Deutschlands (CDA) will eine Pflicht zur betrieblichen Altersvorsorge einführen. Dies geht aus dem Entwurf der CDA für ihr neues Grundsatzprogramm hervor, das die Parteigruppe im November bei ihrer Bundestagung verabschieden will.« Und die CDA bleibt nicht stehen beim Thema betriebliche Altersvorsorge, sondern erweitert das:

»Für Selbständige will der Arbeitnehmerflügel der CDU daher eine „verpflichtende Basisabsicherung“ in der Rentenversicherung einführen, „damit niemand im Alter der Grundsicherung und damit dem Steuerzahler anheimfällt“. Die frühere Bundesarbeitsministerin Ursula von der Leyen war mit ähnlichen Plänen gescheitert. Damals gab es einen Proteststurm von Selbständigen, die sich gegen ein solche „Zwangsabsicherung“ wehrten.«

Das ist das Dilemma: Die Freiberufler und Solo-Selbständigen, die genügend verdienen, können sich tatsächlich selbst absichern und viele tun das natürlich auch. Aber die Hungerleider unter diesem Dach können das gar nicht, auch wenn sie es wollten. Und wenn man jetzt eine Zwangsabsicherung für die angesprochene Basisabsicherung in der Rentenversicherung einführen würde, dann bedeutet das natürlich: Beitragszahlung. Aber genau auf den Verzicht auf eine solche basiert das heutige Geschäftsmodell vieler armer Schlucker, die als Solo-Selbständige versuchen, den Kopf über dem Wasser zu halten. Denn nur dann können sie Aufträge und damit Einnahmen generieren, von denen sie die laufenden Ausgaben halbwegs bestreiten können – aber eben nicht die zusätzlichen Ausgaben, die mit einer entsprechenden Absicherung, ob sie nun privat oder eben gesetzlich erfolgt, verbunden wären. Also werden die aus purer Not Amok laufen müssen, während die anderen, auf der Sonnenseite der Selbständigkeit befindlichen Personen ebenfalls Sturm laufen, weil es ihre persönlichen Einnahmen belasten würde.

Wie erwähnt, bereits Ursula von der Leyen (CDU) ist als Arbeitsministerin an dieser Frage gescheitert. Wir dürfen mit Interesse verfolgen, ob die durch Mindestlohn und Rentenpaket schon reichlich angeschossene gegenwärtige Arbeitsministerin Andrea Nahles (SPD) noch Kraft und Ideen haben wird, diesen gordischen Knoten zu durchschlagen. Wetten würde ich darauf nicht, obgleich der Klärungsbedarf mehr als auf der Hand liegt.

Diesseits und jenseits der Grundsicherung im Alter: Die Legende von der massenhaften Rentner-Armut. Das ist (nicht) richtig

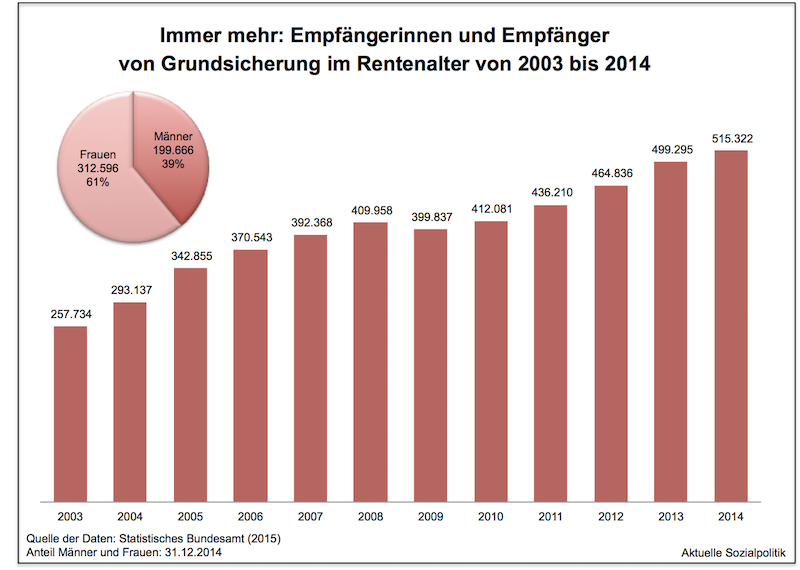

Das Statistische Bundesamt hat neue Zahlen zur Inanspruchnahme der Grundsicherung im Alter und bei Erwerbsminderung veröffentlicht: »Neben den rund 512.000 Empfängerinnen und Empfängern von Grundsicherung im Rentenalter gab es im März 2015 deutschlandweit rund 483.000 Empfängerinnen und Empfänger von Grundsicherung wegen dauerhaft voller Erwerbsminderung«, berichten uns die Statistiker. Hier interessiert besonders der Blick auf die älteren Menschen. Immer mehr Menschen sind auf Grundsicherung im Alter angewiesen. Die Zahl der Empfängerinnen und Empfänger dieser Leistung bei Bedürftigkeit ist auf über eine halbe Million Betroffene am Jahresende 2014 angestiegen. 61 Prozent der Bezieher sind Frauen. Am stärksten betroffen vom Grundsicherungsbezug sind Frauen im Rentenalter in Westdeutschland – eine Folge der Konstruktionsprinzipien der klassischen gesetzlichen Rentenversicherung mit ihrer Orientierung am Modell einer möglichst lange und ohne Unterbrechungen absolvierten Erwerbsarbeit mit Beitragszahlungen und die in Vollzeit. Bei vielen westdeutschen Frauen „rächt“ sich aus dieser Systemlogik der in früheren Jahren übliche sehr lange Ausstieg aus der Erwerbsarbeit und wenn dann wieder eine aufgenommen wurde, dann zumeist in Teilzeit oder gar geringfügiger Beschäftigung, oft gekoppelt mit einer sehr niedrigen Vergütung mit entsprechend niedrigen bis gar keinen (bei der geringfügigen Beschäftigung) Rentenansprüchen.

Die Abbildung verdeutlicht, dass in den Jahren seit Einführung der Grundsicherung im Alter und bei Erwerbsminderung 2003 die Zahl der Empfänger/innen angestiegen ist auf nunmehr eine halbe Million Menschen. Die Pressemitteilung des Statistischen Bundesamtes weist zwar für März 2015 als aktuelle Zahl 511.915 Menschen über 65 Jahre im Grundsicherungsbezug aus, ein Wert, der dem vom Ende 2014 entspricht, der in der Abbildung als letzter Wert ausgewiesen wurde – allerdings erwähnen die Statistiker, dass die aktuelle Zahl für März 2015 mit einem Erhebungsfehler verunreinigt ist:

»Die Grundsicherungsstatistik nach dem SGB XII wurde mit dem 1. Berichtsquartal 2015 neu konzipiert. Die Zahl der Empfänger/innen bezieht sich dabei immer auf den letzten Monat des Berichtsquartals. Bei der erstmaligen Erhebung kam es zur Untererfassung in verschiedenen Ländern. Für Deutschland insgesamt beträgt die Untererfassung im März 2015 schätzungsweise 10 000 bis 15 000 Empfängerinnen und Empfänger von Grundsicherung gemäß SGB XII, der größte Teil davon in Berlin (schätzungsweise 10 000 Leistungsberechtigte).«

Interessant ist vor dem Hintergrund der seit Jahren ansteigenden Zahl an Grundsicherungsempfänger/innen im Alter dann der Artikel Die Legende von der massenhaften Rentner-Armut von Karl Doemens. Das sitzt erst einmal. Offensichtlich hat sich Herr Doemens aufgeregt. Dazu erfahren wir von ihm:

»Auf die Empörungswelle ist Verlass. Kaum lagen am Donnerstag die neuen Zahlen des Statistischen Bundesamtes über die Entwicklung der Grundsicherung im Alter und bei Erwerbsminderung vor, meldeten sich die üblichen Bedenkenträger zu Wort: „Es rollt eine Lawine der Altersarmut auf uns zu“, schlug Ulrich Schneider, der Geschäftsführer des Paritätischen Wohlfahrtsverbandes, routiniert Alarm. Und Ulrike Mascher, die Chefin des Sozialverbandes SdK, sprach von „alarmierenden“ Nachrichten für die Senioren. Mit diesem Tenor griffen auch die Nachrichtenagenturen die Meldung auf. Spiegel Online und viele Tageszeitungen am Freitag folgten. „Immer mehr alte Menschen auf Grundsicherung angewiesen“, lautet der beunruhigende Tenor.«

Doemens meint sicher nicht SdK, wie im Artikel notiert, sondern eigentlich den VdK. Der hat am gleichen Tag eine Pressemitteilung veröffentlicht unter der Überschrift VdK: Armut nimmt weiter zu. Genau hier setzt Doemens Widerspruch an. Er bezieht sich dabei auf den vom Statistischen Bundesamt ebenfalls ausgewiesenen relativen Wert, also den Anteil der Bezieher staatlicher Hilfe an der Gesamtheit der Senioren:

»2013 betrug er 3,0 Prozent. 2014 waren es 2,9 Prozent. Der Anteil der Armen ist also nicht etwa gestiegen, sondern leicht gesunken! … Den Rentnern geht es im Schnitt unverändert – vielleicht sogar ein bisschen besser.«

Nehmt das, ihr „Armutslobbyisten“! Wobei Doemens selbst einen anderen Schmäh-Begriff präferiert: „Senioren-Lobby“. Aber seine Argumentation ist erst einmal durchaus gewichtig:

»… entblößt eine weitere Zahl endgültig die Einseitigkeit der Senioren-Lobby. Niemand hat sich nämlich die Mühe gemacht, die Quote der Senioren-Stütze-Empfänger mit dem Anteil der Hilfsbedürftigen im Rest der Gesellschaft zu vergleichen. Auch das kann man auf der Homepage des Statistischen Bundesamtes leicht tun: „7,38 Millionen Empfänger von Mindestsicherung“, meldete das Amt im Dezember 2014. Demnach beziehen 9,1 Prozent der Gesamtbevölkerung Hartz IV, Sozialhilfe, Grundsicherung im Alter oder Regelleistungen nach dem Asylbewerberleistungsgesetz oder der Kriegsopferfürsorge. Alleine sechs Millionen Frauen und Männer sind auf Hartz IV und eine weitere Million auf Sozialhilfe angewiesen. Mit anderen Worten: Im Schnitt benötigt jeder elfte Deutsche staatliche Unterstützung. Bei den Senioren ist es jeder Vierunddreißigste.«

Sein Punkt: »2,9 Prozent bei den Senioren, aber 9,1 Prozent der Gesamtbevölkerung – das lässt vermuten, wo die wirklichen Probleme liegen.«

Ihm ist zuzustimmen, dass diese Daten prima facie offensichtlich nicht geeignet sind, Altersarmut als irgendwie relevantes Problem herauszustellen, insofern könnte man sich seinem Vorwurf, hier werde seitens der Sozialverbände völlig überzogen, anschließend.

Aber wie immer lohnt es sich, vorher noch einmal genauer hinzuschauen.

Zum einen wäre das Problem der „verdeckten Armut“ zu berücksichtigen (vgl. dazu bereits meinen Blog-Beitrag aus dem November 2014: Sie wächst und wird weiter wachsen – die Altersarmut. Neue bedrückende Zahlen am Anfang einer bitteren Wegstrecke). Die Verteilungsforscherin Irene Becker hat dazu 2012 einen Beitrag publiziert, in dem sie die Ergebnisse einer Untersuchung vorgestellt hat, die der Frage nachgegangen ist, wie sich die verdeckte Armut unter Älteren seit der 2003 erfolgten Einführung der „Grundsicherung im Alter“ entwickelt hat (vgl. Irene Becker: Finanzielle Mindestsicherung und Bedürftigkeit im Alter. In: Zeitschrift für Sozialreform, Heft 2, 2012, S. 123-148). Die Ergebnisse ihrer Studie bezogen sich auf das Jahr 2007: Von gut einer Million Menschen ab 65 Jahren, denen damals Grundsicherung zustand, bezogen nur 340.000 tatsächlich Leistungen. Die „Quote der Nichtinanspruchnahme“, so der technische Begriff für die Dunkelziffer der Armut, betrug 68 Prozent.

Nun haben sich die Verhältnisse – möglicherweise – seit damals geändert. Wir wissen darüber aber nichts genaues und es ist durchaus plausibel, immer noch von einer nicht unerheblichen Dunkelziffer auszugehen, gerade bei den älteren Menschen, bei denen beispielsweise Scham-Faktoren hinsichtlich der Inanspruchnahme einer bedürftigkeitsabhängigen Sozialleistung eine nicht zu unterschätzende Rolle spielen. Hinzuweisen wäre auch auf den Tatbestand, dass die EInkommens- und vor allem die Vermögensanrechnung im SGB XII, wo die Grundsicherung im Alter normiert ist, restriktiver erfolgt als im SGB II, also im „normalen“ Hartz IV-System.

Auf alle Fälle sollte nicht vergessen werden, dass die – auch jetzt wieder – in der öffentlichen Wahrnehmung stehende Zahl an Grundsicherungsempfängern bei den Älteren nur als eine Untergrenze für das weite Feld der „Altersarmut“ anzusehen ist.

Dazu muss man einen vertiefenden Blick werfen auf das, was man eigentlich unter „Altersarmut“ versteht (vgl. beispielsweise die Infoplattform „Altersarmut“ des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) mit einer hilfreichen Materialsammlung zu diesem Themenfeld).

Ein Zusammenfassung der Diskussion über die Messung von „Altersarmut“ findet sich auch in der von Johannes Geyer vom DIW verfassten und im April 2015 veröffentlichten Publikation Grundsicherungsbezug und Armutsrisikoquote als Indikatoren von Altersarmut. Darin finden sich interessante Hinweise.

Ein zentrales Argument von Doemens ist ja der Hinweis auf die mit 2,9 Prozent deutlich niedrigere Quote an Grundsicherungsempfänger/innen als die 9,1 Prozent der Gesamtbevölkerung. Hier erweitert Geyer den Horizont und kommt zu einer interessanten Annäherung:

»Betrachtet man die Armutsrisikoquote – nach dieser gelten Personen als armutsgefährdet, wenn ihr bedarfsgewichtetes verfügbares Einkommen weniger als 60% des Medianeinkommens beträgt, mehr dazu unten – ergibt sich auf der Basis der Europäischen Gemeinschaftsstatistik über Einkommen und Lebensbedingungen (EU-SILC) für das Jahr 2013, dass 14,9% aller Personen ab 65 Jahren als armutsgefährdet galten, in der jüngeren Bevölkerung lag der Wert mit 16,4% nur unwesentlich höher. Bei den Älteren liegt die Armutsrisikoquote also fünfmal so hoch wie die Grundsicherungsquote.«

Fazit: Man sollte sich nicht darauf begrenzen (lassen), die offizielle Zahl und Quote der Empfänger/innen von Grundsicherung im Alter nach dem SGB XII als Indikator für „Altersarmut“ zu verwenden, dass verkürzt die tatsächlich davon betroffene Grundgesamtheit ganz erheblich.

Vor allem sollt man sich aber immer auch darüber bewusst sein, dass zwar derzeit auf der Ebene der Zahlen kein gravierendes Problem mit (Einkommens)Altersarmut bestehen mag, sich dies aber ohne tiefgreifende Reformen des sozialen Sicherungssystems in den vor uns liegenden Jahren mit Sicherheit erheblich ändern wird, denn heute profitieren wir immer noch von der – ansonsten von den interessierten Kreisen gerne geschmähten – gesetzlichen Rentenversicherung und ihrem Erfolg, was die Absicherung angeht. Aber das lässt sich aus der Vergangenheit eben nicht einfach fortschreiben in die Zukunft. Denn, so Johannes Geyer in der 2014 veröffentlichten Publikation Zukünftige Altersarmut:

»Das Einkommen im Alter hängt von der Erwerbshistorie, den politischen und wirtschaftlichen Rahmenbedingungen und vom Haushaltskontext ab. Die langfristige Abschätzung von Einkommensrisiken im Alter ist schwierig. Bereits heute zeichnen sich allerdings bestimmte Risikogruppen ab. Langzeitarbeitslosigkeit oder Niedriglohnbeschäftigung, die schon in der Erwerbsphase ein Armutsrisiko darstellen, wirken kumuliert im Ruhestand fort. Zugleich werden die Einkommen aus der GRV nicht mehr ausreichen, um das Einkommensniveau im Ruhestand zu erhalten.« (S. 8)

»Millionen heutiger und künftiger Rentnerinnen und Rentner bezahlen für den zur Jahrhundertwende vorgenommenen Paradigmenwechsel in der Alterssicherung mit einem stetig sinkenden Versorgungsniveau«, so der ausgewiesene Rentenexperte Johannes Steffen im November des vergangenen Jahres vor dem Hintergrund des damals veröffentlichten Rentenversicherungsbericht der Bundesregierung (»Drei-Säulen-Modell« der Alterssicherung ist gescheitert. Trotz geförderter Privatvorsorge keine Lebensstandardsicherung).

Ceteris paribus – also ohne fundamentale Reformen der sozialen Sicherungssysteme – werden wir in den vor uns liegenden Jahren noch eine Rentner-Armut zu sehen bekommen, deren Zwangsläufigkeit angesichts der politisch gewollten und gemachten Ausrichtung der Systeme die „Jetzt-Betrachter“ scheinbar nicht erkennen können (oder wollen). Ceteris paribus bedeutet bekanntlich „unter sonst gleich bleibenden Bedingungen“. Das nun wieder verweist darauf, dass wir es mit Sozialpolitik zu tun haben und die ist nun mal nicht „alternativlos“, wie manche gerne behaupten (müssen), um vom eigenen Nichtstun abzulenken. Sondern politische Entscheidungen können so oder anders ausfallen. Diese grundsätzliche Option lässt hoffen, dass wir dann nicht das zu sehen bekommen, was c.p. ansonsten zu erwarten wäre.