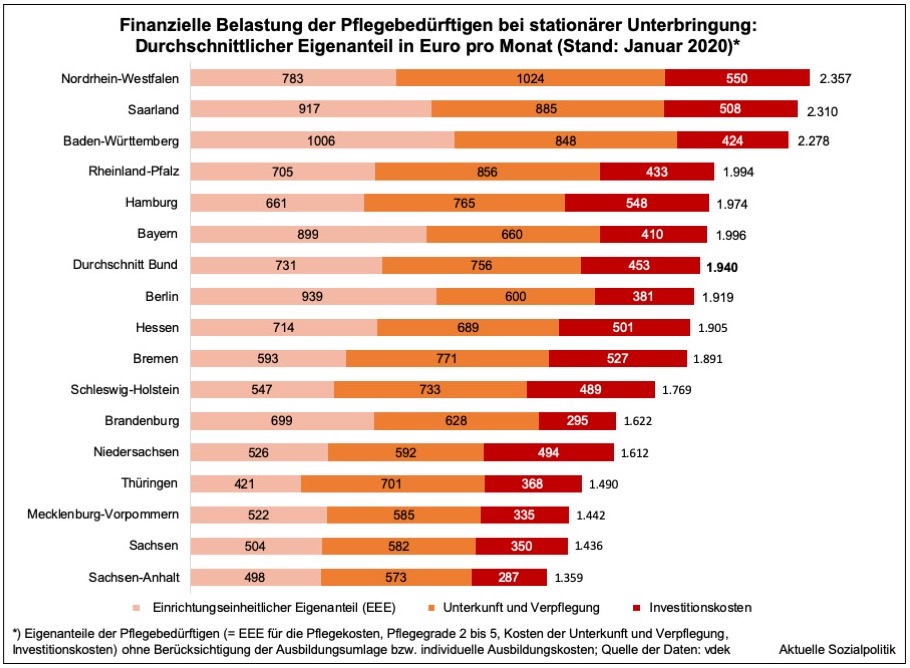

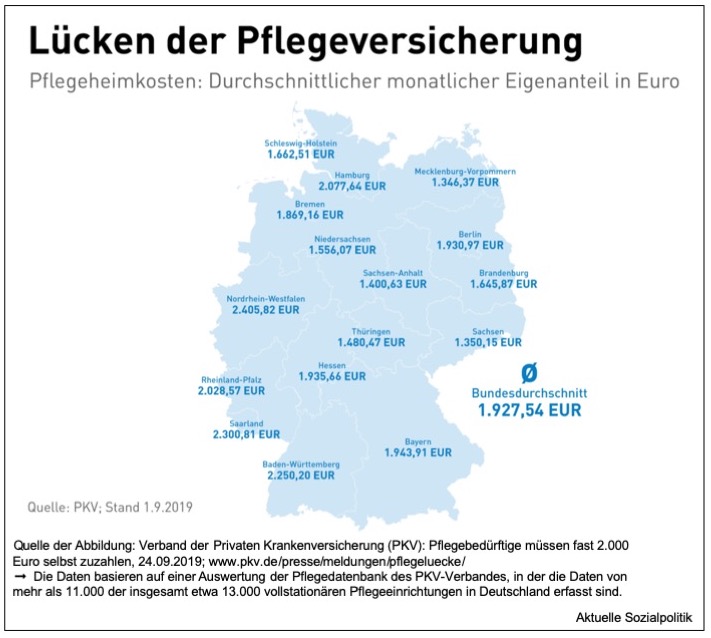

»Mehr und mehr Menschen in Deutschland sind auf Pflege angewiesen. Doch eine Heimbetreuung kostet. Und die selbst zu tragenden Summen werden zusehends größer, wie neue Zahlen bestätigen«, so eine Meldung aus der Frankfurter Rundschau: Zuzahlungen für Pflegebedürftige im Heim steigen weiter: »Pflege im Heim wird immer teurer. Die Eigenanteile, die Pflegebedürftige und ihre Familien aus eigener Tasche zahlen müssen, stiegen weiter auf nun 1.940 Euro im Monat im bundesweiten Schnitt. Das sind 110 Euro mehr als Anfang 2019, wie aus Daten des Verbands der Ersatzkassen (vdek) mit Stand 1. Januar 2020 hervorgeht.« Und die Ärzte Zeitung weist darauf hin: »Es gibt jedoch nach wie vor große regionale Unterschiede … Am teuersten bleiben Heimplätze in Nordrhein-Westfalen mit nun durchschnittlich 2.357 Euro. Am niedrigsten sind die Zuzahlungen mit 1.359 Euro in Sachsen-Anhalt.«