Im März 1994 wurde die Pflegeversicherung als vierte Säule der Sozialversicherung neben Kranken-, Renten- und Arbeitslosenversicherung politisch beschlossen und am 1. Januar 1995 wurde sie zum Leben erweckt. »Die Pflegeversicherung übernimmt seit 1995 ambulante und teilstationäre Kosten. Seit Mitte 1996 zahlt sie auch Leistungen für die damals rund 480.000 Alten- und Pflegeheimbewohner. Mittlerweile leben knapp 800.000 Menschen in Alten- und Pflegeheimen«, so die Bundesregierung in ihrer Mitteilung Meilenstein in der Sozialgeschichte, für die das eine „Erfolgsgeschichte“ ist. 1995 erhielten eine Million Pflegebedürftige Leistungen aus der sozialen Pflegeversicherung, heute sind es gut 2,6 Millionen Menschen. Zwei Drittel der pflegebedürftigen Menschen werden in aller Regel zu Hause durch Familienangehörige, teilweise unter Beteiligung ambulanter Dienste betreut, ein Drittel stationär in Heimen. Etwa eine Million Menschen sind beruflich in der Altenpflege tätig. Auf einem Festakt des Pflegebevollmächtigten der Bundesregierung, Staatssekretär Karl-Josef Laumann, würdigten am 13. Januar 2015 zahlreiche Gäste aus Politik, Gesundheitswirtschaft, Wissenschaft und Gesellschaft die „Erfolgsgeschichte“ Pflegeversicherung. Staatssekretär Laumann wird mit den Worten zitiert: »Hatten Pflegebedürftige und ihre Familien zuvor kaum Unterstützung erhalten, gibt es inzwischen eine Vielzahl von Strukturen und Angeboten zur Entlastung.«

Die Pflegeversicherung, wie wir sie heute vorfinden, ist wie alles in der Sozialpolitik das Ergebnis eines Kompromisses. Über viele Jahre im Vorfeld der dann gewählten Sozialversicherungslösung wurde teilweise erbittert darüber gestritten, wie man das Risiko der Pflegebedürftigkeit in unserem Sozialstaat „richtig“ absichert. Vereinfacht gesagt gab es neben der letztendlich dann auch gewählten Variante als beitragsfinanzierte Sozialversicherung immer auch den Vorschlag, ein steuerfinanziertes Leistungsgesetz einzuführen. Ein ganz wichtiger Aspekt, warum man überhaupt über eine andere Form der Finanzierung der Pflegekosten damals diskutiert und die Pflegeversicherung eingeführt hat, war der immer stärkere Anstieg der Sozialhilfe-Kosten bei den Kommunen, die mit den „Hilfe zur Pflege“-Leistungen nach dem damaligen BSHG als Ausfallbürge für Menschen, die nicht in der Lage waren, die Kosten beispielsweise einer Unterbringung in einer Pflegeeinrichtung mit ihren vorhandenen Mitteln und ihrem Vermögen abdecken zu können, in Anspruch genommen wurden – und in den letzten Jahren in steigendem Maße wieder werden.

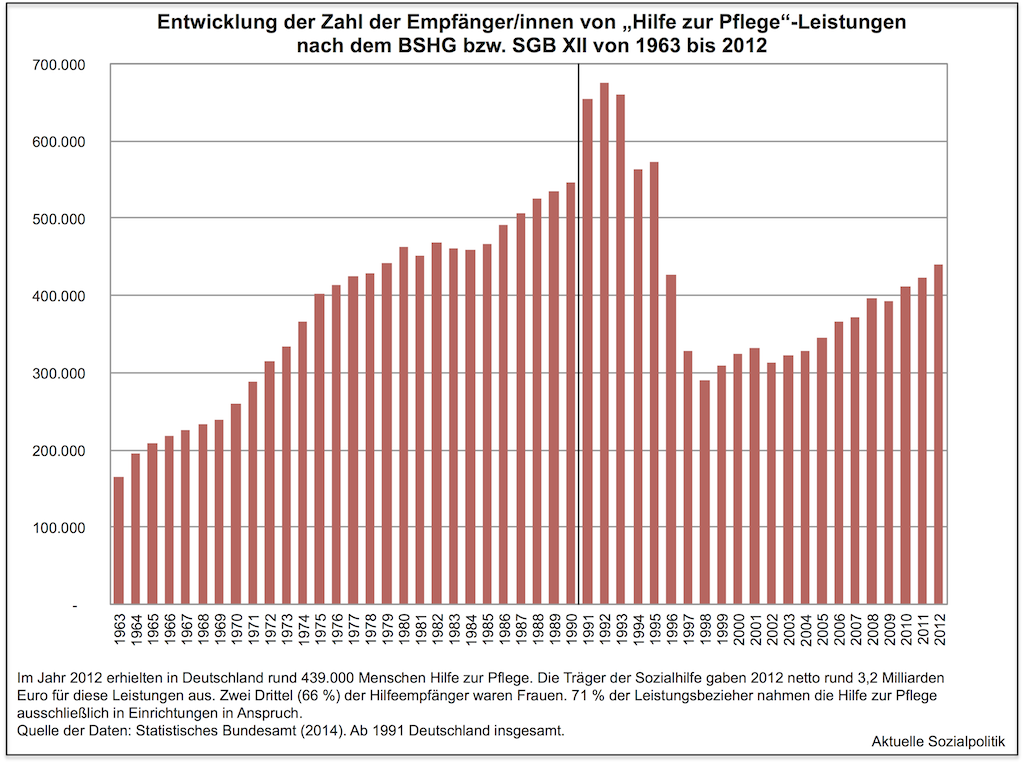

Schaut man sich einmal die lange Zeitreihe derjenigen an, die „Hilfe zur Pflege“-Leistungen nach dem BSHG bzw. mittlerweile SGB XII, also aus der Sozialhilfe, in Anspruch genommen haben, dann wird zum einen erkennbar, wie in den Jahren vor der Schaffung der Pflegeversicherung die kommunalen Ausgaben für die Pflege stetig angestiegen sind – und man erkennt auch den Effekt der Leistungen aus der Pflegeversicherung, die 1995 bzw. 1996 begannen, im Sinne stark sinkender kommunaler Sozialhilfeausgaben für den Pflegebereich. Man erkennt allerdings auch, dass seit Anfang des Jahrtausends die Zahl der Empfänger/innen von „Hilfe zur Pflege“-Leistungen wieder kontinuierlich ansteigt. Und dieser Prozess wird erwartbar anhalten und – ceteris paribus – den kommunalen Druck erneut ansteigen lassen.

Die sich in diesen Zahlen manifestierende Entwicklung wird auch in der Berichterstattung rund um die Festivitäten anlässlich des 20jährigen Bestehens der Pflegeversicherung aufgegriffen: Immer mehr Pflegebedürftige werden zum Sozialfall, um nur ein Beispiel zu zitieren. Im Jahr 2013 beliefen sich die staatlichen Nettoausgaben zur Finanzierung armutsgefährdeter Pflegebedürftiger bereits auf 3,34 Mrd. Euro, mit steigender Tendenz.

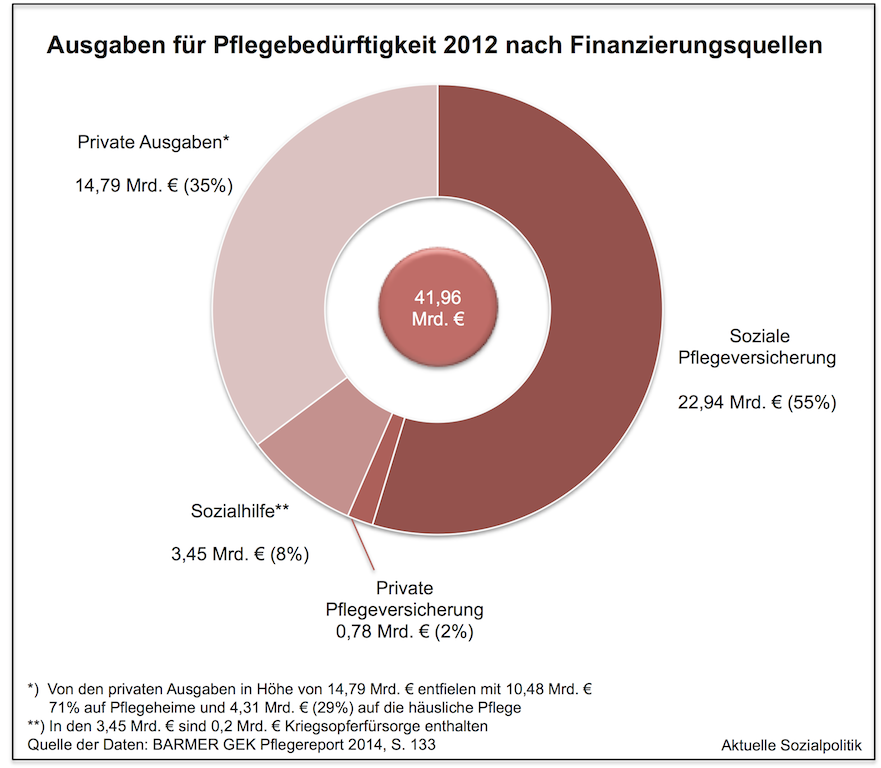

Bevor auf die wieder steigenden Ausgaben für die Kommunen eingegangen wird, muss aber mit Blick auf die Daten betont werden, dass der größte Teil der Ausgaben für Pflegebedürftigkeit von der Sozialen Pflegeversicherung sowie durch private Ausgaben der Betroffenen und ihrer Angehörigen gedeckt werden (müssen). Noch ist der Anteil der kommunal finanzierten Sozialhilfe kleiner als 10% – besonders erhöht haben sich in der Vergangenheit die privaten Ausgaben, die mittlerweile mehr als ein Drittel der Gesamtausgaben umfassen. Dass die Kommunen ohne substantielle Veränderungen im Gesamtsystem der Finanzierung von Pflegeleistungen mit stetig steigenden Ausgaben konfrontiert sein werden, liegt auf der Hand: Zum einen muss man immer wieder darauf hinweisen, dass die Pflegeversicherung eine Teil-Kaskoversicherung ist, also eben nicht die gesamten Kosten beispielsweise der Pflege und Unterbringung in einem Pflegeheim abdecken, sondern „nur“ einen definierten Anteil, der sich vom Grad der festgestellten Pflegebedürftigkeit ableitet. Der restliche Anteil muss zum einen aus den laufenden Einnahmen der Pflegebedürftigen gedeckt werden, also im wesentlichen aus den Renten bzw. Pensionen und – wenn diese Beiträge nicht ausreichen – dann auch aus dem gegebenenfalls vorhandenen Vermögen des Betroffenen. Sollten auch diese Beträge nicht ausreichen, um die Kosten zu decken, dann würde vor der Inanspruchnahme der kommunalen Sozialhilfeleistungen geprüft werden, ob die Kinder zur Mitfinanzierung herangezogen werden können.

Die großen Treiber der Ausgabensteigerungen im bestehenden System für die Kommunen sind offensichtlich: Zum einen steigt schlichtweg die Zahl der pflegebedürftigen Menschen aufgrund der demografischen Entwicklung erheblich an. Hinzu kommt, dass unter den zukünftigen Pflegebedürftigen zahlreiche Menschen sein werden, die zum einen mit Armutsrenten ausgestattet und kaum oder gar keinem Vermögen auf anteilig höhere Hilfeleistungen aus dem Sozialhilfe-System angewiesen sein werden. Viele von ihnen werden – wenn überhaupt – zudem Kinder haben, bei denen „nicht viel zu holen“ sein wird. Eine weitere Quelle steigender Hilfe zur Pflege-Ausgaben der Kommunen liegt innerhalb des Systems der Pflegeversicherung begründet bzw. des bisherigen Umgangs mit ihren Leistungen: Über Jahre hinweg wurden weder Beiträge noch Leistungen angepasst, so der Hinweis bei Stefan Vetter in seinem Artikel Der Preis der Würde. Das hat zu einer erheblichen Realwert-Senkung der Leistungen aus der Pflegeversicherung geführt, was natürlich nach dem Prinzip der kommunizieren den Röhren dazu führt, dass diese Anteile an anderer Stelle gegenfinanziert werden müssen. Ein weiterer Aspekt ist die in vielen Sonntagsreden vielfach beschworene Verbesserung der Pflegelandschaft vor allem mit Blick auf die dort arbeitenden Menschen. Theoretisch sind sich alle einig, dass beispielsweise die Vergütung für die Pflegekräfte erhöht werden müssten. Auch die Personalschlüssel in den Pflegeeinrichtungen, vor allem in der stationären Pflege, die durch immer höhere Grade der Pflegeintensität charakterisiert sind, müssten verbessert werden, was allerdings zu erheblichen Mehrausgaben führen würde.

Man kann es drehen und wenden wie man will. Die Finanzierungsfrage wird – neben den vielen Baustellen auf der Seite der Leistungen wie auch des Zugangs (Stichwort Pflegebedürftigkeitsbegriff) – zu einer zentralen Thematik werden (müssen). Hier erweist es sich als hoch problematisch, dass die Pflegeversicherung als beitragsfinanzierte Sozialversicherung konzeptualisiert worden ist mit all den Folgeproblemen, die wir auch von ihren großen Geschwistern wie der Rentenversicherung kennen, vor allem hinsichtlich der Begrenzung auf den Faktor sozialversicherungspflichtige Arbeit und dann auch noch bis zur Beitragsbemessungsgrenze.

Entsprechend die Argumentation von Rothgang et al. im BARMER GEK Pflegereport 2014, die neben den unbestreitbaren Erfolgskomponenten von 20 Jahren Pflegeversicherung auch auf zentrale kritische Punkte hinweisen:

»Gleichzeitig enthält das Pflege-Versicherungsgesetz einige Geburtsfehler dieses neuen Sozialversicherungszweig, die bis heute nachwirken und aktuelle Reformvorhaben und -debatten prägen. Hierzu zählt der (zu) enge Pflegebedürftigkeitsbegriff, der im für 2017 geplanten zweiten Pflegestärkungsgesetz erweitert werden soll, die fatale Eingrenzung der Beitragspflicht auf Löhne, Gehälter und Lohnersatzleistungen ebenso wie das duale System von Sozialer Pflegeversicherung und Privater Pflegepflichtversicherung, das normativ nicht gerechtfertigt werden kann. Auch produziert das Nebeneinander von einer Krankenversicherung mit Kassenwettbewerb und einer Pflegeversicherung ohne Kassenwettbewerb Fehlanreize an den Schnittstellen.«

Trotz des unabweisbaren Weiterentwicklungsbedarfs angesichts zahlreicher kritischer Punkte muss aber fairerweise auch darauf hingewiesen werden, dass gerade mit Blick auf die Situation vor über 20 Jahren zahlreiche positive Bilanzpunkte auszuweisen wären (vgl. dazu Rothgang et al. 2014: 25 ff.): So waren vor Einführung der Pflegeversicherung etwa 80 % der Pflegeheimbewohner auf die bedürftigkeitsabhängige Hilfe zur Pflege angewiesen, heute sind es weniger als die Hälfte. Die Versorgungssituation war damals eine ganz andere und durch erhebliche Defizite, und zwar nicht nur im Hinblick auf die Zahl der Einrichtungen, sondern auch im Hinblick auf das konkrete Leistungsangebot gekennzeichnet. Qualität war kein Thema. Hier hat es nach Einführung der Pflegeversicherung erhebliche Veränderungen gegeben: Im Bereich der Pflegeinfrastruktur kam es zu einer dramatischen Expansion des Angebots an formeller Pflege. Im Pflege-Versicherungsgesetz wurde erstmals die ganze Bevölkerung obligatorisch in eine gesetzliche Versicherung einbezogen. »Vor allem aber wurde das Pflegerisiko mit Einführung der Pflegeversicherung als allgemeines Lebensrisiko anerkannt, das einer sozialrechtlichen Bearbeitung bedarf. Damit wurde die deutsche Pflegeversicherung Vorbild für die Einführung der Pflegeversicherung in Luxemburg, Japan und Korea und für viele aktuelle Debatten zur Pflegesicherung in anderen Teilen der Welt« (Rothgang et al. 2014: 27). Das darf und muss zur Kenntnis genommen werden.

In den vor uns liegenden Jahren wird es – hier folge ich der Einschätzung von Rothgang et al. (2014: 29) – vor allem an drei Punkten dringenden Handlungsbedarf geben:

Zum einen der enge Pflegebedürftigkeitsbegriff, dann die anhaltende Debatte über Leistungsdynamisierung, da der § 30 SGB XI nur die Möglichkeit für diskretionäre Leistungsanpassungen, aber keine obligatorischen regelgebundenen Leistungsanpassungen vorsieht, sowie last but not least vor dem Hintergrund der Begrenzung der Beitragspflicht auf Einkommen aus unselbständiger Arbeit und Lohnersatzleistungen, die zur strukturellen Einnahmeschwäche auch der Pflegeversicherung führen, eine Weiterentwicklung der Finanzierungsgrundlagen.

Es gibt also – nicht wirklich überraschend – eine Menge zu tun. Und wir sind dann nur auf der Ebene der Pflegeversicherung, hinzu kommen weitere hoch relevante Felder der Pflegepolitik, vom Pflegepersonal angefangen über die kommunale Altenhilfe bis hin zu den osteuropäischen Pflegekräften, die im Regelfall in halb- oder illegalen Verhältnissen mit dafür sorgen, dass unser Pflegesystem nicht kollabiert ist.