Die „Bürgerversicherung“ wird nicht kommen. Das ist sicher das wichtigste Ergebnis der Sondierungen zwischen den Unionsparteien und der SPD (vgl. dazu den Beitrag Die „Bürgerversicherung“ wurde in den klinischen Tod sondiert. Und nun ein neuer Anlauf über die unterschiedlichen Vergütungswelten der GKV und PKV? vom 27. Januar 2018). Das hat im Kontext des SPD-Parteitags in Bonn dazu geführt, dass man seitens des Bundesvorstands zur Beruhigung der Delegierten in Aussicht gestellt hat, in den mittlerweile laufenden Koalitionsverhandlungen wenigstens zu versuchen, gleichsam über die Hintertür doch noch in die Welt der „Bürgerversicherung“ vorzustoßen, in dem nun die unterschiedliche Vergütungssysteme der Ärzte für gesetzlich und privat Versicherte ins Visier genommen werden sollen im Sinne einer Angleichung der Honorare. Wobei man bei genauerem Hinschauen feststellen wird, dass der Beschluss des SPD-Parteitags seinerseits den Verhandlern eine Hintertür für einen geordneten Rückzug eröffnet, denn wortwörtlich heißt es dort: »Wir wollen das Ende der Zwei-Klassen-Medizin einleiten. Dazu muss sich die Versorgung nach dem Bedarf der Patientinnen und Patienten und nicht nach ihrem Versicherungsstatus richten. Hierzu sind eine gerechtere Honorarordnung, die derzeit erhebliche Fehlanreize setzt, sowie die Öffnung der GKV für Beamte geeignete Schritte.« „Eine gerechtere Honorarordnung“ liest sich anders als eine einheitliche Honorarordnung für die beiden Welten der Krankenversicherung. Eine solche wird – nicht überraschend – seitens der Privaten Krankenversicherung (PKV) als Existenzfrage angesehen, denn würde eine solche kommen, dann wäre das bisherigen Geschäftsmodell der PKV im Mark erschüttert.

Insofern können solche Äußerungen aus der Funktionärsebene der PKV auch nicht wirklich überraschen:

In einem Interview mit dem Fernsehsender „Phoenix“ warnt PKV-Verbandsdirektor Volker Leienbach, dass es weiterhin viele Versuche gibt, „die Bürgerversicherung durch die Hintertür einzuführen.“ Dazu zählt er zum einen die Idee der SPD für eine einheitliche Gebührenordnung für gesetzlich und privat Versicherte, zum anderen die Forderung nach einem „so genannten Wahlrecht“ für Beamte in die Gesetzliche Krankenversicherung: „Das sind zwei sehr ernst zu nehmende Versuche, die Bürgerversicherung dann doch einzuführen.“

Und sicherheitshalber legen PKV in trauter Zusammenarbeit mit der Bundesärztekammer auch noch eines diese Gutachten nach, mit dem belegt werden soll, dass das alles gar nicht geht mit der einheitlichen Honorarordnung: Gutachten: Einheitliche Gebührenordnung bringt keinen Nutzen und hohe Kosten, so ist die Pressemitteilung des PKV-Verbandes dazu überschrieben. »Die von der SPD geforderte einheitliche Gebührenordnung würde … würde … die Beiträge in der Gesetzlichen Krankenversicherung (GKV) verteuern. Zu diesen Ergebnissen kommt ein aktuelles Gutachten führender Gesundheitsökonomen, Juristen und Praktiker, das von Bundesärztekammer und PKV-Verband in Auftrag gegeben wurde. Die von der SPD versprochene finanzielle Kompensation für Ärzte würde zu einer Erhöhung des GKV-Beitrags um 0,46 Prozentpunkte führen.« Und dann werden sogleich schwere juristische Geschütze in Stellung gebracht: »Schließlich wäre die Vereinheitlichung der kassen- und privatärztlichen Vergütung aus rechtlicher Sicht ein verfassungswidriges und gegebenenfalls auch ein europarechtswidriges Unterfangen.« Wer sich das alles im Original zu Gemüte führen möchte, der wird hier fündig:

Rainer Hess, Gregor Thüsing, Volker Ulrich, Eberhard Wille und Ferdinand Wollenschläger (2018): Einheitliche Vergütung im dualen Krankenversicherungssystem? Memorandum zur Diskussion einer Einheitlichen Gebührenordnung für Ärzte (EGO), Berlin, 29. Januar 2018

Mit dem EGO wäre das also so eine Sache. Dass die PKV dagegen Sturm läuft, verwundert nun wirklich keinen. Interessanter ist dann schon, mit welcher Verve sich die gesetzlichen Krankenkassen gegen den Ansatz einer Angleichung der Arzthonorare wenden. Aber auch das überrascht nicht wirklich, müssen sie doch befürchten, als Verlierer bei einem wie auch immer gearteten und kleingestückelten Kompromiss vom Platz gehen zu müssen.

Die Schlagzeilen in der Berichterstattung sind mehr als eindeutig: Krankenkassen wettern gegen einheitliche Arzthonorare, so ist beispielsweise ein Artikel überschrieben. „Die Einführung einer einheitlichen Honorarordnung würde 90 Prozent der Menschen in diesem Land derzeit keinerlei Vorteile bringen, aber die Privatversicherten entlasten“, so wird dort der Vize-Vorstandsvorsitzende des GKV-Spitzenverbandes, Johann-Magnus von Stackelberg, zitiert.

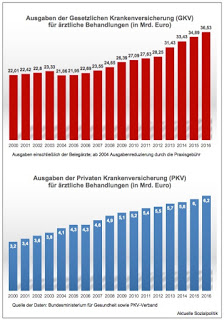

»Stackelberg argumentierte, eine bloße Angleichung der Honorare ohne Anpassung der ärztlichen Leistungen würde vor allem bedeuten, dass die gesetzliche Krankenversicherung für die gleichen Leistungen mindestens sechs Milliarden Euro mehr bezahlen müsste.« Wobei diese immer wieder zitierten sechs Milliarden Euro sich irgendwie als Brutto-Größe verselbständigt haben. 2016 lagen die Ausgaben der PKV für die ärztliche Behandlung bei 6,3 Milliarden Euro. Nun wird immer wieder als Faustformel zitiert, dass die Ärzte für privat Versicherte das zweieinhalb- bis dreifache an Geld bekommen (können) als für gesetzlich Versicherte. Wie dem auch sei, würde man rein theoretisch die Vergütungen angleichen und den Ärzten eine Kompensation für den bisherigen Aufschlag gewähren wollen, würde das nicht bedeuten, dass die gesamten sechs Milliarden von der PKV ersetzt werden müssen, sondern gleichsam „nur“ der „Surplus“, den die niedergelassenen Ärzte mit den Privatversicherten bislang einstreichen können, wollte man die Angleichung kompensatorisch für die Ärzte ausgestalten (wobei es dann zu erheblichen Verteilungsverschiebungen innerhalb der Ärzteschaft kommen würde, denn die mit einem hohen Anteil an Privatversicherten würden verlieren, während die mit einem geringen Anteil gewinnen, was auch eine Quelle des heftigen Widerstands in der Ärzteverbandslandschaft erklärt). Aber das ist alles sehr theoretisch, denn es handelt sich um teilweise vollkommen anders konstruierte Vergütungssysteme, für den großen Block der GKV-Vergütung wird mit vielen Pauschalen gearbeitet und mit einer Budgetierung zur Mengensteuerung und auf einer ganz anderen Kalkulationsgrundlage (EBM) als in der PKV (GOÄ).

Und die gesetzlichen Krankenkassen gehen noch einen Schritt weiter und stellen die grundsätzliche Annahme, auf die die SPD-Forderung basiert, in Frage: »Die Krankenkassen wehren sich gegen Vorwurf, gesetzlich Versicherte würden in Deutschland schlechter versorgt. Sie warnen die Unterhändler von SPD und Union: Gemeinsame Arzthonorare sind nur teuer und bringen gar nichts«, berichtet Peter Thelen in seinem Artikel unter der Überschrift Das Märchen von der Zwei-Klassen-Medizin? Der Verband der Ersatzkrankenkassen macht eine doppelte Front auf gegen die Forderung nach einer einheitlichen Gebührenordnung:

»Erstens bestritt die Vorstandsvorsitzende Ulrike Elsner, dass es die behauptete Zwei-Klassen-Medizin überhaupt gibt. Zweitens wies der Chef der Selbstverwaltung des Verbands, Uwe Klemens, die Behauptung zurück, höhere Arzthonorare für gesetzlich Versicherte würden deren Versorgung verbessern. Eine Anhebung der Arzthonorare auf PKV-Niveau würde nach überschlägigen Berechnungen fünf Milliarden Euro im Jahr kosten. Klemens meint, das wäre herausgeworfenes Geld. Zwischen 2012 und 2016 seien die Arzthonorare bereits um 22,5 Prozent und damit deutlich überproportional erhöht worden. Die Versorgung sei dadurch keinen Deut besser geworden. Auch schon vor dieser stattlichen Erhöhung hätten die Mediziner keinesfalls am Hungertuch genagt, so Klemens.«

Nun ist der erste Punkt erst einmal eine (aus Sicht der gesetzlichen Krankenkassen verständliche) Behauptung, wer will schon sein eigenes Produkt zu einem auf dem Niveau der Holzklasse degradieren lassen.

Und beim zweiten Punkt wird hinsichtlich der (angeblichen) Kostensteigerungen für die gesetzliche Versicherten von einer „Anhebung der Arzthonorare auf PKV-Niveau“ gesprochen. Diese Variante ist bislang noch nicht aufgetaucht in der Debatte und sollte man das wirklich meinen, dann wären die genannten fünf Milliarden Euro wohl eher einer Unterschätzung. Es geht also eine Menge durcheinander.

Letztendlich erklärt sich der heftige Widerstand der GKV daraus, dass man dort weiß, dass es für sie teurer werden wird – auch (wie zu erwarten sein wird) ohne eine Infragestellung der getrennten Vergütungssysteme. Denn die GroKo neu im Enstehungsprozess wird Leistungsverbesserung für die große Mehrheit der Versicherten, also in der GKV, auf den Weg bringen: „Wir wollen weitere Verbesserungen für gesetzlich Versicherte, ob es um die Versorgung im ländlichen Raum oder einen schnelleren Zugang zum medizinischen Fortschritt geht. Außerdem wollen wir die Servicestellen zur besseren Vermittlung von Arztterminen stärken“, so wird der noch geschäftsführende Bundesgesundheitsminister Hermann Gröhe (CDU) in dem Artikel Krankenkassen warnen vor höheren Arzthonoraren zitiert. Und er bekommt dabei sogar scheinbar Schützenhilfe aus den Reihen der GKV selbst, wenn auch mit einer für die Ärzteschaft „vergifteten“ Umverteilungsbotschaft: Der Vize-Vorstandsvorsitzende des GKV-Spitzenverbandes, Johann-Magnus von Stackelberg, wird mit den Worten zitiert: „Ärzte die in unterversorgten Gebieten arbeiten, sollen Vergütungszuschläge erhalten, die aus der Vergütung überversorgter Regionen derselben KV (Kassenärztlichen Vereinigung) in Form von Abschlägen finanziert werden.“ Im übrigen sollte eine bevorzugte Vergabe von Terminen an Privatversicherte künftig als Verstoß gegen die Pflichten eines Kassen-Arztes gelten und von den Kassenärztlichen Vereinigungen sanktioniert werden.

Dass den gesetzlichen Kassen höhere Ausgaben drohen, konnte man auch schon diesem Artikel entnehmen: CSU mit harten Vorwürfen gegen SPD-Politiker Lauterbach. Dort beklagen sich Unions-Politiker, dass man bereit war, „über konkrete Verbesserungen im System zu reden“, aber Lauterbach habe das abgeblockt, weil er nur über die Bürgerversicherung verhandeln wollte. Und dann wird in dem Artikel aus dem Papier „Gute medizinisch-pflegerische Versorgung für alle Versicherten“ der Union zitiert. In diesem Papier findet man dem Artikel zufolge u.a. diese Punkte:

- Hausbesuche und die sogenannte sprechende Medizin sollen finanziell stärker gefördert werden. Dadurch würde die persönliche Beratung durch den Arzt gestärkt.

- Die Budgetierung für Ärzte in besonderen Versorgungssituationen soll reduziert werden, zum Beispiel, wenn ein Medizinier besonders viele chronisch kranke Patienten versorgt. Die Budgets sind für Kassenpatienten immer wieder ein Ärgernis.

- Auch ein erweiterter Zugang für gesetzlich Versicherte zu neuen Methoden (zum Beispiel in Radiologie und Onkologie) und die Einrichtung von Servicestellen, die Termine beim Haus- oder Kinderarzt vermitteln, sind in dem Papier aufgelistet.

- Die Union denkt auch an Privatversicherte, die in Nöte geraten sind. Die Union schlägt unter anderem die Öffnung des Standardtarifs für alle Versicherten und eine Verbesserung des Basistarifs vor. Außerdem soll die Möglichkeit eingeräumt werden, dass Versicherungen und Ärzte die Kosten direkt abrechnen, damit insbesondere ältere Patienten nicht mehr in Vorleistung gehen müssen.

Bis auf den letzten Punkt würden alle Veränderungen zu höheren Ausgaben für die gesetzlichen Krankenkassen führen (müssen). Und die wissen auch, dass die GroKo-Verhandler mit irgendeiner frohen Botschaft für die „Normal“-Versicherten auf den Markt kommen müssen. Also ist die Wahrscheinlichkeit der Übernahme in den Koalitionsvertrag nicht gering. Und die Kassen wissen auch, wer das bezahlen muss. Der Beitragszahler in der GKV. Da hat man nun wirklich nicht Lust, auch noch auf dem Spielfeld der Ärztehonorierung Punkte abgeben zu müssen.

Mit Prognosen – vor allem, wenn sie die Zukunft betreffen – soll man bekanntlich und gerade in diesen Tagen vorsichtig sein. Aber es scheint doch mehr als plausibel, wenn man davon ausgeht, dass die „Bürgerversicherung“ nicht kommen wird und dass eine einheitliche Honorarordnung nicht kommen wird und das schlussendlich Leistungsverbesserungen in der GKV auf deren Kosten getätigt werden.