Wie so oft in der sozial- und hier besonders der gesundheitspolitischen Diskussion reden wir über Geld, über richtig viel Geld. Es geht um Milliarden, die man hat oder eben nicht. Und wenn man die nicht hat, vor allem dann nicht, wenn sie einem vorenthalten werden, gibt es große Anreize, diesen Tatbestand öffentlich zu machen, am besten nach dem etablierten Muster „Eine Studie hat ergeben …“, so dass man daraus und der sich anschließenden Berichterstattung Druck aufbauen kann, politische Weichenstellungen zu korrigieren. Diese Vorbemerkungen müssen sein, wenn man solche Schlagzeilen zur Kenntnis nehmen muss, deren Impulsgeber in dieser Meldung zu finden ist: Bund erstattet Krankenkassen Milliarden zu wenig, so die FAZ:

»Ein neues Gutachten zeigt, dass die Bundesregierung den Krankenkassen jedes Jahr fast zehn Milliarden Euro weniger zahlt, als diese für Hartz-IV-Bezieher ausgeben … Demnach decken die Überweisungen des Staates an die Kassen nur 38 Prozent der dort anfallenden Ausgaben für ALG-II-Bezieher, Aufstocker und Arbeitslose. Die Unterdeckung belaufe sich auf 9,6 Milliarden Euro im Jahr. Statt der bezahlten knapp 100 Euro sei eigentlich ein Betrag von bis zu 290 Euro je Hilfebezieher und Monat nötig, um deren Kosten auszugleichen.«

Das wurde von anderen Medien aufgegriffen: Hartz-IV-Empfänger: Staat zahlt Krankenkassen zehn Milliarden Euro zu wenig, so beispielsweise Spiegel Online. Dort findet man diesen Hinweis: »Das Problem kam bereits Anfang vergangenen Jahres während der Flüchtlingskrise auf. Schon damals klagten die Kassen, der Bund komme nicht annähernd für die Kosten zur Gesundheitsversorgung von Hartz-IV-Empfängern auf. Damals wurde befürchtet, dass sich das Problem durch arbeitslose Flüchtlinge verschärfen könnte, die nach 15 Monaten in die gesetzliche Krankenversicherung wechseln können und ebenfalls Leistungen nach den Hartz-IV-Regelungen (Arbeitslosengeld II) bekommen.«

Das wurde auch in diesem Blog am 21. Februar 2016 in einem längeren Beitrag behandelt: Teure Flüchtlinge und/oder nicht-kostendeckende Hartz IV-Empfänger? Untiefen der Krankenkassen-Finanzierung und die Frage nach der (Nicht-mehr-)Parität. In diesem Beitrag wird Timot Szent-Ivanyi zitiert, der in seinem Artikel Krankenkassen droht Milliardendefizit ausgeführt hat:

»Der Bund überweist viel zu geringe Krankenkassenbeiträge für Flüchtlinge und andere Hartz-IV-Empfänger. Das so entstehende Loch müssen die gesetzlich Versicherten über höhere Zusatzbeiträge ausgleichen.«

Die Argumentationskette damals spielt auch heute wieder eine Rolle, nur mit anderen Werten:

»Flüchtlinge werden in Bezug auf die Sozialsysteme nach einer Wartezeit von 15 Monaten normalen Arbeitnehmern gleich gestellt. Wenn sie keinen Job haben – was zunächst für die meisten Flüchtlinge gelten wird, haben sie Anspruch auf Arbeitslosengeld II (Hartz-IV). Sie erhalten zudem die vollen Leistungen der gesetzlichen Krankenversicherung, die Beiträge an die jeweilige Kasse zahlt der Bund. Die Höhe der vom Bund übernommenen Beiträge ist aber nicht ansatzweise kostendeckend. Derzeit zahlt der Bund für jeden Hartz-IV-Empfänger rund 90 Euro im Monat. Zwar fehlen noch verlässliche Zahlen, wie hoch die von Flüchtlingen verursachten Gesundheitskosten tatsächlich sind. Es gibt allerdings erste Erfahrungswerte aus Hamburg, die von Kosten in Höhe von 180 bis 200 Euro im Monat ausgehen. Auch in Nordrhein-Westfalen wird dieser Wert für realistisch gehalten. Dabei wird davon ausgegangen, dass viele Flüchtlinge traumatisiert sind und eine umfangreiche medizinische Behandlung benötigen.«

Ging es Anfang des vergangenen Jahres noch um die Gruppe der Flüchtlinge, stehen nun wieder einmal die Hartz IV-Bezieher insgesamt und damit eine weitaus größere Gruppe im Mittelpunkt der Aufmerksamkeit. Um die Differenz zwischen den Einnahmen und den auf sie entfallenden Ausgaben zu beziffern, wurde das IGES-Institut beauftragt, für die Bundesgesundheitsministerium eine entsprechende Studie zu erstellen. Die ist nun veröffentlicht worden und darauf bezieht sich auch die aktuelle Berichterstattung:

Martin Albrecht et al. (2017): GKV-Beiträge der Bezieher von ALG II. Forschungsgutachten zur Berechnung kostendeckender Beiträge für gesetzlich krankenversicherte Bezieher von Arbeitslosengeld II bzw. Sozialgeld im SGB II. Ergebnisbericht für das Bundesministerium für Gesundheit, Berlin, Dezember 2017

Das Bundesgesundheitsministerium »musste zu der IGES-Analyse aber erst vom Bundesrat motiviert werden. Im Juli 2016 hatte die Länderkammer den Bund aufgefordert, „transparent und zeitnah die Leistungsausgaben der Krankenkassen und die geleisteten Beiträge für ALG II-Bezieher zu evaluieren“. Seit den Hartz-Reformen im Jahr 2005 hat der Bund mehrfach an den Bemessungsgrundlagen für die Beiträge der Hartz IV-Empfänger geschraubt – stets zu Lasten der GKV«, kann man diesem Artikel von Florian Staeck entnehmen: Lastesel GKV: Der Bund verschiebt Milliarden bei Hartz IV.

Das Eindampfen der Einkommensbasis, von der dann Beiträge abgeleitet werden, hat bei Arbeitslosen vor allem im steuerfinanzierten Bereich eine lange Geschichte. Bereits mit dem Rentenreformgesetz 1992 wurde mit Wirkung zum Jahr 1995 eingeführt, dass Beiträge für die Krankenversicherung der Arbeitslosenhilfe-Bezieher nicht mehr auf die volle Höhe, sondern nur noch auf 80 Prozent des der Lohnersatzleistung zugrundeliegenden Arbeitsentgelts zu zahlen waren seitens der damaligen Bundesanstalt für Arbeit. Nach einem Zwischenschritt 1997 wurde dann 2001 der Anteil auf nur noch 58 Prozent abgesenkt und damit gegenüber der Zeit vor 1996 quasi halbiert. Nach der Einführung von Arbeitslosengeld II im Jahr 2005 im Zuge der Hartz-Gesetze wurde mehrere Änderungen der Beitragsbemessung vorgenommen, die letzte erfolgte mit dem GKV-FQWG zum Jahr 2016. Die führte dazu, dass der 2015 noch gezahlte Monatsbeitrag von 145 Euro auf 90 Euro abgesenkt wurde, wenn auch die bis dahin gegebene beitragsfreie Familienmitversicherung gestrichen wurde (aber nicht für die Kinder bis 14 Jahre). Davon versprach man sich unterm Strich keine Einnahmeausfälle für die GKV. Aber: Die Hoffnung, dass die Umstellung für die Krankenversicherung kostenneutral ist, hat sich allerdings nicht erfüllt. Die Kassen verlieren gegenüber der alten Regelung 120 Millionen Euro im Jahr, Tendenz steigend, so der Hinweis in dem Blog-Beitrag aus dem Februar 2016.

Aktuell zahlt der Bund für Bezieher von Arbeitslosengeld II einen Krankenversicherungsbeitrag von 96,81 Euro an den Gesundheitsfonds. Das IGES-Gutachten hatte nun den Auftrag, »die Differenz zwischen den GKV-Beitragszahlungen für bzw. von ALG-II-Bezieher(n) einerseits und den Ausgaben der Krankenkassen für diese Personen und den ihnen zuzurechnenden Beziehern von Sozialgeld andererseits zu ermitteln, um so das aktuelle Ausmaß einer systemischen Unterdeckung der Kosten der Existenzsicherung dieser Personengruppe in der GKV aufzuzeigen. Darüber hinaus soll auf dieser Basis eine kostendeckende Beitragspauschale berechnet und daraus ein kostendeckender Faktor … abgeleitet werden« (Albrecht et al. 2017: 9 f.).

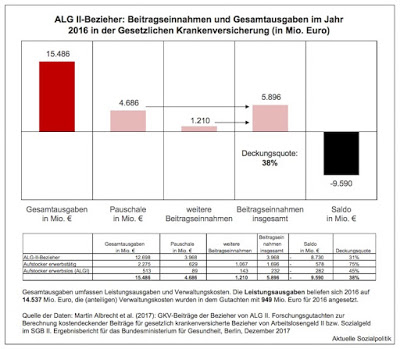

Die Ergebnisse der Berechnungen sind in der Abbildung am Anfang dieses Beitrags dargestellt. Den Beitragseinnahmen der GKV für die Hartz IV-Bezieher in Höhe von insgesamt 5,9 Mrd. Euro stehen laut Gutachten Gesamtausgaben in Höhe von 15,5 Mrd. Euro gegenüber (wobei zu den Leistungsausgaben den Personenkreis betreffend in Höhe von 14,5 Mrd. Euro noch 949 Mio. Euro von den Verwaltungsausgaben der Krankenkassen kalkulatorisch auf die Hartz IV-Bezieher umgelegt wurden. In der Bilanz ergibt sich ein nicht gedeckter Betrag in der Größenordnung von 9,6 Mrd. Euro pro Jahr, auf denen die GKV „sitzen bleibt“, die also von den anderen Versicherten mitfinanziert werden müssen. Über alle Hartz IV-Beziehergruppen hinweg ergibt sich nach dem Gutachten, dass gerade einmal 38 Prozent der Krankenversicherungskosten aus Steuermitteln finanziert werden., wir also mit einer Deckungslücke von 62 Prozent konfrontiert werden. Fazit: Der Bund verschiebt also sozialpolitische Lasten in Milliardenhöhe an die GKV-Mitglieder und dabei einseitig auf die Versicherten, da ja der Arbeitgeberanteil zur GKV-Beitragsfinanzierung eingefroren wurde im Beitragssatz, während die Versicherten – vor allem über den Mechanismus der Zusatzbeiträge – die Kostenanstiege (und auch politisch produzierte Beitragsausfälle) alleine zu schultern haben.

Und das IGES-Gutachten liefert auch eine Antwort auf die gestellte Frage nach einer „kostendeckenden Beitragspauschale“, bei der man berücksichtigen muss, dass nach den Daten der Studie die Leistungsausgaben der GKV je Versicherten und Monat laut Schätzerkreis beim Bundesversicherungsamt im vergangenen Jahr 245,49 Euro betrugen, die Leistungsausgaben für Hartz IV-Empfänger aber deutlich über dem GKV-Durchschnitt lagen (und liegen), vor allem bedingt durch höhere Ausgaben im Bereich der Krankenhausleistungen sowie der Arzneimittelausgaben.

Die Gutachter präsentieren hinsichtlich der Größenordnung einer „kostendeckenden Beitragspauschale“ für die Hartz IV-Bezieher den Betrag von 275,31 Euro pro Monat, also 178,50 Euro mehr, als der Bund bisher an den Gesundheitsfonds überweist. Wenn man sich an dieser Stelle in Erinnerung ruft, dass die derzeitige Pauschale von 96,81 Euro pro Monat ein Volumen von fast genau 6 Mrd. Euro bedeutet, kann man sich vorstellen, wie groß das Interesse des Bundes an einer Pauschale von mehr als 275 Euro pro Monat und den damit verbundenen Milliarden-Mehrausgaben aus dem Steuertopf ist.

Damit wären wir angekommen bei einem der Finanzierungsgrundprobleme der GKV – den sogenannten „versicherungsfremden Leistungen“, die eigentlich aus Steuermitteln zu finanzieren sind bzw. wären, denn es handelt sich hier um gesamtgesellschaftliche Aufgaben, die von der GKV übernommen werden. Der Bund hat 2016 hierfür 13,9 Mrd. Euro als Zuschuss in den Gesundheitsfonds eingespeist, für das laufende Jahr 2017 sind 14,5 Mrd. Euro angesetzt. Dem stehen aber – zumindest laut GKV – „versicherungsfremde Leistungen“ in einer ganz anderen Größenordnung gegenüber, wie Florian Staeck in seinem Artikel ausführt:

»Das Gesamtvolumen versicherungsfremder Leistungen hat die GKV für 2013 auf rund 34 Milliarden Euro taxiert … Die größte versicherungsfremde Leistung ist der Versicherungsschutz für Personen, die selber keine Beiträge zahlen. Darunter fällt die beitragsfreie Mitversicherung für Kinder und Jugendliche in Höhe von rund 16 Milliarden Euro, für Ehegatten der Mitglieder (rund 8,1 Milliarden Euro) und Familienangehörige (rund 5,6 Milliarden Euro). Leistungen rund um Schwangerschaft und Mutterschaft, vom Einnahmeverlust durch Beitragsfreiheit bei Mutterschutz und Elternzeit (rund eine Milliarde Euro) bis zu weiteren Leistungen wie Haushaltshilfe oder Krankengeld für Eltern, wenn sie wegen der Betreuung des Kindes nicht arbeiten können (etwa 3,9 Milliarden Euro).«

Vor diesem Hintergrund besteht im Grunde überhaupt kein Zweifel an der mehr als berechtigten Forderung nach einer deutlichen Erhöhung der Steuermittel bei der Finanzierung der GKV.

Allerdings mehr als ambivalent ist die Vorgehensweise einer Einnahmen-Ausgaben-Rechnung für einzelne Gruppen, hier der ALG II-Bezieher aus dem Hartz IV -System. Und die Begründung, aufgrund einer erheblichen „Deckungslücke“ zwischen den Einnahmen und den Ausgaben müsse eine „kostendeckende Beitragspauschale“ konstruiert werden. So verständlich das aus der Perspektive der Kassenhaushalte ist – der ganze Ansatz muss mit sehr spitzen Fingern angefasst werden.

Das hier relevante Problem hat etwas zu tun mit den Grundprinzipien der Gesetzlichen Krankenversicherung, die aus guten Gründen als Sozialversicherung ausgestaltet wurde und nicht als Privatversicherung (jedenfalls für 90 Prozent der Menschen in Deutschland). Man kann sich den Unterschieden zwischen dem Privaten und dem Sozialen beispielsweise so annähern: Grundsätzlich gilt: Das Versicherungsprinzip beruht auf dem statistischen Gesetz der „großen Zahlen“, d.h. dass der im Einzelfall nicht vorhersehbare Risikoeintritt und der vorher nicht bestimmbare Bedarf an Mitteln für eine größere Gesamtheit der von gleichartigen Risiken Betroffenen zu kalkulierbaren Größen werden. Wie sieht es nun aus, wenn man auf der Basis von Privatversicherungen operiert? Im Falle der Privatversicherung werden die Versicherungsprämien auf der Basis von Risikoausgleichskalkülen nach dem Prinzip der versicherungstechnischen Individualäquivalenz gestaltet, d.h. der strengen Orientierung der Prämienleistungen am Erwartungsschaden (= Risikoeintrittswahrscheinlichkeit x erwartete Schadenshöhe).

Das Sozialversicherungsprinzip ist ein in zweifacher Weise nach dem Grundsatz der Solidarität modifiziertes Individualversicherungsprinzip:

- Die Beiträge in der Sozialversicherung sind nicht an individuellen Risikowahrscheinlichkeiten orientiert (z.B. sind die Beiträge nicht alters- oder familienstandsabhängig; in der GKV sind allerdings nicht erwerbstätige Familienmitglieder beitragsfrei mitversichert).

- Auch die Versicherungsleistungen sind nicht streng beitragsorientiert (z.B. sind die Sachleistungen in der GKV beitragsunabhängig), es gibt nur eine relative Beitragsäquivalenz der Leistungen (man denke hier an den Zusammenhang zwischen Beitragshöhe und den dadurch erworbenen Leistungsansprüchen in der Gesetzlichen Rentenversicherung) und speziell in der GKV haben wir den Tatbestand, dass es bei den dominierenden Sachleistungen überhaupt keine Äquivalenz haben zwischen der Beitragshöhe und dem Leistungsanspruch, anders formuliert: Derjenigen, der „nur“ Beiträge auf 1.700 Euro Monatseinkommen abführt, bekommt eine sehr teure Operation im Bedarfsfall genau so wie jemand, der über der Beitragsbemessungsgrenze verdient und entsprechend hohe Beiträge zahlen muss.

Eine Folge des Solidaritätsprinzips ist es, dass die Sozialversicherung im Gegensatz zur Individual- oder Privatversicherung für die Pflichtversicherten weder Risikoausschlüsse noch Leistungsausschlüsse kennt, also auch die von besonderen Risiken und damit von wirtschaftlicher und sozialer Schwäche besonders bedrohten Menschen bedingungslos und ohne zusätzliche Beitragsleistungen versichert.

Das hat Konsequenzen in der GKV, wir haben es hier mit mehreren Umverteilungsdimensionen zu tun, über die man sich bewusst sein sollte:

- Zum einen wird in der GKV auf der Finanzierungsseite von hohen zu niedrigen Einkommen umverteilt, denn alle erwerben den gleichen Umfang an Versicherungsschutz (wenn wir vom Sonderfall des Krankengeldes absehen). Ganz genau formuliert haben wir eine doppelte Umverteilung von hohen zu niedrigeren Einkommen.: Zum einen zeitpunktbezogen zwischen verschiedenen Personen, in der GKV aber auch zusätzlich mit Blick auf den Lebenslauf des einzelnen Versicherten eine intertemporale Umverteilung zwischen höheren und geringeren Einkommen der einzelnen Person dadurch, dass die Beiträge in der aktiven Erwerbsphase durch die dort realisierten Einkommen höher sind als in der Zeit des Rentenbezugs, wo geringere Beiträge anfallen für die Krankenkassen. Zugleich ist das aber gerade die Zeit, in der aufgrund der Alterskorrelation vieler Erkrankungen und Behandlungsbedarfe deutlich höhere Ausgaben anfallen. Insofern haben wir eine Umverteilung von jungen zu älteren Versicherten – und das sowohl intra- als auch interpersonell.

- Zum anderen haben wir eine Umverteilung von Gesunden zu Kranken, was die grundsätzliche Versicherungsfunktion reflektiert.

- Und die Leistungen für die Kranken werden nicht differenziert nach ihrem Beitragsaufkommen.

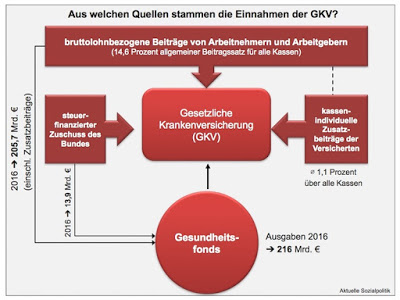

Die Abbildung „Aus welchen Quellen finanziert sich die GKV?“ verdeutlicht auf einen Blick, dass es zwischen den einzelnen Finanzierungsbeiträgen und dem, was die Krankenkassen an Leistungen finanzieren, eine Trennung gibt, durch die die beschriebenen Umverteilungsfunktionen realisiert werden können. Die Haupteinnahmequelle der GKV sind die bruttolohnbezogenen Beiträge der Arbeitnehmer und Arbeitnehmer und damit eben eine Berücksichtigung der individuellen Einkommensposition (hier erkennt man auch einen ganz wesentlichen Unterschied zur Prämienbelastung in der PKV, denn die Höhe der dort festgelegten Beiträge ist völlig unabhängig von der individuellen Einkommensposition des Versicherten, selbst wenn der kein Einkommen mehr hat, muss die Prämie geleistet werden).

Zugespitzt formuliert und hier besonders relevant: In der GKV kann es aufgrund des Finanzierungssystems immer nur „kostendeckende Beiträge“ im Kollektiv geben, niemals für einzelne Teilgruppen des Kollektivs. Konsequenterweise werden dann auch alle Einnahmenkomponenten der Krankenkassen erst einmal in einen großen Topf geschmissen („Gesundheitsfonds“) und in einem zweiten, durch den „morbiditätsorientierten Risikostrukturausgleich“ modifizierten Schritt wieder an die Kassen ausgeschüttet, um deren Ausgaben zu decken.

Die IGES-Studie und die Argumentation der Krankenkassen, so nachvollziehbar sie auch isoliert betrachtet ist, stellt ab auf ein der bisherigen GKV wesensfremdes Element – einer „gruppenbezogenen Risikoäquivalenz“ und damit ein Merkmal, das wir – wenn überhaupt – aus der Kalkulationslogik der Prämien in der Privaten Krankenversicherung kennen, die aber ganz anderen Konstruktionsprinzipien folgt.

„Kostendeckende“ Beiträge für einzelne Teilgruppen unter den Versicherten würden eine zentrale Säule der GKV als Sozialversicherung zerstören (müssen) – und wenn man das aus strategisch-taktischen Motiven für die Gruppe der Hartz IV-Bezieher macht, warum dann nicht auch für andere Gruppen, beispielsweise für die Rentner in der GKV? Ob bewusst oder (eher wahrscheinlich) unbewusst – hier wird die Umverteilungsmechanik der GKV als Sozialversicherung in Frage gestellt.

Das bedeutet nicht, dass man die derzeitige (und über die vergangenen Jahre mehrfach abgesenkte) Beitragspauschale des Bundes für die GKV-versicherten Grundsicherungsempfänger nicht unbedingt anheben müsste. Ganz offensichtlich werden wir hier erneut Zeuge eines der klassischen Verschiebebahnhöfe des Bundes von der (eigentlich „richtigen“) Steuerfinanzierung hin zu einer Belastung der in einem Parafiskus organisierten Beitragszahler, um die eigenen Kassen zu entlasten. Das gilt aber, wie gezeigt, auch für andere „versicherungsfremde“ Leistungen. Diese systemadäquat abzugrenzen und „richtig“ zu finanzieren, das wäre allen Schweiß der Edlen wert. Aber dann müsste man auch konsequent berücksichtigen, dass es bei allen anderen Gruppen in der GKV eben keine „kostendeckende Beitragskalkulation“ gibt, wie sie jetzt für diese eine Teilgruppe mit dem IGES-Gutachten versucht wird. Sondern die Beiträge orientieren sich (noch?) an der wirtschaftlichen Leistungsfähigkeit gemessen an der individuellen Einkommenslage. Dann müsste man folglich konsequenterweise die Beiträge der Hartz IV-Empfänger an der Gesamtsumme der als Einkommensersatz an sie fließenden Leistungen bemessen (was im Grunde heute schon passiert mit dem „beitragspflichtigen Einnahmen“, allerdings eben politisch kleingeschreddert, vgl.

§ 232a Abs. 1 Nr. 2 SGB V), auch wenn das Vorgehen bedeuten kann, dass man eben keine „kostendeckende Beiträge“ von dieser einen Gruppe bekommen kann.