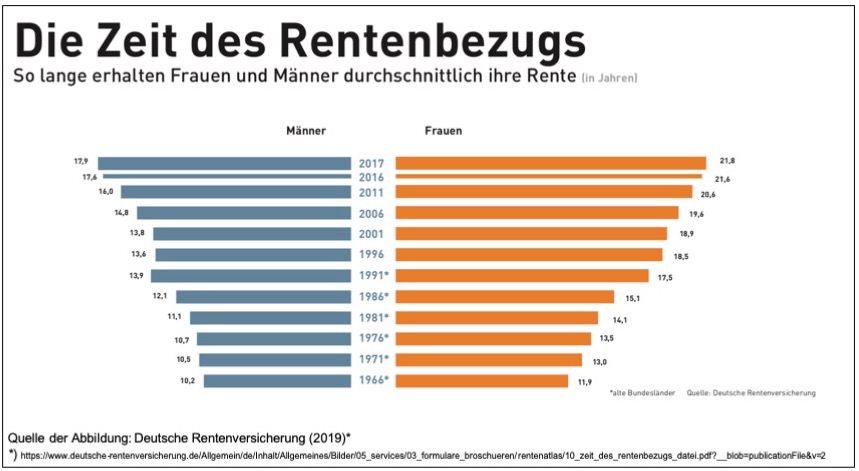

Über die zunehmend Altersarmut – übrigens bei einem gleichzeitig steigenden Wohlstand eines Teils der älteren Menschen – wurde in den vergangenen Jahren immer wieder berichtet und gestritten. Dafür gibt es wie immer unterschiedliche Gründe und nicht nur eine Ursache. Aber wenn man sich ein wenig auskennt in der Mechanik der Rentenformel, mit der die Renten aus der gesetzlichen Rentenversicherung bestimmt werden, dann ahnt man schnell, dass das, was in der Vergangenheit dazu geführt hat, dass man von einer echten Erfolgsgeschichte Rentenversicherung beispielsweise hinsichtlich der Reduzierung von Altersarmut und der Teilhabe an dem wachsenden Wohlstand sprechen konnte, in zahlreichen Fallkonstellationen heute, aber vor allem in den vor uns liegenden Jahren in sein Gegenteil mutieren wird: Es geht um die Voraussetzungen, die man erfüllen muss, um auf eine halbwegs ordentliche und das heißt eben auch auf eine spürbar über der Sozialhilfe im Alter liegenden Rente für ein Erwerbsleben kommen zu können. Vereinfacht gesagt: Man muss möglichst ohne rentenschädliche Unterbrechungen sein Leben lang Vollzeit gearbeitet und mindestens durchschnittlich verdient haben. Wenn man sich daran beispielsweise 45 lange Jahre gehalten hat, dann reden wir derzeit über eine Brutto-Monatsrente von 1.538,55 Euro. Unter Abzug von Kranken- und Pflegeversicherungsbeitrag (ohne kassenindividuelle Beitragszuschläge) kommt man auf eine Netto-Monatsrente (ohne Berücksichtigung einer eventuellen Besteuerung) von 1.370,85 Euro.

Nun wissen wir, dass es fundamentale Verschiebungen auf den die späteren Renten maßgeblich bestimmenden Erwerbsarbeitsmärkten gegeben hat, die für die davon betroffenen Menschen das Erreichen der genannten Rentenbeträge unmöglich macht: So sehen wir seit Mitte der 1990er Jahre eine massive Expansion des Niedriglohnsektors in Deutschland, mit der Folge, dass hier nur Beiträge auf unterdurchschnittliche Erwerbsarbeitseinkommen abgeführt werden konnten. Gleichzeitig wurden wir mit einer ausgeprägten Zunahme des Anteils an in Teilzeit arbeitenden Menschen, vor allem der Frauen, konfrontiert (und das dann auch noch häufig in Kombination mit eher unterdurchschnittlichen Verdiensten). Zugespitzt formuliert: Teilzeit ist in der Rentenformel nicht vorgesehen, da man kaum Stundenlöhne erzielen wird, die den Vollzeitbezug der Rentenformel kompensieren könnten.