Jeder hat schon mal von ihm gehört oder gelesen – der deutsche „Eckrentner“. Immer wieder betritt diese Kunstgestalt die Bühne der rentenpolitischen Diskussion. Vereinfacht gesagt ist das ein Arbeitnehmer, der es geschafft hat, a) 45 lange Jahre immer beitragspflichtig gearbeitet zu haben und b) der in dieser Zeit immer Beiträge in die Rentenkasse abgeführt hat auf der Grundlage des Durchschnittsverdienstes in der Gesetzlichen Rentenversicherung (zur Orientierung: das lag 2016 bei 3.016 Euro brutto im Monat, wobei diese Höhe zugleich auch verdeutlicht, dass man hier von sozialversicherungspflichtiger Vollzeitarbeit ausgeht). Wenn unser Eckrentner das geschafft haben sollte, dann werden ihm dafür auf seinem Rentenkonto 45 Entgeltpunkte gutgeschrieben. Die muss man dann nur noch mit aktuellen Rentenwert multiplizieren, wenn er ohne Abzüge, also nicht vorzeitig, in den Ruhestand geht, um seine oder ihre Monatsrente (brutto) zu bestimmen. Der aktuelle Rentenwert liegt seit dem Juli 2018 bei 32,03 Euro in Westdeutschland, bezogen auf unseren Eckrentner wären das also 1.441 Euro Monatsrente brutto. Nach Abzug der Kranken- und Pflegeversicherungsbeiträge landen wir bei einer Nettomonatsrente von 1.285 Euro. Diese Größe schmilzt dann wie die Butter in der Sonne, wenn der konkrete Rentner bei den „persönlichen Entgeltpunkten“ keine 45 stehen hat, sondern eine kleinere Zahl, beispielsweise weil er oder sie gar nicht auf die 45 Jahre Beitragsjahre gekommen ist und/oder aber in diesen Jahren Beiträge „nur“ für ein reales Arbeitseinkommen unterhalb des Durchschnittsverdienstes abgeführt worden sind und/oder keine Voll-, sondern „nur“ eine Teilzeiterwerbsarbeit ausgeübt wurde.

Nun sollte man aber keinesfalls annehmen, dass die genannten Rentenbeträge die Wirklichkeit „der“ Rentner abbilden, denn es handelt sich bei der Standardrente des Eckrentners um ein rechnerisches Konstrukt. Wenn man beispielsweise einen Blick wirft auf die durchschnittlichen Rentenzahlbeträge der Neurentner des Jahres 2016, dann öffnet sich ein Spektrum, das von 1.417 Euro für „besonders langjährig Versicherte (Männer)“ über 655 Euro pro Monat für die Regelaltersrente der Männer bis hinunter auf 393 Euro Regelaltersrente für Frauen reicht. Immer im Durchschnitt wohlgemerkt.

Dennoch spielt das Konstrukt der „Standardrente“ (bereits die Begrifflichkeit lockt die Menschen auf eine falsche Fährte, denn sie gehen meist unbewusst davon aus, dass diese auch irgendwie die „Normalrente“ darstellt, was aber aufgrund der Konstruktionsbedingungen nicht der Fall sein kann) eine bedeutsame Rolle bei „dem“ hier interessierenden und ebenfalls häufig erwähnten Rentenniveau.

Und das war erst vor kurzem wieder einmal Gegenstand heftiger politischer Auseinandersetzungen innerhalb und außerhalb der Großen Koalition. Im Koalitionsvertrag hatte man sich darauf verständigt, im Kontext einer sogenannten „doppelten Haltelinie“ bis 2025 nicht nur den Anstieg des Beitragssatzes in der Rentenversicherung unter 20 Prozent zu halten, sondern auch „das“ Rentenniveau nicht unter 48 Prozent absinken zu lassen. Diese „doppelte Haltelinie“ soll nun mit dem Entwurf eines Gesetzes über Leistungsverbesserungen und Stabilisierung in der gesetzlichen Rentenversicherung (RV-Leistungsverbesserungs- und -Stabilisierungsgesetz) gesetzgeberisch umgesetzt werden. Rund um die Verabschiedung des Gesetzentwurfs im Kabinett gab es nicht nur Verzögerungen aufgrund von Streitereien zwischen den Koalitionspartnern, sondern für viele überraschend preschte der Bundesfinanzminister Olaf Scholz (SPD) in der Öffentlichkeit vor und forderte eine Stabilisierung des Rentenniveaus auf 48 Prozent bis zum Jahre 2040 (vgl. dazu beispielsweise Scholz will Rentenniveau bis 2040 sichern). Unabhängig davon, dass viele Menschen (und darauf zielt ja auch der politische Vorstoß) die Zahl 48 Prozent in ihr wirkliches Leben übertragen und (fälschlicherweise) davon ausgehen, dass man die Zahl so interpretieren könne, dass gut die Hälfte ihres letzten Erwerbseinkommen aus der Rentenkasse kommen wird (was aber nicht der Fall ist) – bereits in der Meldung den Scholz’schen Vorschlag betreffend findet sich eine Kurzdefinition des Rentenniveaus, der man entnehmen kann, dass das auf alle Fälle nicht hilft, die eigene individuelle Rente zu bestimmen: »Das Rentenniveau ist das Verhältnis zwischen einer Rente nach 45 Jahren Durchschnittslohn und dem aktuellen Durchschnittsverdienst – es zeigt, ob die Renten den Löhnen hinterherhinken.« Auch die zuständige Deutsche Rentenversicherung definiert „das“ Rentenniveau so: »Das Rentenniveau stellt die Relation zwischen der Höhe der Standardrente (45 Jahre Beitragszahlung auf Basis eines Durchschnittsverdienstes) und dem Entgelt eines Durchschnittsverdieners dar.«

Diesem Beschreibungsversuch kann man entnehmen, dass hier (standardisierte) Vergangenheitswerte mit einer (standardisierten) aktuellen Durchschnittsgröße verglichen werden. Und schon sind wir an einer wichtigen Stelle angekommen: „das“ Rentenniveau gibt es gar nicht. Es gibt unterschiedliche Rentenniveaus und man muss tunlichst aufpassen, auf welche Bezugsgrößen konkret abgestellt wird, wenn man vom Rentenniveau spricht.

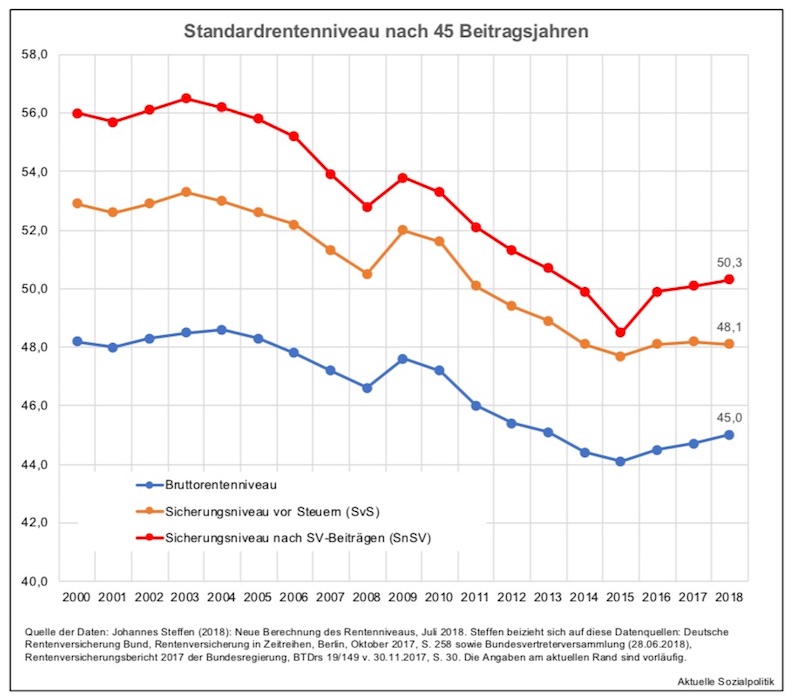

Die in der aktuellen Debatte immer wieder aufgerufenen 48 Prozent sind tatsächlich eine Variante des Rentenniveaus, konkret das „Sicherungsniveau vor Steuern“ (SvS). Daneben gibt es aber offensichtlich auch noch andere Werte. Dazu diese instruktiven Erläuterungen:

➔ Johannes Steffen (2018): Neue Berechnung des Rentenniveaus, Bremen, Juli 2018

Steffen erläutert, worum es beim „Rentenniveau“ wirklich geht – nämlich nicht um das Niveau der einzelnen Renten: »Die Rente ist Lohnersatz; das Verhältnis zwischen Rente und Erwerbseinkommen gibt mithin Auskunft darüber, bis zu welchem Grad die gesetzliche Rente ihre Lohnersatzfunktion zu erfüllen vermag. Um eventuelle Änderungen der Leistungsfähigkeit im Zeitablauf erfassen zu können, ist ein einheitliches sowie typisierendes Messverfahren erforderlich.« Um das zu erreichen, geht man von einer erwerbslebenslang (lohnbezogenen) Beitragszahlung aus sowie von einer bestimmten Entgeltposition der Standarderwerbsbiografie, unterstellt wird regelmäßig ein beitragspflichtiger Lohn in Höhe des Durchschnittsentgelts (nach Anlage 1 zum SGB VI), wobei sich die Entgeltposition auf den Durchschnitt aus allen 45 Beitragsjahren bezieht – und eben nicht alleine auf die vor Rentenbeginn zuletzt erreichte Entgeltposition.

Nun muss man aber genauer hinschauen:

Beim ➔ Bruttorentenniveau wird der Bruttobetrag der kalenderjährlichen Standardrente ins Verhältnis gesetzt zum Durchschnittsentgelt nach Anlage 1 zum SGB VI (BESGB) desselben Kalenderjahres, das liegt zur Zeit bei 45 Prozent. »Das Bruttorentenniveau erlaubt einen ersten groben Vergleich der Einkommenspositionen von Renten und Arbeitsentgelten. Grob ist der Vergleich von Bruttogrößen insofern, da er die unterschiedliche Abgabenbelastung von Renten auf der einen und Arbeitsentgelten auf der anderen Seite durch Sozialbeiträge und Lohnsteuer nicht berücksichtigt.« Anders ausgedrückt: Brutto ist bekanntlich nicht gleich netto.

Dieses Manko könnte man durch das ➔ Nettorentenniveau beseitigen (und man hat das in der Vergangenheit auch gemacht). Hier gehen die verfügbaren Einkommen in die Berechnung ein. In der Vergangenheit musste man lediglich die auf die Standardrente durchschnittlich entfallenden Sozialversicherungsbeiträge abziehen, um die Nettoposition zu bekommen. Aber: Aufgrund des im Jahr 2005 in Kraft getretenen Alterseinkünftegesetzes (AltEinkG) und dem damit eingeleiteten schrittweisen Übergang von der vor- zur nachgelagerten Besteuerung ist das Nettorentenniveau als Maßstab zwischenzeitlich obsolet geworden, da der besteuerte Teil der Rente nunmehr vom Kalenderjahr des Rentenzugangs abhängig ist. Bis 2025 werden die Beiträge zur Rentenversicherung schrittweise von der Besteuerung freigestellt und im Gegenzug unterliegen die Renten in Abhängigkeit vom Zugangsjahr mit einem steigenden Anteil der Besteuerung (ab Zugangsjahr 2040 zu 100 Prozent). Da geht es nicht um Peanuts: »Die Bundesregierung rechnet in den nächsten vier Jahren mit einer Verdoppelung der Einnahmen aus der Einkommensteuer von Rentnern und Pensionären. Das Aufkommen der veranlagten Einkommensteuer aus Alterseinkünften werde bis 2022 auf gut 13 Milliarden Euro steigen … Im Jahr 2016 hatten Rentner und Pensionäre demnach erst rund 6,5 Milliarden Euro an Einkommensteuer gezahlt«, so dieser Artikel: Bundesregierung erwartet höhere Steuerzahlungen von Rentnern.

»Deshalb weisen die jährlichen Rentenversicherungsberichte der Bundesregierung seit 2004 stattdessen das sogenannte ➔ Sicherungsniveau vor Steuern (SvS) aus. Dieses berücksichtigt zwar weiterhin die Belastung der Rente und des Arbeitsentgelts mit Sozialbeiträgen, nicht aber die steuerlichen Abzüge; ins Verhältnis gesetzt werden in Zähler und Nenner insofern neu definierte verfügbare Standardrente und verfügbares Durchschnittsentgelt.« Nun muss man aber wissen: Die Belastung des (im Nenner stehenden) Durchschnittsentgelts mit Sozialabgaben wird über die gesamtwirtschaftliche Sozialbeitragsquote des Arbeitsentgelts ermittelt, die man der Volkswirtschaftlichen Gesamtrechnung entnehmen kann. Das aber führt zu folgendem Effekt: Da größere Teile der Bruttolohn- und -gehaltssumme nicht der Beitragspflicht zur Sozialversicherung unterliegen (beispielsweise die Beamtenbezüge oder Entgeltbestandteile oberhalb der Beitragsbemessungsgrenze), fällt die Sozialbeitragsquote des Arbeitsentgelts merklich niedriger aus als der Arbeitnehmeranteil zur Sozialversicherung, der aber für das beitragspflichtige Entgelt der Rentenversicherten relevant ist.

Das nun steht im Mittelpunkt der Kritik: »Die unterschiedliche Methodik bei der Ermittlung der Abgabenquoten in Zähler (verfügbare Standardrente) und Nenner (verfügbares Durchschnittsentgelt), wie sie beim Sicherungsniveau vor Steuern … zur Anwendung gelangt, stößt auf grundsätzliche Bedenken. Rentenanwartschaften können nur aus Entgelten bzw. Entgeltbestandteilen erworben werden, die auch der Beitragspflicht zur Rentenversicherung unterliegen.« Fazit: »Insofern verbietet sich ein Vergleich der um die tatsächlichen Sozialversicherungsbeiträge bereinigten Standardrente mit einem Durchschnittsentgelt, das um eine Sozialabgabenquote gemindert ist, die aus VGR-Daten ermittelt wird.«

Deshalb wurde im Jahr 2010 der Vorschlag gemacht, das Rentenniveau als ➔ Sicherungsniveau nach Sozialversicherungsbeiträgen (SnSV) auszuweisen (vgl. dazu Klaus-Heinrich Dedring et al.: Rückkehr zur lebensstandardsichernden und armutsfesten Rente, Bonn 2010, S. 24 ff.). Dabei werden die Bruttowerte im Zähler und im Nenner einheitlich um die nach jeweils geltendem Recht maßgebenden Beiträge zur Sozialversicherung (Rentner- bzw. Arbeitnehmeranteil) gemindert.

In der Abbildung sind alle drei Rentenniveaus dargestellt. Man erkennt zum einen die Spannweite der Werte je nach Definition, aber auch bei allen den Trend eines absinkenden Rentenniveaus, das sich immer weiter entfernt hat vom ursprünglichen Ziel der Lebensstandardsicherung.

Nun aber wieder zurück an den aktuellen Rand der rentenpolitischen Diskussion um „das“ Rentenniveau (korrekter wäre also die Bezeichnung „Sicherungsniveau vor Steuern“). Bereits angesprochen wurde das nunmehr an den Bundestag weitergeleitete „RV-Leistungsverbesserungs- und Stabilisierungsgesetz“. Und darin sind Änderungen enthalten, die nur noch von sehr intimen Kennern des Rentenrechts nachvollzogen werden können (vgl. dazu die detailreichen Erläuterungen von Johannes Steffen unter der Überschrift Neudefinition und Neuberechnung des Rentenniveaus ab 2019). Im Ergebnis führen die dazu, dass die nach der neuen Methode ermittelte verfügbare Standardrente 251,34 Euro oder 1,7 Prozent höher liegt als bisher.

Und an dieser Stelle könnte der eine oder andere auf den Gedanken kommen, ob man nicht das nun immer wieder trotz oder wegen des Halbwissens zitierte Rentenniveau nicht auch dadurch stabilisiert oder gar erhöht werden kann, in dem man an den Zähler- und/oder Nenngrößen herumfummelt. Genau das ist offensichtlich ins Visier der verantwortlichen Politiker gekommen. Um zu verstehen, wo hier der Ansatzpunkt für eine rechnerische Modifikation des Rentenniveaus liegt, muss man in Erinnerung rufen, dass die Standardrente von einer 45 Beitragsjahre umfassenden Erwerbsbiografie ausgeht. Was aber, wenn die daraus resultierenden (theoretischen) Leistungen der Rentenversicherung in die Höhe getrieben werden, weil man die Zahl der Beitragsjahre (die ja eine maßgebliche Komponente bei den „persönlichen Entgeltpunkten“ sind) nach oben setzt?

Das wäre doch Manipulation, sagen die einen. Natürlich. Aber man muss an dieser Stelle nochmals Johannes Steffen zitieren, der auf den besonderen Charakter der 45 Jahre hingewiesen hat:

»Die Vorstellungen darüber, welche Dauer für ein Erwerbsleben typisierend zu veranschlagen ist, unterliegen dem gesellschaftlichen Wandel; es handelt sich um politische Konventionen. Werden heute in aller Regel 45 Beitragsjahre unterstellt (Standarderwerbsbiografie), so waren es bis in die 1980er-Jahre lediglich 40 Beitragsjahre. Erst im Vorfeld des Rentenreformgesetzes 1992 wurde ab etwa Mitte der 1980er-Jahre verstärkt eine Erwerbsbiografie mit 45 Jahren als »Standard« in Stellung gebracht.«

Offensichtlich ist das also nicht in Stein gemeißelt, die Ecken des Eckrentners können verändert werden wie die Formen eines Pkw beim Modellwechsel. So kann man Steffen lesen:

»… vor dem Hintergrund eines sinkenden Rentenniveaus sowie des perspektivisch auf 67 Jahre steigenden Mindestalters für den Bezug einer Regelaltersrente überraschen auch jene Stimmen nicht, die die Standarderwerbsbiografie um weitere zwei auf dann 47 Jahre verlängern wollen.« So findet man beispielsweise im Monatsbericht der Deutschen Bundesbank aus dem August 2016 in dem „Exkurs: Zur längerfristigen Entwicklung der Alterssicherung“ (S. 69 ff.) folgenden Passus: Die Entwicklung einer Standardrente, die (mit einem Durchschnittseinkommen) über konstant 45 Beitragsjahre erworben wird, blendet die Anhebung des gesetzlichen Rentenalters auf 67 Jahre aus. »Aus Sicht der einzelnen Rentnerinnen und Rent- ner werden mit längeren Beitragszeiten aber zusätzliche Rentenansprüche erworben. Mit einer entsprechend längeren Erwerbstätigkeit sinkt das GRV-Versorgungsniveau bei Renteneintritt nicht von heute knapp 48% auf 44,5% im Jahr 2029, sondern nur halb so stark auf 461,5%.« Fazit für die Bundesbank: »Aufgrund der Anhebung des gesetzlichen Rentenalters erscheint es … sinnvoll, die Beitragsjahre des Standardrentners zu erhöhen, da ausdrücklich auf ein verlängertes Arbeitsleben abgezielt wird.« Was dann natürlich theoretisch die Rentenleistung erhöhen wird, was ja auch Sinn des Unterfangens ist. Vor allem auf dem Papier sieht das alles hübscher aus.

Die Idee einer „Aufhübschung“ der Rentenansprüche wird nun aktuell aufgegriffen – angeblich von Bundesfinanzminister Olaf Scholz (SPD). Unter der Überschrift Bundesfinanzminister Olaf Scholz will Rente neu berechnen erfahren wir: »So soll die sogenannte Standardrente auf Grundlage von 47 Beitragsjahren festgelegt werden. Bisher sind 45 Jahre die Basis. Am Ende hätte kein Ruheständler einen Cent mehr im Portemonnaie – aber das Rentenniveau würde deutlich steigen.«

»Wird … die Standardrente mit 47 Versicherungs-Jahren berechnet statt wie bisher mit 45 Jahren, würde das Rentenniveau von 48,1 Prozent auf 50,2 Prozent des Durchschnittseinkommens steigen.« Das wäre mal ein Sprung. »Dumm nur, dass die Rentner nichts davon hätten. Sie haben letztendlich nicht einen Cent mehr in der Tasche.« Man könnte vor dem Hintergrund der markigen Forderung von Scholz, die 48 Prozent Rentenniveau auch in den Jahren nach 2025 zu stabilisieren, auch zu dem Ergebnis kommen: Mit der neuen Rechenmethode wäre es deutlich einfacher, das Rentenniveau dauerhaft zu sichern. Insofern kann man ganz gut darauf wetten, dass dieser erst einmal nur rechenkosmetische Schritt – mit allerdings beeindruckenden Effekten auf dem Papier – gemacht werden wird. An den teilweise mehr als bedrückenden Realitäten für viele (zukünftige) Rentner hinsichtlich ihres ganz persönlichen Rentenniveaus wird sich dadurch nichts ändern. Aber man hätte in einer dieser vielen Zahlenschlachten einen Geländegewinn erzielen können.