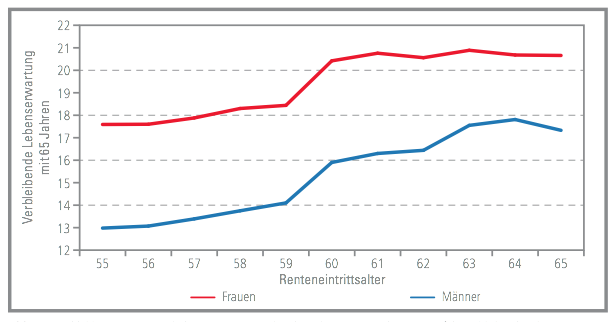

Neben den Themen Flüchtlingspolitik und den Auswirkungen des allgemeinen gesetzlichen Mindestlohns nach seiner Einführung zum 1. Januar 2015 wird – das ist sicher – in dem nun neuen Jahr das Thema Alterssicherung und damit die Rentenfrage ganz oben auf der sozialpolitischen Agenda stehen. Und kaum war das Silvester-Feuerwerk verklungen, hat der Chef der Bundesagentur für Arbeit scheinbar eine neue Rakete in der rentenpolitischen Debatte gezündet: Arbeitsagentur fordert freiwillige Rente mit 70, so ist der Bericht dazu überschrieben worden. Unabhängig von dem durch die Überschrift suggerierten Eindruck, dass offensichtlich die Bundesagentur für Arbeit jetzt persönliches Eigentum des Herrn Weise geworden ist, was meines Wissens noch nicht der Fall ist – sein Vorschlag löste eine einerseits erwartbare, zugleich aber auch etwas überraschende Reaktionsmechanik aus. Freiheit statt Zwangsverrentung, jubelt beispielsweise Hennig Krumrey in der WirtschaftsWoche und moniert zugleich: »Nur die politische Unterstützung für diese gute Idee fehlt noch.« Auch nicht überraschend die Reaktionen auf der anderen Seite: „Abenteuerlich und völlig verfehlt“, poltert der Parteichef der Linken, Bernd Riesiger, und die zweite Vorsitzende Katja Kipping wird mit den Worten zitiert, die Vorschläge „gehen in die völlig falsche Richtung“. Annelie Buntenbach vom DGB-Bundesvorstand wird ebenfalls kritisierend zitiert mit den Worten: „In den Ohren derjenigen, die es nicht bis zum gesetzlichen Renteneintrittsalter schafften, müsse es „wie Hohn klingen, wenn wieder einmal über die Freiheit des längeren Arbeitens philosophiert wird“. Etwas irritierend ist dann vielleicht schon so ein Ausreißer aus der gewohnten Lager-Bildung: Laut Ramelow sei Rente mit 70 „kein Quatsch“: »Thüringens Ministerpräsident Bodo Ramelow (Linke) hat sich offen für die Idee einer Rente mit 70 auf freiwilliger Basis gezeigt – und stellt sich damit gegen die Bundesparteispitze.« Was ist hier los?

Schauen wir uns in einem ersten Schritt erst einmal an, was denn der Herr Weise von der Bundesagentur für Arbeit eigentlich genau gesagt hat:

»Angesichts des Fachkräftebedarfs in Deutschland plädiert der Vorstandschef der Bundesagentur für Arbeit (BA), Frank-Jürgen Weise, für zusätzliche Anreize, um Ältere bis zum Alter von 70 Jahren im Berufsleben zu halten. „Flexible Ausstiege aus dem Erwerbsleben in Rente sind grundsätzlich ein gutes Modell“ … „Man sollte nun auch Anreize dafür setzen, dass Arbeitnehmer, die fit sind, freiwillig bis 70 arbeiten können“, forderte Weise. Für den Arbeitsmarkt wäre das gut, betonte der BA-Vorstand.«

Man achte auf die Formulierung: Es geht um zusätzliche Anreize, die gewährt werden sollen, wenn Arbeitnehmern jenseits des gesetzlichen Renteneintrittsalters weiterarbeiten. Einerseits entschärft das auf den ersten Blick die Debatte, denn es geht offensichtlich (noch) nicht darum, die beschlossene und derzeit ablaufende schrittweisen Anhebung des gesetzlichen Renteneintrittsalters auf 67, das für die Jahrgang 1964 erreicht sein wird, auf 70 anzuheben. Auch die derzeit unter bestimmten Bedingungen mögliche „Rente mit 63“, die ja nur für wenige Jahrgänge möglich ist und die parallel zur Einführung der Rente mit 67 auf 65 Jahre angehoben wird, ändert nichts an der grundsätzlichen Erhöhung des Renteneintrittsalters, von der vor allem die geburtenstarken Jahrgänge betroffen sein werden. »Die „Rente mit 70“ steht also für die Möglichkeit freiwillig länger zu arbeiten – und zwar unter günstigeren Bedingungen als bisher«, darauf weist auch Stefan Sauer in seinem Beitrag Ein Vorstoß ohne Zwang hin.

Nun wird der eine oder die andere an dieser Stelle berechtigterweise die Frage stellen: Wo ist eigentlich das Problem? Ist das nicht heute schon möglich?

Ja, so muss die einfache Antwort in einem ersten Schritt lauten. Beschäftigte können – im Prinzip – den Renteneintritt auf einen späteren Zeitpunkt verschieben und erhalten dafür eine höhere Rente. Das heißt aber eben auch, dass es sich bereits heute lohnen kann, länger zu arbeiten, wenn man denn will und kann und – das wird allerdings in den meisten Artikeln gerne unterschlagen, wenn der Arbeitgeber auch mitmacht, denn es gibt nicht wenige Unternehmen, die aus welchen Gründen auch immer gar kein Interesse haben an der Weiterbeschäftigung älterer Arbeitnehmer und dann gerne auf das gesetzliche Renteneintrittsalter als Austrittsgrund verweisen, um den Mitarbeiter loswerden zu können.

Was bedeutet es vor dem Hintergrund der bestehenden Rentenformel konkret, wenn ein älterer Arbeitnehmer länger an Bord bleibt? Dazu Stefan Sauer in seinem Artikel:

»Für jeden Monat, um den sie den Rentenbezug hinauszögern, erhalten sie einen Zuschlag von 0,5 Prozent. Sofern sie unterdessen sozialversicherungspflichtig beschäftigt ist, sammeln sie zusätzliche Rentenpunkte an, die ihre Anwartschaften zusätzlich erhöhen. Beispiel: Wer den Renteneintritt um ein Jahr aufschiebt, erhält lebenslang eine um 12 mal 0,5 Prozent – also sechs Prozent – erhöhte Monatsrente. Zahlt er in dieser Zeit durchschnittliche Rentenbeiträge ein, erhält er zusätzlich einen Rentenpunkt, der derzeit knapp 30 Euro pro Monat wert ist. Beide Faktoren gemeinsam lassen eine Monatsrente von 1.300 Euro auf mehr als 1.400 ansteigen. Bei noch späterem Rentenbezug erhöht sich die Rente entsprechend.«

Man muss sich in aller Deutlichkeit klar machen, dass es bereits heute im bestehenden System aufgrund der Entgeltpunkt- und Zuschlagssystematik der Rentenformel durchaus „lohnend“ ist, weiterzuarbeiten und man keineswegs „bestraft“ wird, wenn man sich dafür entscheidet. Wer mit dem Erreichen des Renteneintrittsalters seine Rente in Anspruch nimmt, kann weiterhin arbeiten gehen und ganz wichtig: Dabei entfallen die Zuverdienst-Grenzen von 6.300 Euro pro Jahr, die für Frührentner gelten. Jenseits der Regelaltersgrenze können Rentner also so viel dazu verdienen wie sie wollen beziehungsweise können, ohne dass dies Einfluss auf die Höhe der Rente hätte. Aber damit noch nicht genug: »Zugleich sind die arbeitenden Rentner von Beitragszahlungen an die Arbeitslosen- und Rentenversicherung befreit. Die Arbeitgeber müssen allerdings weiterhin ihren Rentenbeitragsanteil abführen«, so Sauer.

Und ganz wichtig ist auch der Hinweis, dass die immer wieder geforderten vereinfachten Rahmenbedingungen zugunsten der Unternehmen für eine Weiterbeschäftigung älterer Arbeitnehmer von der Großen Koalition im Windschatten der Rente mit 63 und der Mütterrente bereits hergestellt worden sind: In der Vergangenheit waren unbefristete Arbeitsverhältnisse bei einer Weiterbeschäftigung nach Erreichen des Renteneintrittsalters automatisch als unbefristet fortgeführt worden, was den Arbeitgebern ein Dorn im Auge war, denn solche Arbeitsverhältnisse sind seitens vieler Unternehmens kaum kündbar, ihre Beendigung ist oft mit Abfindungszahlungen verbunden. Das empfanden die Arbeitgeber als ein besonderes Risiko und ihre Forderung war es denn auch, so gestellt zu werden, dass sie die möglichen Vorteile einer Weiterbeschäftigung älterer Arbeitnehmer in Anspruch nehmen können und gleichzeitig aber diese schnell loswerden können, wenn „ihre Zeit gekommen“ ist. Und da ist ihnen die Bundesregierung ganz erheblich entgegengekommen: Die von den Arbeitgebern geforderten vereinfachten Rahmenbedingungen hat die Regierungskoalition »bereits im Juli 2014 gleichzeitig mit der Mütterrente und der Rente mit 63 in Kraft gesetzt: Seither können Arbeitnehmer und Arbeitgeber eine befristete Weiterbeschäftigung nach Erreichen des Renteneintrittsalters vereinbaren und solche Befristungen auch mehrfach verlängern.« Dass manchen Arbeitgeber die Befristungsregelung „natürlich“ immer noch nicht reicht und sie sich am liebsten jederzeit und ohne Widerspruchsmöglichkeiten von den älteren Arbeitnehmern trennen möchten, wenn die nicht mehr so funktionieren sollten, wie man das erwartet, sei an dieser Stelle nur nachrichtlich erwähnt.

Bleibt also an dieser Stelle die Frage, was den nun neu oder weiterführend sein soll an den aktuellen Vorschlägen. Es wurde bereits erwähnt, dass die Arbeitgeber ihren Teil des Rentenversicherungsbeitrags für die jenseits des Renteneintrittsalters beschäftigten Arbeitnehmer weiter zahlen müssen. Und hier setzt ein seit längerem in die Debatte geworfener Vorschlag der Arbeitgeber an: Unter dem sympathisch daherkommenden Begriff der „Flexi-Rente“ sollen diese Arbeitgeberbeiträge an die Arbeitnehmer ausgeschüttet werden, um einen zusätzlichen Anreiz zu setzen. Ein Schelm, wer böses denkt und rechnen kann, denn die Arbeitgeber wollen den Arbeitnehmer beglücken mit mehr Geld, das sie nicht etwa zusätzlich aufbringen müssten – das wäre ja auch eine Möglichkeit, wenn das Wissen und die Arbeitskraft der älteren Arbeitnehmer wirklich so dringend erforderlich sind, wie man uns in der Diskussion über einen Fachkräftemangel unterschieben möchte -, sondern das man der Sozialversicherung entwendet, um es dem Einzelnen dann auszuzahlen. Das nun ist aus Arbeitgebersicht verständlich und attraktiv, aber aus Sicht der Sozialversicherung fragwürdig, denn wie wir gesehen haben, profitieren die länger arbeitenden Menschen ja auch aufgrund der Mechanik der Rentenformel von ihrem längeren Arbeiten durch eine höhere Rente.

In diese Richtung argumentiert auch Carsten Linnemann, seit 2013 Vorsitzender der Mittelstandsvereinigung der CDU, der zum einen erkennt, dass man – wenn schon – an der richtigen Stelle bei den Sozialversicherungsabgaben ansetzen muss, ansonsten unterstützt er den Vorstoße der Arbeitgeberseite. Er argumentiert in seinem Anfang Dezember 2014 erschienenen Artikel Länger arbeiten muss sich lohnen so:

»Im Kern muss es also um mehr Flexibilität im Rentenalter gehen. Um die zu erreichen, müssen die bestehenden „Strafabgaben“ für Beschäftigte im Rentenalter beseitigt werden. Denn es ergibt keinen Sinn, dass Arbeitgeber für Arbeitnehmer, die eine Altersrente beziehen, aber weiter arbeiten, Arbeitslosen- und Rentenversicherungsbeiträge zahlen, obwohl die Betroffenen überhaupt nicht mehr arbeitslos werden können und damit auch kein Arbeitslosengeld mehr beanspruchen können. Kurzum: Die Arbeitgeberbeiträge zur Arbeitslosenversicherung gehören schlicht abgeschafft … In der Rentenversicherung sollte es für diejenigen, die über das Rentenalter hinaus arbeiten, einen Flexi-Bonus in Gestalt eines Rentenzuschlags geben.«

Trotz der etwas differenzierteren Herleitung – auch Linnemann schiebt den schwarzen Peter der Finanzierung der „Anreize“ für die älteren Arbeitnehmer an die Sozialversicherung. Es ist schon beeindruckend bzw. es spricht für sich, dass keiner auf die erste marktwirtschaftlich naheliegende Lösung kommt: Wenn den Arbeitgebern das Humankapital der älteren Fachkräfte angeblich so wichtig ist, dann müsste das in die Lohnbildung internalisiert werden, bevor man wieder Geschäfte zu Lasten Dritter macht.

Und was schlägt Bodo Ramelow von den Linken, der für viele überraschende Sympathisant einer freiwilligen „Rente mit 70″, vor? Man darf jetzt doch etwas überrascht sein, aber vielleicht liegt es einfach nur daran, dass er auch in die Medien wollte und deshalb schnell sprechen musste: „Arbeitnehmern, die das Rentenalter erreicht haben, aber weiter arbeiten wollen, kann beispielsweise die Einkommensteuer erlassen werden“, so wird der neue Ministerpräsident zitiert. Das wäre dann einer Art Arbeitgeber-Forderung 2.0. Ob er jetzt auch eingeladen wird zum Arbeitgeber-Tag?

Fazit: Bereits heute gibt es die grundsätzliche Möglichkeit, dass die, die wollen und können, über das Renteneintrittsalter hinaus arbeiten gehen. Hierfür hat die Große Koalition bereits seit Juli 2014 die arbeitsrechtlichen Voraussetzungen im Interesse der Arbeitgeber flexibilisiert. Vielleicht sollte man einmal genauer hinschauen, warum es so vielen Arbeitgebern offensichtlich schwer fällt, von den bestehenden Möglichkeiten Gebrauch zu machen. Nach Angaben der Bundesagentur für Arbeit waren Mitte 2014 in der Altersgruppe von 65 bis 69 lediglich 130.000 Menschen sozialversicherungspflichtig beschäftigt. Möglicherweise ist ein großer Teil der Arbeitgeber das Nadelöhr, das den Zugang zu mehr Beschäftigung für Menschen oberhalb des gesetzlichen Renteneintrittsalters verengt.Hinzu kommt natürlich, dass auch wenn es nicht mehr Anreize geben würde, länger zu arbeiten: Für viele Arbeitnehmer kann das gar kein Thema sein oder werden. Dazu Stefan Sauer in seinem Artikel:

»Das Institut für Arbeit und Qualifikation der Uni Duisburg Essen stellte Anfang 2014 in einer Studie fest, dass Beschäftigte im Hoch- und Tiefbau im Schnitt bereits mit 57,6 Jahren ihren Beruf aufgeben müssen. Starken Belastungen, die zu einem frühzeitigen Aus ihrer Berufsausübung führen, sind der Untersuchung zufolge unter anderem Arbeitnehmer in Holz und Kunststoffverarbeitung, in der Logistik und in Ernährungsberufen sowie branchenübergreifend Hilfsarbeiter ausgesetzt. Auch im Dienstleistungsbereich, etwa in der Altenpflege, gibt es körperlich und psychisch stark beanspruchende Tätigkeiten. Für Millionen Beschäftigte ist die Rente mit 70 also kein Thema.«

Die angesprochene Studie des IAQ ist als „Altersübergangsreport 2014-01“ erschienen: Martin Brussig und Mirko Ribbat: Entwicklung des Erwerbsaustrittsalters: Anstieg und Differenzierung. Hier bekommt man ein sehr differenziertes Bild der Entwicklung beim Ausstieg aus dem Erwerbsleben. Nur zwei Beispiele: »Hinsichtlich des mittleren beruflichen Austrittsalters gibt es große Unterschiede zwischen Berufen. Die Altersspanne zwischen Berufen mit einem sehr hohen und einem sehr niedrigen mittleren beruflichen Austrittsalter liegt bei über fünf Jahren.« Hinzu kommt: »Berufe mit einem hohen mittleren beruflichen Austrittsalter erlauben nicht notwendigerweise lange Erwerbsphasen, sondern können auch durch Personen geprägt sein, die erst am Ende ihres Erwerbslebens vorübergehend in einen Beruf hineinströmen, nachdem sie ihren langjährig ausgeübten Beruf aufgegeben haben.« Die Wirklichkeit ist eben immer schwieriger, als es oftmals erscheint.

Im Jahr 2013 waren – nach einem kontinuierlichen Anstieg des Anteils in den vergangenen Jahren – von den 60- bis 64-Jährigen 32,4% sozialversicherungspflichtig beschäftigt, also gerade einmal jeder Dritte in dieser Altersgruppe (immer wieder wird von interessierter Seite die wesentlich höhere Erwerbstätigenquote genannt, die 2013 bei 49,9% lag, zu denen gehören aber alle, die irgendwie und sei es nur ein wenig arbeiten, egal ob als Arbeitnehmer. Minijobber oder Selbständiger).

Es gibt also noch eine Menge zu tun bei denen, die unter 65 sind. Vielleicht sollte man vernünftigerweise darauf die Prioritäten legen und ansonsten die Arbeitgeber motivieren, von den bestehenden Regelungen für eine freiwillige Weiterarbeit a) Gebrauch zu machen und b) wenn ihnen das so wichtig ist, mit dem marktwirtschaftlichen Instrument der Verbesserung der Arbeitsbedingungen, zu denen auch die Löhne gehören, zu reagieren, bevor man nach Dritten ruft, die einem das bezahlen, so wie früher die Frühverrentungen auf die Sozialversicherungen externalisiert worden sind.