In der Debatte über die vom großkoalitionären Gesetzgeber nunmehr zum Leben erweckte (temporäre) „Rente mit 63“ wurde neben anderen Argumenten immer wieder das Bild von den rüstigen Rentnern bemüht, die nun (noch) früher als bislang in den – aus dem Umlagesystem zu finanzierenden – Ruhestand wechseln und dort viele Jahre in zumeist guter Gesundheit verbringen werden. Eine Kritiklinie stellt daraus ableitend darauf ab, dass das bereits mehrfach unter Druck befindliche Alterssicherungssystem dadurch zusätzlich belastet wird, denn die neuen Frührentner beziehen nicht nur länger Rente, als wenn sie „normal“ gearbeitet hätten, sondern sie fallen natürlich auch als Beitragszahler für die Jahre aus, die sie nicht mehr im Erwerbsleben stehen. An und für sich eine durchaus logische Sache, sollte man meinen. Vor diesem Hintergrund wird man aufmerksam, wenn in der Zeitschrift „Demografische Forschung“ ein Artikel über eine neue Studie überschrieben ist mit: Späte Rente, längeres Leben: »Männer, die bereits mit 60 Jahren aufhören zu arbeiten, haben eine deutlich verringerte Lebenserwartung.« So lautet jedenfalls das Fazit eines Berichts über eine Studie von Stephan Kühntopf und Thusnelda Tivig (Early retirement and mortality in Germany. European Journal of Epidemiology, February 2012, Volume 27, Issue 2, pp 85-89).

Die erwähnte Studie ist von Axel Wermelskirchen in einem Beitrag für die FAZ aufgegriffen worden: Frührentner leben kürzer. »Wer früher in Rente geht stirbt auch früher. Das hat eine Studie zweier deutscher Forscher ergeben.« Und dann die sozialpolitisch interessante Schlussfolgerung: »Die Rentenkassen werden also geringer belastet als bisher angenommen.« Das ist doch mal ein ganz andere Botschaft als das, was wir bislang immer serviert bekamen. Aber schauen wir uns die Argumentation der beiden Wissenschaftler etwas genauer an.

Dazu berichtet Wermelskirchen in seinem Artikel: Die beiden Wissenschaftler »untersuchten die Daten aller deutschen Rentner von 2003 bis 2005. Von den Männern hörten 21,1 Prozent und von den Frauen 38,1 Prozent schon mit 60 Jahren zu arbeiten auf; nur 25 Prozent der Männer und 31,2 der Frauen arbeiteten bis zum Schluss. Das mittlere Renteneintrittsalter der Männer und Frauen lag bei 61,6 Jahren. Legt man die durchschnittliche Lebenserwartung zugrunde, scheint die Rechnung klar: Früher Rentenbeginn belastet die Rentenkassen stärker als später Rentenbeginn.«

Aber ist das wirklich so?

Über die Befunde von Kühntopf und Tivig berichtet der Artikel in der Zeitschrift „Demografische Forschung“:

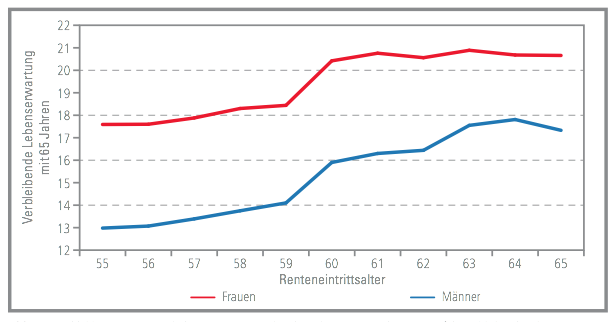

»Ihre Ergebnisse zeigen deutlich: Die Lebenserwartung deutscher Männer hängt stark vom Renteneintrittsalter ab. Bei Frauen ist dieser Zusammenhang, insbesondere wenn diese erst mit 60 Jahren oder später in Rente gehen, sehr viel geringer ausgeprägt … Ein deutscher Mann, der mit 55 Jahren erstmals eine Erwerbsminderungsrente bezogen hatte, konnte zum Zeitpunkt der Analyse im Alter von 65 Jahren im Schnitt noch mit einer weiteren Lebenszeit von 13 Jahren rechnen. Männer, die bis zum Alter von 65 Jahren gearbeitet hatten, durften dann hingegen noch auf weitere 17,3 Jahre hoffen. Den Untersuchungen zufolge steigt die Lebenserwartung zweimal sprunghaft an: bei einem Renteneintrittsalter von 60 und einem von 63 Jahren.«

Nun wird man hier natürlich mit dem Grundproblem einer vergleichenden Analyse von komplexen sozialen Sachverhalten konfrontiert: Man muss aufpassen, dass man nicht Äpfel mit Birnen vergleicht. Die Grundgesamtheit derjenigen, die mit 60 (oder noch früher) in den Ruhestand übergegangen sind, und die derjenigen, die das mit 64 oder 65 getan haben, kann (und plausibel: wird) eine eigene sein, was dann aber Vergleiche über einen Wert wie der Lebenserwartung zwischen den beiden Gruppen wenn nicht unmöglich macht, so doch zu einem dicken Fragezeichen führen muss. Eigentlich müsste man Personen vergleichen, die annähernd identische Merkmale haben und von denen der eine mit 60 und der andere mit 65 in Rente geht (wobei dann schon wieder der eigentlich erforderliche gemeinsame Startpunkt – gemessen an dem Eintritt in den Ruhestand – fehlt, denn es liegen hier dann ja Jahre dazwischen, was wiederum einen Effekt haben könnte.

Das wurde von den Autoren offensichtlich auch gar nicht versucht, sondern man hat von dem tatsächlichen Renteneintrittsalter geschaut, wie sich die Lebenserwartung darstellt. Dass das nicht unproblematisch ist, kann man den Ausführungen der Wissenschaftler selbst entnehmen. So schreiben sie zu dem in der Abbildung erkennbaren Anstiegen der Lebenserwartung in der Altersgruppe 60:

„Das liegt vermutlich daran, dass Männer, die vor ihrem 60. Geburtstag in Rente gin- gen, vielfach gesundheitliche Probleme hatten“, sagt Tivig. „Mit 60 Jahren stellten hingegen auch viele Langzeitarbeitslose und mit 63 Jahren die besonders langjährig Versicherten den Rentenantrag.“

Und eine weitere Bestätigung für das Fragezeichen findet man in diesem Passus:

»Die Wahrscheinlichkeit, schon vor dem 72. Geburtstag zu sterben, ist den Berechnungen zufolge unter den Empfängern einer Altersrente am höchsten bei Männern, die bereits mit 60 Jahren in Rente gingen und davor mindestens vier Monate lang krank waren, und am niedrigsten bei Männern, die mit 64 Jahren aufhörten zu arbeiten und davor niemals ernsthafte gesundheitliche Probleme hatten.«

Wenn man dem folgt, dann ließe sich aber auch formulieren, dass nicht der Zeitpunkt des Renteneintritts entscheidend ist, weil der wiederum die Folge des vorgängig relevanten Gesundheitszustandes ist. Anders gesagt: Wenn jemand mit gesundheitlichen Problemen nicht mit 60, sondern erst mit 63 oder 65 in den Ruhestand gegangen wäre, dann wäre er genau so früh gestorben (vielleicht, was die Komplexität des Themas anleuchtet, aber auch noch früher aufgrund der längeren Arbeit). Und ein gesunder Mitbürger hätte die Lebensspanne erreicht, auch wenn er früher in die Rente gewechselt wäre. Möglicherweise, wir wissen es nicht.

Vorsicht ist auch geboten bei solchen Schlussfolgerungen: »… die erhöhte Sterblichkeit der Frührentner und die daraus resultierende kürzere Rentenbezugszeit (hätten) zur Folge, dass die Lasten für das deutsche Rentensystem insgesamt geringer sein könnten als allgemeinhin angenommen.« Das mag so sein – aber daraus kann man nun wiederum für die aktuelle Situation der „Rente mit 63“ gerade unter Berücksichtigung der zu erfüllenden Zugangsvoraussetzungen nicht ableiten, dass das auch für die nun auf uns zukommende Generation von vorzeitigen Rentnern gelten wird oder muss. Denn hier kann es sich durchaus um eher „gute Risiken“ handeln, also relativ „fitte“ Arbeitnehmer, die nicht nur (hoffentlich) noch lange leben und Rente beziehen werden, sondern die vielleicht – wir wissen es empirisch nicht – durch den vorzeitigen Wechsel in den Ruhestand sogar noch länger leben werden, als wenn sie unter den heutigen Bedingungen weiter arbeiten müssen.

So kommt man nicht wirklich weiter.

Was man sozialpolitisch sagen kann, ist aber genau so ambivalent wie die Forschungslage:

- Auf der einen Seite gibt es durchaus Hinweise, dass ein früher Renteneintritt – vor allem bei Männern – nicht per se gut sein muss mit Blick auf die gesundheitlichen Auswirkungen. Dazu gibt es ja auch eine entsprechende Evidenz aus der Forschung, nach der es auch sehr negative Auswirkungen eines „zu frühen“ Verabschiedens vom Berufsleben geben kann.

- Handlungsbedarf wird in den vor uns liegenden Jahren vor allem bei zwei Stellschrauben bestehen: Zum einen muss man sozialpolitisch verträgliche Antworten geben für die Menschen, die wirklich nicht mehr weiterarbeiten können, dann aber auch nicht in die Altersarmut abstürzen sollen, wenn sie vor den wie auch immer definierten Regelaltersgrenzen in den Ruhestand wechseln müssen. Zum anderen wird es darum gehen, endlich das seit Jahrzehnten eigentlich bekannte Idealmodell eines fließenden – und eben nicht abrupt stattfindenden – Übergangs aus dem Erwerbsleben rentenrechtlich sowie von der Rentenhöhe her abzusichern und zu begleiten. Denn für viele Menschen wäre das tatsächlich eine sinnvolle Sache, bis hin zu den auch betriebswirtschaftlichen Vorteilen eines langsamen Herauswachsens der erfahrenen Arbeitskräfte aus dem Unternehmen mit allen Möglichkeiten, die sich daraus für eine „geordnete Übergabe“ ergeben könnten. Würde man hier zu neuen Lösungen und flächendeckenden Modellen kommen, dann wäre ein möglicher Nebeneffekt vielleicht der, dass die Lebenserwartung sich noch positiver entwickelt. Was natürlich anderen wieder die Sorgenfalten ins Gesicht treiben wird, denn das muss finanziert werden. Das wiederum öffnet der Debatte über einen geforderten Systemwechsel bei der Art und Weise der Finanzierung der Alterssicherung Tür und Tor, denn wenn die Finanzierung des Systems nicht mehr nur (bzw. in großen Anteilen) auf den Schultern der sozialversicherungspflichtig beschäftigten Arbeitnehmern liegt, dann bekäme man auch wieder neue Gestaltungsoptionen.