In der aufgeheizten Atmosphäre in unserem Land, die nicht wenige dazu antreibt, ständig und überall „die Flüchtlinge“ als Ursache für gesellschaftliche Verteilungsprobleme zu identifizieren und eine dadurch bedingte Schlechterstellung „unserer“ Leute zu belegen, als hätte es die dahinter stehenden Prozesse nicht schon vor der großen Zuwanderung im vergangenen Jahr gegeben, passt dieser Vorstoß aus den Reihen der AfD hervorragend: Frauke Petry hatte auf Facebook ihrer Anhängerschaft und den Suchern einfacher Zusammenhänge mitgeteilt: „Durch die sogenannte Flüchtlingskrise droht die Finanzierung unseres Gesundheitswesens zu kollabieren. Die AOK fordert deshalb jetzt Steuerzuschüsse für die gesundheitliche Versorgung von Migranten, ansonsten drohten erhebliche Beitragsanhebungen.“ Und sie konnte sich scheinbar auf einen hochrangigen Vertreter der Krankenkassen selbst stützen: Der Vorsitzende des Verbands Rheinland/Hamburg, Günter Wältermann, hatte Zuschüsse im Hinblick auf eine Unterfinanzierung der Krankenkassen gefordert. „Für einen Arbeitslosengeld-II-Empfänger zahlt die Bundesagentur aktuell 90 Euro im Monat an die Krankenkassen. Die durchschnittlichen monatlichen Kosten liegen aber bei 138 Euro“, sagte Wältermann der „Rheinischen Post“, die ihre Meldung dazu unter diese Überschrift gestellt hatte: AOK zahlt bei Flüchtlingen drauf. Und da steht gleich am Anfang unmissverständlich: »Wegen der steigenden Kosten für die Versorgung von Flüchtlingen im Gesundheitssystem schlägt die AOK Rheinland/Hamburg Alarm.«

Wenn man weiß, welche Bedeutung gerade das Thema Gesundheitsversorgung und Krankenversicherung bei vielen Menschen hat, dann kann man verstehen, dass es sich hier um eine wirklich perfide Konstruktion eines brisanten Zusammenhangs handelt, der bei den Betroffenen Abwehrhaltungen gegen die zusätzlichen Kostgänger auslösen soll, was sicher auch bei nicht wenigen funktioniert.

Aber ist dem so? Auch die Krankenkassen erkannten schnell die Brisanz der Indienstnahme der Kassen-Finanzprobleme für die Argumentation der AfD. Ein Ergebnis waren dann so ein Artikel: AOK klärt nach Petry-Behauptung über Kosten auf. Darin wird der Vorsitzende des AOK-Bundesverbandes, Martin Kitsch, mit diesen Worten zitiert: „Auch im Gesundheitswesen schürt die AfD-Vorsitzende mit einem durchsichtigen Instrumentalisierungsmanöver die Ängste der Bevölkerung und suggeriert eine unfaire medizinische Versorgungssituation. Sie sollte sich lieber schleunigst mit der Finanzierung der gesetzlichen Krankenversicherung vertraut machen, bevor sie weiter Schaden anrichtet.“

Der AOK-Bundesverbandsvorsitzende »erklärte, es gebe bisher keine Anzeichen, dass Geflüchtete höhere Kosten verursachten als Versicherte der gesetzlichen Krankenkassen. Die Unterfinanzierung der Krankenversicherungsbeiträge von Hartz-IV-Empfängern entstehe nicht durch Flüchtlinge, sondern weil die Beiträge der Bundesagentur für Arbeit nicht ausreichten, betonte Litsch. Der Bund zahlt den gesetzlichen Krankenkassen aus Steuergeldern Beiträge für die medizinische Versorgung von Hartz-IV-Empfängern. Darunter fallen auch arbeitslose Flüchtlinge, die nach 15 Monaten in die gesetzliche Krankenversicherung wechseln können und ebenfalls Leistungen nach den Hartz-IV-Regelungen (Arbeitslosengeld II) bekommen.«

Und auch der Präsident der Bundesärztekammer (BÄK), Frank Ulrich Montgomery, wird in den Zeugenstand gerufen und mit dem Hinweis zitiert, »dass die Pauschale für die Krankenversicherung von Hartz-IV-Empfängern von derzeit rund 90 Euro nicht ausreiche. Es seien eher an die 140 Euro nötig. Dies gehe auch nicht zulasten der Krankenkassen und damit der Beitragszahler, sondern sei eine durch Steuern zu finanzierende staatliche Aufgabe.«

Nun wird sich der eine oder andere erinnern: Das hatten wir auch hier doch schon mal behandelt. Genau, beispielsweise bereits am 21. Februar 2016 mit dem Beitrag Teure Flüchtlinge und/oder nicht-kostendeckende Hartz IV-Empfänger? Untiefen der Krankenkassen-Finanzierung und die Frage nach der (Nicht-mehr-)Parität sowie nachfolgend ausführlich am 19. Juni 2016 in dem Beitrag Eine Finanzspritze für die Krankenkassen aus der gut gefüllten Schatulle des Gesundheitsfonds (im Wahljahr 2017), die Frage nach dem Geschmäckle und die wirklichen Systemprobleme.

Diesem Beitrag kann man entnehmen, dass tatsächlich eine Teil-Wahrheit in der AfD-Aussage zu erkennen ist, die man nicht wegdiskutieren kann: Natürlich steigen die Finanzprobleme der Krankenkassen, wenn deutlich mehr Menschen versorgt werden müssen, für die bzw. von denen es aber aus Sicht der Krankenkassen zu wenig Geld gibt. Das ist übrigens insgesamt betrachtet innerhalb der Krankenversicherung ein ganz normaler Zustand und nennt sich Umverteilung zwischen den unterschiedlichen Risikogruppen in einer Krankenkasse. Die eigentliche Logik ist simpel: Die Krankenkasse dient ja gerade dem Zweck, Menschen zu versorgen, deren Beiträge in keinem Verhältnis stehen (können) zu den Ausgaben, die man für sie tätigen muss. Die andere Seite der Medaille ist natürlich zwingend: Es muss dann immer genug Versicherte geben, die mehr Beiträge zahlen als sie an Leistungen beanspruchen bzw. die über längere Zeiträume bei hohen Beitragszahlungen gar keine Leistungen in Anspruch nehmen.

Der vorliegende Fall mit „den Flüchtlingen“ ist insofern etwas komplizierter, als hier mehrere Verteilungsprobleme involviert sind, die in dem erwähnten Beitrag bereits angesprochen wurden: Die Kassen bekommen für diese Personen eine Pauschale von rund 90 Euro pro Monat, die sie auch für andere Menschen bekommen, die nichts mit Flüchtlingen zu tun haben, weil das ohne Unterschied alle Hartz IV-Empfänger betrifft. An dieser Stelle könnte man scheinbar relativ einfach lösungsorientiert argumentieren und fordern, was die Kassen auch machen, dass die vom Bund aus Steuermitteln zu finanzierende Pauschale entsprechend der Kosten angehoben wird, in dem bereits zitierten Artikel AOK klärt nach Petry-Behauptung über Kosten auf wird das ja auch vorgeschlagen (wobei die Aussage des Bundesärztekammerpräsidenten und anderer, dass 140 Euro statt 90 Euro notwendig seien, um „kostendeckend“ arbeiten zu können, sicherer daherkommt, als sie derzeit ist, denn hinsichtlich der Ausgaben für geflüchtete Menschen bewegen wir uns auf unsicherem Terrain, in dem Blog-Beitrag vom 19. Juni 2016 wurden beispielsweise noch andere Größenordnung zitiert: »Es gibt … erste Erfahrungswerte aus Hamburg, die von Kosten in Höhe von 180 bis 200 Euro im Monat ausgehen. Auch in Nordrhein-Westfalen wird dieser Wert für realistisch gehalten. Dabei wird davon ausgegangen, dass viele Flüchtlinge traumatisiert sind und eine umfangreiche medizinische Behandlung benötigen.«

- Es sei an dieser Stelle nur grundsätzlich angemerkt, dass diese Argumentationslinie mit Blick auf das System Gesetzliche Krankenversicherung nicht unproblematisch ist, wird hier doch hier eine Kostendeckungsrechnung aufgemacht für eine ganz bestimmte Personengruppe, die den allgemeinen Umverteilungsmechanismus im System tangiert. Warum dann nur für die Flüchtlinge? Was ist mit den anderen Personengruppen, beispielsweise die Niedriglöhner (mit entsprechend niedrigen Beiträgen für die Kassen), die aber möglicherweise hohe Ausgaben mit sich tragen? Und was ist mit den Menschen, die Leistungen bekommen, aber gar keine Beiträge zahlen, weil sie beispielsweise beitragsfrei über die Familienmitversicherung abgesichert sind? Aus einer grundsätzlichen Perspektive (nicht mit Blick auf die tatsächliche Finanzierungsmechanik) sind die vielgestaltigen Umverteilungseffekte gerade ein Wesensmerkmal der GKV.

Zurück zum Aufreger-Thema Pauschale für Flüchtlinge, wenn sie denn im Hartz IV-System sind, mithin, das sollte deutlich geworden sein, ein Thema, das alle Grundsicherungsempfänger betrifft. Die Diskrepanz zwischen der Pauschale und den (angeblich) höheren tatsächlichen Ausgaben wird – wie die kurzen Hinweise zur Konstruktionslogik einer Gesetzlichen Krankenversicherung gezeigt haben sollten – nicht deshalb zu einem Verteilungsproblem, weil es diesen Unterschied gibt, sondern weil die damit verbundenen Finanzierungsprobleme der Kassen nun einen anderen und in unserem Kontext den eigentlich relevanten problematischen Verteilungsmechanismus auslösen, der aus einer politischen Weichenstellung zurückliegender Jahre resultiert: Wenn die Aufgabenanstiege der gesetzlichen Krankenkassen zu höheren Beitragsbedarfen führen, dann greift nun der Mechanismus der Zusatzbeiträge, die aber – aufgrund der Festschreibung des Arbeitgeberbeitrags – allein von den Versicherten zu stemmen sind, also außerhalb der paritätischen Finanzierung.

Die Versicherten müssen also die tatsächlich durch die zusätzlich „unterfinanzierten“ Menschen im Kassensystem steigenden Einnahmebedarfe alleine aufkommen. Das müssen sie aber – und der Hinweis ist nicht trivial – auch für alle anderen „unterfinanzierten“ Menschen im Kassensystem. Insofern kann und muss man aus verteilungspolitischer Sicht das eigentliche Problem adressieren, wenn man denn darin ein Problem sieht: die Aufgabe der Parität hinsichtlich der Finanzierung in der GKV. Und wenn den Versicherten bewusst wird, dass sie alleine für zukünftige Kostenanstiege aufzukommen haben, dann kann man diesen Tatbestand hervorragend instrumentalisieren, um die Leute politisch „nach unten“ zu orientieren, also tatsächlich auch wirklich zusätzliche Leistungsempfänger im System als Problem zu brandmarken, statt dass die Versicherten erkennen, dass sie Opfer einer allgemeinen, das bedeutet unabhängig von „den Flüchtlingen“ vorgenommenen Umverteilung zu ihren Ungunsten geworden sind.

In diesem Zusammenhang wäre es notwendig, dass die Betroffenen erkennen, dass sie in mehrfacher Hinsicht in strukturelle Finanzierungsprobleme im System eingebunden sind. Denn nicht nur die einseitige Verlagerung der Finanzierung der zukünftigen Kostenanstiege auf die Schultern der Versicherten ist problematisch, zumindest sehr diskussionsbedürftig. Man muss das im Zusammenhang sehen mit der Tatsache, dass insgesamt die Aufteilung der Ausgaben im Gesundheitssystem zwischen Arbeitnehmern und Arbeitgebern eine erhebliche Unwucht hat. Vgl. hierzu den differenzierten Beitrag von Florian Diekmann: Arbeitgeber oder Arbeitnehmer – wer zahlt mehr für Gesundheit? Arbeitnehmer und Arbeitgeber behaupten beide, die Hauptlast der gesetzlichen Krankenversicherung zu tragen. Wer hat recht? So seine Fragestellung. Am Ende kommt er nach Abwägung aller vorliegenden Daten und Zusammenhänge zu diesem Befund:

»Nach unserer Bewertung ergibt sich für das Jahr 2014 tatsächlich eine höhere Belastung der Arbeitnehmer – und das bereits vor den massiven Beitragssteigerungen der kommenden Jahre. Zwar sind die DGB-Zahlen wegen Unschärfen in der amtlichen Statistik nur scheinbar exakt und daher teilweise etwas zu hoch, aber die Größenordnung von rund zehn Milliarden Euro Mehrbelastung erscheint plausibel.«

Aber selbst die nunmehr nicht nur von den Gewerkschaften, sondern auch teilweise von denen, die den Abkoppelungsmechanismus mit eingeführt haben wie der SPD, geforderte Rückkehr zur „paritätischen Finanzierung“ könnte zwar zu einer gleichmäßigeren Verteilung der Gesundheitskosten zwischen Arbeitgebern und privaten Haushalten führen. Aber möglicherweise ist das eigentliche Systemproblem ein ganz anderes – die grundsätzliche Kopplung der Beiträge an die Arbeitseinkommen (und die auch noch begrenzt durch eine Beitragsbemessungsgrenze, was faktisch „nur“ zu einer Belastung der unteren und mittleren Einkommen führt. Wenn man diese Perspektive einnimmt, dann könnte man durchaus formulieren, dass es das Ziel sein sollte, die Gesamtbelastung der Arbeitseinkommen nicht noch weiter steigen zu lassen – also die Summe aus Arbeitnehmer- und Arbeitgeberbeiträgen. Denn das überlastet heute schon und tendenziell immer stärker die sozialversicherungspflichtigen Arbeitseinkommen. Auch an die Vorschläge, die aus einer solchen Perspektive abgeleitet werden hinsichtlich einer anderen Finanzierung – also mehr Steuermittel in das GKV-System und/oder Kapitalerträge und Mieteinnahmen beitragspflichtig zu machen, um nur zwei Aspekte zu nennen, werden sich viele erinnern unter dem Stichwort „Bürgerversicherung“ & Co.

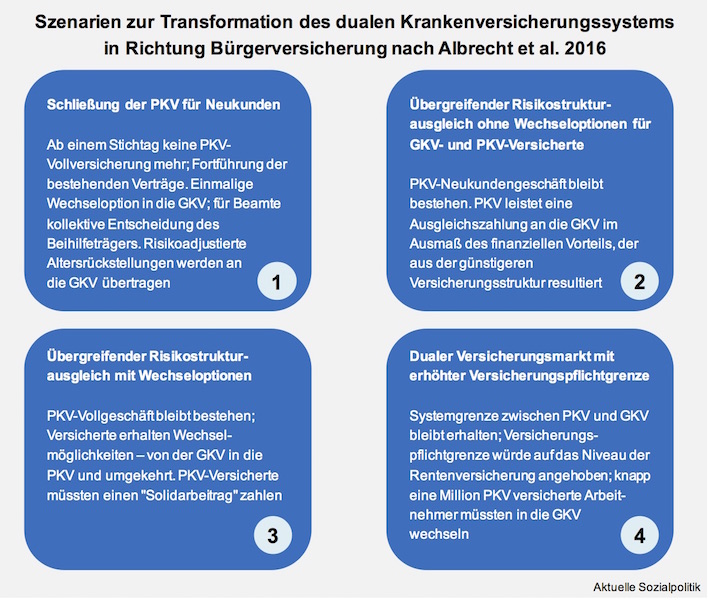

Wenn wir schon bei den Systemfragen sind, dann darf natürlich der Hinweis auf die besondere Problematik in Deutschland, dass wir es mit einer Dualität des Krankenversicherungssystems zu tun haben, nicht fehlen. Also die Trennung zwischen GKV und PKV. Und die die PKV funktioniert zwar auch als Versicherung mit den ihr typischen Umverteilungen, aber die Finanzierung basiert auf einer ganz anderen Systematik als das, was wir im GKV-System haben.

Und hier ist offensichtlich mächtig Rauch in der Hütte: Drastische Beitragserhöhungen für privat Versicherte, wird uns berichtet:

»Die Beiträge in der Privaten Krankenversicherung (PKV) werden demnächst zum Teil drastisch erhöht … mit dem Beginn des neuen Jahres (werden) die Sätze im Schnitt zwischen elf und zwölf Prozent steigen. Betroffen davon sind rund zwei Drittel der fast neun Millionen privat Versicherten.«

Das ist ja nun mal ein ordentlicher Schluck aus der Pulle. Nun können die Versicherer hier nicht wirklich die Flüchtlinge zu Schuldigen an der Misere erklären, aber deren Funktion muss nun ein anderer übernehmen, der gerade in Deutschland mittlerweile ein richtig schlechtes Image hat: Mario Draghi, der Präsident der Europäischen Zentralbank (EZB). Aber was hat der nun mit diesem kräftigen Beitragsaufschlag in der deutschen PKV zu tun? Dazu die offizielle Position seitens der PKV:

»Volker Leienbach, geschäftsführendes Vorstandsmitglied des Verbandes der Privaten Krankenversicherung bestätigte auf Anfrage, „dass es zu untypischen Beitragserhöhungen“ kommen werde … Leienbach begründete die Beitragssteigerungen mit der Situation der Niedrigzins-Phase auf den Finanzmärkten. „Was am Kapitalmarkt nicht zu erwirtschaften ist, muss durch eine Erhöhung der Vorsorge ausgeglichen werden“ … Dies sei „gesetzlich vorgeschrieben“. Davon seien nun Privatversicherte „jetzt also ebenso betroffen wie andere Sparer“ auch … Tatsächlich finden viele private Versicherungen für gut verzinste Anlagen, die nun auslaufen, keinen ähnlich attraktiven Ersatz.«

Man erkennt an dieser Argumentation, dass die Finanzierung bzw. genauer: ein Teil der Finanzierung innerhalb des PKV-Systems einer ganz anderen Logik folgt als die der Umlagefinanzierung im GKV-System: Eine Teil-Kapitaldeckung spielt hier eine große Rolle und damit handeln sich verständlicherweise die PKV-Unternehmen vergleichbare Probleme ein wie wir sie im Bereich der kapitalgedeckten Altersvorsorge kennen und diskutieren: In einer Zeit der Niedrigst-, Null- und sogar Negativzinsen sowie einer expansiven Geldpolitik im Zusammenspiel mit dem, was man „Anlagenotstand“ nennt, können die Verwerfungen auf den Finanzmärkten nicht an kapitalgedeckten Systemen vorbeigehen.

Aber ist wirklich der Herr Draghi von der EZB an den kräftigen Beitragserhöhungen in der deutschen PKV auch noch schuld?

Dass die Geldpolitik der EZB einen Belastungsfaktor darstellt, darauf wurde hingewiesen und das ist gewissermaßen der Preis, denn man für die angeblich so überlegenen Kapitaldeckung zahlen muss.

Aber die Systemprobleme der PKV reichen deutlich weiter, denn die PKV

- hat auch das Problem, dass ihr schlichtweg eine ausreichende Zahl an Neuzugängen vor allem in der Vollversicherung fehlt, die aber im Geschäftsmodell der PKV zwingend erforderlich sind;

- dass die PKV-Unternehmen anders als die Krankenkassen im GKV-System kaum über relevanten (Ausgaben-)Steuerungsinstrumente verfügen und des dadurch schwer haben, die Kostenanstiege über diesen Weg zu reduzieren;

- dass die Leistungserbringer die PKV-Patienten nicht selten als betriebswirtschaftlich motivierten Steinbruch verwenden und im Ergebnis nicht selten eine Überversorgung generieren, um mit den Einnahmen aus der PKV auch eine (angebliche bzw. tatsächliche) „Unterfinanzierung“ aus dem GKV-Bereich zu kompensieren.

Die PKV insgesamt steht also unter mehrfachen Druck und auch die politische Debatte über die (Nicht-)Zukunft der versäulten Krankenversicherungslandschaft ist ja nicht verstummt, sondern läuft parallel weiter. Vgl. dazu beispielsweise den Beitrag Eine „integrierte Krankenversicherung“ als Zwischenschritt auf dem Weg zur Bürgerversicherung? Jenseits der alten Welt von privat oder gesetzlich. Am Beispiel der Selbständigen gerechnet vom 12. Juli 2016. Auch in dem Artikel Drastische Beitragserhöhungen für privat Versicherte gibt es entsprechende Hinweise: »Die Ankündigung der PKV hat in der Bundespolitik die Debatte um Sinn und Unsinn des Nebeneinanders von PKV und GKV neu befeuert. Die SPD dringt auf ein Ende des Dualismus und wirbt für ihr Modell einer einheitlichen Bürgerversicherung … Hilde Mattheis, die gesundheitspolitische Sprecherin der SPD-Bundestagfraktion, sprach von einem „Schlag für viele Versicherte, die nun den Preis für ein Geschäftsmodell zahlen müssen, das nicht mehr funktioniert“.«

In dem Artikel aus der Stuttgarter Zeitung findet man aber auch einen anderen Hinweis aus den Reihen der Union, konkret vom Gesundheitsexperte Michael Heinrich, der so zitiert wird:

»Kurzfristig will er den Privaten jährliche Beitragsanpassungen ermöglichen, um drastische Sprünge zu vermeiden. Langfristig plädiert er „für eine Zusammenführung der Gebührenordnungen für die ärztliche Vergütung von privaten und gesetzlichen Kassen“.«

Und der Hintergrund, der den kurzfristigen Vorschlag auslöst, wurde sogleich aufgegriffen von den Verteidigern des PKV-Systems und man mag es nicht glauben angesichts der vielschichtigen Probleme des PKV-Systems – es gibt Journalisten, die sich tatsächlich dazu versteigen, dass die SPD an der schlechten Presse für die PKV schuld sei. Diese Volte schafft Andreas Mihm von der FAZ in seinem Kommentar: Überfall auf Versicherte. Er argumentiert so: Der „Fluch für Kunden und Anbieter“ sei vor allem aus der Regulierung seitens des Staates entstanden.

»Das Verbot der gleitenden Tarifanpassung gehört dazu. Verbraucherschützer monieren diese Behandlung Privatversicherter, denen erst nach Erreichen von Kostenschwellen, dann aber überfallartig, eine gepfefferte Tariferhöhung präsentiert wird. So ein Überfall steht jetzt an.«

Ganz offensichtlich geht es dem Kommentator um diesen Zusammenhang: Der gewaltige Sprung bei den Beiträgen, der Anfang 2017 ansteht, erklärt sich auch aus der Tatsache, dass die PKV-Unternehmen erst dann ihre Beiträge (nach oben) anpassen dürfen, wenn besondere Sprünge in den Leistungsausgaben nachweisbar sind, während die Gesetzliche Krankenversicherung ihre Beiträge jährlich anpassen kann.

Wenn man also auch in der PKV die Möglichkeit hätte, so Mihm, die Beiträge jährlich nach oben zu heben, dann wäre das nicht so schmerzhaft ins Bewusstsein gedrungen, was da an Mehrausgaben auf die Versicherten zukommt – was natürlich ein irgendwie putziges Argument ist, denn nur dadurch, dass ich den Beitragsanstieg in der PKV gleichsam in kleine Portionen stückele, ändere ich ja nichts an der Belastung an sich. Ganz offensichtlich geht es hier wieder einmal um die Psychologie der großen Zahl.

Aber der Höhepunkt des Kommentars kommt dann noch – die Suche nach dem Schuldigen. Und der ist schnell gefunden, denn man hätte das Verbot der gleitenden Tarifanpassung aufheben müssen, dann stünde die PKV jetzt nicht in diesem Medien-Schlamassel, so Mihm:

»Doch dazu hätte das Gesetz geändert werden müssen. Das hat die SPD verhindert. Ihre Logik ist eiskalt: Wenn sie die Privatkassen schon nicht abschaffen kann, dann soll die Branche zumindest nicht gut dastehen – selbst wenn diese selbst dafür gar nichts kann.«

Ach, man kann sich die Welt auch einfacher basteln, also sie ist.

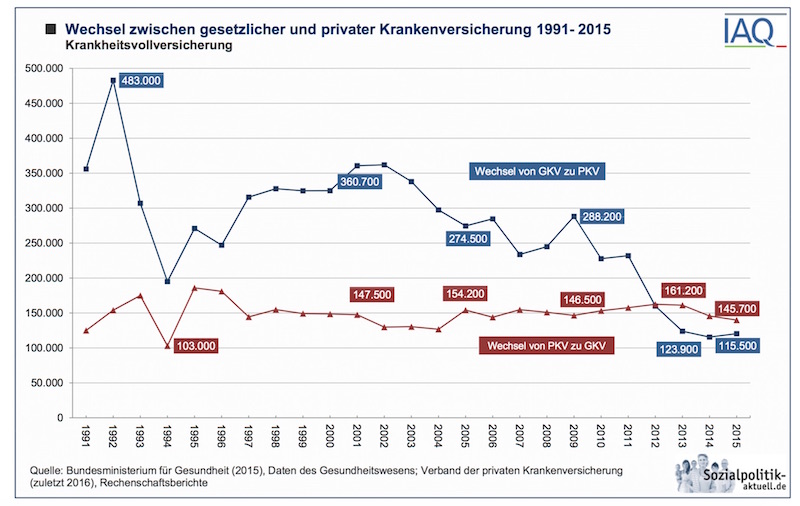

Abbildung 1: Wechsel zwischen gesetzlicher und privater Krankenversicherung 1991- 2017, sozialpolitik-aktuell.de

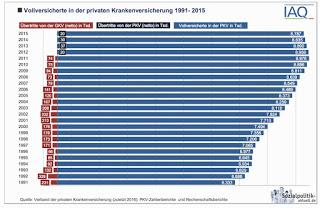

Abbildung 2: Vollversicherte in der privaten Krankenversicherung 1991- 2015, sozialpolitik-aktuell.de