Angesichts der Bedeutung der Pflege vor allem in den vor uns liegenden Jahren ist die Frage einer umfassenden Pflegereform eine der großen, wenn nicht die größte sozialpolitische Baustelle in unserem Land. Im Windschatten der gesetzgeberischen Umsetzung des Rentenpakets der Bundesregierung sowie des Mindestlohns ist auch die erste Stufe der von der Bundesregierung geplanten Pflegereform in den Bundestag eingebracht worden (man nennt das in der Gesetzgebungslyrik Pflegestärkungsgesetze). Ab dem kommenden Jahr werden alle Leistungen um vier Prozent erhöht und in den Pflegeeinrichtungen sollen bis zu 20.000 zusätzliche Betreuungskräfte finanziert werden können. Für Arbeitnehmer und Arbeitgeber wird es ab 2015 mit der ersten Stufe der Pflegereform teurer. Es gibt eine Beitragssatzsteigerung um 0,3 Prozentpunkte, die pro Jahr 3,6 Milliarden Euro zusätzlich zu den bisherigen Beitragseinnahmen von 25 Mrd. Euro in die Pflegekasse spülen. 1,4 Milliarden Euro davon sollen in die ambulante Pflege fließen, mit einer Milliarde Euro soll die Arbeitssituation in den Pflegeeinrichtungen verbessert werden. Weitere 1,2 Milliarden Euro werden in einen höchst umstrittenen Vorsorgefonds eingespeist, um Beitragslasten in der Zukunft dämpfen zu können. Aber so richtig interessant wird es erst mit der geplanten zweiten Stufe der Pflegereform, interessant auch im finanziellen Sinne. Denn mit dieser zweiten Stufe soll ein neues System der Pflegestufen und Pflegebedürftigkeitsbegutachtung eingeführt werden, damit Demenzkranke und psychisch Kranke stärker an den Leistungen der Pflegeversicherung partizipieren können.

Für diese zweite Stufe ist bereits vorgesehen und vereinbart, dass die Beiträge im Laufe der Legislaturperiode um weitere 0,2 Prozentpunkte angehoben werden. Allerdings – das sei hier deutlich hervorgehoben – wird in der öffentlichen Diskussion leider immer wieder „vergessen“, das ausschließlich die Versicherten der sozialen Pflegeversicherung belastet werden. Die private Pflegeversicherung kann weiter ihrem Eigenleben frönen, die dort Versicherten werden – wenn überhaupt – nachgelagert in Form von möglicherweise ansteigenden Prämien belastet, wenn die Leistungsausgaben der privaten Pflegekassen ansteigen sollten. Gleichzeitig hat die private Pflegeversicherung aufgrund ihrer deutlich besseren Risikostruktur erhebliche Reserven aufbauen können, die allerdings nicht in das allgemeine Pflegesystem fließen können.

Die geplante zweite Stufe der Pflegereform ist von der großen Koalition mit einem kalkulatorischen Finanzvolumen von 2,5 Milliarden Euro ausgestattet. Dieser Finanzrahmen wird nach der Einschätzung vieler Experten mit Sicherheit nicht ausreichen, um den neuen Pflegebedürftigkeitsbegriff, der seit Jahren in einer Wiedervorlageschleife festhängt, umsetzen zu können. Konservative Schätzungen gehen von mehr als einer Milliarde Euro zusätzlich aus, die notwendig sind, um die zweite Stufe der Pflegereform finanzieren zu können. Gleichzeitig sollen die ursprünglich vereinbarten finanziellen Rahmenbedingungen eingehalten werden, so dass das Bundesgesundheitsministerium auf der Suche ist, neue Finanzierungsquellen erschließen zu können.

Und wieder einmal ist zu befürchten, dass wir Zeugen werden von etwas, was diejenigen, die sich seit Jahrzehnten mit den Sozialversicherungen beschäftigen, unter dem Begriff „Verschiebebahnhof“ zur Genüge kennen. Die begehrlichen Blicke des Ministeriums auf der Suche nach zusätzlichen Geldern für die Finanzierung der zweiten Stufe der Pflegereform richten sich auf die Krankenkassen, denn dort gibt es derzeit Überschüsse im System, die sich angeblich auf knapp 30 Milliarden Euro belaufen (dazu schreibt das Bundesgesundheitsministerium: »Gesundheitsfonds und Krankenkassen verfügen rechnerisch am Ende des 1. Quartals 2014 insgesamt über Finanzreserven in einer Größenordnung von rd. 27,7 Mrd. Euro, davon rd. 16,5 Mrd. Euro bei den Krankenkassen und rd. 11,2 Mrd. Euro beim Gesundheitsfonds.«) – vor allem eine Folge der guten Einnahmenentwicklung aufgrund der gestiegenen sozialversicherungspflichtigen Beschäftigung in den vergangenen Jahren. Das weckt natürlich Begehrlichkeiten. In diesem Kontext folgerichtig: Krankenkassen sollen für Pflegereform zahlen, so Guido Bohsem:

»Konkret wird erwogen, den Kassen die medizinische Betreuung von Pflegebedürftigen in Rechnung zu stellen, die sogenannte Behandlungspflege. Unter Behandlungspflege werden Leistungen verstanden wie zum Beispiel das Messen des Blutdrucks, Wundversorgung oder Verbandswechsel. Diese fallen vor allem in Heimen an und kosten pro Jahr etwa zwei Milliarden Euro. Obwohl diese Leistungen eher in den Bereich der medizinischen Betreuung gehören und nicht zur direkten Pflege, wird diese Summe derzeit von den Pflegekassen gezahlt. Bei einer Übertragung auf die Krankenkassen würden also zusätzliche Mittel frei.«

Man darf und muss an dieser Stelle daran erinnern, dass die Behandlungspflege tatsächlich inhaltlich eher in das System der Krankenversicherung gehört, sie wurde bei der Einführung der Pflegeversicherung vor 20 Jahren deshalb bei der Pflegeversicherung als Kostenträger angesiedelt, um die damals Not leidenden Krankenkassen zu entlasten. Nach der inneren Zuständigkeitslogik der Sozialversicherungssysteme handelte es sich um den ersten Verschiebebahnhof, der nun – allerdings in umgekehrter Richtung – reanimiert werden soll. Um die bereits beschlossenen Beitragsanhebungen in der Pflegeversicherung nicht noch größer werden zu lassen, will man einen Teil der Kosten, der ansonsten übersteigende Beiträge gegen zu finanzieren wäre, aus der – Lauch – gut gefüllten Schatulle der gesetzlichen Krankenversicherung abdecken.

Dagegen lassen sich gewichtige Argumente vorbringen. Eines der wichtigsten lautet: Die Patienten könnten unter den unterschiedlichen Zuständigkeiten leiden, da nunmehr eine neue Schnittstelle eröffnet wird, an der sich die institutionellen Eigeninteressen des jeweiligen Versicherungssystems bemerkbar machen werden. Aus einer institutionenegoistische Perspektive haben die Krankenkassen natürlich ein Interesse daran, die Ausgaben für Behandlungspflege so niedrig wie möglich zu halten, auch wenn das mit Rationierung im Versorgungsalltag verbunden sein sollte.

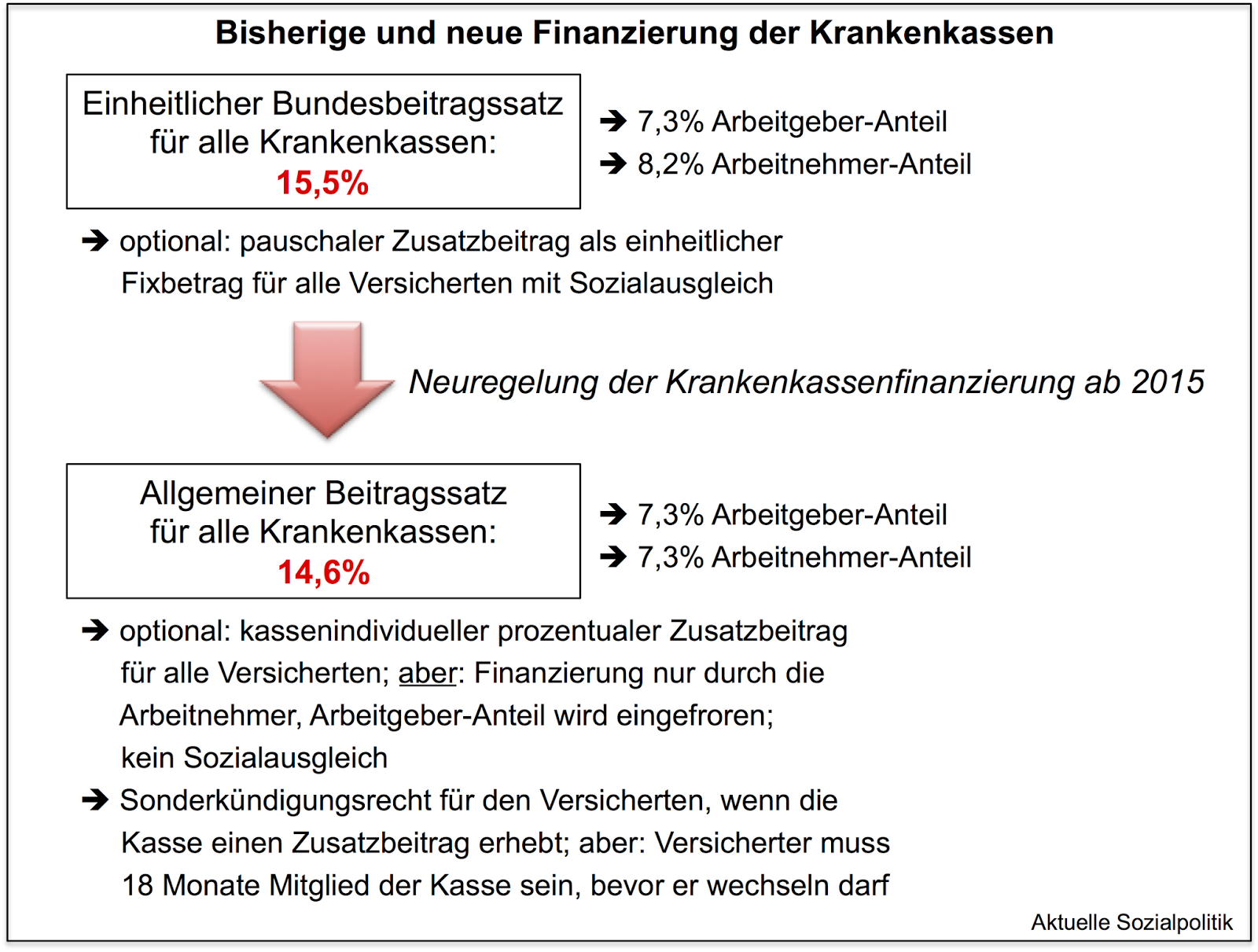

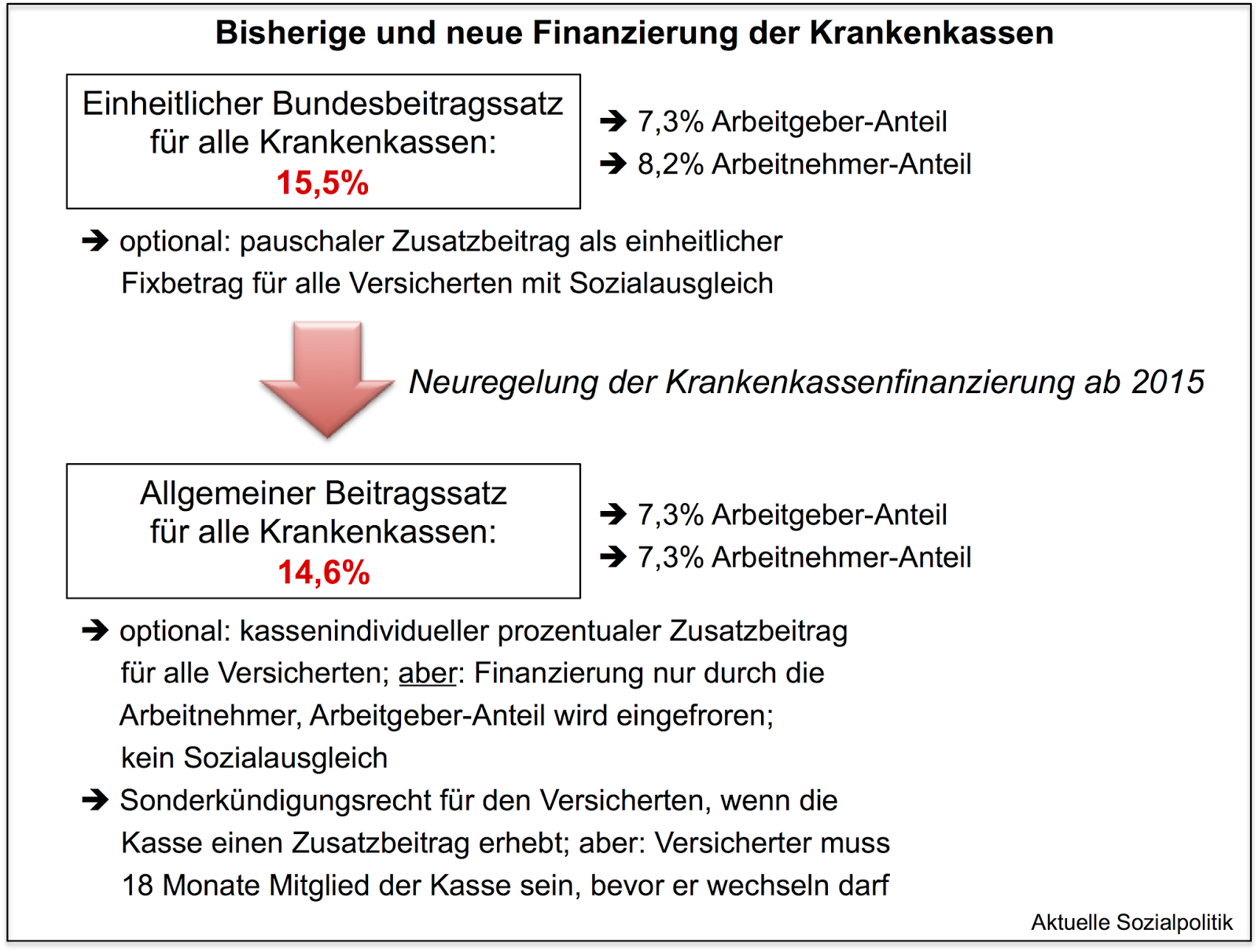

Aber auch für die Versicherten in der gesetzlichen Krankenversicherung könnte sich das angefachte Vorgehen als eine bittere Pille erweisen. Die Verschiebung auf den Kostenträger Krankenkasse muss im Kontext der Reform der Krankenkassenfinanzierung gesehen werden, die ebenfalls in diesen Tagen verabschiedet worden ist. Vgl. hierzu meinen Beitrag Und durch ist sie … Zum Umbau der Krankenkassenfinanzierung und den damit verbundenen Weichenstellungen. Eine der wichtigsten Konsequenzen aus der neu geordneten Krankenkassenfinanzierung lautet: In Zukunft werden allein die Versicherten sämtliche Kostenanstiege der gesetzlichen Krankenversicherung über den von ihnen allein aufzubringenden Finanzierungsanteil stemmen müssen. Der Arbeitgeberbeitrag zur Krankenversicherung wird auf dem heutigen Niveau eingefroren.

Unter Berücksichtigung dieser nicht-paritätischen Finanzierung der Krankenkassenbeiträge zeigt das Beispiel wieder einmal, dass es bei den Verschiebebahnhöfen am Ende nur um eine Maskerade der Beitragslasten geht, den die Arbeitnehmer, die bei der Anhebung der Beiträge zur Pflegeversicherung etwas „entlastet“ werden, müssen in dem anderen Systemen, also der gesetzlichen Krankenversicherung, dann höhere Beiträge bezahlen. Am Ende bleibt die Rechnung bei ihnen liegen.

Man kann es drehen und wenden wie man will – erneut zeigt sich, dass die bestehenden, nur historisch zu verstehenden Systeme der Finanzierung unserer Sozialversicherung zunehmend an ihre Grenzen stoßen. Und dass die Politik es versäumt hat, über eine grundsätzliche, strukturelle Reform der Finanzierung unserer sozialen Sicherungssysteme nicht nur nachzudenken, sondern diese auch in Angriff zu nehmen, wofür die Konstellation einer großen Koalition eine einmalige Chance wäre. Und man muss an dieser Stelle auch darauf hinweisen, dass der bereits heute bestehende Finanzbedarf sowie die zu erwartenden finanziellen Lasten, die in den vor uns liegenden Jahren zu stemmen sind, um eine halbwegs menschenwürdige Pflege realisieren zu können, so ist, dass man erheblich mehr Mittel aktivieren müsste, um die Pflege jenseits eines „satt-und-sauber“-Niveaus ausstatten zu können. Dies wird nur funktionieren, wenn man eine umfassende Bürger- oder Volksversicherung einführen würde, um die notwendigen Umverteilungen realisieren zu können. Aber davon ist derzeit unabsehbar in Berlin leider keine Rede mehr. Insofern werden wir uns auf weitere Spielarten der „Verschiebebahnhöfe“ innerhalb der gegebenen Sozialversicherungssysteme, die eine ellenlange Geschichte aufweisen können, einstellen müssen.