Immer wieder mal wird – meistens sehr kritisch – über die Arbeit der Medizinischen Dienste der Krankenkassen (MDK) berichtet. Da geht es um die Verweigerung einer „richtigen“ Einstufung der Pflegebedürftigkeit, da wird der Vorwurf in den Raum gestellt, dass der MDK gar nicht unabhängig sei, sondern nach der Pfeife der Kassen zu tanzen habe.

Auf der anderen Seite machen die MDK-Mitarbeiter jeden Tag unzählige Gutachten und Einstufungen, die für sehr viele Menschen eine zentrale Bedeutung haben. Und darunter sind sicher sehr viele, denen die tatsächliche Hilfsbedürftigkeit der Menschen wirklich ein Anliegen ist. Ohne Frage muss man davon ausgehen, dass eine solche Prüfinstanz schlichtweg notwendig ist, um den Zugang zu den Leistungen der Kranken- und Pflegekassen zu sortieren und zu steuern – was sie ebenfalls ohne Zweifel nach dem Bedarf der Menschen machen sollen.

Die MDK sind auf Landes-Ebene organisiert und mit knapp 9.000 Mitarbeitern der Begutachtungs-Dienstleister für die Kranken- und Pflegeversicherung. Und wir reden hier über eine Institution, dessen enorme sozialpolitische Bedeutung an einigen wenigen Zahlen erkennbar wird (hinter denen dann immer Einzelschicksale stehen):

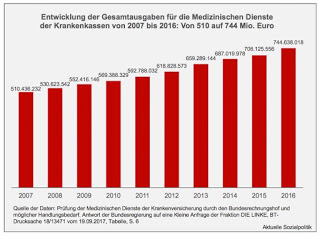

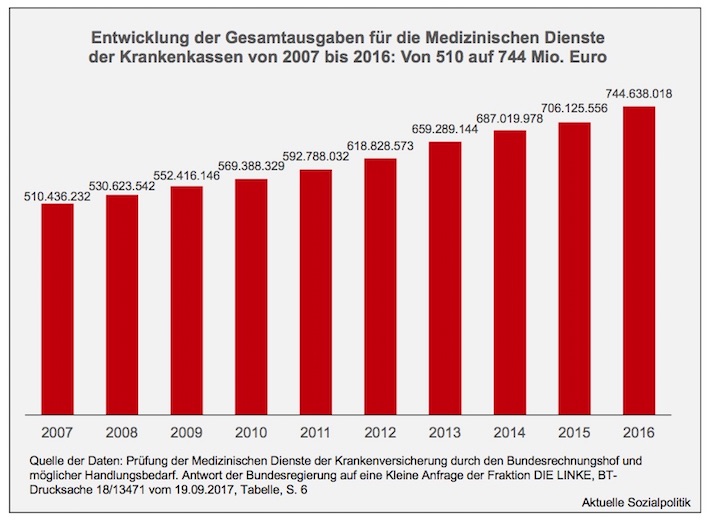

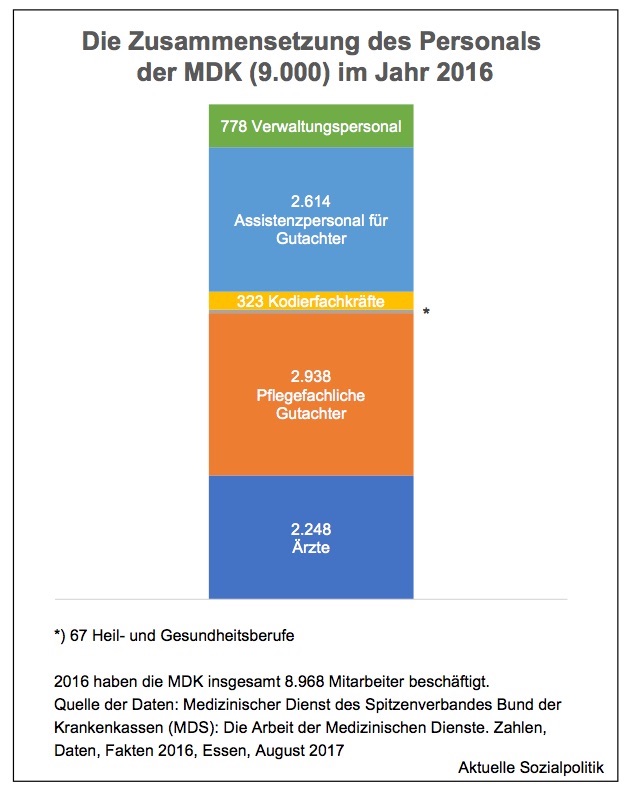

Im Jahr 2016 wurden für die Krankenversicherung 5,8 Mio. Empfehlungen abgegeben, darunter 1,36 Mio. zur Arbeitsunfähigkeit, 651.000 zur Rehabilitation oder 268.000 zu Häusliche Krankenpflege, Haushaltshilfen und spezialisierte ambulante Palliativversorgung. 1,9 Mio. Begutachtungen zur Feststellung der Pflegebedürftigkeit wurden 2016 gezählt. Hinzu kamen 2,522 Mio. geprüfte Krankenhausabrechnungen (bei 17 Mio. Krankenhausfällen insgesamt). Neben den vielen Einstufungen der Pflegebedürftigkeit ist der MDK auch für die Qualitäts-Prüfung der Pflegeheime und -dienste zuständig. Für 2016 wurden 25.300 Prüfungen von Pflegeeinrichtungen insgesamt ausgewiesen, darunter 12.100 Prüfungen ambulanter und 13.200 Prüfungen stationärer Einrichtungen. (Quelle: Medizinischer Dienst des Spitzenverbandes Bund der Krankenkassen (MDS): Die Arbeit der Medizinischen Dienste. Zahlen, Daten, Fakten 2016, Essen, August 2017). Die Zahl der Beschäftigten bei den MDK belief sich Ende 2016 auf fast genau 9.000, darunter 2.248 Ärzte und 2.928 Pflegekräfte als pflegefachliche Gutachter. Auf etwa 750 Mio. Euro belaufen sich die Ausgaben der Medizinischen Dienste der Krankenkassen.

Und dann wird man mit solchen Schlagzeilen konfrontiert: Medizinische Dienste der Krankenversicherung leiden unter Geld- und Personalmangel: Die Kritik des Bundesrechnungshofes an der mangelnden finanziellen Ausstattung „ist aus Sicht der Bundesregierung nachvollziehbar und wird grundsätzlich geteilt“, heißt es in einer Antwort der Bundesregierung auf eine Kleine Anfrage der Bundestagsfraktion „Die Linke“.

»Der Bundesrechnungshof war 2012 bei einer Prüfung aller 15 MDK zu dem Ergebnis gekommen, dass die meisten dieser Einrichtungen in den Jahren 2009 bis 2011 nicht über ausreichende personelle Kapazitäten verfügten. Grund sei vor allem „der Zuwachs an Aufgaben“. Festgestellt und beschlossen würden die Haushaltspläne von den Verwaltungsräten. Die dort vertretenen Krankenkassen seien aber bestrebt, „die zu entrichtenden Umlagen aus kassenindividuellem Interesse möglichst niedrig zu halten. Mehrbedarfe wurden deshalb zurückgewiesen“, heißt es in der kleinen Anfrage.«

Der Artikel bezieht sich auf die Bundestags-Drucksache 18/13595 vom 19.09.2017: „Prüfung der Medizinischen Dienste der Krankenversicherung durch den Bundesrechnungshof und möglicher Handlungsbedarf“, so ist die Antwort der Bundesregierung auf die Kleine Anfrage der Linken überschrieben.

In der Anfrage selbst wird aus einem Bericht des Bundesrechnungshofes an den Haushaltsausschuss des Deutschen Bundestags zitiert ( Bericht an den Haushaltsausschuss des Deutschen Bundestages nach § 88 Absatz 2 BHO über den Medizinischen Dienst der Krankenversicherung, Ausschussdrucksache 18(14)265). Normalerweise ist es so, dass der Bundesrechnungshof prüft und zu dem Ergebnis kommt, dass zu viel Geld ausgegeben und zu viel Personal beschäftigt wurde. In diesem Fall stellt sich das aber anders dar:

»Der Bundesrechnungshof kam 2012 durch eine Prüfung aller 15 Medizinischen Dienste der Krankenversicherung (MDK) hinsichtlich ihrer Aufgabenwahrnehmung in den Jahren von 2009 bis 2011 zu dem Ergebnis, dass deren „Mehrzahl“ über „keine ausreichenden personellen Kapazitäten“ verfügte … Wichtiger Grund hierfür sei vor allem der Zuwachs an Aufgaben …, aus dem ein steigender Personal- und Finanzbedarf folgt. Dieser solle in den Entwürfen der jeweiligen Haushaltspläne dargestellt werden … Festgestellt und beschlossen werden die Haushaltspläne von den Verwaltungsräten. Die dort vertretenen Krankenkassen sind aber bestrebt, die „zu entrichtenden Umlagen aus kassenindividuellem Interesse möglichst niedrig zu halten“ … „Mehrbedarfe […] wurden deshalb zurückgewiesen“ … Die MDK waren daher „in vielen Fällen für die von ihnen zu bewältigenden Aufgaben nicht hinreichend finanziert“ … Es komme zu einer „angespannten Personalsituation“.«

Das hat Folge, die vom Rechnungshof auch offen angesprochen wurden, u.a. aufgrund der fehlenden personellen Kapazitäten der Einsatz „externer Gutachterinnen und Gutachter“. Das hört sich unproblematischer an als es in Wirklichkeit ist:

Bei externen Begutachtungen komme es zur „Nutzung privat organisierter Begutachtungsunternehmen“ sowie zur „Einschaltung von ‚Sub-Gutachtern‘“, wodurch „nicht mehr nachvollziehbar ist, welche Person das Gutachten erstellt hat.“ Der Bundesrechnungshof sieht daher „die gesetzlich garantierte Unabhängigkeit des Medizinischen Dienstes gefährdet, wenn externe Gutachterinnen und Gutachter neben der Tätigkeit für den Medizinischen Dienst zugleich bei Leistungserbringern, etwa in Krankenhäusern oder Pflegeeinrichtungen, tätig sind“.

Wohlgemerkt, das sind keine neuen Erkenntnisse, sondern Ergebnis von Prüfungen im Jahr 2012. Die Ergebnisse des Prüfungsberichts von 2012 habe der Bundesrechnungshof „bereits in den Jahren 2013 und 2014 gegenüber den Medizinischen Diensten und dem Bundesministerium für Gesundheit (BMG) beanstandet“ – und das BMG hatte zugesagt, hier tätig zu werden. Dem ist aber nicht so passiert.

„In den Jahren 2015 und 2016 hat der Bundesrechnungshof die Umsetzung der vom BMG zugesagten Maßnahmen überprüft. […] Mit Blick auf die Tragweite seiner Feststellungen und einer nicht erkennbaren Verbesserung gegenüber der vorherigen Prüfung im Jahr 2012 hat der Bundesrechnungshof entschieden, den Haushaltsausschuss des Deutschen Bundestages […] zu unterrichten“, so der Bericht des Rechnungshof.

In dem Rechnungshof-Bericht findet man den Hinweis, „dass die sämtlich unter Länderaufsichten stehenden Medizinischen Dienste in einem nicht ihrer Bedeutung für das Gesundheitswesen in Deutschland entsprechendem Maße verwaltet und finanziert wurden. Er fordert das BMG auf, seine nunmehr vorgeschlagenen Maßnahmen tatsächlich umzusetzen.“ Eine klare Ansage.

Und was antwortet nun die Bundesregierung auf die Vorwürfe?

»Die Kritik des Bundesrechnungshofs (BRH), dass die Medizinischen Dienste der Krankenversicherung (MDK) für ihre Aufgabenwahrnehmung nicht hinreichend finanziert sind und deshalb auf Mehrarbeit ihrer Mitarbeiterinnen und Mitarbeiter sowie auch zunehmend regelhaft auf externe Gutachter zurückgreifen müssen, ist aus Sicht der Bundesregierung nachvollziehbar und wird grundsätzlich geteilt.«

Und man schiebt dann das hier nach: »Trotz der grundsätzlich berechtigten Kritik des BRH bleibt festzuhalten, der MDK ist arbeitsfähig.« Wie beruhigend.

Das ist es natürlich nicht. Die wirkliche Wirklichkeit wird dann wohl auch eher durch solche Schlagzeilen beschrieben: Die MDK-Gutachter werden knapp: »Die Medizinischen Dienste der Krankenkassen arbeiten am Anschlag.« Das auch, weil wir seit Anfang des Jahres bei der Feststellung der Pflegebedürftigkeit durch das Pflegestärkungsgesetz II einen Systemwechsel bekommen haben. Um feiner justieren zu können, wurden aus drei Pflegestufen fünf Pflegegrade. Und die Kriterien sind geändert worden, hin zu einer Erhebung der noch vorhandenen Selbständigkeit. Mit Beginn des laufenden Jahres schnellte die Zahl der Pflegebegutachtungen nach oben, weil mehrere hunderttausend Menschen mit eingeschränkter Alltagskompetenz, also zum Beispiel an einer Demenz erkrankte Menschen, seither Anspruch auf Leistungen aus der Sozialen Pflegeversicherung haben. Hinzu kommen anstehende gravierende Veränderungen bei den Qualitätssicherung-Prüfungen der Pflegeeinrichtungen, das Stich- oder Reizwort „Pflegenoten“ mag hie genügen.

Aber es scheint sich etwas zu tun: »Die Personalknappheit der Medizinischen Dienste wird ab November das Bundesgesundheitsministerium, die Länder und den Gesetzgeber beschäftigen. Zudem steht das Thema auf der Tagesordnung einer Arbeitssitzung der Aufsichtsbehörden der Sozialversicherungsträger ebenfalls im November.« Und aus dem BMG kommen weiterführende Signale:

»Im Gesundheitsministerium wird bereits an einem Gesetz gefeilt, das künftig den Einsatz externer Gutachter regeln soll … Zum einen wolle man „grundsätzlich erwägen“, eine Richtlinie zur Ermittlung des Personalbedarfs der Medizinischen Dienste zu erarbeiten. Gesetzlich geregelt werden sollen auch die Aufträge an externe Gutachter. Um die Unabhängigkeit der Medizinischen Dienste zu gewährleisten, wird der Ausschluss privatrechtlich organisierter Begutachtungsunternehmen aktuell zumindest nicht ausgeschlossen.«

Das muss auch in dem Kontext gesehen werden, dass den Medizinischen Diensten im dritten Pflegestärkungsgesetz weitreichende Kontrollrechte in der häuslichen Krankenpflege eingeräumt worden sind. Auslöser waren Betrugsfälle, die die Kassen möglicherweise bis zu eine Milliarde Euro gekostet haben könnten. Wobei sich das auf die häusliche Krankenpflege bezieht – aber auch aus der ambulanten Altenpflege wird immer wieder über hoch professionellen Abrechnungsbetrug berichtet. Dazu diese Hintergrund-Sendung des Deutschlandfunks vom 30.09.2017: Warum Abrechnungsbetrug in der Pflege so einfach ist. Wobei es in diesem Beitrag vor allem um die Altenpflege geht. Auch hier bestätigt der MDK, dass ihm Personal und Mittel für umfassende Kontrollen fehlen.

Und da wären wir wieder bei denen, die das finanzieren (müssen) – also die Kranken- und Pflegekassen. Von denen der MDK dann zugleich aber auch unabhängig sein muss bzw. sein soll. Da erinnert man sich dann an den Juni 2017, als die Online-Ausgabe der „Ärzte-Zeitung“ diesen Artikel veröffentlichte: Laumann will einen von den Kassen unabhängigen MDK. Gemeint ist der (damalige) Staatssekretär Karl-Josef Laumann, der Pflege- und Patientenbeauftragte der Bundesregierung. Mittlerweile ist er nach der Landtagswahl in Nordrhein-Westfalen zum Arbeits- und Gesundheitsminister des Landes berufen worden.

Der MDK gehört in eine unabhängige Trägerschaft, so die damalige Vorgabe des Herrn Laumann. Er hatte darauf hingewiesen, dass der Dienst sein Budget statt von den Kassen direkt aus dem Gesundheitsfonds erhält. „Dann hängt der MDK nicht länger am Tropf der Kassen“.

Laumann steht mit dieser Forderung nicht allein: Auch Grüne wollen unabhängige Pflege-Gutachter, so bereits im Mai 2017 ein entsprechender Artikel. Allerdings weisen die Grünen auch darauf hin, dass es neben der Forderung in der nunmehr abgelaufenen Legislaturperiode keine substanziellen Schritte in diese Richtung gegeben habe. Die Krankenkassen und der Medizinische Dienst (MDK) selbst dagegen wehren sich gegen eine Neuorganisation ihres Gutachterwesens. Das muss auch vor diesem Hintergrund gesehen werden: »Bisher können laut Gesetz bis zu 25 Prozent der MDK-Verwaltungsratsmitglieder hauptamtlich bei den Kranken- und Pflegekassen angestellt sein. Zudem erlässt der GKV-Spitzenverband Richtlinien für den MDK.«

Handlungsbedarf wird von ganz unterschiedlichen Seiten erkannt – es bleibt abzuwarten, ob und wann sich etwas tun wird. Aber über eines sollte man sich keinen Illusionen hingeben – wenn der MDK vor dem Hintergrund der zahlreichen – und alle für sich dringenden – Aufgaben weiter so knapp gehalten wird, dann muss das Auswirkungen haben auf die, die über den MDK den Zugang zu bestimmten Leistungen bekommen (wollen bzw. müssen).