Die Absicherung der großen Lebensrisiken ist der Kernbestandteil des Sozialstaats. Dass dazu auch eine Krankenversicherung gehört, versteht sich in Deutschland – anders als beispielsweise in den USA – eigentlich von selbst. Aber auch hier muss man der Versicherungsschutz finanziert werden, was über Beiträge passiert, die nach der Leistungsfähigkeit der Versicherten bemessen werden. Im Ergebnis führt die sozialversicherungsförmige Absicherung der Krankheitsrisiken dazu, dass auch Leute, die nur sehr geringe Beiträge gezahlt haben, im Grunde das gleiche Leistungsspektrum bekommen wie Versicherte, die aufgrund ihres beitragspflichtigen Einkommens den Maximalbeitrag leisten müssen. Und auch Selbständige haben grundsätzlich die Möglichkeit, sich in der Gesetzlichen Krankenversicherung (GKV) abzusichern, über eine freiwillige Mitgliedschaft bei einer der Krankenkassen. Ansonsten sollen sich die Selbständigen gemäß der alten Bismarckschen Logik als nicht-schutzbedürftige Personen selbst kümmern, wie bei ihrer Alterssicherung auch. Das ist so lange kein Problem, wie die Selbständigen tatsächlich von einigen wenigen Ausnahmen abgesehen nicht schutzbedürftig sind, weil sie über in entsprechendes Einkommen verfügen, das ihnen eine private Absicherung für das Alter sowie über die private Krankenversicherung eine gegen die Krankheitsrisiken ermöglicht.

Aber Bismarck ist bekanntlich biologisch schon seit längerem verstorben und die Welt, in der er die grundlegenden Konstruktionsprinzipien der Sozialversicherungssysteme mit auf den Weg gebracht hat, die verändert sich und immer öfter stoßen sich die grundlegenden Annahmen, auf denen auch unsere Sozialversicherungssysteme aufbauen, an den Teilen der anderen Wirklichkeit, die sich herausgebildet hat. Man kann (und müsste) das diskutieren für die Frage der überwiegend lohnbezogenen Finanzierung gerade im Alterssicherungssystem und man kann (und müsste) das diskutieren für die – historisch vielleicht noch sinnvolle – Trennung zwischen schutzbedürftigen Arbeitern (später dann auch Angestellte) versus sich selbst überlassenen Selbständigen (wobei eine genauere historische Analyse zeigen kann, dass es immer schon ein absolut prekär aufgestelltes Kleinunternehmertum gegeben hat. Und die Einbeziehung eines Teils der Selbständigen in die Sozialversicherung in den vergangenen Jahrzehnten war ja auch immer schon eine Reaktion auf die sich verändernde Welt und das Anerkenntnis, dass die (aus sozialpolitischer Sicht) zunehmend zu einer rein formalen Statusgrenze geschrumpften Unterscheidung zwischen abhängiger Beschäftigung versus Selbständigkeit nicht mehr hinreichend ist.

Diese grundsätzlichen und strukturellen Andeutungen sollen einleiten in eine Auseinandersetzung mit einem scheinbar aktuellen Problem im Bereich der Krankenversicherung, hinter dem aber strukturell viel von dem steht, was einleitend angesprochen wurde:

Die Beitragsschulden von freiwillig Krankenversicherten in der GKV explodieren. Ende vergangenen Jahres standen die GKV-Mitglieder mit sechs Milliarden Euro in der Kreide (vgl. beispielsweise Beitragsschulden bei den Kassen sprengen Sechs-Milliarden-Grenze). Die Zunahme der Beitragsschulden ist enorm: Sie entspricht binnen Jahresfrist einer Zunahme von 1,5 Milliarden Euro. Anfang 2016 schuldeten die freiwillig Versicherten den gesetzlichen Kassen noch 4,48 Milliarden Euro. »Damit sich das Beitragsschuldengesetz der Koalition, das im August 2013 in Kraft getreten ist, als weitgehend wirkungslos erwiesen. Bis dahin hatten die Säumniszuschläge der Kassen nach der Vorgabe des Gesetzgebers 60 Prozent pro Jahr betragen. Seitdem ist der Zuschlag auf ein Monat pro Jahr reduziert worden.«

Dazu wurde hier bereits im Kontext mit Berichten über Menschen ohne Krankversicherungsschutz berichtet, konkret am 18. Januar 2017 in dem Beitrag Eigentlich darf es die doch gar nicht mehr geben. Menschen ohne Krankenversicherungsschutz: Hier bei uns sind ausnahmslos alle Menschen in der Gesetzlichen Krankenversicherung (GKV) oder unter bestimmten Voraussetzungen in der Privaten Krankenversicherung (PKV) abgesichert – wobei „ausnahmslos“ im Sinne der Rechtslage gilt. Denn immer wieder gab es in der Vergangenheit Berichte, dass es Menschen gab ohne irgendeinen Krankenversicherungsschutz. Die Berichte haben dazu geführt, dass man durch das Gesetz zur Stärkung des Wettbewerbs in der gesetzlichen Krankenversicherung seit dem 1.4.2007 alle im Inland wohnenden Personen in die Versicherungspflicht einbezogen hat (§ 5 SGB V Versicherungspflicht). Die Krankenkassen sprechen hier von einer im § 5 Abs. 1 Nr. 13 SGB V normierten „Auffangversicherungspflicht“ der GKV. Seit 2009 gibt es auch für die PKV eine Versicherungspflicht. Aber in den Jahren nach dieser gesetzgeberischen Klarstellung wurde immer wieder über Menschen berichtet, die keinen Versicherungsschutz hatten. Irgendetwas scheint also nicht so funktioniert zu haben, wie man sich das gedacht hat mit der Versicherungspflicht. Es gab Menschen, die deshalb ihren Versicherungsschutz verloren hatten, weil sie Beitragsschulden aufgehäuft hatten, die – verstärkt durch die Säumniszuschläge – beständig größer (und für viele Betroffene immer unbezahlbarer) wurden. Deshalb wollte man einen Schnitt machen, sozusagen bei Null starten und die Altfälle „bereinigen“ – mit dem Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Krankenversicherung vom 15.7.2013. Ausstehende Beiträge konnten erlassen werden, der Säumniszuschlag wurde gesenkt und ein Notlagentarif für privat Versicherte eingeführt.

Und jetzt diese Entwicklungen bei den Beitragsschulden. Warum die Schulden der gesetzlichen Krankenversicherung explodieren – diese Frage von Timot Szent-Ivanyi drängt sich natürlich auf. Wer sind die Hauptschuldner? Das ist klar auszumachen: Die Selbstständigen. Sie allein schulden den gesetzlichen Kassen fast fünf Milliarden Euro.

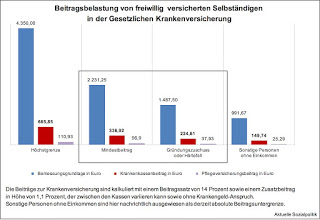

Timot Szent-Ivanyi schreibt in seinem Artikel: »Die Beitragsberechnung bei Selbstständigen in der gesetzlichen Krankenversicherung unterscheidet sich von der bei angestellten Arbeitnehmern. Weil man früher davon ausgegangen ist, dass Selbstständige in der Regel gut verdienende Unternehmer mit Angestellten sind, wurde ein Mindestbeitrag festgelegt. Er soll verhindern, dass sich der Selbstständige arm rechnet. Derzeit wird bei der Beitragsberechnung so getan, als verdiene der Betroffene brutto mindestens 2231 Euro. Da die Selbstständigen auch den Arbeitgeberanteil selbst zahlen müssen, sind für den Versicherungsschutz (inklusive Krankengeldanspruch und Pflegeversicherung) im Schnitt mindestens knapp über 400 Euro im Monat fällig. Nur in besonderen Härtefallen lässt sich der Beitrag auf rund 270 Euro drücken. Weniger geht nicht.« In der Abbildung findet man die aktuell korrekten Beträge, wenn die Selbständigen auf ein Krankengeldanspruch verzichten.

Dann kommt er zu dem entscheidenden Punkt: »Die Szene der Unternehmer hat sich in den vergangenen Jahren sehr verändert. Inzwischen sind etwa 71 Prozent der in der gesetzlichen Krankenversicherung versicherten Selbstständigen sogenannte Solo-Selbstständige; sie haben also keine Angestellten. Sie können von dem Gehalt, das beim Mindestbeitrag unterstellt wird, nur träumen. 82 Prozent dieser Solo-Angestellten haben lediglich ein Jahreseinkommen von brutto bis zu 15.010 Euro. Das Jahresdurchschnittseinkommen dieser Personengruppe liegt bei brutto 9444 Euro, also lediglich 787 Euro im Monat. Daran gemessen ist ihr Beitragsanteil für die Krankenversicherung deutlich zu hoch. Er kann fast 50 Prozent betragen, während Arbeitnehmer derzeit im Schnitt 8,4 Prozent zahlen.«

Was kann man tun? »Naheliegend ist eine Absenkung des Mindestbeitrags. Auch Gleitzonen für geringe Einkommen wären möglich. Das alles klingt allerdings leichter, als es in der Praxis ist. Denn die Möglichkeiten, sich im Zweifel arm zu rechnen, um Beiträge zu sparen, bestehen heute noch. Es muss also darauf geachtet werden, dass nicht am Ende andere Versicherte die Lasten tragen müssen, also insbesondere die Arbeitnehmer.«

Wir sehen und lesen, dass es jetzt weniger einfach wird, als man vielleicht im ersten Moment denkt. Auch der »Bundesrat sorgt sich, weil immer mehr Kleinunternehmer ihre Krankenversicherung nicht mehr zahlen können. Ihre Beitragsschulden in der GKV explodieren«, kann man diesem Artikel entnehmen: Selbstständige in der GKV-Schuldenfalle. Im Bundesrat gab es einen Antrag von Thüringen, Berlin und Brandenburg. »Noch bis zur Bundestagswahl soll die Regierung einen Bericht zur Lage dieser Gruppe vorlegen, heißt es darin. Zudem fordern die Länder konkrete Vorschläge, wie diese Gruppe bei den GKV-Beiträgen entlastet werden kann.« Und weiter erfahren wir:

»Der GKV-Mindestbeitrag für diese Gruppe belief sich im vergangenen Jahr auf 342 Euro pro Monat. Nur durch einen Härtefallantrag lässt sich der Obolus nochmals um rund ein Drittel auf 228 Euro drücken. Ursache dafür ist die Mindestbemessungsgrenze, die bei der Beitragsermittlung von Selbstständigen unterstellt wird (aktuell 2231,25 Euro). Eine Senkung dieser Grenze hätte „erhebliche Mindereinnahmen“ in der GKV zur Folge, ihre Abschaffung stünde „im Widerspruch zum Solidarprinzip der GKV“, erklärte die Regierung im September 2016 auf eine Anfrage der Grünen-Fraktion im Bundestag. Diese besonderen Bemessungsgrenzen für Selbständige dienten der „Beitragsgerechtigkeit“ – auf diese Weise werde der Vorteil ausgeglichen, dass die Beitragshöhe anhand des Nettoprinzips ermittelt wird – anders als bei abhängig Beschäftigten.«

Und andere Stimmen, beispielsweise von den Krankenkassen? »Aus Sicht des GKV-Spitzenverbands muss die Koalition ran, um die Schuldenlast von Versicherten abzubauen«, kann man diesem Artikel entnehmen: Gesetzgeber ist am Zug. „Wenn der ‚Versicherungsschutz für alle‘ aus gesamtgesellschaftlichen Gründen nach wie vor politisch gewollt ist, brauchen die Krankenkassen eine Lösung für diejenigen, die ihre Beiträge tatsächlich nicht zahlen können“, wird Ann Marini, stellvertretende Sprecherin des GKV-Spitzenverbands, in dem Artikel zitiert. Hier müsse die öffentliche Hand mit Steuergeld einspringen, diese Last dürfe nicht auf die anderen Beitragszahler abgewälzt werden. Größtmögliche Hilfe hat das Beitragsschuldengesetz der kleinen Gruppe der bisher Nichtversicherten gewährt, die sich bis Ende 2013 bei einer Krankenkasse gemeldet haben – ihnen wurden Beiträge erlassen, darüber wurde schon in diesem Beitrag berichtet: Eigentlich darf es die doch gar nicht mehr geben. Menschen ohne Krankenversicherungsschutz. Nicht angegangen worden ist vom Gesetzgeber aber die wachsende Gruppe der Solo-Selbstständigen, die so wenig verdienen, dass sie die GKV-Beiträge nicht stemmen können.

Die Grünen im Bundestag votieren dafür, die Mindestbeiträge für kleine Selbstständige zumindest auf das Niveau der sonstigen freiwillig Versicherten in der GKV zu senken (siehe Abbildung). Aber man kann an dieser Stelle natürlich die grundsätzliche Frage aufrufen – bis wohin runter soll es denn gehen? Und ist es Aufgabe der Solidargemeinschaft, auch Geschäftsmodelle von Selbständigen zu subventionieren, bei denen die weniger als 900 Euro im Monat verdienen? Eine Frage, daran sei hier nur erinnert, die sich auch im Bereich der Grundsicherung nach SGB II stellt, bei den selbständigen Aufstockern im Hartz IV-System also. Leistet man, anders gefragt, nicht einen Beitrag zur Stabilisierung von Kümmerexistenzen, wenn man denen die Absicherung auch noch erleichtert? Vgl. zu den multiplen Schwierigkeiten, die sich mit Blick auf diese Personengruppe ergeben, auch den Beitrag von Markus Krüsemann: Was tun gegen die Prekarität des Kleinunternehmertums?

Man sollte an dieser Stelle zumindest darauf hinweisen, dass es diese Probleme nicht nur in der GKV gibt, sondern auch in der privaten Krankenversicherung: »Auch in der PKV sieht es für einen Teil der Solo-Selbstständigen finanziell düster aus. Die am schlechtesten verdienende Gruppe muss sogar bis zu 58 Prozent ihres Einkommens aufwenden, um die PKV-Police bedienen zu können, hat das Wissenschaftliche Institut der AOK (WIdO) ermittelt. Während die Zahl der PKV-Versicherten im Basistarif mit rund 29.000 gering blieb, gehörten rund 116.000 Versicherte dem neu geschaffenen „Notlagentarif“ an.« Das muss man auch vor dem Hintergrund sehen, dass 58 Prozent der Selbstständigen im Jahr 2012 in der GKV versichert waren, 42 Prozent in der PKV. Hier gilt die Regel: Je höher die Einkommensklasse, desto höher ist der Anteil der PKV-Versicherten. Doch auch in der Privatassekuranz nimmt der Zahl der „Niedriglöhner“ zu.

Wieder zurück in die GKV: „Die Beitragslast ist zu hoch“, moniert Rainer Woratschka in seinem Artikel hinsichtlich der Ist-Situation ja auch nicht zu Unrecht: »Sie arbeiten als Paketauslieferer Unternehmensberater und Kosmetikerin, sind Kioskbesitzer, Hausmeister, Boutiquenbetreiber. Die Altersvorsorge sparen sie sich, wenn es nicht reicht. Aber an einer Krankenversicherung kommen auch sogenannte Solo-Selbständige nicht vorbei. Ein Problem, denn für viele ist dieser Posten selbst in gesetzlichen Kassen finanziell kaum noch zu stemmen. Die Beiträge fressen auch in gesetzlichen Kassen inzwischen oft die Hälfte der gesamten Einnahmen.« So die bekannte Diagnose. Und weiter: »Das Problem der Solo-Selbständigen mit den Kassenbeiträgen rührt vor allem aus zwei Umständen. Zum einen fehlt ihnen die Arbeitgeberbeteiligung, sie müssen den Krankenversicherungsbeitrag komplett aus eigener Tasche zahlen. Zum andern schert sich die Sozialversicherung nicht groß um ihr Einkommen. Zur Beitragsberechnung wird ihnen einfach ein monatliches Mindesteinkommen unterstellt, von dem viele Kleinunternehmer nur träumen können.«

Dietmar Haun und Klaus Jacobs kommen in ihrer 2016 veröffentlichten Studie Die Krankenversicherung von Selbstständigen: Reformbedarf unübersehbar zu diesem Fazit:

»Die Option GKV oder PKV pauschal am Kriterium der Selbstständigkeit festzumachen, hat mit der Arbeitsmarkt- und Einkommensrealität schon längst nichts mehr zu tun. Dass dabei Entscheidungen über den Krankenversicherungsschutz mit potenziell lebenslanger Bindungswirkung getroffen werden, passt nicht mehr zu den immer häufigeren Patchwork-Erwerbsbiografien. Aber noch etwas ist bei der empirischen Analyse deutlich geworden: Die Beitragsregelungen sowohl in der GKV als auch in der PKV sind für viele Selbstständige nicht mehr angemessen. In der PKV wird die Intention der erst 2009 eingeführten Krankenversicherungspflicht durch den Notlagentarif bereits heute ausgehöhlt. Das Geschäftsmodell der PKV ist vom Grundsatz her nicht in der Lage, auf sich ändernde individuelle Erwerbs- und Lebenslagen der Versicherten zu reagieren. Doch auch in der GKV werden die weithin auf Typisierungen basierenden Beitragsregelungen der konkreten Situation vieler Selbstständiger nicht mehr gerecht, wie nicht zuletzt die hohe Zahl von Nichtzahlern unterstreicht. Allerdings prallen hier zwei Schutzinteressen aufeinander: einerseits die Schutzbedürftigkeit kleiner Selbstständiger in prekären Einkommenslagen, aber andererseits auch die Notwendigkeit, die Solidargemeinschaft der GKV vor Überforderung zu schützen. An der solidarischen Finanzierung des Krankenversicherungsschutzes müssen sich deshalb alle Bürger beteiligen, nicht zuletzt auch die nach wie vor vielen Selbstständigen mit hohen und sehr hohen Einkommen.«

Das würde wieder auf eine stärkere oder gar alleinige Steuerfinanzierung verweisen, für die es gute Argumente gibt, aber eben auch Einwände.

Einen anderen Ansatz bringt Florian Staeck in die Debatte ein. In seinem Kommentar Abschied von Bismarck schreibt er: »Was tut die Regierung? Nichts. Sie ignoriert ein sozialpolitisches Problem, das zugleich eine ordnungspolitische Großbaustelle ist: Die Zahl der Selbstständigen ist – politisch gewollt – im Kielwasser der „Agenda 2010“ gestiegen. Darunter sind Gutverdiener genauso wie Menschen mit Einkommen nahe dem Mindestlohn – nur, dass sie auf eigene Rechnung arbeiten. Doch in der Gesetzlichen Krankenversicherung lebt die alte Bismarck-Welt weiter. Vor 20 Jahren wurde bereits die überkommene Unterscheidung von Arbeitern und Angestellten abgeschafft. Inzwischen stellt sich aber die Frage, ob formale Kriterien der Erwerbsbiografie überhaupt über den Krankenversicherungsschutz bestimmen sollten. Die bisher existierenden Vorschläge, die schlicht auf eine Senkung der Mindestbemessungsgrenzen hinauslaufen, werden der Komplexität nicht gerecht. Eine ordnungspolitisch tragfähige Regelung muss die GKV als Solidargemeinschaft neu austarieren. Völliges Neuland muss dafür nicht betreten werden. Mit der Künstlersozialversicherung liegt ein Bauplan vor, der Orientierung geben kann.«

Fazit: Noch sind wir auf der Suche nach einem wirklich überzeugenden Rezept für die Lösung der beschriebenen Probleme.