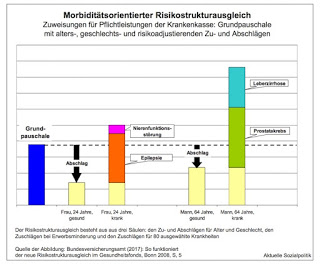

»Der Finanzausgleich zwischen den Kassen ist eine hochpolitische Angelegenheit, es geht um die Verteilung von rund 200 Milliarden Euro im Jahr. Dass diese Geldverteilmaschine seit ihrem Start 2009 erst zum zweiten Mal wissenschaftlich untersucht wurde, ist ein Unding«, schreibt Florian Staeck in seinem Kommentar, den er mit Das 200 Milliarden-Monster überschrieben hat. Es geht – verknüpft mit dem Gesundheitsfonds – um den „Morbi-RSA“, also um den „morbiditätsorientierten Risikostrukturausgleich“. Dieser wurde – ursprünglich als Weiterentwicklung des alten, seit 1995 geltenden Ausgleichssystems seit 2001 für 2007 geplant – im Jahr 2009 mit dem Gesundheitsfonds dann tatsächlich auch eingeführt. Das Grundanliegen kommt sympathisch rüber: »Die Mittel des Gesundheitsfonds sollen so an die Krankenkassen verteilt werden, dass sie da ankommen, wo sie zur Versorgung der Versicherten am dringendsten benötigt werden. Zunächst erhält jede Krankenkasse für jeden Versicherten eine Grundpauschale in Höhe der durchschnittlichen Pro-Kopf-Ausgaben in der GKV. Für eine Krankenkasse mit vielen alten und kranken Versicherten reicht dieser Betrag naturgemäß nicht aus, während eine Krankenkasse mit vielen jungen und gesunden Versicherten zuviel Geld erhielte. Daher wird diese Grundpauschale durch ein System von Zu- und Abschlägen angepasst. Neben den bisherigen Merkmalen des Risikostrukturausgleichs – Alter, Geschlecht und Bezug einer Erwerbsminderungsrente – soll dabei auch die anhand von 80 ausgewählten Krankheiten gemessene Krankheitslast der Krankenkassen berücksichtigt werden«, so das Bundesversicherungsamt in einer Darstellung des Risikostrukturausgleichs. Nun hört sich das mit dem Ausgleich der besonders hohen Ausgaben, die mit bestimmten Krankheiten verbunden sind, einfacher an als es dann in der Praxis ist.

Man ahnt schon, wo das methodische Grundproblem liegt: Wenn man (lediglich) klar abgrenzbare Hochkosten-Fälle berücksichtigt, ist das nachvollziehbar und auch kaum manipulationsanfällig – denn eine relativ seltene, aber extrem kostenintensive Autoimmunerkrankung lässt sich gut abgrenzen.

Problematisch wird es dann, wenn man das Spektrum der berücksichtigungsfähigen Krankheiten seht weit aufmacht und die Frage der (Nicht-)Diagnose einem gewissen „Gestaltungsspielraum“ unterliegt. Dann werden Anreize in die Welt gesetzt, die man nutzen kann. Was offensichtlich, so die Kritiker, auch passiert (ist).

Und gerade an dieser Stelle hat es in der Vergangenheit mächtig geknallt zwischen den verschiedenen Kassen(arten). Im vergangenen Jahr gab es eine intensive Debatte über konkrete Manipulationsvorwürfe (vgl. hierzu den Beitrag Wenn der „mordbiditätsorientierte Risikostrukturausgleich“ Anreize setzt, Patienten morbider zu machen als sie sind und denen das dann schmerzhaft auf die Füße fallen kann vom 7. November 2016).

Auch aus der Forschung wurden statistische Hinweise auf „Gestaltungsaktivitäten“ geliefert, vgl. hierzu die Studie Sebastian Bauhoff, Lisa Fischer, Dirk Göpffarth and Amelie C. Wuppermann (2017): Plan Responses to Diagnosis-Based Payment: Evidence from Germany’s Morbidity-Based Risk Adjustment. CESifo Working Papers 65017, Munich, May 2017.

Reformen an dem komplexen Verteilungsalgorithmus des Morbi-RSA werden insbesondere von Ersatz, Betriebs- und Innungskassen gefordert, und zwar so rasch wie möglich. Die AOKen profitieren hingegen derzeit von dem Mechanismus und haben andere Interessen. Bundesgesundheitsminister Hermann Größe (CDU) hat Ende 2016 reagiert – und ein Gutachten in Auftrag gegeben. Unter anderem soll auch evaluiert werden, wie eine Manipulationsanfälligkeit des Finanzausgleichs in Zukunft verhindert werden kann. So ein Gutachten unter Haifischbecken-Bedingungen kann natürlich nicht in einem aseptischen Raum der Wissenschaft erarbeitet werden, dafür geht s hier offensichtlich um zu viel Geld. Außerdem sind die Wissenschaftler, die mit dem Gutachten beauftragt wurden (konkret handelt es sich um einen Anfang 2017 extra einberufenen Wissenschaftlichen Beirat zur Weiterentwicklung des Risikostrukturausgleichs), gerade nicht dem Elfenbeinturm verhaftet, sondern selbst teilweise Multi-Akteure innerhalb des Systems, was man beispielsweise an der Person des Vorsitzenden, Prof. Dr. Jürgen Wasem, studieren kann. Man schaue sich nur die beeindruckende Liste an Mitgliedschaften in Kommissionen und Institutionen an. Auf der einen Seite ist das verständlich, dass man mit so einer Aufgabe nur Leute beauftragen kann, die sich in dem hyperkomplexen System des Gesundheitswesens auch auskennen, auf der anderen Seite ist dann natürlich auch die Gefahr einer institutionengetriebenen „hidden agenda“ nicht unplausibel. Darüber wurde bereits in diesem Beitrag vom 11. September 2017 berichtet: Die Krankenkassen auf dem wahren Schlachtfeld. Wo es um das ganz große Geld geht. Der „Morbi-RSA“ als höchst umstrittene Verteilungsformel im Gesundheitswesen.

Rechtzeitig zum Start der Koalitionssondierungen sollten die Wissenschaftler ihr Gutachten vorlegen. Nun liegen die ersten Ergebnisse der Arbeit des Beirats vor, dieser Auftrag wurde also mit einer Punktlandung erfüllt.

Am Tag, als der Beirat das Gutachten vorgestellt hat, erschien in der „Ärzte Zeitung“ dieser Artikel: Morbi-RSA – Streit um Geld und Diagnosen. Dort wurde darauf hingewiesen, dass insbesondere zwei miteinander verwobene Problemkreise die Reform des Morbi-RSA komplex und konfliktträchtig machen: Zum einen massive finanzielle Folgen für die Kassen durch bereits kleine Veränderungen am Algorithmus sowie die Frage der Manipulationsresistenz des Morbi-RSA.

Nach der Präsentation des neuen Gutachtens konnte man dann in der „Ärzte Zeitung“ diesen Artikel lesen: Neue Regeln für Morbi-RSA: „Mehr Geld für Kranke, weniger für Gesunde“. Das hört sich für den außenstehenden Zuschauer doch recht vernünftig an.

Der Vorsitzende des Beirats, Jürgen Wasem, wird mit diesen Worten zitiert: „Das ist ein guter Tag für Kranke.“ Den historisch Bewanderten erinnert das sehr an den ersten Satz von Peter Hartz, als er 2002 die Empfehlungen der „Hartz-Kommission“ zusammen mit dem damaligen Bundeskanzler Schröder der Öffentlichkeit vorgestellt hat, auch da war von einem „guten Tag“, in dem Fall für die Arbeitslosen in Deutschland die Rede.

Was nun hat die Kommission vorgeschlagen? Das „Sondergutachten zu den Wirkungen des morbiditätsorientierten Risikostrukturausgleichs“ kann man noch nicht im Original auf der Beiratsseite finden, aber immerhin eine Zusammenfassung, der man die Grundlinien der Argumentation des Gutachtens entnehmen kann.

Zu den wichtigsten Vorschlägen in dem Gutachten gehören sicher diese drei Punkte:

- Bisher werden nur 80 ausgewählte Krankheiten im Finanzausgleich besonders berücksichtigt. Die Experten empfehlen ein Vollmodell, das also alle Krankheiten berücksichtigt. Man will also die Zielgenauigkeit der Zuweisungen über den RSA dadurch erhöhen, dass man alle Kosten berücksichtigt.

- Und anders als auch von manchen Kassen gefordert, empfehlen die Experten nicht, im RSA auf Diagnosen, die in der ambulanten Versorgung erhoben werden, zu verzichten. An denen bzw. deren Qualität hatten sich die Manipulationsvorwürfe festgemacht.

- Einen Risikopool, durch den die Kosten besonders „teurer“ Versicherter abgedeckt werden könnten, empfehlen die Experten nicht vorbehaltlos. Man habe keine systematische Benachteiligung von Kassen beobachten können, die einen besonders hohen Anteil von Hochkostenfällen versichern, sagte Wasem. Bis Ende 2008 hat es im RSA einen solchen Risikopool gegeben, er war dann mit dem Start des Morbi-RSA entfallen.

Vor allem das Vollmodell, das im Gutachten vorgeschlagen wird, würde sicher nicht die Komplexität des Systems verringern. Komplexitätssteigernde Effekte sind auch durch einen noch ausstehenden Folgeauftrag an das Gremium zu erwarten: Ende April 2018 wird der Wissenschaftliche Beirat erneut ein Gutachten vorlegen, das vom Bundesgesundheitsministerium angefordert wurde. Dieses wird sich damit beschäftigen, ob eine regionale Versorgungskomponente in den RSA eingefügt werden soll. Hintergrund ist, dass die Versorgung in Ballungsregionen oft höhere Kosten verursacht als in ländlichen Regionen. Ein weiterer Hintergrund ist das Drängen reicher Bundesländer wie Bayern, die Umverteilungskomponente zu ihren Gunsten zu reduzieren.

Natürlich wird jetzt intensiv gestritten über die Vorschläge – und ein konsensuales Ergebnis ist naturgemäß nicht zu erwarten. Die ersten Reaktionen der einzelnen Kassenarten verdeutlichen das:

»Der Ersatzkassenverband vdek kritisierte, dass das Sondergutachten des Wissenschaftlichen Beirats keine Lösungen enthalte, wie die finanzielle Benachteiligung der Ersatzkassen und ihrer Versicherten im Morbi-RSA kurzfristig beseitigt werden könnte. Stattdessen werde ein Krankheitsvollmodell vorgeschlagen, das bereits überdeckte Kassen und Kassenarten weiter bevorteile.

Auch die BKK zeigte sich enttäuscht über das Gutachten. Das Bündel der vorgelegten Empfehlungen gehe an den tatsächlichen Wettbewerbsverzerrungen zwischen Kassen und Kassenarten vorbei, so Franz Knieps, Vorstand des BKK-Dachverbands in einer Pressemitteilung. Denn die Vorschläge bewegten sich allesamt im technokratischen Umfeld des gegenwärtigen RSA, der diese Probleme erst geschaffen habe. Als „befremdlich und praxisfern“ bezeichnete er zudem die Nichtberücksichtigung der Unterschiede bei den Zusatzbeitragssätzen.

Als gute Basis für die Weiterentwicklung des morbiditätsorientierten Risikostrukturausgleichs (Morbi-RSA) bezeichnet hingegen der Vorstandsvorsitzende des AOK-Bundesverbandes, Martin Litsch, das Sondergutachten zum Morbi-RSA.«

Es ist mehr als schwierig, sich in diesem interessenverminten Gelände zu bewegen. Vielleicht hilft eine grundsätzliche Rückbesinnung: Der Beirat, der nach 2001 für die Ausarbeitung eines neuen RSA zuständig war, hatte dafür plädiert, vor allem besonders teure Krankheiten auszugleichen. Der entsprechende Gesetzentwurf sah vor, dass diese Krankheiten „eng abgrenzbar, schwerwiegend und chronisch“ sein und eine „besonders Bedeutung für das Versorgungsgeschehen“ haben müssten. Vor allem aber sollten die durchschnittlichen Behandlungskosten je Patient die durchschnittlichen Leistungsausgaben für alle Versicherten um mindestens 50 Prozent übersteigen. Der Beirat hatte bewusst Erkrankungen wie Rheuma, einfache Diabetes, Asthma oder Depressionen ohne schweres Krankheitsbild nicht in die Liste aufgenommen, weil sie zwar häufig vorkommen, aber keine hohen Behandlungskosten auslösen und oft auch schwer abgrenzbar und zu diagnostizieren sind.

Diesem Votum war man schlussendlich nicht gefolgt, sondern hatte mit den 80 finanziell besonders „wertvollen“ Erkrankungen dann eine weite Abgrenzung gewählt, die nun noch einmal geweitet werden soll, wenn man dem neuen Gutachten folgen würde. Bereits bei der veränderten Beschlussfassung den bestehenden Morbi-RSA betreffend wurde aus den Reihen des alten Beirats, der damals geschlossen zurückgetreten ist, vor der Manipulationsanfälligkeit einer zu weiten Berücksichtigung gewarnt und der damalige Vorsitzende, der Bremer Gesundheitsökonom Gerd Glaeske, sah sogar die Gefahr einer Morbidisierung der Gesellschaft am Horizont.

Man könnte abschließend – und an die Abbildung am Anfang des Beitrags anknüpfend, in der man den massiven Konzentrationsprozess in der Krankenkassenlandschaft erkennt – die Frage stellen, was eigentlich gegen einen sehr eng gestrickten Morbi-RSA spricht? Vielleicht die Tatsache, dass dann der Konzentrationsprozess der Kassen weiter vorangetrieben wird – die frühere Bundesgesundheitsministerin Ulla Schmidt (SPD) hatte mal um die 50 Krankenkassen als ausreichend bezeichnet, aber man könnte durchaus noch weiter runter gehen. Denn die Krankenkassen im GKV-System unterliegen dem Kontrahierungszwang und die Versicherten haben die Möglichkeit, die Kasse zu wechseln. Ist es wirklich so, dass in einem GKV-System 50 oder 100 Kassen und der (angebliche) Wettbewerb zwischen ihnen besser ist als zwei, drei oder fünf Kassen – oder gar die gerne als Schreckensgespenst an die Wand gemalte Einheitskasse (für den GKV-Bereich, ergänzt um eine darüber liegende Schicht an Versicherungen für Zusatzleistungen)? Das sind die eigentlichen Fragen, die man aufrufen müsste.

Quelle der Abbildung: GKV-Spitzenverband, Entwicklung der Krankenkassenanzahl seit 1970