In der vergangenen Woche haben sich ganz viele Medien mit dem Thema Altersarmut und dem Zustand der Rentenversicherung beschäftigt. Grundlage dafür war eine Meldung des WDR, die – auf allerdings teilweise grotesk verzerrter Datenbasis (dazu der Beitrag Viele Menschen stehen vor der Altersarmut, wenn sich im System nichts ändert. Aber gleich mehr als 25 Millionen Menschen? Wohl kaum vom 12. April 2016) – eine Vorhersage in die Welt gesetzt hat, nach der mit Blick auf das Jahr 2030 jedem Zweiten die Altersarmut drohen soll. Die Talk-Sendung „Anne Will“ machte das am Sonntag zu ihrem Thema (vgl. dazu die Besprechung von Frank Lübberding unter der bezeichnenden Überschrift Das große Renten-Vergessen) und selbst in der Bundesregierung ist eine Rentendebatte ausgebrochen, in der wir Zeugen werden nicht-alltäglicher Bündnisse. So gibt ein Horst Seehofer (CSU) bekannt, in der Rentenfrage sei er der gleichen Auffassung wie Andrea Nahles (SPD). Bei anderen, beispielsweise dem Namensgeber und heutigen Profiteur der Riester-Rente, liegen die Nerven offensichtlich blank angesichts der erneuten Tiefschläge gegen ihre Kapitaldeckungsprodukte, wo doch die Geschäfte bereits seit längerem mehr als schlecht laufen, weil immer mehr Menschen begriffen haben, wer hier was abzieht. So meldet sich Walter Riester, der ehemalige Bundesarbeitsminister der rot-grünen Bundesregierung, zu Wort und kritisiert die Kritik an der privaten Altersvorsorge: „Immer wieder kommt diese saudumme Debatte, die wirklich Millionen Menschen verunsichert“, wird Riester zitiert.

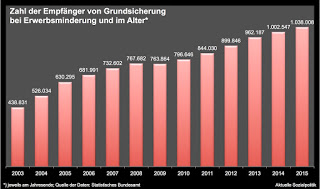

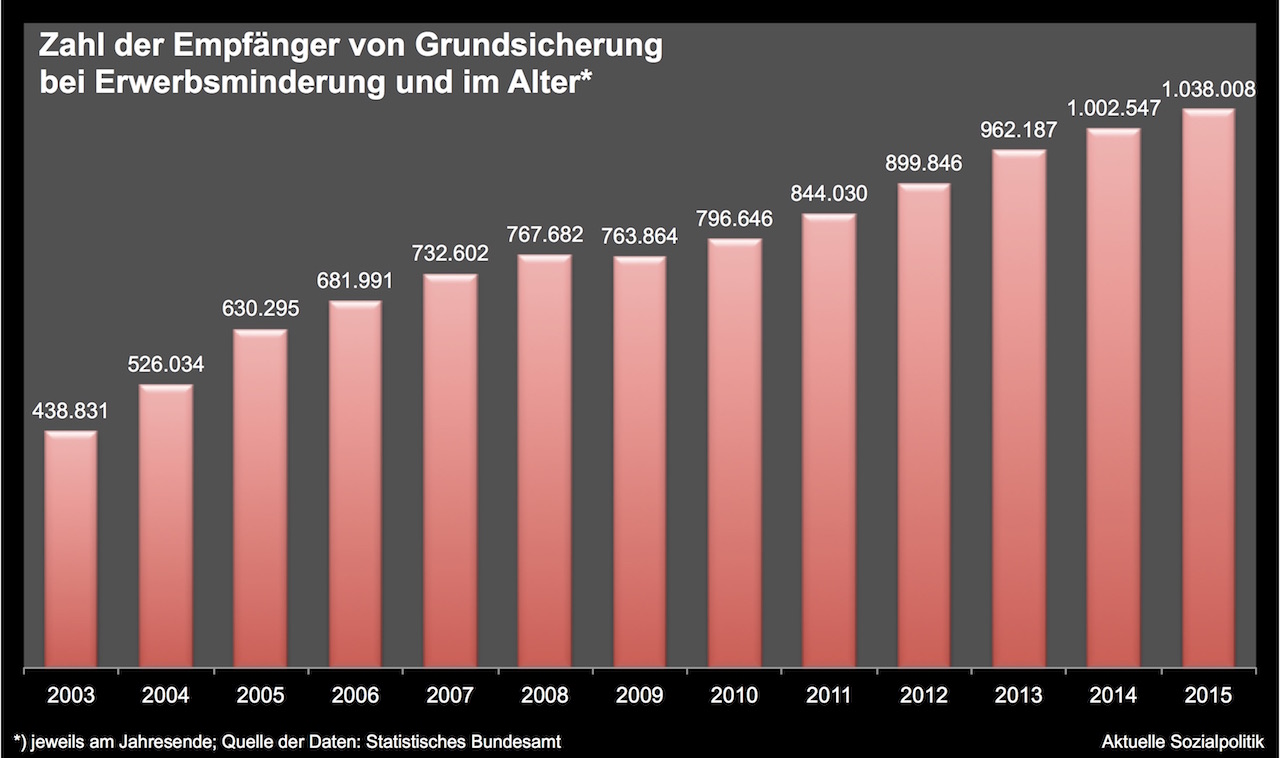

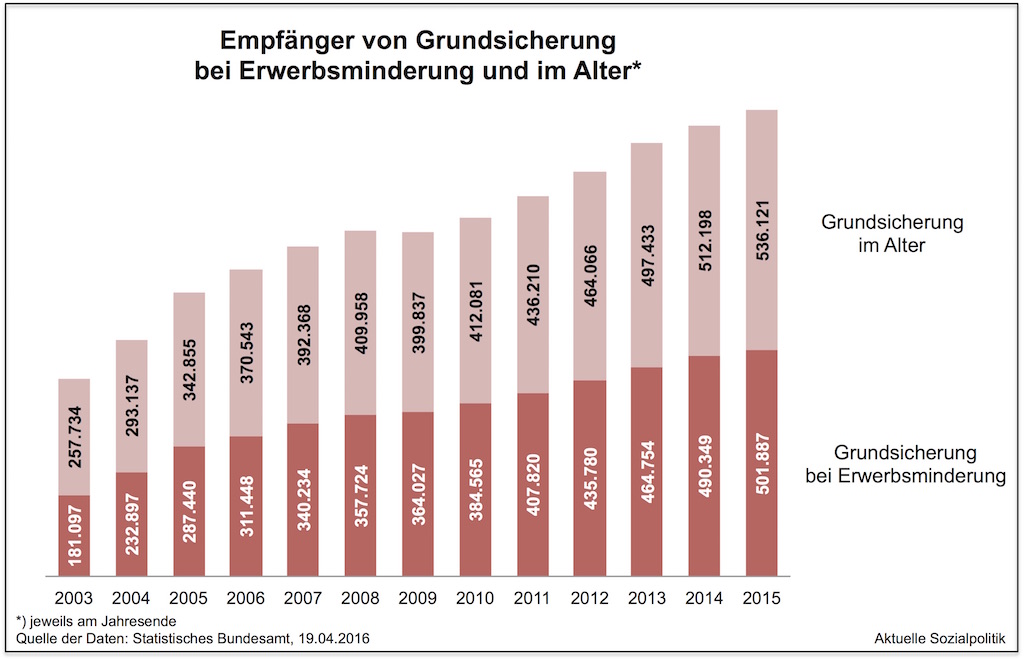

Und als ob Öl ins Feuer gegossen werden soll, kommen dann auch noch neue Zahlen vom Statistischen Bundesamt über die Inanspruchnahme der Grundsicherung im Alter und bei Erwerbsminderung. In der trockenen Sprache der Statistiker liest sich die Überschrift zur Meldung dann so: 1.038.000 Empfänger von Grundsicherung im Alter und bei Erwerbsminderung im Dezember 2015: »Im Dezember 2015 hatten rund 536 000 beziehungsweise 51,6 % der Empfängerinnen und Empfänger von Grundsicherung die Altersgrenze erreicht oder überschritten und erhielten somit Grundsicherung im Alter … Knapp 502 000 beziehungsweise 48,4 % der Empfängerinnen und Empfänger von Grundsicherung waren im Alter von 18 Jahren bis unter die Altersgrenze. Sie erhielten diese Leistungen aufgrund einer dauerhaft vollen Erwerbsminderung.

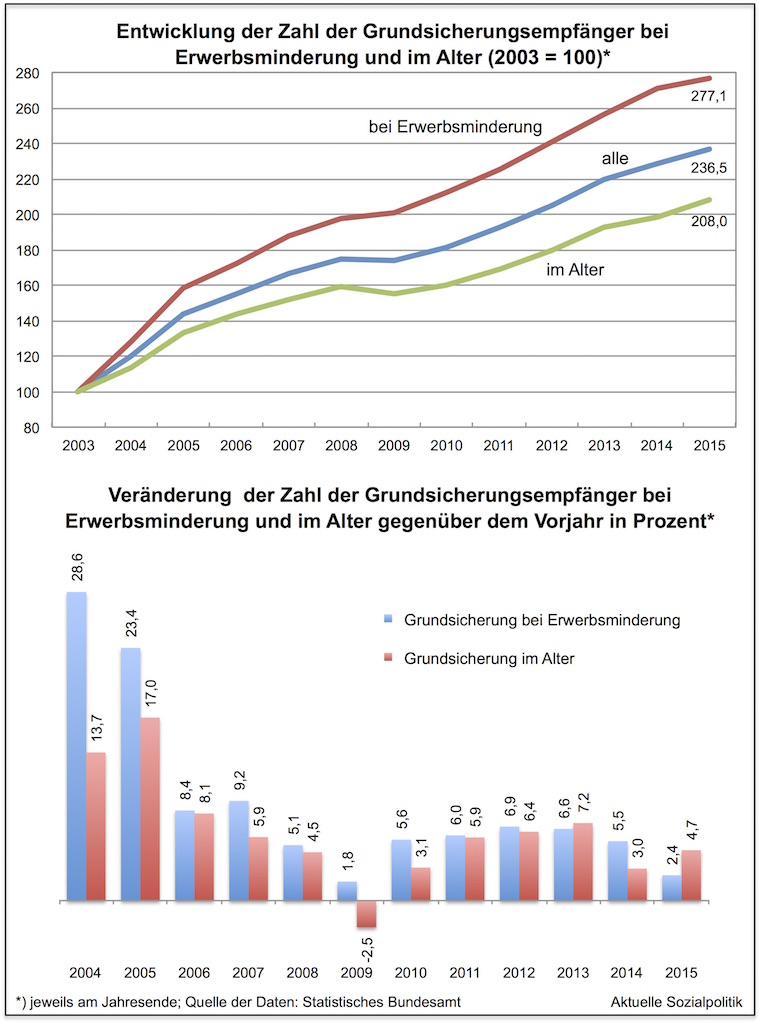

Die Abbildungen verdeutlichen, dass es sich um zwei Leistungsbereiche (nach dem SGB XII) handelt – zum einen die Grundsicherung bei voller Erwerbsminderung, wenn man also nicht mehr arbeiten kann, aber noch nicht im Rentenalter ist, zum anderen die Grundsicherung im Alter, um die es derzeit u.a. bei der Debatte über Altersarmut geht.

Deren Entwicklung in den Jahren seit 2003 kann kurz und knapp zusammengefasst werden: Die Inanspruchnahme hat sich von 257.000 innerhalb weniger Jahre auf über 536.000 mehr als verdoppelt. Und sie steigt von Jahr zu Jahr weiter an.

An dieser Stelle muss berücksichtigt werden, dass das nur als Untergrenze zu verstehen ist, denn wir gehen von einer erheblichen Dunkelziffer aus, also Menschen, die im Grunde Anspruch hätten auf diese Leistungen, aber auf einen Leistungsbezug verzichten. Dazu die Hinweise in dem Beitrag Diesseits und jenseits der Grundsicherung im Alter: Die Legende von der massenhaften Rentner-Armut. Das ist (nicht) richtig vom 7. August 2015: »Die Verteilungsforscherin Irene Becker hat … 2012 einen Beitrag publiziert, in dem sie die Ergebnisse einer Untersuchung vorgestellt hat, die der Frage nachgegangen ist, wie sich die verdeckte Armut unter Älteren seit der 2003 erfolgten Einführung der „Grundsicherung im Alter“ entwickelt hat (vgl. Irene Becker: Finanzielle Mindestsicherung und Bedürftigkeit im Alter. In: Zeitschrift für Sozialreform, Heft 2, 2012, S. 123-148). Die Ergebnisse ihrer Studie bezogen sich auf das Jahr 2007: Von gut einer Million Menschen ab 65 Jahren, denen damals Grundsicherung zustand, bezogen nur 340.000 tatsächlich Leistungen. Die „Quote der Nichtinanspruchnahme“, so der technische Begriff für die Dunkelziffer der Armut, betrug 68 Prozent.

Nun haben sich die Verhältnisse – möglicherweise – seit damals geändert. Wir wissen darüber aber nichts genaues und es ist durchaus plausibel, immer noch von einer nicht unerheblichen Dunkelziffer auszugehen, gerade bei den älteren Menschen, bei denen beispielsweise Scham-Faktoren hinsichtlich der Inanspruchnahme einer bedürftigkeitsabhängigen Sozialleistung eine nicht zu unterschätzende Rolle spielen. Hinzuweisen wäre auch auf den Tatbestand, dass die Einkommens- und vor allem die Vermögensanrechnung im SGB XII, wo die Grundsicherung im Alter normiert ist, restriktiver erfolgt als im SGB II, also im „normalen“ Hartz IV-System.«

Aber auch wenn noch mehr ältere Menschen in den offiziellen Grundsicherungszahlen auftauchen würden, so wäre es dennoch falsch, das Thema Altersarmut auf die Quote der diese Leistung beziehenden Menschen abzubilden. Das dafür immer noch gültige Maß ist die relative Einkommensarmut bzw. im Statistiker-Deutsch Armutsgefährungsschwelle. Und von Armut oder Armutsgefährdung spricht man nach internationalen Konventionen, wenn man weniger als 60 Prozent des Medieneinkommens in der Gesellschaft, in der man lebt, zur Verfügung hat. Und dann wird aus den 3 Prozent, die Grundsicherungsleistungen im Alter beziehen, gleich ein ganz anderer Prozentwert.

In der im April 2015 veröffentlichten Publikation Grundsicherungsbezug und Armutsrisikoquote als Indikatoren von Altersarmut führt Johannes Geyer vom DIW aus, dass 2013 »14,9% aller Personen ab 65 Jahren als armutsgefährdet galten, in der jüngeren Bevölkerung lag der Wert mit 16,4% nur unwesentlich höher.«

Und im neuen Armutsbericht des Paritätischen und anderer Sozialverbände, der Anfang dieses Jahres veröffentlicht wurde ( Zeit zu handeln. Bericht zur Armutsentwicklung in Deutschland 2016), heißt es mit Blick auf das Jahr 2014: »Während in neun Bundesländern die Armutsquoten 2014 gesunken seien, belegt der Bericht einen Anstieg der Armut in den bevölkerungsreichen Bundesländern Bayern und Nordrhein-Westfalen. Hauptrisikogruppen seien Alleinerziehende und Erwerbslose sowie Rentnerinnen und Rentner, deren Armutsquote rasant gestiegen sei und erstmals über dem Durchschnitt liege … Die Armut verharre mit 15,4 Prozent auf hohem Niveau.«

Erstmals über dem Durchschnitt – und rückblickend wird sich dieses Jahr als das erweisen, in dem die Entwicklung der Armutsbetroffenheit in der älteren Generation weiter an Fahrt aufnehmen wird, wenn sich denn nichts grundlegend ändert.

Aber die hier präsentierten und in Abbildungen gegossenen neuen Zahlen des Statistischen Bundesamtes weisen noch auf einen anderen wichtigen Aspekt hin, der in der gegenwärtigen Debatte über Altersarmut und Rentenversicherung völlig ausgeblendet wird und ansonsten auch immer ein Schattendasein fristet: Betrachtet man die Entwicklungsdynamik der Grundsicherungsleistungen, dann kann man erkennen, dass wir den stärksten Anstieg nicht bei den Älteren haben, sondern im Bereich der Menschen, die wegen einer vollen Erwerbsminderung auf Hilfe angewiesen sind.

Die finanzielle Situation der voll erwerbsgeminderten Menschen ist hoch problematisch (vgl. dazu beispielsweise aus dem Jahr 2013 Johannes Steffen: Erwerbsminderungsrenten im Sinkflug

Ursachen und Handlungsoptionen) – schon in der Gegenwart und angesichts der im Regelfall sicheren Perspektive, in der Altersarmut zu landen.

Die Ursachen für den beobachtbaren Anstieg der Erwerbsminderungsfälle sind vielschichtig und berühren zahlreiche Arbeitsmarktprozesse und natürlich immer auch individuelle Dispositionen.

Als Beispiel aus der Forschung vgl. Ralf Müller: Erwerbsminderungsrente in Bremen: Berufsgruppen im Spiegel von Arbeitsbelastung und Arbeitslosigkeit. Schriftenreihe der Arbeitnehmerkammer Bremen 02 | 2015, Bremen 2015.

Das soll nur andeuten, was wir alles berücksichtigen müssen, wenn es um eine wirkliche Rentenreform gehen sollte, die das Alterssicherungssystem vor allem hinsichtlich der vielen, die ansonsten unter die Armutsschwelle gedrückt werden, wetterfest machen soll.