Am Abend des 24. November 2016 haben die Spitzen der großen Koalition in Berlin über das für sie angesichts des anstehenden Wahlkampfs sicher mehr als leidige Renten-Thema gekreißt und herausgekommen ist – nicht wirklich überraschend – eine rentenpolitische Maus der Gemeinsamkeiten. Beim abendlichen Treffen wurden Maßnahmen vereinbart, die (noch) umgesetzt werden sollen in der laufenden Legislaturperiode und teilweise schon auf den gesetzgeberischen Weg gebracht worden sind: Zum einen der Ausbau der Betriebsrenten (Sozialpartnermodell und Steuerzuschuss für Geringverdiener, dazu liegt mit dem Betriebsrentenstärkungsgesetz bereits ein Entwurf vor). Es geht um die Stärkung der (hoch umstrittenen) Kapitaldeckung innerhalb des Alterssicherungssystems. Entsprechend soll es auch Anpassungen geben bei der Förderung der Riester-Rente. Hier ist vereinbart worden, im Rahmen des Betriebsrentenstärkungsgesetzes die Grundzulage der Riester-Förderung anzuheben, also die Förderung aus Steuermitteln auszubauen sowie die Doppelverbeitragung bei betrieblichen Riester-Verträgen aufzuheben. Hinzu kommt eine geplante Privilegierung der privaten Altersvorsorge im Sinne der Gewährung von Freibeträgen, falls man auf Grundsicherung im Alter und bei Erwerbsminderung angewiesen sein sollte. Und sonst? Vereinbart wurde eine Verlängerung der Zurechnungszeit bei Erwerbsminderungsrenten von heute 62 auf 65 Jahre. Und schlussendlich soll es eine Angleichung der Renten in Ost und West geben – in sieben Schritte bis 2025. Das war’s. Und das Rentenniveau? Und die Bekämpfung der Altersarmut?

Durchaus konsequent sind dann solche Schlagzeilen: Arbeitgeber loben Rentenkompromiss: „Es ist bemerkenswert, wie die große Koalition dem Populismus trotzt und versucht, Ruhe in das komplizierte Thema Rente zu bringen“, wird Gesamtmetall-Hauptgeschäftsführer Oliver Zander zitiert. Ausdrücklich begrüßte Gesamtmetall die Pläne zur Stärkung der Betriebsrenten. „Ein konstruktives, gründliches, aber zügiges Gesetzgebungsverfahren ist dabei unser Wunsch.“

Und die Verbesserungen wenigstens für die Erwerbsminderungsrentner? Da muss man dann wieder genauer hinschauen: Sie sollen im Zeitraum zwischen 2018 und 2024 erfolgen. Die bestehenden Abschläge bleiben unverändert. Um das hier in aller Deutlichkeit hervorzuheben: Die geplante Verbesserung bei der Zurechnungszeit im Sinne einer Ausweitung auf 65 Jahre gilt nur für Neuzugänge in die Erwerbsminderungsrente, nicht für die Bestandsfälle, also analog dem Vorgehen bei der letzten Verbesserung 2014: »Weitere Verbesserungen sollen für erwerbsgeminderte Menschen erreicht werden, indem die Zurechnungszeit für Erwerbsminderungsrenten für zukünftige Rentenzugänge um weitere drei Jahre auf das 65. Lebensjahr verlängert wird« (BMAS 2016: 35).

Ein ähnliches Muster bei der Angleichung der Renten in Ost und West. Ministerin Nahles wollte diese ursprünglich in zwei Schritten und schneller erreichen, der nun gefundene Kompromiss aber zieht den Angleichungsprozess wie Kaugummi in die Länge. Die Angleichung soll 2025 erreicht sein und der Prozess dahin – in nunmehr sieben Einzelschritten – soll erst 2018 beginnen. Zeit kaufen, nennt man das dann wohl.

Vor diesem Hintergrund muss man den Auftritt der Bundessozialministerin Andrea Nahles (SPD) vor der Bundespressekonferenz am 25. November 2016 sehen (hier als Video), am Tag nach dem großkoalitionären Abendtermin. Sie hat ihr Gesamtkonzept zur Alterssicherung vorgestellt, wobei das „ihr Konzept“ hervorgehoben werden muss, denn wichtige Bausteine des Konzepts bestehen aus ihren Vorschlägen, die aber gerade nicht konsentiert sind innerhalb der Koalition.

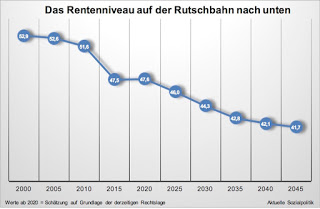

Und man muss dem Konzept der Ministerin eines lassen – es adressiert anders als die sehr klein portionierten Beschlüsse der Koalition eine, wenn nicht die zentrale Frage der rentenpolitischen Diskussion: das Rentenniveau, das sich seit Jahren auf einer Rutschbahn nach unten befindet (vgl. dazu ausführlicher den Beitrag Das große Durcheinander um Rentenniveau, Niveau der Renten, Rente als Wahlkampfthema. Und eine rechnerische Gewissheit mit fatalen Folgen vom 8. Oktober 2016 sowie der Beitrag vom 1. November 2016: Das Rentenreformdiskussionskarussell dreht sich. Die Umrisse der Folgen einer hilflos-konfusen Rentenpolitik werden erkennbar).

Zentraler Baustein des Gesamtkonzepts ist die Konkretisierung dessen, was sie schon seit längerem als „doppelte Haltelinie“ bezeichnet.

- Sie schlägt vor, dass das absinkende Rentenniveau stabilisiert werden soll und zwar auf einem Niveau von 46 Prozent. Das wird nach den bisherigen Vorausberechnungen 2026 erreicht. Dann würde es weiter absinken, nach 2030 gibt es sogar keine gesetzliche Sicherung nach unten mehr und es könnte 2045 bei 41,7 Prozent ankommen. Wenn man nicht gegensteuert. Bei der Präsentation der Gesamtkonzeption hat sie – wohl mit Blick auf die Gewerkschaften und andere Kräfte – eine „Ziellinie“ von 48 Prozent beim Rentenniveau genannt (also dem derzeitigen Niveau), die aber eher als „Wunschlinie, an die ich selbst nicht glaube“ rübergekommen ist

- Die zweite Haltelinie bezieht sich auf den Beitragssatz, hier plädiert Nahles in ihrem Konzept für eine Begrenzung, die über die bislang schon festgeschriebenen 22 Prozent bis 2030 hinausreicht. Konkret spricht sie von maximal 25 Prozent im Jahr 2045.

Nun ist allein schon aus logischen Gründen klar, dass es eine solche „doppelte Begrenzung“ (zum einen der mit der Rentenniveauabsenkung verbundenen Rentenkürzungen, wie aber auch der aus den Beiträgen generierten Finanzmittel durch eine Begrenzung des Anstiegs der Beitragssätze) nicht geht, wenn man die notwendigerweise sich öffnende Schere zwischen (geringeren) Einnahmen und (höheren) Ausgaben nicht auf anderem Weg wieder schließen kann.

Genau das soll ein weiterer Baustein ihres Konzepts leisten. Sie schlägt einen steuerfinanzierten „Demografiezuschuss“ vor. Konkret nennt sie ein Volumen von 1,5 Prozent der Rentenausgaben ab 2030 (das wären 4,5 Mrd. Euro), ansteigend auf 2,5 Prozent ab 2040 (7,7, Mrd. Euro).

Fazit: Die für die Zukunft anvisierte Stabilisierung eines weiter absinkenden Rentenniveaus soll dann vor allem aus der Steuerschatulle gestemmt werden, um die Beitragszahler nicht zu stark zu belasten.

Die Kosten für die „doppelte Haltelinie“ würden sich – so die Ministerin – übrigens halbieren, wenn ein weiterer Schritt gemacht wird, der in ihrem Konzept enthalten ist: die Einbeziehung der Selbständigen, die über keine ausreichende Alterssicherung verfügen. Auf der Pressekonferenz nannte die Ministerin hier die Zahl von drei Millionen, die sukzessive unter das Dach der Gesetzlichen Rentenversicherung geholt werden sollen. Die angesprochene Entlastung auf der Kostenseite kommt daher, dass die erst einmal über längere Zeit Einzahler sind, bevor die Inanspruchnahme der Leistungen kommt. Allerdings sind die Zahlen sehr umstritten. Vor kurzem meldete sich das DIW mit einigen Zahlen zu Wort: „Die meisten Selbständigen betreiben Altersvorsorge oder haben Vermögen, aber etwa 700.000 sorgen nicht genügend für das Alter vor“, so ist die Pressemitteilung des DIW überschrieben. »Mehr als die Hälfte der Selbständigen in Deutschland ist nicht bei einer obligatorischen Rentenkasse (gesetzliche Rentenversicherung oder berufsständische Versorgungswerke) versichert. Das bedeutet aber nicht, dass der Großteil finanziell unzureichend auf den Ruhestand vorbereitet ist. Denn mehr als die Hälfte der nicht obligatorisch versicherten Selbständigen hat eine Kapitallebensversicherung oder eine private Rentenversicherung. Vor allem ist aber oft Immobilien- sowie Anlagevermögen vorhanden.« Und weiter erfahren wir: »Insgesamt haben mindestens zwölf Prozent aller Selbständigen noch nicht hinreichend für das Alter vorgesorgt, denn sie Zahlen weder in die gesetzliche Rentenkasse oder in eine private Versicherung ein, noch haben sie ein größeres Vermögen (von 100.000 Euro). Wenn man die Messlatte für das Vermögen auf 250.000 Euro legt, gilt dies sogar für 16 Prozent aller Selbständigen, bei den Solo-Selbständigen sind es fast 20 Prozent. Alles in allem sieht DIW-Forscher Karl Brenke bei den Selbständigen nicht die Gefahr einer massenhaften Altersarmut – aber eine beachtliche Minderheit könnte später auf den Bezug der Grundsicherung im Alter angewiesen sein.« Ausführlicher dazu: Karl Brenke (2016): Die allermeisten Selbständigen betreiben Altersvorsorge oder haben Vermögen, in: DIW Wochenbericht Nr. 45/2016).

Apropos Grundsicherung und Altersarmut: Wie sieht es aus bei der ursprünglich im Koalitionsvertrag vereinbarten „solidarischen Lebensleistungsrente“? Die ist offensichtlich mittlerweile beerdigt worden, aber in dem Konzept von Nahles findet sich ein Nachfolger. Sie schlägt eine neue „Gesetzliche Solidarrente“ vor. Was muss man sich darunter vorstellen?

»Handlungsbedarf besteht … in den Fällen, in denen trotz langjähriger Beschäftigung und Zahlung von Rentenversicherungsbeiträgen im Alter Leistungen der Grundsicherung in Anspruch genommen werden müssen. Nach langjähriger Beitragszahlung zu einem obligatorischen Alterssicherungssystem im Alter wirtschaftlich ebenso dazustehen wie ohne diese Beitragszahlung, wird als unangemessen empfunden und unterminiert auf Dauer die Legitimation der gesetzlichen Rentenversicherung. Eine Anhebung des Sicherungsniveaus kann zwar in Einzelfällen dazu führen, Bedürftigkeit für Geringverdiener zu vermeiden. Je geringer die Vorleistung an Beiträgen jedoch ist, umso weniger wirksam ist eine Niveauanhebung gemessen an dem Ziel, für Geringverdiener eine eigenständige Alterssicherung unabhängig von Grundsicherungsleistungen zu erreichen … Mit der Solidarrente soll die Lebensleistung insbesondere von Geringverdienern und Menschen, die Angehörige gepflegt oder Kinder erzogen haben, honoriert werden und ein regelmäßiges Alterseinkommen oberhalb des regionalen Grundsicherungsbedarfs gesichert werden. Dafür soll die aus eigener Beitragszahlung erworbene Rente um einen Zuschlag so erhöht werden, dass der Rentenzahlbetrag 10 % über dem regionalen durchschnittlichen Grundsicherungsbedarf liegt. Die Solidarrente soll dafür als neue Leistung außerhalb des Renten- und Sozialhilferechts angelegt werden. Für die Verwaltung soll auf bestehende Leistungsträger zurückgegriffen werden. Auf diese Weise werden Brüche im bestehenden Versicherungssystem vermieden.« (BMAS 2016: 33 f.)

Wer kann diese Solidarrente nach Nahles bekommen, wenn es sie denn geben würde? Menschen, die einstens 35 Jahre, ab 2023 dann 40 Jahre lang Beiträge zur gesetzlichen Rentenversicherung gezahlt haben. Es soll eine „vereinfachte Einkommensprüfung“ geben, denn grundsätzlich ist Einkommen anzurechnen, aber man will bei dieser neuen Leistung abweichen von dem, was wir aus der bedürftigkeitsabhängigen Grundsicherung nach SGB XII kennen. Offensichtlich soll da ein neues Mischwesen aus „Nicht mehr nur“-Versicherungs- sowie „Auch, aber privilegierter“-Fürsorgeleistung geschaffen werden:

»Das Einkommen von Partnern soll bis zum 1,5-fachen der Pfändungsfreigrenze von der Anrechnung freigestellt werden, dies entspricht rund 1.600 Euro. Anders als bei der Grundsicherung im Alter und bei Erwerbsminderung wird keine Bedürftigkeitsprüfung stattfinden, das heißt Vermögen wird nicht von der Einkommensanrechnung erfasst. Es wird eine vereinfachte Einkommensprüfung erfolgen, die beispielsweise auf der letzten Steuererklärung basiert.

Das anzurechnende Einkommen wird einmalig zu Beginn festgestellt und ist dann für die gesamte Bezugszeit maßgeblich, sofern keine wesentlichen Veränderungen eintreten. Eine regelmäßige und wiederholte Bedürftigkeitsprüfung unter Offenlegung aller Einkommensverhältnisse, wie sie für den Erhalt von Grundsicherungsleistungen erforderlich ist, wird für die Solidarrente nicht notwendig sein.«

Das klingt nicht nur kompliziert, das würde es auch sein, wenngleich die Vereinfachung mit Blick auf das, was heute im Grundsicherungssystem passiert, hervorgehoben wird.

Fazit: Selbst die weit über die vereinbarten rentenpolitischen Maßnahmen für die Restlaufzeit der derzeitigen Bundesregierung hinausreichenden Reformvorschläge von Nahles, die wenigstens das zentrale Problem des Rentenniveaus zum Gegenstand politischen Handelns machen will, bleiben im bestehenden System gefangen, das zum einen durch bewusste politische Entscheidungen in seiner Stabilität schwer erschüttert wurde und weiter wird (was sich nicht nur am absinkenden Rentenniveau festmachen lässt, sondern beispielsweise auch an einer fortschreitenden Verlagerung der Kostenaufteilung weg von der Arbeitgeber- und hin zur Arbeitnehmerseite, man denke hier nur an die private Altersvorsorge, die eben nicht mehr nur einen ergänzenden, rein zusätzlichen Charakter hat, sondern seit den rot-grünen Reformen Anfang des Jahrtausends die Kürzungen im umlagefinanzierten gesetzlichen Versicherungssystem – angeblich – kompensieren soll.) Risiken und Kosten der Alterssicherung wurden zunehmend auf die Privathaushalte verlagert. In dem von interessierter Seite vielgepriesenen „Mehrsäulensystem“ wird es für die Bürger teurer, ein dem Leistungsniveau der GRV vergleichbares Niveau zu finanzieren – vor allem auch für junge Menschen, obgleich angeblich in deren Interesse die Umstrukturierung dringend notwendig war. Darauf weist der ausgewiesene Rentenexperte und frühere Vorsitzende des Sozialbeirats der Bundesregierung, Winfried Schmähl, in seinem Artikel Höchste Zeit für einen Ausstieg aus dem Ausstieg hin, der im „Wirtschaftsdienst“, Heft 10/2016, veröffentlicht worden ist. Er schreibt weiter: »Die Alterssicherungspolitik wurde in eine Sackgasse getrieben. Und wenn es nicht gelingt, eine „Rentenwende“ durchzusetzen, also einen Ausstieg aus dem politisch gewollten Ausstieg aus der lohnbezogenen und leistungsdefinierten GRV, dann wird die GRV zu einem Mindestsicherungssystem, das allenfalls für langjährig Versicherte Altersarmut verhindert, während viele andere auf bedürftigkeitsgeprüfte Transfers angewiesen sein werden.« Auch wenn es viele da oben nicht hören wollen: »So könnte z.B. 2030 ein Durchschnittsverdiener, wenn er mit 67 (!) Jahren „in Rente geht“, nur dann eine GRV-Rente oberhalb der Sozialhilfe bzw. Grundsicherung erreichen, wenn er mehr als 35 Versicherungsjahre – bewertet mit dem Durchschnittsentgelt (d.h. über 35 Entgeltpunkte) – aufzuweisen hat. Liegt das Entgelt bei nur 80% des Durchschnitts, dann sind bereits gut 40 Jahre erforderlich. Auch wenn eine Rente unterhalb des Grundsicherungsniveaus nicht notwendig zu einem Anspruch auf Grundsicherung führt, so ist weithin anerkannt, dass ein Sicherungssystem seine Legitimation verliert, wenn nach so langer Versicherungsdauer die Rente nicht einmal die bedürftigkeitsgeprüfte Grundsicherung erreicht, die ja keine Beitragszahlung voraussetzt.« Insofern ist das Rentenniveau eben von zentraler Bedeutung

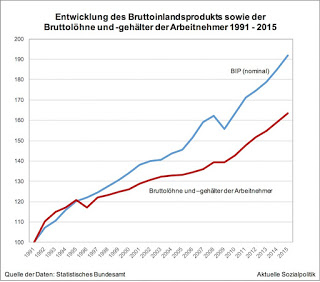

Die bestehende erste und mit ganz großem Abstand wichtigste (und übrigens für viele Menschen auch die einzige) Säule der Alterssicherung, die in der Vergangenheit ein absolutes Erfolgsmodell war, wird aber zum anderen auch durch tektonische Verschiebungen bei den unabdingbaren Voraussetzungen für eine erfolgreiche Funktionsfähigkeit des Systems herausgefordert, die sich auf den dem Rentensystem vorgelagerten Bereichen, vor allem dem Arbeitsmarkt, abspielen. Jetzt und vor allem in Zukunft wird sich die massive Abkopplung der Löhne für sehr viele Arbeitnehmer von der allgemeinen wirtschaftlichen Entwicklung, gemessen am BIP, negativ auswirken auf die Ansprüche, die sie in der GRV erwirtschaften können. Deshalb wird die Finanzierungsfrage eine ganz entscheidende werden, wenn es einem um ein Alterssicherungssystem geht, in dem nicht Millionen Menschen abgeschnitten werden von der ökonomischen Entwicklung der Gesamtgesellschaft. Man schaue sich nur die wachsende Lücke zwischen der Entwicklung des Bruttoinlandsprodukts und den Bruttolöhnen und -gehältern an (und selbst von denen wird nur der Teil bis zur Beitragsbemessungsgrenze zur Finanzierung der Rentenversicherung herangezogen). Man kann es drehen und wenden, wie man will – wir brauchen ein Finanzierungssystem, dass auch aus den Quellen gespeist werden muss, die sich bislang der Finanzierung entziehen oder nur anteilig über einen Bundeszuschuss aus Steuermitteln irgendwie beteiligt werden. Außer, man interessiert sich nicht wirklich für die Rutschbahn nach unten in einen mehr als kargen Lebensabend für viele neben den anderen, denen es auch in Zukunft im Alter sehr gut gehen wird, weil sie über mehrere Einkommens- und Vermögensquellen verfügen.