Das sind Meldungen, um die uns viele andere Länder beneiden: »Der Arbeitsmarkt brummt: Die Zahl der Beschäftigten ist 2017 so stark gestiegen wie seit zehn Jahren nicht und erreicht eine neue Rekordmarke«, kann man beispielsweise diesem Artikel entnehmen: Zahl der Beschäftigten erreicht neuen Höchststand.

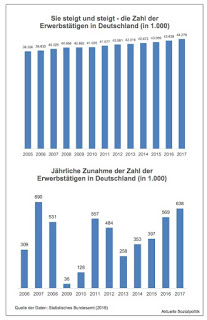

»Die Zahl der Arbeitsplätze steigt weiter, die Zahl der Beschäftigten liegt mit 44,3 Millionen Personen sogar höher als jemals zuvor. Und: Laut Statistischem Bundesamt hat sich der Jobaufbau mit einem Plus von 1,5 Prozent sogar noch beschleunigt. So hoch war das Plus zuletzt 2007.«

Diese und viele andere Meldungen beziehen sich auf eine Mitteilung des Statistischen Bundesamtes, die unter der Überschrift Zahl der Erwerbstätigen im Jahr 2017 um 1,5 Prozent gestiegen veröffentlicht wurde: »Im Jahresdurchschnitt 2017 waren rund 44,3 Millionen Personen mit Arbeitsort in Deutschland erwerbstätig. Nach ersten vorläufigen Berechnungen des Statistischen Bundesamtes (Destatis) lag die Zahl der Erwerbstätigen im Jahr 2017 um 638.000 Personen oder 1,5 % höher als im Vorjahr. Dies war die höchste Zunahme seit dem Jahr 2007 (+ 690.000 Personen oder + 1,7 %). Damit setzte sich der seit 12 Jahren anhaltende Anstieg der Erwerbstätigkeit dynamisch fort. Eine gesteigerte Erwerbsbeteiligung der inländischen Bevölkerung sowie die Zuwanderung ausländischer Arbeitskräfte glichen negative demografische Effekte aus, so dass im Jahr 2017 die höchste Zahl an Erwerbstätigen seit der Wiedervereinigung erreicht wurde.«

Auch die Bundesagentur für Arbeit hat sich hier zu Wort gemeldet: Jahresrückblick 2017. Sehr gute Entwicklung des Arbeitsmarktes, so hat sie ihre Pressemitteilung vom 3. Januar 2018 überschrieben: »Wie schon in den Vorjahren hat die sozialversicherungspflichtige Beschäftigung 2017 stärker zugenommen als die Erwerbstätigkeit. Die übrigen Formen der Erwerbstätigkeit z.B. geringfügige Beschäftigung oder Selbstständigkeit waren weiterhin rückläufig. Im Juni 2017 waren 32,17 Mio. Arbeitnehmer sozialversicherungspflichtig beschäftigt. Das waren 722.000 mehr als ein Jahr davor.«

Schaut man sich die Verteilung der Beschäftigungszuwächse genauer an, dann wird man feststellen, dass das Wachstum vor allem von den Dinstleistungsjobs getragen wird – was zum einen sicher die seit einiger Zeit gut laufende inländische Nachfrage spiegelt, zum anderen aber zeigen die Zahlen des Statistischen Bundesamtes, dass es vor allem neue Jobs in staatlichen bzw. staatsnahen Dienstleistungsbereichen sind:

»Nach Wirtschaftsbereichen betrachtet gab es im Jahr 2017 im Vorjahresvergleich mit +536.000 Personen den stärksten Anstieg bei der Zahl der Erwerbstätigen mit Arbeitsort in Deutschland in den Dienstleistungsbereichen (+1,7 %). Den größten absoluten Anteil daran hatten die Öffentlichen Dienstleister, Erziehung, Gesundheit mit +214.000 Erwerbstätigen (+2,0 %).«

Vor dem Hintergrund der Arbeitsmarktdiskussion der vergangenen Jahre ist auch diese Information der Bundesstatistiker von Bedeutung: »Während die Zahl der sozialversicherungspflichtig Beschäftigten weiter anstieg, war die Summe der marginal Beschäftigten (darunter geringfügige Beschäftigung) weiter rückläufig. Auch die Zahl der Selbstständigen einschließlich mithelfender Familienangehöriger sank im selben Zeitraum um 26.000 Personen (– 0,6 %) auf 4,3 Millionen.« Damit setzt sich ein Trend am aktuellen Rand der Entwicklung fort, der ein oftmals kritisiertes Muster der Vergangenheit relativiert – nach dem die zusätzliche Beschäftigung vor allem über „atypische“ Beschäftigungsverhältnisse aufgebaut wird, also vereinfacht gesagt zwar neue Jobs entstehen, diese aber prekär und von schlechter Qualität sind. Das war so, in der Vergangenheit, aber bereits seit einigen Jahren verändert sich was bei den Beschäftigungszunahmen.

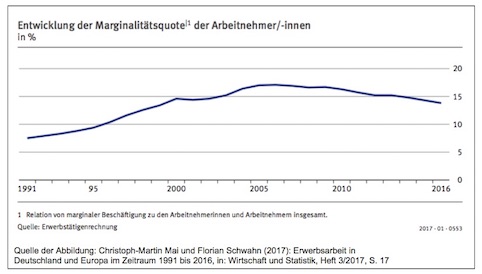

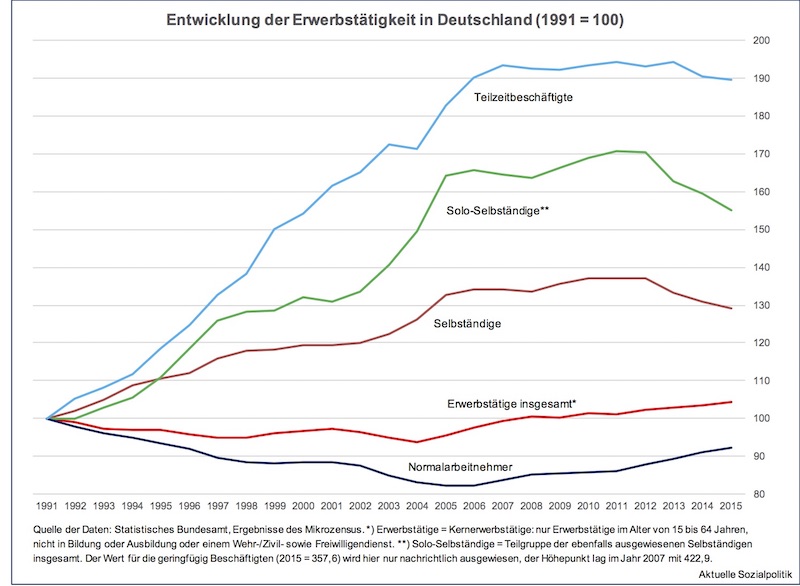

Christoph-Martin Mai und Florian Schwahn fassen die Entwicklung und die angedeutete Veränderung in ihrem Beitrag – aus dem die nebenstehende Abbildung entnommen wurde – so zusammen: Für den Zeitraum zwischen 1991 und 2007 zeigt sich ein erheblicher Anstieg der marginalen Beschäftigung um rund 3,4 Millionen. Die quantitativ wesentliche Gruppe unter den marginal Beschäftigten sind die geringfügig entlohnt Beschäftigten. Dagegen nahm die sozialversicherungspflichtige Beschäftigung im gleichen Zeitraum sogar stärker ab. Zwar gab es mehr sozialversicherungspflichtig Beschäftigte in Teilzeit, die Beschäftigungsgewinne wurden durch Rückgänge bei der Vollzeitbeschäftigung aber mehr als kompensiert. Der damalige Bedeutungsgewinn der marginal Beschäftigten wird daran erkennbar, dass für 2006 deren Anteil, gemessen an allen Arbeitnehmern, mit 17,1 Prozent ausgewiesen wird. Die Marginalitätsquote lag zu diesem Zeitpunkt mehr als doppelt so hoch wie im Jahr 1991. Und die zweite Phase wird dann so beschrieben:

»Zwischen den Jahren 2006 und 2016 verlief die Marginalitätsquote in ihrer Entwicklung zumeist rückläufig. Dagegen nahm die sozialversicherungspflichtige Beschäftigung wieder verstärkt zu. Dieser Anstieg vollzog sich sowohl bei den Vollzeit- wie auch den Teilzeitbeschäftigten, war bei letzteren aber höher. Damit ist die Rekordentwicklung bei der Erwerbstätigkeit seit dem Jahr 2006 in Form eines ununterbrochenen Wachstums der Erwerbstätigenzahl überwiegend auf den Anstieg der sozialversicherungspflichtig Beschäftigten in Teilzeit zurückzuführen. Die Marginalitätsquote der Arbeitnehmer/-innen ist dagegen gegenüber 2006 um rund 3 Prozentpunkte zurückgegangen und lag nunmehr im Jahr 2016 bei 13,8 % … Die Teilzeitquote der Erwerbstätigen im Alter zwischen 20 und 64 Jahren … erreichte in Deutschland im Jahr 2015 mit 26,8 % ihren bisherigen Höchststand. Damit liegt die deutsche Teilzeitquote weit über dem EU-28-Durchschnitt von 19,0%. Lediglich in den Niederlanden (46,9 %) und in Österreich (27,7 %) war Teilzeitbeschäftigung noch stärker verbreitet. Der Anstieg der Teilzeitquote ist langfristig: Im Jahr 1991 betrug die Quote noch 14,3 %.« (Mai/Schwahn 2017: 18).

Vergleichbare Befunde wurden bereits in meinem Blog-Beitrag Sie wächst und wächst, „die“ Beschäftigung. Aber welche eigentlich? Eine Dekomposition der Erwerbstätigenzahlen vom 3. Mai 2017 ausdifferenziert.

In der dort publizierten Abbildung erkennt man ebenfalls, dass sich seit 2007, vor allem aber seit 2011 etwas verändert: Die Zahl der „Normalarbeitnehmer“ hat nach 1991 abgenommen, eine Trendwende dieses Abbauprozesses ist erst ab 2007 und mit einer gewissen Dynamik vor allem seit 2011 zu erkennen – das spiegelt sicher die insgesamt gute Arbeitsmarktentwicklung der vergangenen Jahre in Verbindung mit den Engpasserfahrungen eines Teils der Unternehmen, die vor allem auch demografisch bedingt sind, wider. Am aktuelle Rand der Entwicklung nehmen die Vollzeitstellen im sozialversicherungspflichtigen Bereich wieder zu hinsichtlich ihres Beitrags zur Zahl der zusätzlichen Erwerbstätigen. Die veränderte allgemeine Arbeitsmarktlage schlägt sich auf nieder bei der Entwicklung der Selbständigen und darunter bei der Gruppe der Solo-Selbständigen. Deren Zahl hat sich bis 2012 stark erhöht, seitdem geht sie wieder zurück, was auch den Rückgang bei den Selbständigen insgesamt erklären kann. Sicher auch deshalb, weil bisherige Solo-Selbständige, die sich eher aus der Not heraus selbständig gemacht haben, nun wieder in abhängige Beschäftigungsverhältnisse wechseln.«

Aber auch aktuell entfallen die meisten zusätzlichen Erwerbstätigen auf den Bereich der sozialversicherungspflichtigen Teilzeitarbeit. Damit wird die langjährige Entwicklung fortgeschrieben.

Die nebenstehende Abbildung verdeutlicht den weiter anhaltenden Bedeutungsgewinn der Teilzeitbeschäftigung durch einen Vergleich mit der Entwicklung des Arbeitsvolumens. Das hat im vergangenen Jahr gerade einmal das Niveau nach der Wiedervereinigung wieder erreicht – gleichzeitig ist die Zahl der Erwerbstätigen deutlich angestiegen. Und hier sind wir bei einem überaus relevanten und nicht zu unterschätzenden Aspekt angekommen: Wenn auch jetzt wieder in den meisten Medienberichten davon gesprochen wird, dass über 600.000 neue Arbeitsplätze geschaffen worden sind, dann muss man immer im Hinterkopf behalten, dass sich viele Menschen darunter eine bestimmte Form der Beschäftigung vorstellen, die dem entspricht, was die Statistiker einen „Normalarbeitnehmer“ nennen. Also vollzeitig und unbefristet und halbwegs „ordentlich“ entlohnte Beschäftigte. Diese sozialversicherungspflichtige Vollzeitbeschäftigung hat tatsächlich seit 2011 (wieder) zugenommen, aber sie ist nur eine Teilmenge dessen, was sich unter der Kategorie „Erwerbstätige“ subsumiert.

Der entscheidende Punkt: Die Zahl der Erwerbstätigen sagt nicht, dass es sich um halbwegs normale Jobs handelt, die hinter der Zahl stehen, das kann sein, muss aber nicht. Ein zugespitztes Beispiel dazu: Eine vollzeitbeschäftigte Mitarbeiterin im Einzelhandel (bislang also = 1 Erwerbstätige) wird ersetzt durch zwei teilzeitbeschäftigte Verkäuferinnen (= 2 Erwerbstätige) oder gar durch vier geringfügig Beschäftigte (= 4 Erwerbstätige) – obgleich die Arbeitszeit (40 Stunden pro Woche) gleich geblieben ist.

Auch mit Blick auf die aktuelle Beschäftigungsentwicklung sehen wir weiterhin – trotz des ebenfalls beobachtbaren Anstiegs der sozialversicherungspflichtigen Vollzeitarbeit – einen weiteren Bedeutungsgewinn der (sozialversicherungspflichtigen) Teilzeitarbeit. Das kann man durchaus begrüßen, denn oftmals handelt es sich tatsächlich auch um die von den Betroffenen gewünschte Arbeitszeitform. Aber man muss dann auch konsequent an die sozialpolitisch relevanten Implikationen erinnern:

Zum einen hat das eine geschlechterpolitische Dimension, denn Teilzeit ist immer noch primär eine Sache der Frauen. Hinzu kommt, dass Teilzeitarbeit überdurchschnittlich stark in Branchen vertreten ist, in denen wir mit einem niedrigen Lohnniveau konfrontiert sind – und selbst innerhalb der Branchen konnten Studien zeigen, dass es einen Lohnunterschied gibt zwischen Arbeitnehmern in Teil- und Vollzeit.

Sozialpolitisch besonders brisant ist die Tatsache, dass wichtige Teile unseres sozialen Sicherungssystems, von der Arbeitslosenversicherung bis hin (vor allem) zur Rentenversicherung, auf dem Modell der möglichst ohne Unterbrechungen praktizierten Vollzeit-Erwerbsarbeit mit einer (mindestens) durchschnittlichen Vergütung basieren, man denke hier nur an die Mechanik der Rentenformel (vgl. hierzu die §§ 64 ff. SGB VI). In der gesetzlichen Rentenversicherung hat man keine reale Chancen, eigenständig ausreichende Sicherungsansprüche aufzubauen, wenn man „nur“ und das über längere Zeiträume Teilzeit arbeitet. In Kombination mit den Merkmalen „Frauen“ und „Niedriglöhne“ hat man dann – wenn keine anderweitige abgeleiteten ausreichenden Sicherungsansprüche existieren oder diese wegbrechen – eine sichere Quelle zukünftiger Altersarmut.

Anders formuliert: Wenn man die zunehmende Teilzeiterwerbsarbeit als eine gute Entwicklung interpretiert, dann muss man auch unsere sozialen Sicherungssysteme auf dieses expandierende Beschäftigungsmodell ausrichten und umstellen, ansonsten fahren hier zwei Züge aufeinander zu.

Interessant bei der aktuellen Berichterstattung ist die Tatsache, dass es nicht nur Jubelmeldungen über das andauernde deutsche „Jobwunder“ gibt, sondern in vielen Beiträgen wird sogleich mahnend der Finger gehoben und von einem bevorstehenden bzw. bereits immer stärker zu Tage tretenden „Jobdilemma“ gesprochen wird. Stellvertretend dafür dieser Meinungsbeitrag von Dorothea Siems: Das Jobwunder wird zum Jobdilemma: »Die boomende Konjunktur hat ihre Schattenseite. Es gibt enormen Fachkräftemangel, was die Betriebe an der Expansion hindert. Und die Langzeitarbeitslosen werden nicht weniger. Es droht eine Spaltung … Der Fachkräftemangel erfasst immer mehr Regionen und Branchen … Trotz guter Konjunkturlage gelingt es bisher nicht, einen Großteil der Langzeitarbeitslosen in Lohn und Brot zu bringen … Deutschland droht damit in Zukunft ein zunehmend gespaltener Arbeitsmarkt mit wachsendem Fachkräftemangel auf der einen Seite und einer nicht kleinen Gruppe kaum vermittelbarer Transferempfänger auf der anderen.«

Nun kann man – wie das viele tun – lange und intensiv darüber streiten, ob, wann und wo genau Fachkräftemangel gegeben ist. Die Perspektive vieler Arbeitgeber ist da nachvollziehbarerweise eine andere als auf der Arbeitnehmerseite.

Der entscheidende Punkt ist aber, dass ein Blick auf die Entwicklung der Arbeitsangebotsseite – gemessen am Erwerbspersonenpotenzial, also alle dem Arbeitsmarkt irgendwie zur Verfügung stehenden Personen – verdeutlichen kann, dass wir es mit einem quantitativen (und teilweise weitaus bedeutsamer mit einem qualitativen) Strukturbruch zu tun haben, der bereits seit Jahren läuft: Betrachtet man nur die demografische Seite, dann verliert der deutsche Arbeitsmarkt schon seit langem jedes Jahr eine Großstadt an Arbeitskräften, die altersbedingt mehr ausscheiden als unten jüngere nachwachsen. Die Abbildung verdeutlicht die Größenordnung – die sich noch weiter in den negativen Bereich ausweiten wird, denn die richtig geburtenstarken Jahrgänge werden erst in den kommenden Jahren aus dem Erwerbsarbeitsleben ausscheiden. Warum dann aber trotzdem und bei aller Differenzierung hinsichtlich des Arbeitsvolumens die Rekordmeldungen die Zahl der Erwerbstätigen betreffend? Die Antwort kann man ebenfalls der Abbildung entnehmen. Der Demografie-Effekt, der für sich allein genommen schon seit längerem zu einer erheblichen Abnahme der Beschäftigten hätte führen müssen, wurde und wird (noch) kompensiert durch zwei andere Effekte:

- Vor allem seit 2012 wirkt der Migrationseffekt – also die Zunahme des Arbeitsangebots durch Zuwanderung, wobei wir hier nicht nur an die Flüchtlinge denken dürfen, sondern auch die Zuwanderung aus anderen EU-Staaten im Blick haben sollten.

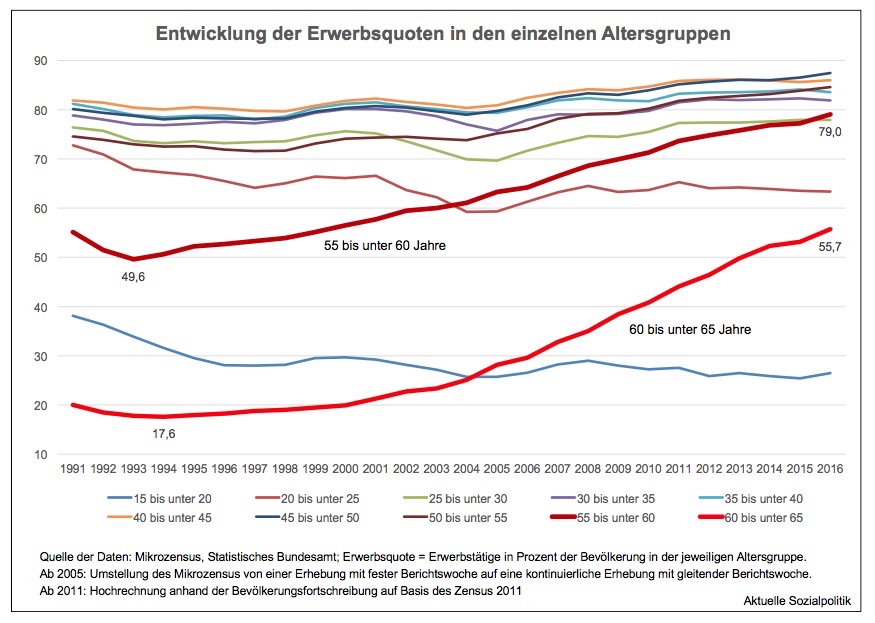

- Und zum anderen werden positive Saldenwerte für den Verhaltenseffekt ausgewiesen. Darunter versteht man vor allem zwei Effekte: Einerseits die Zunahme der Erwerbsbeteiligung der Frauen, hierbei vor allem der Mütter mit kleinen Kindern sowie die der Älteren.

Die Abbildung verdeutlicht die enorme Zunahme der Erwerbsquoten der 55- bis unter 60-Jährigen sowie der 60- bis unter 65-Jährigen. Wobei auch hier gilt – die Erwerbsquote berücksichtigt jede Form der Beschäftigung, also auch eine nur geringfügige Beschäftigung und die Selbständigen. Wenn man nur die Anteilswerte der sozialversicherungspflichtig Beschäftigten in den höheren Altersgruppen betrachtet, dann sieht der Befund schon deutlich ernüchternder aus, was vor allem für die Renten von Bedeutung ist. Das wurde Anfang Dezember 2017 wieder kurz auf die Tagesordnung gesetzt, als die OECD ihre Studie Pensions at a Glance 2017: OECD and G20 Indicators veröffentlichte. Die FAZ berichtete über die von der OECD präsentierten Zahlen:

»Bei der Beschäftigung Älterer hat Deutschland einer Studie zufolge im internationalen Vergleich in den vergangenen Jahren am meisten zugelegt … Bei den 55- bis 64-Jährigen hat Deutschland seit 2000 die Beschäftigungsrate um mehr als 30 Prozentpunkte gesteigert … Bei den 55- bis 59-Jährigen sind in Deutschland etwa 80 Prozent in Beschäftigung, bei den 60- bis 64-Jährigen noch rund 56 Prozent.«

Das hört sich doch super an – aber auch hier muss man eben genauer hinschauen. Dazu der rentenpolitische Sprecher der Bundestagsfraktion der Linken, Matthias W. Birkwald, unter der Überschrift OECD-Aussagen zur Beschäftigung Älterer sind irreführend:

»Die OECD-Erfolgsmeldungen zur gestiegenen Erwerbstätigkeit von Älteren sind komplett irreführend. Betrachtet man die nur für die Rente entscheidende Zahl der sozialversicherungspflichtig Beschäftigten, so ist die Situation von Älteren auf dem Arbeitsmarkt weiter verheerend … Demnach gehen nur 36 Prozent – und damit nur jeder Dritte – im Alter von 60-64 Jahren noch einer sozialversicherungspflichtigen Beschäftigung nach und nur jeder Vierte arbeitet noch sozialversicherungspflichtig in Vollzeit. Gleichzeitig arbeiten heute 900.000 Menschen im Alter von 60 Jahren bis zur Regelaltersgrenze ausschließlich in einem prekären Minijob. Das sind 76 Prozent mehr als im Jahr 2012 … Die Konsequenz: Nur 37 Prozent der neuen Rentnerinnen und Rentner wechseln aus einer stabilen und versicherungspflichtigen Beschäftigung in den Ruhestand. Stattdessen sind Arbeitslosigkeit, Krankheit oder Nichterwerbstätigkeit vor Rentenbeginn immer noch weit verbreitet.«

Aber abschließend wieder zurück zur Abbildung mit dem Erwerbspersonenpotenzial. Es ist wichtig darauf hinzuweisen, dass die dort dargestellten Komponenten erst einmal nur Quantitäten sind. Selbst wenn man rechnerisch eine Kompensation hinbekommen könnte, bedeutet das noch lange nicht, dass das auch mit qualitativen Entsprechungen erfolgt. An dieser Stelle wird deutlich erkennbar, warum sich die in der Gleichzeitigkeit von „Jobwunder“ und „Jobdilemma“ formulierte Zunahme der Spannungen auf vielen Teilarbeitsmärkten erst am Anfang befindet. Denn viele derjenigen, die derzeit und vor allem in den kommenden fünfzehn Jahren altersbedingt aus dem Erwerbsleben ausscheiden, gehören zu der für die deutsche Volkswirtschaft so wichtigen Gruppe der Facharbeiter, Handwerker oder Angestellte mit einer qualifizierten Berufsausbildung. Allein für deren Ersatz braucht man entsprechend qualifizierte Arbeitskräfte. Wir sehen das hier relevante Problem bei vielen Flüchtlingen wie unter einem Brennglas – es gibt erhebliche Passungsprobleme mit den Anforderungen der Erwerbsarbeitswelt, was deren offene Stellen angeht. Das betrifft aber auch viele der „einheimischen“ Arbeitslosen, vor allem der Langzeitarbeitslosen, an denen die quantitativ gute Beschäftigungsentwicklung der vergangenen Jahre weitgehend vorbeigegangen ist.

Das nun hat viele Gründe – es gibt nicht „die“ Langzeitarbeitslosen. Aber immer wieder stößt man auf das Problem fehlender Berufsausbildungen bei den Betroffenen. Und gleichzeitig ist der potenzielle „Nachschub“ in diese Gruppe gesichert, denn unter den 20- bis 30-Jährigen haben wir zahlreiche Personen, die über keinen Berufsabschluss verfügen und damit besonders risikobehaftet sind, von sich verfestigender Arbeitslosigkeit getroffen zu werden.

Vor diesem Hintergrund muss man dann auch die Aussage von Dorothea Siems in ihrem Kommentar Das Jobwunder wird zum Jobdilemma lesen: »Leider war die Arbeitsmarktpolitik der großen Koalition in den letzten vier Jahren völlig ungeeignet, das deutsche Job-Dilemma aufzulösen.«

Nur ist es nicht so, als ob das nicht in den vergangenen vier Jahren massiv kritisiert wurde – viele Arbeitsmarktexperten, die einen realistischen Blick auf die Komplexität der Arbeitswelt haben, plädieren seit langem für eine massive Qualifizierungsoffensive gerade mit Blick auf die Risikogruppe der ungelernten jüngeren Arbeitnehmer bzw. Arbeitslosen. Seit Jahren wird auch hier gefordert, mit einem großzügigen Förderprogramm Anreize zu setzen, einen qualifizierten Berufsabschluss zu erwerben. Diese Investition würde sich mehrfach amortisieren. Dazu konnte sich die Politik bis heute nicht durchringen, obgleich es so ein Programm bis in die 1970er Jahre in der Arbeitsförderung schon mal gegeben hat, man also nichts Neues erfinden muss.

Und mit Blick auf die Langzeitarbeitslosen wird ebenfalls seit Jahren eine vernünftig ausgestaltete öffentlich geförderte Beschäftigung gefordert, die zum einen gerade nicht in irgendwelchen arbeitsmarktfernen Nischen und zu teilweise hanebüchenen Bedingungen angeboten werden darf, sondern am, im und neben dem normalen Erwerbsarbeitsmarkt – wodurch sich eine andere Form der Qualifizierung durch „echte“ Arbeit realisieren ließe. Zugleich wird hierbei für wirklich professionelle Beschäftigungsunternehmen plädiert, die als Scharnier zwischen der Welt der Langzeitarbeitslosigkeit und der Welt der „normalen“ Unternehmen fungieren, die Brücken bauen können, zugleich aber auch in der Lage sind, die besonderen Belastungen und Einschränkungen der Geförderten aufzufangen und Hilfestellungen zu geben. Dass das alles unter den Primat der Freiwilligkeit und nicht des sanktionsbewehrten Zwangs stattfinden sollte und muss, sei hier nur der Vollständigkeit halber zu Protokoll gegeben.

Das alles wird seit Jahren diskutiert und zahlreiche gute Konzepte liegen vor – wir haben kein Erkenntnis- oder Konzeptproblem, sondern schlichtweg ein Umsetzungsproblem. Man kann auch sagen, wir haben offensichtlich eine Art Arbeitsverweigerung der Politik in diesem Bereich.

Die Folgen des unterlassenen Handelns fallen uns jetzt sprichwörtlich auf die Füße und das wird man alles nicht per Knopfdruck reparieren können.

Nachtrag am 04.01.2018:

Die in der ursprünglichen Fassung dieses Beitrags verwendete Abbildung zum Arbeitsangebot (gemessen am Erwerbspersonenpotenzial) wurde aktualisiert und ausgetauscht. Die für 2016 und 2017 ausgewiesenen Werte in der alten Abbildung basieren auf dem IAB-Kurzbericht 20/2016. Die in der aktualisierten Abbildung verwendeten Werte für 2016 und 2017 stammen aus dem IAB-Kurzbericht 09/2017. Mittlerweile gibt es noch neuere Werte für 2017, vgl. dazu IAB-Kurzbericht 21/2017. Die werden hier aber nicht verwendet. Warum wird in der Abbildung am Beispiel des Verhaltenseffekts erläutert.