Zwei Dinge muss man wissen, wenn man sich mit Sozialpolitik beschäftigt: Zum einen hängen die Dinge mehrfach verschachtelt miteinander zusammen, was aber immer auch bedeutet, dass man mitdenken muss, was in anderen Systemen passiert, wenn man irgendwo Veränderungen macht oder diese vorschlägt. Und zum anderen: Oftmals werden Aspekte, die schon seit langem bekannt sind, als neue Botschaft unters Volk gebracht.

Ein aktuelles Fallbeispiel dazu betrifft die Debatte über Altersarmut, Rentenversicherung und den Mindestlohn. Unter der Überschrift Mindestlohn reicht nicht für Rente oberhalb der Grundsicherung kann man auf Zeit Online lesen:

»Ein Gehalt auf Mindestlohnniveau reicht auch nach 45 Beitragsjahren nicht für eine Rente oberhalb der Grundsicherung. Vielmehr müsste der Stundenlohn dafür bei 11,68 Euro liegen, wie aus einer Antwort der Bundesregierung auf eine Anfrage der Linken hervorgeht.

Die 11,68 Euro werden gebraucht, um eine Nettorente zu bekommen, die über dem durchschnittlichen Bruttobedarf in der Grundsicherung in Höhe von 788 Euro monatlich liegt. Zugrunde gelegt werden bei der Rechnung eine Wochenarbeitszeit von 38,5 Stunden und 45 Arbeitsjahre.

Der Linken-Abgeordnete Klaus Ernst wird dann mit dieser Aussage zitiert: »Wer einen Mindestlohn erhalte und 45 Jahre einen vollen Job mache, habe im Rentenalter nur Anspruch auf Sozialhilfe. „Das ist eine Blamage für unseren Sozialstaat.“ Der Mindestlohn müsse deutlich steigen.«

Das interessierte Publikum sei an dieser Stelle darauf hingewiesen, dass das grundsätzliche Problem des gesetzlichen Mindestlohns hinsichtlich seiner Nicht-Funktionalität im bestehenden Rentensystem mit Blick auf die Zielsetzung einer Rente oberhalb der Grundsicherung seit langem bekannt und in der Mindestlohn-Debatte wurde immer wieder auch darauf hingewiesen. An dieser Stelle der Verweis auf meinen Blog-Beitrag 8,17 Euro, 10,98 Euro bzw. eigentlich 11,94 Euro pro Stunde. Und 2028 dann 17,84 Euro. Es geht um den existenzsichernden Mindestlohn vom 17. Februar 2015.

Die damals gewählte (und nur auf den ersten Blick) verwirrende Überschrift soll andeuten, dass es entscheidend darauf ankommt, aus welcher Perspektive man den Mindestlohn bewertet. Genau darum geht es ja auch bei der aktuellen Meldung, wenn beispielsweise der Linken-Abgeordnete Klaus Ernst mit diesen Worten zitiert wird: „Der Mindestlohn soll vor Armut schützen – gerade auch im Alter. Doch mit 8,50 Euro wird dieses Ziel nicht annähernd erreicht.“ Der eine oder andere wird sich erinnern an die heftige Debatte im Vorfeld der Einführung des gesetzlichen Mindestlohns, in der die Befürworter dieser Lohnuntergrenze tatsächlich immer auch so argumentiert haben: Man soll von der Arbeit leben können – und beispielsweise nicht auf ergänzende, das Erwerbseinkommen aufstockende Hartz IV-Leistungen aus dem Grundsicherungssystem angewiesen sein. Und eine Altersrente oberhalb der Grundsicherung für Ältere soll auch drin sein.

Der Vollständigkeit halber mit Blick auf die hier besonders interessierenden Perspektiven sollte darauf hingewiesen werden, dass die Gegner des Mindestlohns (und vor allem seiner konkreten Höhe) im Wesentlichen abgestellt haben (und das trotz der mittlerweile vorliegenden empirischen Evidenz immer noch tun) auf die behaupteten negativen Beschäftigungseffekte des Instruments und kaum bis gar nicht auf die sozialpolitische Funktionalität eingegangen sind. Dieser Unterschied wird gleich noch mal höchst bedeutsam werden.

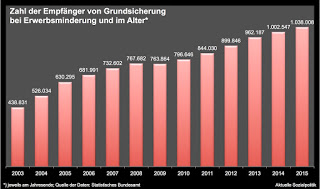

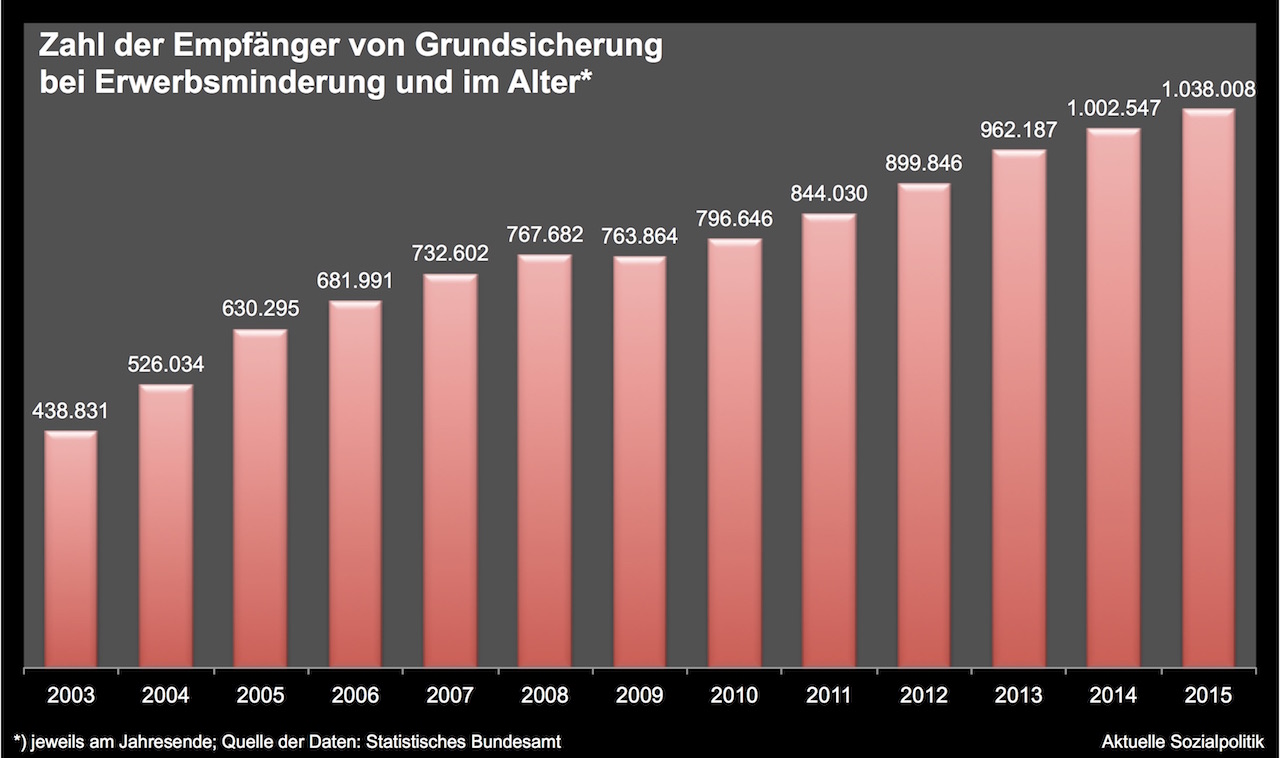

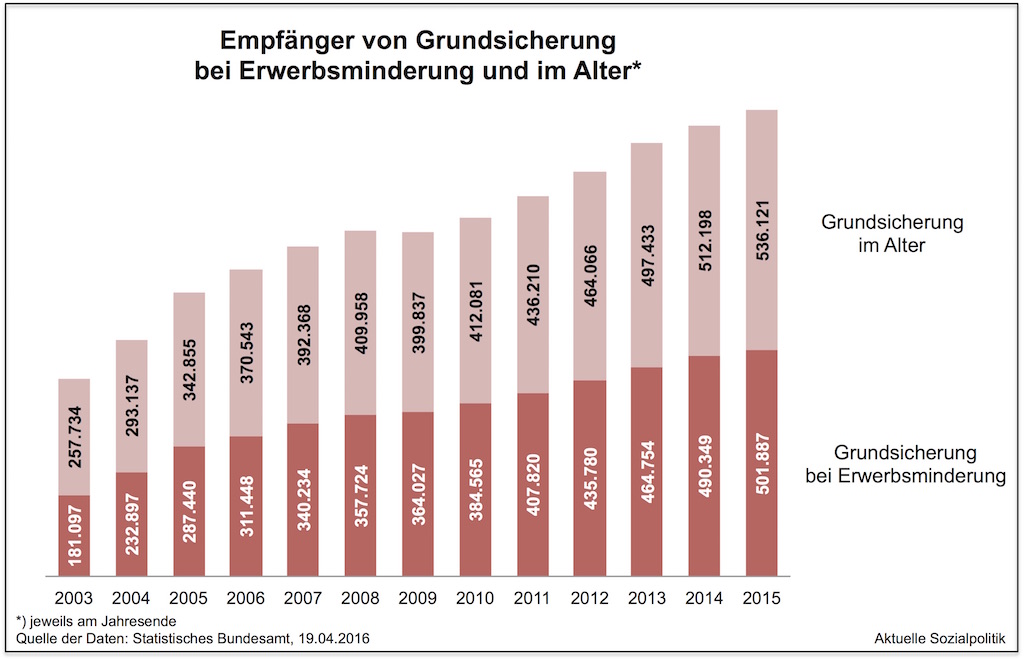

Wie es mit der existenzsichernden Funktion des seit dem 1. Januar 2015 in Kraft gesetzten gesetzlichen Mindestlohns in Höhe von 8,50 Euro pro Stunde (für fast, aber eben nicht alle) bestellt ist, wurde bereits im Februar 2015 in diesem Blog mit Bezug auf eine damals veröffentlichte Ausarbeitung des Rentenexperten Johannes Steffen aus Bremen dargestellt. Wobei man gleich anmerken sollte, dass es bei der existenzsichernden Funktion des Mindestlohns nicht um etwas Singuläres geht, sondern man muss von mehreren (am Grundsicherungsniveau gemessenen) Existenzsicherungen sprechen, darunter mindestens zwei: Geht es um die Existenzsicherung im Hier und Jetzt der Arbeitswelt, wenn man zu diesem Lohn arbeitet bzw. arbeiten muss – oder geht es um die aus einer solchen Arbeit in Zukunft erzielbaren Existenzsicherung im Alter, wenn man davon ausgeht, dass die gesetzliche Rente die einzige Einkommensquelle darstellen wird? Die Unterscheidung ist nicht nur theoretisch, sondern – wie Steffen damals hat zeigen können – von größter praktischer Relevanz. Und mit Blick auf die Zukunft, das sei hier vorangestellt, doppelt problematisch.

Beginnen wir mit der Einordnung des Hier und Jetzt, also der Gegenwart auf dem Arbeitsmarkt. Das Prüfergebnis war: Es kann funktionieren, mit der Existenzsicherung durch die 8,50 Euro, wenn man einige notwendige Rahmenbedingungen beachtet – und wenn man akzeptiert, dass das jeweiligen Grundsicherungsniveau der Maßstab für „Existenzsicherung“ ist, was man durchaus mit guten Gründen in Frage stellen kann, wenn man an die Diskussion über die Kritik an der Höhe der Hartz IV-Leistungen denkt. Unbeschadet dieses Einwands ergibt sich dann der folgende Befund, der hier aus dem Blog-Beitrag vom Februar 2015 zitiert wird:

»Wenn man auf dieser Grundlage die Frage stellt, welcher Stundenlohn notwendig ist, damit ein Single in Vollzeitarbeit keinen Anspruch mehr hat auf aufstockende Leistungen aus dem Grundsicherungssystem (SGB II), dann ergibt sich der erste Wert für einen existenzsichernden Mindestlohn: »Nach gegenwärtigem Stand wäre dies ein Brutto-Stundenlohn in Höhe von 8,17 Euro oder monatlich 1.333 Euro«, so Johannes Steffen. Insofern könnte man an dieser Stelle also zu dem Ergebnis kommen, dass der gesetzliche Mindestlohn von 8,50 Euro pro Stunde zu einer Existenzsicherung führt, wenn man diese daran bemisst, dass man keine Ansprüche mehr auf SGB II-Leistungen hat. Allerdings gilt das nur unter den beschriebenen Rahmenbedingungen, also eine alleinstehende Person in Vollzeit. Anders würde es aussehen, wenn weitere Haushaltsmitglieder dazu kommen und vor allem natürlich, wenn Teilzeit gearbeitet oder – bei Aufstocken sehr häufig – nur eine geringfügige Beschäftigung ausgeübt wird. Aber das kann man nicht dem Mindestlohn an sich anlasten. Für den hier definierten Referenzfall Alleinstehende und Vollzeit würde es funktionieren mit en 8,50 Euro.«

Anders stellt sich die Situation dar, wenn es um eine existenzsichernde Rentenleistung geht. Hier kam Steffen zu einem in zweifacher Hinsicht überaus ernüchternden Befund. Er berechnete das notwendige Erwerbseinkommen, um nach 45 Beitragsjahren eine Nettorente in Höhe von 706 Euro erzielen zu können. »Nach den vorläufigen Werten für 2015 sind dies monatlich 1.793 Euro, so dass bei einer 37,7-Stunden-Woche ein Stundenlohn von 10,98 Euro für eine existenzsichernde Altersrente notwendig wäre.«

Die Qualität der damaligen Berechnungen zeigt sich, wenn man berücksichtigt, dass man nicht nur von den heutigen Verhältnissen ausgehen darf (genau an diesem Punkt bleiben die meisten anderen Berechnungen immer stehen, so auch die aus der zitierten Antwort der Bundesregierung auf die Anfrage der Linken), sondern bereits verabschiedete gesetzliche Veränderungen in der Rentenversicherung müssen auch einberechnet werden. Und wenn man das tut, dann öffnet sich eine zusätzliche Problemdimension:

»Aber selbst die 10,98 Euro reichen eigentlich nicht, denn man muss die Rentenniveausenkungen berücksichtigen, die im bestehenden Rentenrecht verankert sind und die derzeit nicht von der Regierung nicht in Frage gestellt werden … Zur Wahrung einer existenzsichernden Rente müsste (der derzeitige Mindestlohn) c. p. bis zum Jahr 2028 um gut 62 Prozent auf 17,84 Euro steigen. Und: Der nach heutigen Werten fürs Alter als existenzsichernd ermittelte Mindestlohn von 10,98 Euro erweist sich im Nachhinein – also aus Sicht des Jahres 2028 – als zu niedrig. Denn als Minimum ist dann bereits im Schnitt der 45 Beitragsjahre eine Entgeltposition von 67 (statt 61) Prozent des Durchschnitts nötig. Rückblickend wäre im Jahr 2015 demnach ein Mindestlohn von 11,94 Euro erforderlich gewesen. Der Grund für den Wertverlust des aus heutiger Sicht mit 10,98 Euro noch ausreichend hohen Mindestlohns liegt in dem künftig deutlich niedrigeren Rentenniveau.«

»Erforderlich sind vielmehr ein Stopp der weiteren Absenkung des Leistungsniveaus sowie die Rückkehr zu einer lebensstandardsichernd ausgerichteten Rente. Denn ohne Abkehr von dem unter Rot-Grün eingeleiteten Paradigmenwechsel in der Rentenpolitik bleiben alle Instrumente sowohl auf der Ebene der Primärverteilung, wie etwa ein Mindestlohn, als auch auf der Sekundärverteilungsebene (beispielsweise die nachträgliche Hochwertung niedriger Pflichtbeitragszeiten) im Kampf gegen Altersarmut weitgehend stumpf.«

Im Lichte der bereits vor über einem Jahr präsentierten differenzierten Befunde wird verständlich, dass man die aktuellen Schlussfolgerungen ebenfalls differenziert einordnen muss. Denn die Forderung des Linken-Politikers Ernst machen nur Sinn, wenn man dem gesetzlichen Mindestlohn unter den bestehenden Bedingungen die Funktion zuweist, für eine Rente zu sorgen, die oberhalb des Grundsicherungsniveaus liegen soll. Aber – das hat das Rechenexempel zeigen können – der Mindestlohn ist nicht nur bei seinem Start deutlich zu niedrig gewesen, diese Aufgabe erfüllen zu können und die erhebliche Lücke wird besonders erkennbar, wenn man die bereits verabschiedeten Eingriffe in das Rentenniveau berücksichtigt. Aber – und das ist die zentrale Frage – ist das wirklich ein Problem der 8,50 Euro? Wenn ja, müsste man diesen Betrag tatsächlich anpassen. Oder ist es ein Problem der infolge einer politischen Entscheidung im Rentensystem vorgenommenen Manipulation an der Rentenformel? Wenn das der Fall ist, dann würde die Frage, wie hoch müsste der Mindestlohn sein, hinsichtlich ihrer Beantwortung wie ein Hase-und-Igel-Wettlauf enden, man müsste den Mindestlohn ständig mit Blick auf die erzielbare Rente nach oben anpassen. Man könnte an dieser Stelle durchaus aber auf die Idee kommen können, dass eine kausale Therapie in diesem Fall an der Ausgestaltung des Rentensystems ansetzen müsste, dass man also nicht nur die drastischen Rentenkürzungen zurücknimmt oder partiell wenigstens für die Geringverdiener korrigiert oder gleich einen weiteren Schritt macht und die Konstruktion des Alterssicherungssystems an die veränderten Verhältnisse auf dem Arbeitsmarkt anpasst.

Denn das ist dem aufmerksamen Leser nicht entgangen: Wir sprechen hier über Renten, die – auch wenn sie knapp über dem (an anderer Stelle umstrittenen) Grundsicherungsniveau liegen – voraussetzen, dass die Modellrentner 45 Jahre lang zu dem Mindestlohnniveau gearbeitet haben. Jeder halbwegs geerdete Analytiker der bestehenden Rentensystematik wird zugestehen, dass es viele Menschen geben wird, die selbst bei höheren Stundenlöhnen im Zusammenspiel mit den Anforderungen, die man nach der Rentenformel erfüllen muss, um auf eine halbwegs akzeptable Rentenhöhe zu kommen, nicht werden erfüllen können. Zu wenige Entgeltpunkte mag als Stichwort genügen.

Auch wenn man dennoch an der Funktionszuschreibung des Mindestlohns im bestehenden Rentensystem festhalte will, würde man konfrontiert werden mit der arbeitsmarkteichen Perspektive auf den Mindestlohn. Es geht dabei nicht um die eigentlich geklärte Frage, ob schon die 8,50 Euro zu hoch sind. Aber man kann aus dieser – anderen – Perspektive nicht einfach vom Tisch wischen, dass ein Mindestlohn von gut 12 Euro, der bereits im vergangenen Jahr notwendig gewesen wäre, durchaus negative Beschäftigungseffekte zeigen könnte. Wenn dann aber Menschen in die Arbeitslosigkeit fallen würden, dann hätte das „tödliche“ Folgen im bestehenden Rentensystem angesichts der Tatsache, dass Zeiten der Arbeitslosigkeit immer weniger und im Hartz IV-System überhaupt nicht mehr beitragsseitig abgebildet werden, mit entsprechenden Auswirkungen auf die erreichbaren Entgeltpunkte. Zur Rutschbahn nach unten bei der Berücksichtigung von Zeiten der Arbeitslosigkeit in der Rentenversicherung vgl. auch Zeiten der Arbeitslosigkeit in der gesetzlichen Rentenversicherung von Johannes Steffen aus dem Jahr 2014.

Man kann es drehen und wenden wie man will: Das eigentliche – und weit über die Mindestlohnbeschäftigten hinausreichende – Problem liegt in der immer größer werdenden Inkompatibilität des bestehenden Rentensystems mit den realen Erwerbsbiografien eines wachsenden Teils der Beschäftigten, wobei das nicht alle und auch nicht jeden Zweiten betreffen wird, aber definitiv immer mehr Menschen, die keine Renten mehr oberhalb der Grundsicherung werden erwirtschaften können. Auch bei 30 oder mehr Beitragsjahren. Wohl gemerkt, im bestehenden System in Verbindung mit den politischen Eingriffen in Richtung erheblicher Rentensenkungen. An einer grundlegenden Reform des Rentensystems führt kein Weg vorbei, auch weil sich das Sicherungsproblem nicht nur beschränkt auf die nach Mindestlohn arbeitenden Menschen, sondern in Bereiche vorgestoßen ist, wo die Stundenlöhne darüber liegen.