In dem Beitrag Vom „Wildwuchs“ und Qualitäts-„Wüsten“ ambulanter Leistungen in Krankenhäusern über eine „Vereinheitlichung“ der fachärztlich-ambulanten Versorgung hin zu den eigentlichen Interessen der Krankenkassen vom 02.03.2016 wurde bereits am Beispiel des neuen Krankenhausreports 2016 und den dort besonders herausgestellten ambulanten Leistungen, die in Kliniken erbracht werden, aufgezeigt, dass die Krankenkassen immer wieder versuchen, den von ihnen angestrebten Ausbruch aus dem kollektivvertraglichen Gehäuse und die Ermöglichung von Selektivverträgen über das heute schon vorhandene Ausmaß voranzutreiben und die gesundheitspolitische Diskussion in diese Richtung zu beeinflussen. Ihr strategisches Interesse daran liegt auf der Hand: Im Gegensatz zum Kollektivvertrag schließt der einzelne Leistungserbringer beim Selektivvertrag einen Versorgungsvertrag direkt mit einer Krankenkasse ab, die dadurch natürlich ganz andere Freiheitsgrade hinsichtlich einer unterschiedlichen Ausgestaltung der Vergütung und anderer Parameter der Versorgungslandschaft an die Hand bekommt. Der „Zuckerbrot und Peitsche“-Modus lässt sich in so einem System überhaupt erst anwenden, in kollektivvertraglichen Systemen sind die Steuerungsmöglichkeiten der Kassen deutlich begrenzter, teilweise gar nicht vorhanden.

Aber nicht nur die Kassen der Gesetzlichen Krankenversicherung haben Selektivverträge auf dem Wunschzettel, auch die Private Krankenversicherung (PKV) würde gerne wollen dürfen. Und das wäre aus der Sicht der privaten Krankenversicherungsunternehmen noch dringlicher als in der GKV, denn die PKV hat so gut wie überhaupt keine wirksamen Steuerungsinstrumente gegenüber den Leistungserbringern und einige von ihnen benutzen sie als Melkkuh im Versorgungsalltag.

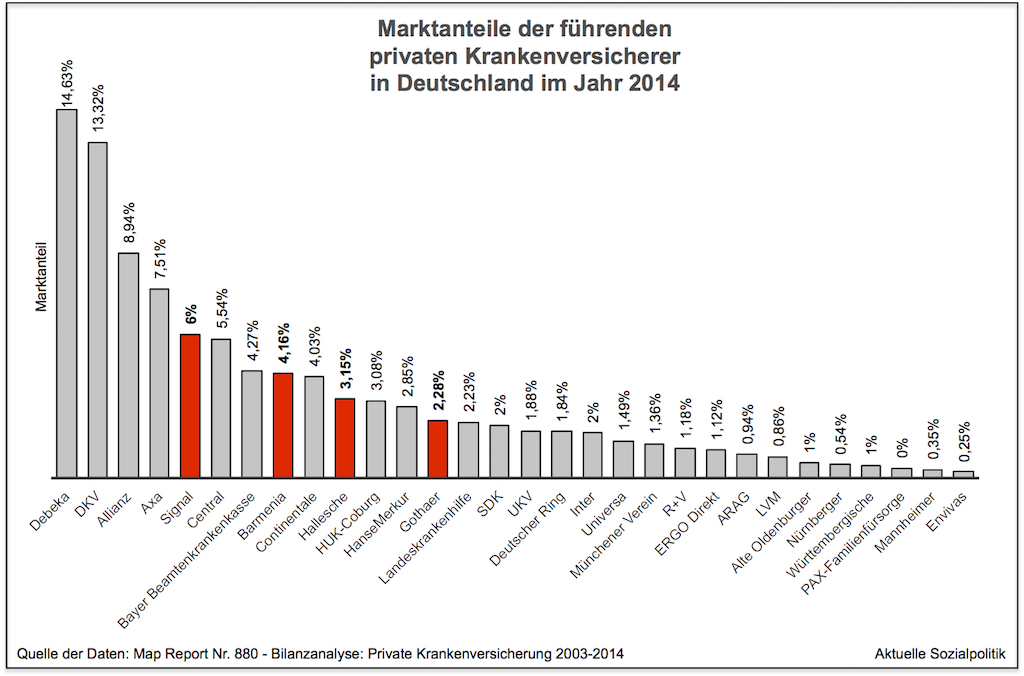

Unter der Überschrift Kooperation für mehr Marktmacht berichtet die „Ärzte Zeitung“ in diesem Kontext passend: »Vier PKV-Unternehmen gründen ein Joint Venture, um sich selektivvertraglich besser aufzustellen.« Dabei handelt es sich um die Unternehmen Barmenia, Gothaer, Hallesche und Signal, die ihre Kräfte im Bereich des Leistungsmanagements und im Einkauf bündeln wollen. Dazu haben sie ein Gemeinschaftsunternehmen gegründet, Arbeitstitel: „Leistungsmanagement Plus“. Schaut man sich die Positionierung dieser vier privaten Krankenversicherer im Ranking der Marktanteile an, so kann man der Abbildung entnehmen, dass sie alle zusammen auf etwas mehr als 15 Prozent Marktanteil kommen. Dieser Wert ist deshalb von besonderer Bedeutung, weil er keine marktbeherrschende Stellung zur Folge hat, so dass einer kartellrechtlichen Genehmigung kaum etwas im Wege stehen wird.

Der Hintergrund für diesen Vorstoß ist das Grundproblem der viel zu geringen Größe der meisten privaten Krankenversicherer:

»Verträge mit ihnen würden bei Ärzten und Kliniken nur eine Minderheit der Patienten erfassen. Mit ihrem Gemeinschaftsunternehmen wollen Barmenia, Gothaer, Hallesche und Signal durch die Bündelung der Nachfrage für mehr Schlagkraft sorgen. Gemeinsam können sie bessere Konditionen für ihre Kunden aushandeln. Und: Über Selektivvereinbarungen könnten sie auch Vergütung und Qualität beeinflussen.«

Da sind sie also wieder, die Selektivverträge. Darüber hinaus sprechen klassische betriebswirtschaftliche Argumente für diesen Ansatz: »Die vier PKV-Unternehmen wollen wohl auch im Einkauf kooperieren, um von Skaleneffekten zu profitieren. So kann es sinnvoll sein, für Hilfsmittel wie Rollstühle oder Hörgeräte mit Anbietern Verträge zu schließen.«

Nun ist das erst einmal eine überschaubare Gruppe auf dem Markt der privaten Krankenversicherungen. »Ursprünglich wollten sie möglichst viele Anbieter ins Boot holen. Jetzt machen zunächst einmal die vier Unternehmen den Anfang, die alle als Versicherungsvereine organisiert sind.« Wobei sich das möglicherweise als Kern einer deutlich größeren Nummer herausstellen wird.

Viele Menschen, die in der PKV versichert sind, haben derzeit auch einen Traum – allerdings eher einen Albtraum. Und zwar auf der Beitragsseite, also bei dem Geld, das sie an die Versicherungen zahlen müssen. »Bis zu 130 Euro mehr müssen Privatversicherte ab April in der DKV bezahlen. Pro Monat. Der SPD-Experte Karl Lauterbach sieht das als Fanal für die gesamte Branche«, so Rainer Woratschka in seinem Artikel DKV-Beiträge steigen um bis zu 130 Euro im Monat.

»Beitragsschock für Hunderttausende von privat Versicherten: Bei der DKV, Deutschlands zweitgrößtem privaten Krankenversicherer, steigen die Tarife zum April teilweise um bis zu 130 Euro im Monat. Und ohne den Einsatz von knapp einer halben Milliarde Euro aus Rückstellungen wäre der Beitragsanstieg sogar noch höher ausgefallen. Über alle Tarife erhöhten sich die Beiträge um 7,8 Prozent … Betroffen seien 59,2 Prozent der rund 880 000 Vollversicherten. Man habe die Steigerungen auf 129,90 Euro im Monat begrenzt. Für 65-Jährige sei ein Limit von 79,90 Euro gezogen worden.«

Seitens der DKV wird vor allem auf die Aufgabenseite und dabei auf den Krankenhausbereich verwiesen. Der Anteil der Hochkostenfälle habe sich „vervielfacht“.

Die fundamentalen Faktoren, die hinter dieser Entwicklung wirken, betreffen nicht nur die DKV, sondern die ganze Branche:

- Ihr Neugeschäft bricht ein,

- die Niedrigzinsphase schmälere zunehmend auch die langfristigen Geldanlagen der Versicherer

- und die Kostendynamik sei „nach wie vor ungebrochen“.

- Hinzu kommt, dass die Privatversicherten länger leben und seltener in die GKV zurückwechseln (was die Politik in den vergangenen Jahren auch bewusst erschwert bis verunmöglicht hat).

- Hinzu kommt die Senkung des Rechnungszinses, weshalb die Versicherten mehr Geld für die Alterungsrückstellung aufbringen müssten.

Und auch vor diesem Hintergrund sollte man sich nicht in falscher Sicherheit wiegen, wenn man bei einem der anderen Unternehmen versichert ist. Dazu Rainer Woratschka in seinem Artikel:

„Wo’s bisher nicht geknallt hat, knallt es noch“, sagt der Versicherungsberater Christhart Kratzenstein vom Onlineportal Expertennetzwerk24. Bei anderen Anbietern sei die Situation „definitiv nicht besser“, für alle privat Versicherten werde es spürbar teurer.

Für die Privatversicherten wird die PKV jetzt zunehmend zu einem echten Risiko. Für alle? Nein, vor allem bezieht sich diese Aussage auf die privat Vollversicherten. Da gibt es aber noch eine andere Säule des PKV-Geschäfts. Die Beamten.

»Gut bezahlbar sei die private Absicherung nur noch für Beamte … – und das liege auch nur daran, dass ihnen der Steuerzahler über die Beihilfe einen Großteil der Kosten abnehme.«

Es wird doch schon seit Jahren immer deutlicher, dass dieses auch im internationalen Vergleich mehr als begründungsbedürftige Zwei-Klassen-System nicht nur auf den Prüfstand gehört, sondern es müsste endlich eine ordnungspolitische Bereinigung erfolgen, wie sie übrigens schon vor vielen Jahren von Ländern, die mal so ein Spaltung hatten, vorgenommen worden ist. Auch wenn an einer solchen Stelle viele Akteure natürlich Amok laufen: Besser ein Ende mit Schrecken als ein Schrecken ohne Ende, der von Jahr zu Jahr an Dramatik zunehmen wird.