Also mit der „Bürgerversicherung“ hat es nicht sein sollen. Dabei sind die Freunde dieses Umbauanliegens als Tiger gestartet: Noch Ende November 2017 konnte man diese knallharte Ansage zur Kenntnis nehmen: »SPD-Fraktionsvize Karl Lauterbach nannte die Bürgerversicherung ein „zentrales Anliegen“ seiner Partei. Die SPD wolle eine „Bürgerversicherung mit einem gemeinsamen Versicherungsmarkt ohne Zwei-Klassen-Medizin“, sagte der Gesundheitsexperte … Wenn die Union der SPD nicht entgegen komme, werde es Neuwahlen geben.« Gut gebrüllt, aber in diesen Zeiten der Kehrtwenden nicht viel wert, wie man dann den Sondierungsergebnisse für eine GroKo neu entnehmen musste (vgl. dazu den Überblick in dem Beitrag Umrisse einer GroKo neu. Teil 3: Gesundheitspolitik und Pflege vom 15. Januar 2018). Die Union hatte der SPD deutlich gemacht – mit uns wird es eine „Bürgerversicherung“ nicht geben. Im Vorfeld wurden parallel schwere Geschütze von den Verteidigern des Status Quo eines dualen Krankenversicherungssystems aufgefahren, nicht nur die Privaten Krankenversicherer selbst. Vgl. zu deren Aktivitäten den Beitrag des Politikmagazins „Kontraste“ (ARD) vom 18. Januar 2018: Wie die privaten Krankenversicherer gegen die Bürgerversicherung Front machen: »Seit Monaten überziehen die privaten Krankenversicherer Deutschland mit einer Kampagne, in der sie vor der Einführung der Bürgerversicherung warnen. Dann würden Praxenschließungen drohen und Patienten müssten auf fortschrittliche Behandlungsmethoden verzichten, so die Privaten. Kontraste-Recherchen zeigen: Eine Kampagne voller FakeNews, die aber zu wirken scheint.« Sekundiert wurden sie von Ärzte-Funktionäre, die mit harten Bandagen unterstützend eingegriffen haben.

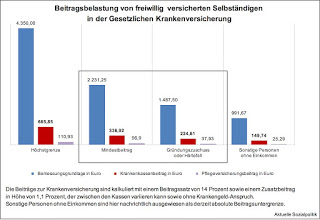

Wie gesehen, das hat sich gelohnt, die SPD ist da auf Granit gestoßen und – das muss man fairerweise anmerken – sie wurde an einer anderen Stelle für den Verzicht auf ihr Prestigeprojekt „entschädigt“ mit einem dieser (aus Sicht des Bundes) klassischen Geschäfte zu Lasten Dritter: »Wir werden die Parität bei den Beiträgen zur Gesetzlichen Krankenversicherung wiederherstellen. Die Beiträge zur Krankenversicherung sollen künftig wieder in gleichem Maße von Arbeitgebern und Beschäftigten geleistet werden.« So heißt es in den Ergebnissen der Sondierung von Union und SPD vom 12.01.2018. Und wir sprechen hier, das muss man anerkennend zum Ausdruck bringen, nicht von Peanuts, sowohl in Euro gemessen wir auch mit Blick auf das Gesamtsystem der Finanzierung: Bei den Zusatzbeiträgen geht es um Größenordnungen von mehr als 14 Mrd. Euro – die alleine von den Versicherten aufzubringen sind. Und mit Blick auf die Zukunft überaus relevant ist die eherne Mechanik, die in dem bestehenden System eingebaut ist: alle zukünftigen Kostensteigerungen gehen aufs Konto der Versicherten aufgrund des einzementierten allgemeinen und paritätisch zu finanzierenden Beitragssatzes. Insofern ist dieser Punkt schon von fundamentaler Bedeutung.

Damit könnte man das Thema „Bürgerversicherung“ wie erwartet (vgl. dazu bereits meinen Beitrag Und vor jeder neuen Legislaturperiode grüßt die „Bürgerversicherung“. Über ein fundamentales Umbauanliegen und das Schattenboxen vor dem Haifischbecken vom 10. Dezember 2017) zu den Akten legen. Aber natürlich schmerzt es die sozialdemokratische Seele, wenn ein derart wichtiges – und von den eigenen Funktionären wie dem umtriebigen Karl Lauterbach so in den medialen Fokus gezerrtes – Herzensanliegen einfach brutal ausgebremst wird.

Besonders weh tun müssen dann solche Umfrageergebnisse, von denen Rainer Woratschka in seinem Artikel Auch viele Privatpatienten wollen eine Bürgerversicherung berichtet: »Politisch keine Chance, doch die Ablehnung widerspricht offenbar dem Wählerwillen: Selbst bei Unterstützern von Union und FDP gibt es eine Mehrheit für die Bürgerversicherung.« Das sitzt. »61 Prozent stehen nach einer repräsentativen Umfrage von YouGov hinter dem abgeräumten SPD-Anliegen, nur zehn Prozent lehnen es kategorisch ab. Bei den Wählern aller Bundestagsparteien gibt es eine Mehrheit dafür, Union und FDP inklusive. Und, vielleicht am überraschendsten: Selbst 40 Prozent der derzeit privat Versicherten hätten lieber ein einheitliches Kassensystem.«

Und insofern überrascht es nicht, dass dieser Punkt zumindest seitens der Sozialdemokratie eben (noch) nicht kampflos geschluckt werden konnte, sondern auf dem dramatischen SPD-Parteitag am 21. Januar 2018 in Bonn, auf dem sich die Befürworter der Aufnahme von formellen Koalitionsverhandlungen nur knapp durchsetzen konnten, wurde den Unterhändlern (die doch eigentlich bereits mit dem Sondierungsergebnispapier vom 12. Januar 2018 einen bis auf redaktionelle Änderungsbedarfe fast fertigen Koalitionsvertrag vorgelegt haben) mit auf den Verhandlungsweg gegeben, einige Punkte nun aber unbedingt noch nachzulegen. Die sind prophylaktisch in einem vom Bundesvorstand selbst den Delegierten vorgelegten Antrag formuliert, nur so sah man überhaupt eine Chance, das Projekt „Weitermachen“ durchzubekommen (vgl. den angenommenen Leitantrag des Bundesvorstands in Beschlüsse des außerordentlichen Bundesparteitags der SPD vom 21. Januar 2018 in Bonn). Dort findet man auf der Seite 7 den hier besonders interessierenden Passus – den man bitte genau lesen sollte, den bei solchen Punkten zeigt sich für den Normalleser erst im Nachhinein die Kunst des geschickten Formulierens:

»Wir wollen das Ende der Zwei-Klassen-Medizin einleiten. Dazu muss sich die Versorgung nach dem Bedarf der Patientinnen und Patienten und nicht nach ihrem Versicherungsstatus richten. Hierzu sind eine gerechtere Honorarordnung, die derzeit erhebliche Fehlanreize setzt, sowie die Öffnung der GKV für Beamte geeignete Schritte.«

In der Berichterstattung in den Medien wurde das so verdichtet, dass die SPD eine einheitliche Ärztevergütung mit der Union verhandeln will, dass also die bisherige und (für die Ärzte bessere) Bezahlung durch die PKV abgeschafft werden solle.

Das steht da aber erstens so nicht. Die Delegierten haben beschlossen, dass »eine gerechtere Honorarordnung« zu den „geeigneten Schritten“ auf dem Weg in eine Welt ohne „Zwei-Klassen-Medizin“ gehört. Da steht aber eben nicht, dass man explizit fordert, die derzeit völlig unterschiedlichen Vergütungssysteme (auf der EBM-Basis in der GKV und auf der GOÄ-Basis in der PKV) zu einem einheitlichen Vergütungssystem zusammenfassen will, das dann für alle ärztlichen Leistungen ohne Ausnahme Anwendung finden müsste. Das allerdings wäre ein massiver Angriff auf das Geschäftsmodell der Privaten Krankenversicherung, die ja gerade mit den Vergütungsunterschieden zwischen ihr und der „Holzklasse“ GKV Werbung macht.

Unabhängig davon, dass der Beschluss des SPD-Parteitags nun wirklich nicht als knallharte Forderung für ein einheitliches Vergütungssystem gelesen werden kann – diese Werbung ist für PKV-Versicherte selbst eine echte Zumutung, wenn man das mal zu Ende denkt, was da an Argumenten vorgetragen wird.

Schauen wir uns dazu einmal die Positionierung des PKV-Verbandes im Original an, die man dieser Meldung vom 21.01.2018 entnehmen kann: Einheitliche Gebührenordnung: „Einstieg in die Bürgerversicherung durch die Hintertür“:

»Volker Leienbach, Direktor des PKV-Verbandes, warnt eindringlich vor den Folgen einer einheitlichen Gebührenordnung, wie sie zurzeit von großen Teilen der SPD gefordert wird … ohne die Mehrzahlungen durch die Privatpatienten würden Ärzten, aber auch Physiotherapeuten oder Hebammen, Einnahmen fehlen. Die Folge: „Sie werden ihre Leistungen zum Teil einstellen.“ Wenn diese Verluste jedoch vom System der Gesetzlichen Krankenversicherung ausgeglichen werden sollen, bedeute dies eine Beitragserhöhung. „Für einen Durchschnittsverdiener sind das ungefähr 400 Euro im Monat. Das will niemand“, so Leienbach.«

Der eine oder andere könnte auf die Frage kommen – wieso denn 400 Euro mehr im Monat zu dem, was bereits an Beiträgen gezahlt werden muss? Man sollte das mal abbuchen unter dem Motto: Hau einfach mal eine Zahl raus, die möglichst viel Schrecken verbreitet. Vielleicht hat der Herr Direktor einfach auch nur Monat mit Jahr vertauscht? Wer weiß das schon.

Was den PKV-Versicherten selbst mal gehörig auf die Nerven gehen sollte, wenn sie denn nicht masochistisch veranlagt sind, ist die ständig vorgetragene Argumentation der PKV, sie „subventioniere“ die vielen Versicherten aus der Holzklasse des dualen Systems, weil die Ärzte von der PKV überhöhte Honorare kassieren kann, die dann überdurchschnittlich zum Praxisumsatz beitrage. Was bedeutet das denn im Klartext? Die PKV lässt den Ärzten ja nicht eine Zusatzvergütung aus eigenen schwarzen Kassen zukommen, um sie bei Laune zu halten, sondern alles muss von den Versicherten mit ihren Prämien selbst bezahlt werden. Und offensichtlich muss der privat Versicherte eine ordentliche Schippe auf seine Prämien rauflegen, „subventioniert“ er doch die Arztpraxen mit deren Einnahmen aus der Behandlung der Privatversicherten (nur als Fußnote: Ökonomisch korrekt ist das natürlich alles nicht, denn die Subventionierungsrichtung ist natürlich umgekehrt: Die – wie auch immer in ihrer Ausgestaltung kritisierbare – Finanzierung für die 90 Prozent GKV-Versicherte ermöglicht es den Arztpraxen, einen Surplus aus der Behandlung der Privatversicherten zu ziehen). Dem in der PKV-Versicherten wird also permanent ins Stammbuch geschrieben, dass er zugespitzt formuliert ausgenommen wird wie eine Weihnachtsgans. Und würde der PKV-Versicherte nur einen Moment lang weiterdenken, könnte er auf die nächste unangenehme Erkenntnis stoßen: So wird ihm offiziell immer verkauft, dass er oder sie medizinisch viel besser versorgt werde als die die „normal“ Versicherten aus der unteren Etage, aber wenn er dann die Mechanik des bestehenden Vergütungssystems der PKV genauer anschaut, dann wird er feststellen, dass das vor allem aus zwei Gründen von den „Leistungserbringern“ geliebt wird: Zum einen können sie Einzelleistungen abrechnen, sie müssen sich nicht mit Pauschalen für dieses und jenes wie in der GKV herumschlagen. Und das muss man mit dem zweiten Punkt unauflösbar verbunden sehen: Man kann in die Menge gehen, es gibt keine Mengenbegrenzung.

Schön für die Leistungserbringer – zugleich kann das aber auch ein echtes Risiko für die Versicherten sein, wenn es zu einer pekuniär bedingten Überinanspruchnahme von Diagnostik und Therapie führt, die sich angesichts der ausgeprägten Arzt-Patienten-Asymmetrie auch seitens des dann profitierenden Leistungserbringer auf den Weg bringen lässt. In dem bereits zitierten Bericht von Rainer Woratschka über die Ergebnisse einer neuen Umfrage zur „Bürgerversicherung“ weist er darauf hin, dass jeder fünfte PKV-Kunde sich selbst für „überversorgt“ hält (vgl. dazu auch das Interview mit Birgit König, Chefin der Allianz Private Krankenversicherung, das hier besonders passend unter der Überschrift „Viele Behandlungen sind unnötig“ gestellt wurde).

Das sind doch summa summarum einige gewichtige Argumente, nun endlich den angesprochenen Weg einer einheitlichen Vergütungsordnung für die Ärzte anzugehen. Aber man muss sich in einem ersten Schritt klar darüber werden, dass wir nicht nur über zwei bislang getrennte Systeme sprechen, die man zu einem neuen System miteinander kombinieren müsste (was schon rein technisch enorm kompliziert werden würde), sondern man sollte bedenken, dass eine einheitliche Vergütung der Ärzte das gesamte Geschäftsmodell der PKV fundamental in Frage stellen würde, deshalb wird hiergegen massiv Widerstand mobilisiert werden.

Und interessanterweise – mit Blick auf die Konsequenzen einer Umsetzung des Anliegens – wird dieser Widerstand selbst von den Krankenkassen aus der GKV-Welt unterstützt, die doch auf den ersten Blick ein Interesse haben müssten an der Erschütterung des Geschäftsmodells der PKV. Die wissen aber eben auch, dass alles seinen Preis hat, den jemand zahlen muss: Unter der Überschrift Krankenkassen sehen SPD-Pläne skeptisch berichtet Peter Thelen, dass es die gesetzlichen Kassen ablehnen, »Ärzten mehr Geld zu zahlen. Damit sind sie sich mit den Privaten überraschend einig.« Der Vizevorstandschef des GKV-Spitzenverbands, Johann Magnus von Stackelberg, wird mit diesen institutionenegoistisch verständlichen Worte zitiert: „Wenn einheitliche Honorierung bedeutet, dass die gesetzlichen Krankenkassen in Zukunft mehr bezahlen und die privaten Krankenversicherungen weniger, dann lehnen wir das ab.“ Wir zahlen schon genug ist, lautet die Botschaft der gesetzlichen Kassen.

Wie dem auch sei, man könnte jetzt vertiefend einsteigen und der Frage analytisch nachgehen, wie denn so unterschiedliche Welten wie die EBM- und die GOÄ-Welt miteinander fusioniert werden könnten. Motiviert vielleicht durch solche Berichte: SPD rückt von Bürgerversicherung ab und nennt Arzthonorarangleichung unverzichtbar. Und schon wieder wird Lauterbach zitiert, der hier große Erwartungen befeuert, die erneut als Bettvorleger enden werden. Denn man kann das auch mit guten Gründen sein lassen, nicht nur, weil die Wahrscheinlichkeit eines tatsächlichen Umbaus äußerst gering sein wird, sondern auch, weil die SPD selbst vorgesorgt hat mit der bereits zitierten Formulierung in dem Verhandlungsauftrag an die, die jetzt möglichst schnell eine neue GroKo ins Leben rufen wollen: Danach gehöre »eine gerechtere Honorarordnung« zu den „geeigneten Schritten“ auf dem Weg in eine Welt ohne „Zwei-Klassen-Medizin“ – unter einer „gerechteren“ Honorarordnung kann man nun wirklich vieles hineinfwrmulieren, auch eine Angleichung der GKV-Vergütung nach oben ohne Infragestellung der PKV-Welt oder einfach nur einen schönen Prüfauftrag im Koalitionsvertrag neu. Prüfen heißt ja nicht, dass man etwas ändern muss.