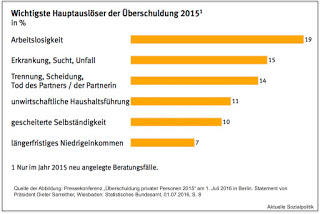

Es ist in weiten Teilen der die deutsche Gesellschaft tragenden Mittelschicht ein mehr oder weniger fundiertes Gefühl der Abstiegsbedrohung vorhanden, oft weniger bezogen auf die selbst erreichte Position, sondern vor allem mit Blick auf die eigenen Kinder. Das ist in Zeiten, in denen die Babyboomer ihre Kinder auf die Arbeitsmärkte und ins eigene Leben entlassen, eine durchaus brisante Mischung, denn zum einen gibt es viele Babyboomer und zum anderen ist die Sorge, dass es die eigenen Kinder schlechter haben (könnten), ein doppelte Ohrfeige für diese Generation, denn zum einen haben sie sehr viel investiert in die eigenen Kinder angesichts der eigenen Erfahrung, dass es immer „zu viele“ gab und man sich permanent im Wettbewerb mit den vielen anderen bewähren musste, zum anderen wird mit der Aussicht (bzw. der erfahrbaren Realität), dass es für die nachwachsende Generation nicht nach oben geht, ein bundesdeutscher Grundkonsens verletzt. Den man auch wie Astrid Herbold in ihrem Artikel Kindern und Enkeln geht es schlechter so beschreiben kann:

»Der Großvater war noch ein Fabrikarbeiter, die Großmutter ein ungelerntes Dienstmädchen. Die Kinder schafften schon die mittlere Reife und arbeiteten später als Angestellte. Die Enkel und Enkelinnen haben es noch weiter gebracht: Sie konnten studieren, rückten in Führungsetagen auf oder gründeten sogar eigene Unternehmen. – So oder ähnlich klingt sie, die typische deutsche Familiengeschichte des 20. Jahrhunderts. Der stetige soziale Aufstieg war zwar nicht programmiert, aber im Westdeutschland der Nachkriegsjahre durchaus möglich. Wirtschaftliche Entwicklung, steigende Löhne, höhere Bildungsabschlüsse begünstigten den Trend. „Intergenerationale Mobilität“ nennen Soziologen das Phänomen.«

Intuitiv wird der eine oder andere sagen, das war einmal. Der Sozialwissenschaftler braucht für so eine Bewertung Daten und kann dafür beispielsweise auf das SOEP zurückgreifen – das „Sozio-oekonomische Panel“, das am Deutschen Institut für Wirtschaftsforschung (DIW) in Berlin angesiedelt ist. »1983 ins Leben gerufen, ist das SOEP heute eine der größten und ältesten Langzeitstudien der Welt. Über 22 000 Teilnehmer aus rund 11 000 Haushalten werden jedes Jahr nach Einkommen, Erwerbstätigkeit, Bildung und Gesundheit befragt«, so Astrid Herbold. Weitere Informationen findet man auf dieser Seite: www.diw.de/soep.

Der lange Zeitraum dieses Panels ist von Bedeutung, denn: „Wir haben jetzt, nach rund 30 Jahren, erste empirische Ergebnisse, ob es den Kindern besser geht als ihren Eltern“, erklärt Jürgen Schupp, Direktor des SOEP. Denn nach drei Jahrzehnten ausgiebiger Familienbefragungen weiß man nun, wie sich der jeweilige Nachwuchs einer Familie langfristig beruflich entwickelt hat. Erstmals können die Lebensumstände der Eltern direkt mit denen ihrer Kinder in Verbindung gesetzt werden.

Und die Daten aus dem SOEP bestätigen das, was viele ahnen oder wissen – die besondere Bedeutung der Herkunft in unserem Land.

»Die Schule kann familiäre Einflüsse teilweise kompensieren, aber die zentralen Weichen werden lange vor Beginn der Schulzeit gestellt. „Wie Menschen sich entwickeln, wird in der Familie in der frühen Kindheit geprägt“, sagt Schupp. Das Fundament der kognitiven und sozial-emotionalen Fähigkeiten, das hier gelegt (oder auch nicht gelegt) wird, wirkt lebenslang nach.«

Und Deutschland schneidet auch im internationalen Vergleich nicht berauschend ab. So haben zwei Wissenschaftler die SOEP-Daten genutzt, um die langfristige Bildungsmobilität in Deutschland im Vergleich zu den USA und Großbritannien zu untersuchen. Ihr Ergebnis: „Wir fanden heraus, dass die Bildungsmobilität über einen längeren Zeitraum in Deutschland deutlich geringer ist als in den beiden anderen Ländern.“

Wir können und dürfen die gewaltige Kraft des familialen Hintergrundes in Deutschland nicht unterschätzen:

»Schon 2013 hatte Wirtschaftswissenschaftler Daniel Schmitzlein anhand der SOEP-Daten nachgewiesen, dass sich 40 Prozent der Ungleichheit beim individuellen Arbeitseinkommen durch den Familienhintergrund erklären lassen. Beim Bildungserfolg ist der Faktor sogar noch größer: 66 Prozent der Ungleichheit bei Bildungsabschlüssen gehen in Deutschland auf familiäre Einflüsse zurück«, berichtet Herbold in ihrem Artikel.

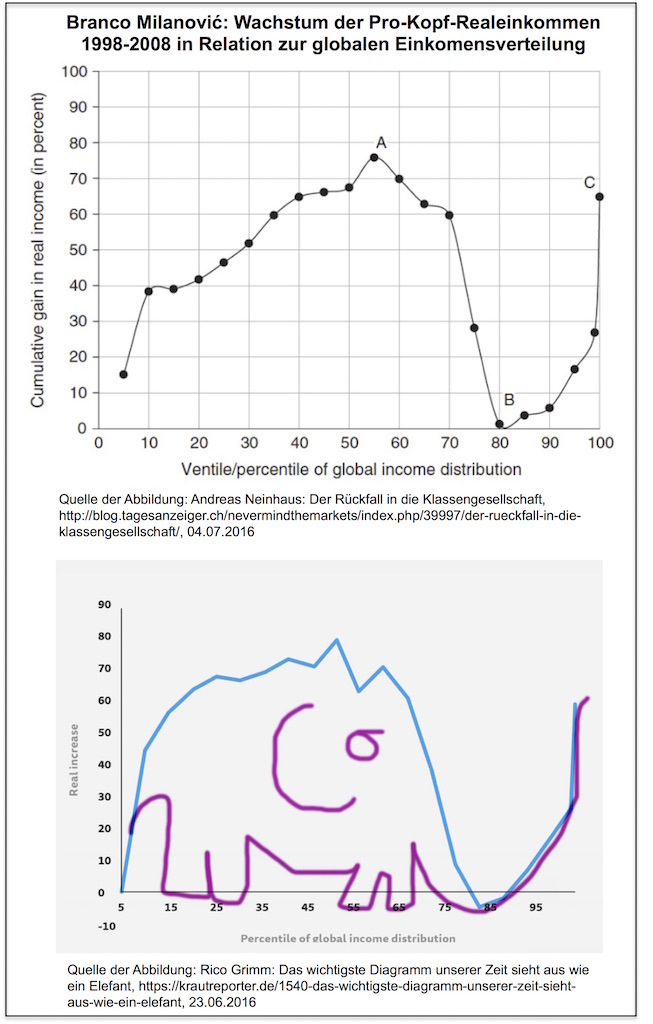

Eine im Vergleich zu den 1960er und 1970er Jahren undurchlässiger und ungleicher werdenden Gesellschaft ist nicht auf Deutschland beschränkt, sondern lässt sich auch im internationalen Vergleich diagnostizieren.

Genau an dieser Stelle passt der Hinweis auf eine neue Studie des McKinsey Global Institute:

McKinsey: Poorer than their parents? Flat or falling incomes in advanced economies, Washington, July 2016

Zu den Ergebnissen der Studie: In immer mehr Haushalten in entwickelten Ländern sinkt oder stagniert das Einkommen: Von 2005 bis 2014 stieg der Anteil der Haushalte mit rückläufigen oder stagnierenden Einnahmen aus Arbeit und Kapital auf fast 70 Prozent. Damit waren mehr als 500 Millionen Menschen von dieser Entwicklung betroffen. In der Zeitspanne 1993 bis 2005 stagnierten oder sanken die Einnahmen nur bei zwei Prozent der Haushalte.

McKinsey hat alle Einkommensgruppen in den sechs Ländern Frankreich, Italien, Niederlande, Schweden, Großbritannien und den USA detailliert betrachtet.

Gründe für Rückgang und Stagnation der Haushaltseinkommen seien die steigenden Arbeitslosenzahlen und geringeren Lohnsteigerungen in Folge der Finanzkrise sowie geringere Kapitalerträge. Die Studie zeigt: Vor allem für die größer gewordene Gruppe geringqualifizierter Arbeitnehmer und arbeitsloser Jugendlicher ist die Gefahr groß, den Anschluss zu verlieren. Allerdings sind darüber hinaus in den sechs untersuchten Ländern Haushalte nahezu aller Einkommensklassen betroffen: In Italien sind es 97 Prozent, in den USA 81 Prozent, in den Niederlanden und Großbritannien 70 Prozent und in Frankreich 63 Prozent. Einzig in Schweden ist es gelungen, u.a. durch enge Zusammenarbeit mit den Gewerkschaften während der Finanzkrise, eine unternehmensfreundliche Steuerpolitik sowie eine vergleichsweise niedrige Staatsverschuldung das verfügbare Einkommen gegen den Trend für die meisten Haushalte zu steigern, so McKinsey in einer Pressemitteilung zu der neuen Studie.

Natürlich kann man überaus kritisch auf diese Studie schauen, wie beispielsweise Susan Bonath in ihrem Artikel Abstieg der Jungen: »Der Generation von morgen droht die Verarmung, warnt »McKinsey«. Die Berater müssen es wissen: Sie haben den Niedergang mit zu verantworten.«

Die wachsende Perspektivlosigkeit und drohende Verarmung habe längst die Mittelschicht erfasst. Dies werde »einschneidende soziale Folgen« haben, so die Wirtschaftsberater. Es wachse eine Generation heran, der es »spürbar schlechter geht als ihren Eltern« … Die Autoren befürchten auch wachsende Kritik am Kapitalismus. Eine »erhebliche Zahl« der vom Absturz Bedrohten habe »den Glauben in unser globales Wirtschaftssystem verloren«.

Und Bonath erinnert dann an die von ihr mit Bezug auf Helga Spindler so bezeichnete Rolle als »Ghostwriter der Hartz-IV-Kommission«, gemeinsam mit der Bertelsmann-Stiftung.

Man kann es aber auch so lesen: Zunehmend zeigen sich Institutionen im Herz des kapitalistischen Systems beunruhigt von den faktischen Auswirkungen des lange Jahre angemahnten Polarisierungsprozesses zwischen oben und unten. Hat man den Bogen überspannt? Diese Frage bewegt auch die OECD, den IWF und die Weltbank. Vgl. dazu auch meine Blog-Beiträge Ungleichheit. Der Blick darauf und das Reden darüber ist erheblich irritierender als das ewige Lamento über „die Armut“ vom 21. Juli 2016 sowie Wenn Ungleichheit und sogar Armut zum Top-Thema werden, weil Ökonomen sich der Sache annehmen. Bedenkenswerte Aspekte einer ökonomischen Kritik der Ungleichheit und ihre Grenzen vom 16. März 2016.

Man kann das alles auch als eine Chance sehen für diejenigen, die der Ungleichheitsentwicklung kritisch gegenüberstehen, zugleich aber auch wissen, dass man die Menschen mitnehmen muss bei der Entwicklung von Alternativen.

Die OECD – um ein Beispiel zu nennen – bewegt sich seit längerem, dazu aus meinem Beitrag vom 16. März 2016:

»Bei den wirtschafts- und sozialpolitischen Schlussfolgerungen der OECD fällt auf, dass darauf hingewiesen wird, dass es eben nicht ausreicht so viel Erwerbsarbeit wie nur möglich zu schaffen, egal, wie die ausgestaltet ist. Die OECD-Ökonomen plädiere für eine Beschäftigungsförderung in Verbindung mit einer Ausrichtung auf Jobs guter Qualität. Die vielen Jobs schlechter Qualität, von denen wir gerade im angeblichen „Jobwunderland“ Deutschland ein Lied singen können, haben nach den vorliegenden Analysen in vielen Ländern, auch bei uns, dazu beigetragen, dass die Ungleichheit zugenommen hat und weiter ansteigen wird, wenn sich nichts ändert. Und auch hinsichtlich der Gestaltung des Steuer-Transfer-Systems für eine effiziente Umverteilung streuen die OECD-Ökonomen Salz auf die Wunden vieler Umverteilungsgegner: Die OECD fordert, dass die Progression im Steuersystem wieder ausgebaut wird, sie plädiert für eine Erhöhung der Einkommenshilfen für untere Einkommensgruppen und betont die antizyklische Ausgestaltung der Sozialausgaben, was eben bedeuten würde, sie in Krisen gerade nicht zu kürzen. Alles Teufelszeug für viele, die sich ansonsten immer auf „die“ Ökonomen berufen.«

Und offensichtlich treibt das die OECD weiter an, wie man diesem Artikel entnehmen kann: A Shrinking World Spurs Calls to Rewrite the Tax Guidebook. The argument against taxing capital income relatively more than wages is losing its force.

Darin findet man den folgenden Passus, in dem Pascal Saint-Amans, OECD Director of Taxes, mit diesen Worten zitiert wird:

“For the past 30 years we’ve been saying don’t try to tax capital more because you’ll lose it, you’ll lose investment. Well this argument is dead, so it’s worth revisiting the whole story.”

Da geht noch was.