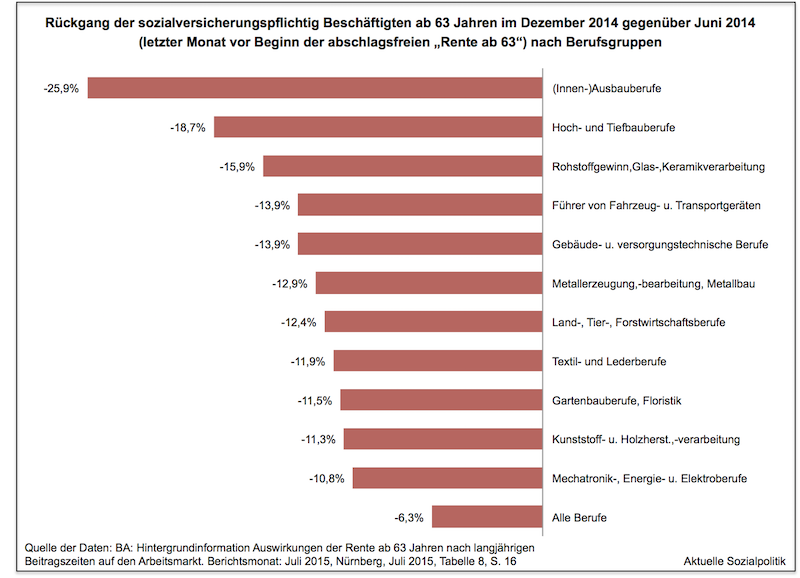

„Die Rente ist sicher“. Dieser legendäre Satz des damaligen Bundesrentenministers Norbert Blüm (CDU) in den 1980er Jahren hat mittlerweile Bonmot-Charakter, nachdem man die umlagefinanzierte Gesetzliche Rentenversicherung in ihrer öffentlichen Wahrnehmung sturmreif geschossen hat. Und die heutige Bundesregierung würde das so schlich auch nicht mehr sagen, tut es aber etwas weniger schlicht dennoch: So belehrt sie uns, dass eine zukunftseste Altersvorsorge auf drei Säulen ruhen müsse: der gesetzlichen Rente, der privaten und betrieblichen Vorsorge. Werden die drei Säulen genutzt, würde das Gesamtversorgungsniveau in fast allen Fällen langfristig ansteigen – trotz sinkendem Niveau der gesetzlichen Rente. Mit dem „Drei-Säulen-Modell“ sei also ein gleichwertiges oder gar höheres Gesamtversorgungsniveau möglich, als dies zuvor alleine die gesetzliche Rentenversicherung geleistet hat. Entspannt euch, so also die zusammengefasste Botschaft der Bundesregierung, hier zitiert nach dem ergänzenden Bericht der Bundesregierung zum Rentenversicherungsbericht aus dem Jahr 2012. Aber stimmt das überhaupt? Auch dann, wenn sich die Betroffenen idealtypisch verhalten, also tatsächlich das tun, was die Bundesregierung von ihnen erwartet, also die mit den Rentenniveauabsenkungen in der Gesetzlichen Rentenversicherung seit der Jahrtausendwende unter der damaligen rot-grünen Bundesregierung einhergehenden Sicherungslücken durch private und betriebliche Altersvorsorge kompensiert?

Genau das ist die Fragestellung einer neuen Studie von Ingo Schäfer von der Arbeitnehmerkammer Bremen, die man im Original hier abrufen kann:

Ingo Schäfer: Die Illusion von der Lebensstandardsicherung. Eine Analyse der Leistungsfähigkeit des „Drei-Säulen-Modells“ (= Schriftenreihe der Arbeitnehmerkammer Bremen 01/2015). Bremen 2015

»Für seine Berechnungen ist Ingo Schäfer einen neuen Weg gegangen. Während bisher vor allem analysiert wurde, wie teuer die private Altersvorsorge ist und wie viel Rendite sie abwirft, oder dass zu wenige Menschen für das Alter vorsorgen, fragt sich der Experte: Funktioniert das Drei-Säulen-Modell denn überhaupt im idealtypischen Fall? Der idealtypische Fall ist eine Person, die immer durchschnittlich verdient, nie arbeitslos wird und auf allen Vorsorgewegen spart – also gesetzlich, privat und betrieblich, so Schäfer. Von dieser Voraussetzung geht auch die Bundesregierung seit den frühen 2000er Jahren bei ihren Modellrechnungen zum sogenannten „Gesamtversorgungsniveau in der Alterssicherung“ aus«, kann man der Mitteilung der Arbeitnehmerkammer Private Vorsorge kann Rentenlücke nicht schließen. Drei-Säulen-Modell in der Kritik vom 20.08.2015 anlässlich der Veröffentlichung der Studie entnehmen.

Schäfers Resümee ist frustrierend: „Auch wer heute über alle drei Wege spart, wird nicht an das einstige Leistungsniveau der gesetzlichen Rente herankommen.“

Das Hauptproblem: Die Renten aus allen drei Säulen steigen nicht so stark wie die Löhne und verlieren dadurch während des Bezugs massiv an Wert.

Höchstens zum Zeitpunkt des Renteneintritts kann eine idealtypische Umsetzung des „Drei-Säulen-Modells“ wie von der Bundesregierung behauptet die „Lebensstandardsicherung“, also das Verhältnis zwischen der Rente und dem versicherten Einkommen (auch „Versorgungsniveau“ genannt), zusagen – aber dann hört ja die Geschichte nicht auf und das Problem breitet sich aus: Über die Jahre wird die Rente gemessen an den Löhnen erheblich an Wert verlieren und das Verhältnis ständig schlechter, so Ingo Schäfer.

Es handelt sich um ein strukturelles Problem, denn in der gesetzlichen Rente sinkt politisch gewollt das Rentenniveau und die privaten Vorsorgeprodukte steigen während der Bezugsjahre kaum.

„Dadurch sinkt das Versorgungsniveau Jahr für Jahr während des gesamten Rentenbezugs. Gegenüber der Netto-Lohnentwicklung summiert sich dies auf einen Verlust von gut zehn Prozent bezogen auf einen Zeitraum von zwanzig Jahren“, rechnet Ingo Schäfer vor.

Als weitere Restriktion weist Schäfer wie auch viele Kritiker beispielsweise der gerne betriebenen „Rendite“-Berechnungen der privaten versus der gesetzlichen Rente auf den folgenden Tatbestand hin, der den meisten Bürgern nicht bewusst ist:

»Zusätzlich wird die Absicherung bei Erwerbsminderung und im Todesfall (für die Hinterbliebenen) massiv geschwächt. Beide Risiken sind im Gegensatz zur gesetzlichen Rente bei den Privatversicherungen in der Regel gar nicht oder nicht gleichwertig mit abgedeckt.«

Die Rentenniveauabsenkungen in der Gesetzlichen Rentenversicherung wurden Anfang des Jahrtausends von Riester & Co. damit begründet, dass man den ansonsten unaufhaltsamen Anstieg des Beitragssatzes in seiner umlagefinanzierten Form (und damit der „Lohnnebenkosten“) nicht stoppen kann, wodurch die Arbeitgeber „gezwungen“ seien, Arbeitsplätze abzubauen. Auch hier ist der Befund ernüchternd:

»Anfang der 2000er Jahre gab es Berechnungen, dass der Beitragssatz der gesetzlichen Rentenversicherung ohne Leistungskürzungen auf 24 bis 26 Prozent ansteigen dürfte. Wirtschaftsnahe Forscher gingen sogar von 28 bis 29 Prozent aus. „Wenn man jetzt das Regierungsmodell von 22 Prozent Beitragssatz zur gesetzlichen Rente im Jahr 2030 plus vier Prozent Riester und zwei bis drei Prozent zusätzlicher Vorsorge nimmt, bewegen wir uns also am oberen Rand dessen, was einst vorhergesagt wurde“, so Ingo Schäfer. Dabei werde nicht berücksichtigt, dass dieser Beitragssatz im „Drei-Säulen-Modell“ bei weitem nicht ausreicht, um eine Lebensstandardsicherung wie früher die gesetzliche Rente zu gewähren und alle drei Risiken (Alter, Erwerbsminderung und Tod) abzusichern.«

Auf diese Zusammenhänge ist auch schon früher und an anderer Stelle deutlich hingewiesen worden, für einen systematischen Zugang sei hier auf die Arbeiten von Winfried Schmähl verwiesen, beispielsweise:

Winfried Schmähl: Warum ein Abschied von der „neuen deutschen Alterssicherungspolitik“ notwendig ist (= ZeS-Arbeitspapier Nr. 01/2011). Bremen: Zentrum für Sozialpolitik, 2015.

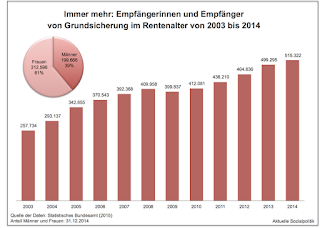

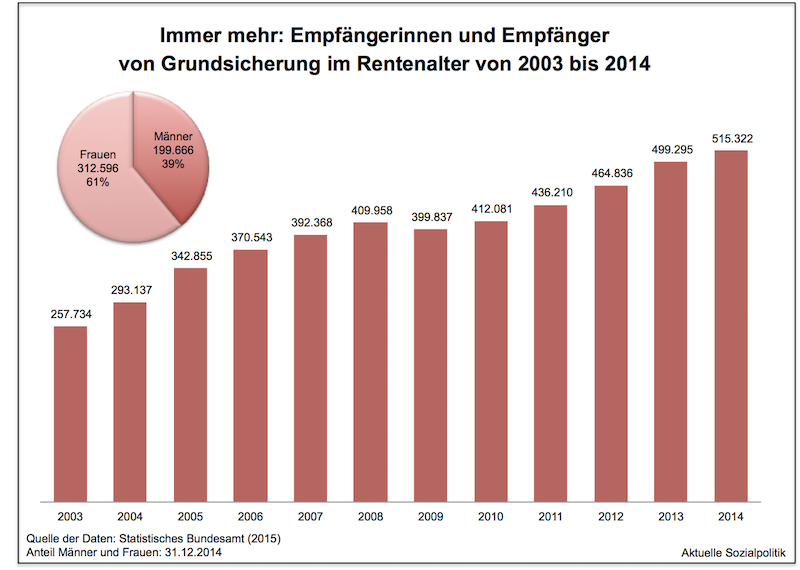

Dem aufmerksamen Leser wird nicht entgangen sein, dass die Studie von Schäfer gerade von der Fallkonstellation einer idealtypischen Umsetzung des „Drei-Säulen-Modells“ ausgeht, aber aus der Debatte über Sinn und vor allem Unsinn der „Riester-Rente“ ist vielen in Erinnerung, dass gerade die unteren Einkommensgruppen gar nicht oder weit unterdurchschnittlich trotz staatlicher Förderung privat vorsorgen. Und auch eine betriebliche zusätzlichen Altersvorsorge ist bei denen, die gerade am meisten der Kompensation der abgesenkten Rentenleistungen aus der ersten Säule bedürfen, eher selten bis gar nicht gegeben. Im Ergebnis sind die bewusst produzierten Sicherungslücken noch weitaus dramatischer – und die geringer ausfallenden „Lebensstandardsicherung“ mag für viele ein Problem sein, für viele andere wird die – ceteris paribus – sichere Perspektive auf Altersarmut und Grundsicherungsrenten das größere Problem darstellen.