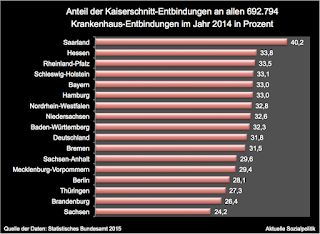

Im vergangenen Jahr ist fast jedes dritte Kind in Deutschland per Kaiserschnitt zur Welt gekommen. Allerdings streuen bereits zwischen den Bundesländern die Anteile der Kaiserschnitt-Entbindungen erheblich – sie liegen zwischen sehr hohen 40,2 Prozent im Saarland am oberen und 24,2 Prozent in Sachsen am unteren Ende. Die Weltgesundheitsbehörde (WHO) empfiehlt eine Kaiserschnittrate von maximal 15 Prozent – wobei man diesen Wert sicher mit Vorsicht genießen sollte, denn der Anteil wird auch höher ausfallen können/müsssen, wenn man beispielsweise eine Gesellschaft (wie die unsere) betrachtet, in der viele ältere Frauen entbinden oder Mehrlingsschwangerschaften verbreiteter sind. Die zwischen den Bundesländern aufgezeigten Spannweiten bei den Anteilswerten setzen sich innerhalb der Bundesländer fort: Für Nordrhein-Westfalen wird ein Wert von 32,8 Prozent ausgewiesen. Der aber schwankt erheblich, wenn man auf die lokale Ebene runtergeht: Die landesweit höchste Quote wird im Kreis Olpe mit über 43 Prozent erreicht. Bonn, Paderborn und der Rhein-Sieg-Kreis hingegen kommen auf Kaiserschnitt-Quoten unter 26 Prozent. Und mit Blick auf die zurückliegenden Jahre muss man feststellen: Seit 2000 ist der Anteil der Kaiserschnitte um zehn Prozentpunkte auf 32,8 Prozent gestiegen. Das und mehr kann man dem Artikel Fataler Trend zu Kaiserschnitt-Geburten in NRW von Wilfried Goebels entnehmen.

Der Artikel stützt sich auf einen vom Ministerium für Gesundheit, Emanzipation, Pflege und Alter des Landes Nordrhein-Westfalen herausgegebenen Abschlussbericht über die Arbeit des Ende 2013 eingesetzten „Runder Tisch Geburtshilfe“.

Die nordrhein-westfälische Gesundheitsministerin Barbara Steffens (Grüne) sieht die Ursachen für mehr Kaiserschnitte »im höheren Alter der Schwangeren, den Anstieg der Mehrlingsschwangerschaften und „möglicherweise zu weit gefasste medizinische Indikationen“. Auch passten planbare Kaiserschnitte häufig besser „in die Lebensplanung und den Klinikalltag“ hinein. Nicola H. Bauer, Professorin für Hebammenwissenschaften an der Hochschule für Gesundheit in Bochum, bestätigte, dass die Kaiserschnitte weltweit steigen. Bauer führte den Trend auch auf verbreitete Sorgen in Kliniken vor den Folgen von Geburtsfehlern zurück.«

Man muss an dieser Stelle aber auch darauf hinweisen, dass es nicht nur „das System“ ist, das sich in Richtung mehr Kaiserschnitt-Entbindungen bewegt und den werdenden Müttern gleichsam eine natürliche Entbindung auszureden versucht – immer wieder wird aus diesem Bereich auch berichtet, dass die Nachfrage seitens der Entbindenden nach einem Kaiserschnitt als (scheinbar) schnellste und einfachste und am wenigstens mit Schmerzen verbundene Variante der Geburt in den vergangenen Jahren erheblich angestiegen ist, vielleicht – wir bewegen uns hier in einem hypothetischen Rahmen – auch ein Ausdruck einer Gesellschaft, in der Beeinträchtigungen wie Schmerz (bzw. die Angst vor Schmerz) „weggemacht“ werden sollen. Insofern sind wir konfrontiert mit einem Mix aus angebots- und nachfrageinduzierter Erklärungsfaktoren für den beobachtbaren Anstieg des Anteils der Kaiserschnitt-Entbindungen.

Man will es offensichtlich nicht bei einer Bestandsaufnahme belassen, sondern – so berichtet es die „Ärzte Zeitung“ – auch gegenzusteuern versuchen: NRW will natürliche Geburt fördern. Das Gesundheitsministerium will künftig Kliniken modellhaft fördern, denen es durch besondere Maßnahmen gelingt, die Zahl der Kaiserschnittentbindungen trotz der Zunahme von Risikogeburten und -schwangerschaften zu senken.

Hier interessieren vor allem gesundheitspolitisch relevante Struktur-Entwicklungen. So wird seitens der Professorin Nicole H. Bauer von der Hochschule für Gesundheit in Bochum darauf hingewiesen, »dass in Kliniken jede siebte Stelle von Hebammen unbesetzt ist. Laut Hebammenverband ist die Zahl der Hebammen in den letzten fünf Jahren um 25 Prozent auf landesweit 4.000 gesunken. Derzeit finden 99 Prozent der Geburten in Kliniken statt. Nur 125 Hebammen bieten außerklinische Geburtshilfe an – nicht zuletzt wegen der hohen Versicherungsprämie von rund 6.200 Euro jährlich. Auch kleine Kliniken leiden unter den hohen Versicherungsprämien und erwägen die Schließung ihrer Geburtshilfe-Abteilungen. Gesundheitsministerin Steffens forderte eine bundesweite Regelung zur finanziellen Entlastung der Hebammen.« Zur aktuellen Situation hinsichtlich der angesprochenen Versicherungsproblematik der freiberuflich tätigen Hebammen vgl. auch den Blog-Beitrag Drohende Versicherungslosigkeit eines Teils der Hebammen vorerst vermieden. Aber das kostet was vom 28.11.2015.

Und das Problem der stark steigenden Versicherungsprämien ist nicht nur auf die sehr überschaubare Gruppe der freiberuflich noch in der Geburtshilfe tätigen Hebammen begrenzt, wie das Zitat aus dem Artikel verdeutlicht – auch die stationäre Geburtshilfe sieht sich hier zumindest unter einer bestimmten Fallzahl in arger Bedrängnis.

Und auch die Fallpauschalen, über die wesentliche Teile der Krankenhausfinanzierung laufen, tauchen hier wieder auf: So will die nordrhein-westfälische Gesundheitsministerin Steffens »in wissenschaftlichen Studien auch prüfen lassen, ob die unterschiedlichen Vergütungssätze für natürliche Geburten und Kaiserschnitte für Fehlanreize in Kliniken sorgen. Eine normale Geburt kostet mindestens 1.272 Euro – ein Kaiserschnitt wegen des höheren Personaleinsatzes zwischen 2.300 und 5.000 Euro.«

Bei solchen Erlösdifferentialen könnte man natürlich schon auf den Gedanken kommen, dass die Frage Kaiserschnitt ja oder nein eine gewisse monetäre Überlagerung erfahren könnte.

Die Gesundheitsministerin hat sich hier schon entsprechend positioniert – denn ihrer Meinung nach »gehört auch die unterschiedliche Vergütung von natürlichen Geburten und Kaiserschnittentbindungen auf den Prüfstand. In den DRG für die Kliniken würden die Schnittentbindungen deutlich höher bewertet. „Die Finanzierungslogik entspricht nicht dem höheren Aufwand der Begleitung“, sagte sie.«

Und wenn wir schon bei den DRGs und den Fallpauschalen sind, mit denen die Krankenhäuser finanziert werden, passt ein Blick auf die Kinderchirurgie, mit der sich Jonas Tauber in seinem Artikel DRG-System deckt Bedürfnisse nicht ab beschäftigt hat: »Zwei Drittel der Zehn- bis 15-Jährigen wurden 2013 nicht von einem speziell ausgebildeten Kinderchirurgen operiert – ein Mangel, der laut Fachgesellschaften nur durch eine Reform des DRG-Systems behoben werden kann.«

„Der Bedarf von Kindern ist in den Fallpauschalen nicht ausreichend abgebildet“, wird Professor Bernd Tillig, Präsident der Deutschen Gesellschaft für Kinderchirurgie (DGKCH), zitiert. Hinzu kommt: „Wir haben Überversorgung in Ballungsgebieten und Unterversorgung auf dem Land.“ Das hat dazu geführt, dass 2013 »fast ein Viertel der Säuglinge, etwa ein Drittel der Kleinkinder unter fünf Jahren, über die Hälfte der Fünf- bis Zehnjährigen und über zwei Drittel der Zehn- bis 15-Jährigen nicht von einem speziell ausgebildeten Kinderchirurgen operiert« worden ist.

Im bestehenden Finanzierungssystem sei die Mehrzahl der kinderchirurgischen Kliniken in Deutschland nicht kostendeckend zu betreiben.

Passend zu dem Grundproblem der zu kleinen Zahl, das auch viele geburtshilfliche Abteilungen haben: »So behandelt ein durchschnittliches kinderchirurgisches Krankenhaus in Deutschland etwa 1.400 Kinder im Jahr, für den kostendeckenden Betrieb seien aber mindestens 2.500 Patienten nötig.«

Man denke einfach nur einen Moment nach über die Anreize, die in einem solchen System ausgelöst werden (können).

Man kann es drehen und wenden wie man will: Die Zeit ist mehr als überreif für eine Debatte über Sinn und eben auch Unsinn des gegenwärtigen Finanzierungssystems der deutschen Krankenhäuser.