Es gibt diese nun wirklich einleuchtende Lebensweisheit: Wenn Du merkst, dass Du ein totes Pferd reitest, steig ab.

Aber die Wirklichkeit ist oft anders und es gibt nicht wenige Reiter, die dem armen Tier noch mal die Sporen zu geben versuchen oder sonstige Dinge veranstalten, statt einfach abzusteigen. Dieses am Ende natürlich erfolglose Muster kann und muss man auch in der Politik immer wieder zur Kenntnis nehmen. Beispielsweise in der Alterssicherungspolitik. Im Koalitionsvertrag vom 12. März 2018 zwischen den Unionsparteien und der SPD für die laufende Legislaturperiode finden man neben den vielen anderen Absichtserklärungen auch diesen Passus:

»Wir halten am Drei-Säulen-Modell fest und wollen in diesem Rahmen die private Altersvorsorge weiterentwickeln und gerechter gestalten. Es ist ein Dialogprozess mit der Versicherungswirtschaft anzustoßen mit dem Ziel einer zügigen Entwicklung eines attraktiven standardisierten Riester-Produkts.« (S. 93)

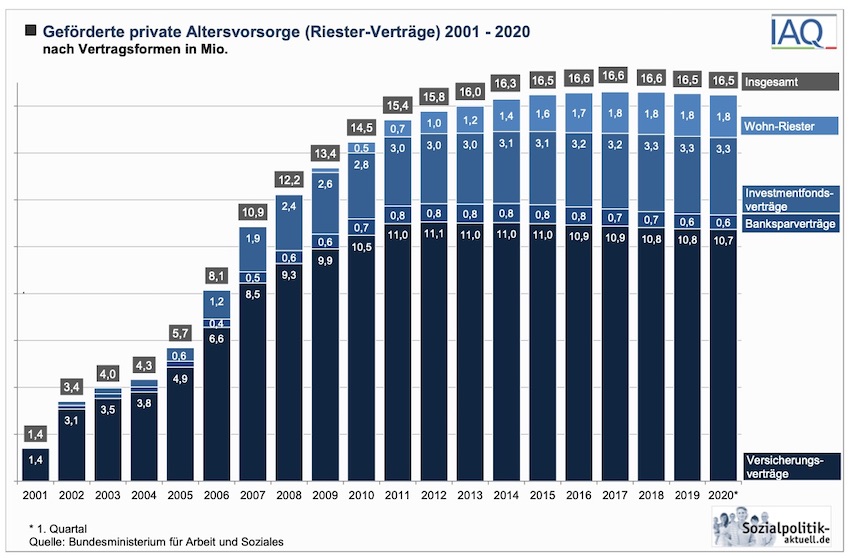

Offensichtlich hapert es mit der Attraktivität der unterschiedlichen Riester-Rentenprodukte, die staatlich gepampert – allein 2016 wurden Riester-Verträge mit mehr als 3,8 Mrd. Euro aus Steuermitteln gefördert – seit Jahren unter uns sind. Ausgehend von 16,5 Mio. Riester-Verträgen hat nur etwa die Hälfte aller Berechtigten einen Vertrag abgeschlossen.

Quelle der Abbildung: IAQ (2020): Entwicklung der geförderten privaten Altersvorsorge (Riester-Förderung) 2001 – 2020. Hinweis: Mehr als 20 Prozent der Verträge sind ruhend gestellt. Es werden also weder Beiträge einbezahlt, noch die staatlichen Zulagen bezogen.

Seit 2001 soll die „Riester-Rente“ als eine individuelle, freiwillige, kapitalgedeckte, steuerlich geförderte Altersvorsorge künftige Versorgungslücken in der gesetzlichen Rentenversicherung ausgleichen, die durch die Absenkung des Rentenniveaus entstehen – und das darf nie vergessen werden, dass es hier nicht um die Förderung einer zusätzlichen privaten Altersvorsorge geht, sondern man gleichzeitig (bei Verzicht auf eine obligatorische Ausgestaltung) die Ansprüche aller in der umlagefinanzierten Alterssicherungssäule nach unten gedrückt hat. Den Zuschlag für den Vertrieb bekam damals die Versicherungs- und Finanzwirtschaft. Schätzungen zufolge sollten etwa 35 Millionen Menschen die Förderung in Anspruch nehmen, es sind noch nicht einmal die Hälfte geworden, denn man muss berücksichtigen, dass eine Person auch mehrere, separat gezählte Riester-Verträge abschließen kann.

Die Einführung der „Riester-Rente“ – darauf haben Kritiker immer schon hingewiesen – war ein großartiges Geschäft für die Versicherungswirtschaft. Also am Anfang und in den Jahren der Expansion, die zugleich auch Jahre waren, in denen die Zinswelt ganz anders aussah als seit nunmehr so einigen Jahren. Und in den vergangenen Jahren haben immer mehr Menschen das ursprüngliche Vertrauen in die Riester-Renten – die wurden ja vom Staat wärmstens empfohlen – komplett verloren. Die Absetzbewegungen sind unverkennbar.

Die geringe und seit einiger Zeit sogar sinkende Nachfrage nach Riester-Produkten hat mehrere Ursachen, u.a. der im Laufe der Zeit gesunkene Garantiezins. Auch immer wieder genannt: hohe und intransparente Vertriebs-, Abschluss- und Verwaltungskosten sowie die Komplexität von Produkt und Förderung.

In der Wirtschaft kennt man die Lebensweisheit mit dem toten Pferd auch und da wird dann entsprechend gehandelt: man steigt ab.

Ende März 2020 berichtete die FAZ unter der Überschrift Neue Ideen zur Reform der Riester-Rente: Als »die Debeka jüngst ihre Jahresergebnisse vorstellte, hieß es geradezu beiläufig: Man stelle das Neugeschäft mit der Riester-Rente ein. „Die dauerhaft niedrigen Zinsen und die starken gesetzlichen Restriktionen wirken massiv auf die Kapitalanlagemöglichkeiten von Riester-Renten ein“, sagte Lebensversicherungsvorstand Normann Pankratz zur Begründung. „Insbesondere durch den geforderten Beitragserhalt ist kein Freiheitsgrad zur Generierung von positiven Kapitalerträgen vorhanden.“ … Dass man nun zum 1. Januar aus dem Markt ausgestiegen ist, bis die Bundesregierung eine Neuordnung verkündet, ist ein klares Zeichen dafür, dass unter den gegebenen Bedingungen Riester aktuell nicht mehr funktioniert.«

Natürlich hat man die Zelte nicht vollständig abgebrochen: „Der Gesetzgeber muss Hand anlegen. Wir wollen uns an den Gesprächen beteiligen“, so Normann Pankratz von der Debeka.

Und Gespräche hat es wohl viele gegeben in den vergangenen Monaten. »Gespräche haben bereits stattgefunden und die Versicherungswirtschaft hat ihrerseits zentrale Verbesserungsvorschläge vorgelegt. Die Union will hiervon eine ganze Reihe von Neuerungen umsetzen«, konnte man bereits im Mai dieses Jahres unter der Überschrift Unions-Experten wollen staatlich geförderte Altersvorsorge neu aufstellen lesen. Hintergrund war ein damals bekannt gewordenes Positionspapier der Arbeitsgruppen Finanzen sowie Arbeit und Soziales in der CDU/CSU-Bundestagsfraktion. Vgl. dazu auch den Beitrag Unionspolitiker fordern Riester-Reform und Kostendeckel aus dem Mai 2020: Statt „Riester-Rente“ soll die staatlich geförderte Altersvorsorge künftig „Zulagen-Rente“ heißen: »Ein Begriff, der seltsam abstrakt und wenig markant wirkt.« Zwei Kernelemente wurden damals hervorgehoben: »In vielen Punkten ähneln die Reformvorschläge der Unionsgruppen jenen, die bereits die Versicherungswirtschaft präsentiert hat … Eine Kernforderung ist, die staatliche Förderung auch auf Selbstständige auszudehnen. Zwar gibt es mit der Basis-Rente auch für Unternehmer eine staatlich geförderte Altersvorsorge: Diese sieht jedoch keine Zuschüsse vor, sondern lediglich Steuervorteile … Ein weiterer Vorschlag ist auch bereits von der Versicherungswirtschaft bekannt: die Kapitalgarantie soll fallen. Bisher müssen die Versicherer bei der Riester-Rente gewährleisten, dass zum vereinbarten Rentenbeginn 100 Prozent des Bruttobeitrages plus die staatlichen Zulagen dem Sparer erhalten bleiben. In Zeiten niedriger Zinsen ist das aber sehr teuer, weil die Garantien mit langfristigen Zinspapieren abgesichert werden müssen – in der Regel Anleihen. Diese bringen aktuell kaum etwas bis gar nichts ein.«

Im vergangenen Jahr wurden zudem mehr oder weniger ambitionierte Reform- bzw. Alternativvorschläge vorgelegt (beispielsweise Das Vorsorgekonto. Basisprodukt für die private Altersvorsorge von Jürgen Stellpflug et al. 2019, Das Konzept eines deutschen Bürgerfonds von Clemens Fuest et al. 2019 oder Revitalisierung der Riester-Rente. Vorschläge zur Vereinfachung der Förder-Systematik und zur Erhöhung der Rendite vom Deutschen Institut für Altersvorsorge 2019, um nur auf drei Beispiele hinzuweisen). Hinzu kommt, dass es auch Modelle für eine Abschaffung der von der Finanzwirtschaft beherrschten Riester-Rente gibt. Die Verbraucherzentralen etwa schlagen eine „Extrarente“ vor, bei der Arbeitnehmer über ein staatlich organisiertes Standardprodukt vorsorgen. In diese Richtung geht auch die von der schwarz-grünen Landesregierung in Hessen vorgeschlagene „Deutschlandrente“.

Während innerhalb der Koalition offenbar bislang von Teilen die Bearbeitung des am Anfang dieses Beitrags zitierten Vorhabens „einer zügigen Entwicklung eines attraktiven standardisierten Riester-Produkts“ gemieden wurde, scheint nun doch Bewegung in die Szenerie zu kommen: Für eine Reform der Riester-Rente wollen Vertreter von Union und SPD am 5. Oktober auf Arbeitsebene im Bundesfinanzministerium über Eckpunkte verhandeln. Das erfuhr die „Rheinische Post“ aus Koalitionskreisen. Bis Ende des Jahres soll ein erster Gesetzentwurf stehen. Das Bundesarbeitsministerium bestätigte, die Regierungskoalition werde „demnächst Möglichkeiten für eine Fortentwicklung der Riester-Rente erörtern“. Diese Bewegungen müssen auch vor dem Hintergrund der „Grundrente“ gesehen werden, die nur gegen massive Widerstände gerade in der Unionsfraktion und in einer nochmals abgespeckten Variante zu dem, was der sozialdemokratische Bundesarbeitsminister Hubertus Heil am Anfang als Modell vorgelegt hat, verabschiedet wurde – verbunden mit der Forderung aus den Unionskreisen, nun ihnen bei der Neuordnung der staatlich geförderten privaten Altersvorsorge entgegenzukommen. Und für eine gesetzgeberische Behandlung und Umsetzung bleibt dann angesichts der Bundestagswahl im Herbst 2021 und den bereits im Frühjahr 2021 laufenden mehreren Landtagswahlen nicht mehr viel Zeit.

Bereits im Mai dieses Jahres wurde erkennbar, dass das Positionspapier aus den Reihen der Unionsfraktion zentrale Forderungen aus der Versicherungs- und Finanzwirtschaft aufgegriffen hat: »Ein … zentraler Punkt ist die Abkehr von der bislang geltenden 100-prozentigen Beitragsgarantie. Hiervon soll künftig abgewichen werden können, um so etwa eine stärkere Anlage in Aktien zu ermöglichen. In der anhaltenden Niedrigzinsphase ist es eine zentrale Forderung der Produktanbieter auch bei Riester in renditestärkere Anlageformen investieren zu können«, so der bereits zitierte Beitrag Unions-Experten wollen staatlich geförderte Altersvorsorge neu aufstellen. Diese Komponente findet man auch in dem Ende 2019 vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) veröffentlichten Fünf-Punkte-Plan zur Stärkung der privaten Altersvorsorge. Einer der fünf Punkte geht so: »eine Lockerung der Bruttobeitragsgarantie, um die Ertragschancen für die Sparer zu erhöhen.« Die Versicherungslobby führt weiter aus: »Die heutige Zusage der 100 %-Garantie der Brutto-Beiträge erschwert eine chancenreiche Kapitalanlage. Es ist daher erforderlich, die gesetzlich vorgeschriebene Garantie passend zu den aktuellen Kapitalmärkten neu zu justieren.«

Dieser Hebel muss auch vor dem Hintergrund der Klage seitens der Anbieter von Riester-Produkten über anteilig hohe Verwaltungskosten gesehen werden, darunter die »sich jährlich wiederholende, komplexe und kostentreibende Verfahren im Zuge der Berechnung von Mindestbeiträgen, Verbuchung von Zulagen und deren Rückforderung sowie daraufhin entstehende Rückfragen und Beratungsbedarfe von der Kundenseite. Diesen hohen Fixkosten wiederum stehen vergleichsweise niedrige Durchschnittsbeiträge gegenüber«, so das von Finanzunternehmen getragene Deutsche Institut für Altersvorsorge (2019: 7). Das wäre angeblich auch ein Grund für den zunehmenden Rückzug von Anbietern aus dem Markt für Riester-Produkte, darüber wurde in diesem Beitrag am Beispiel der Debeka schon berichtet.

Wie es aus Unionskreisen heißt, könnten Riester-Kunden bei einer Lockerung der Beitragsgarantie künftig entscheiden, ob sie statt der vollständigen Auszahlungsgarantie nicht lieber einen höheren Aktienanteil und damit die Chance auf eine höhere Rendite wählen wollen. Womit natürlich auch die Chance auf das Gegenteil verbunden ist, was aber nicht gerne bzw. nie auch so gesagt wird.

➔ Kritische Reaktionen ließen nicht lange auf sich warten: Sozialverbände übten scharfe Kritik an dem Vorschlag. VdK-Präsidentin Verena Bentele sagte: „Die Riester-Rente ist klinisch tot, die jetzt geplanten Spritzen kommen den Versicherungskonzernen zugute.“ Bei einer Beitragsgarantie von nur noch 80 Prozent könnten die Versicherer die Differenz vereinnahmen, um ihre Verwaltungskosten zu decken. „Ein schlechtes Geschäft für die Riester-Kunden“, warnte Bentele. „Bei den Versicherern dürfte dagegen Feierlaune herrschen.“ Bentele sprach sich für eine Stärkung der gesetzlichen Rente aus, ebenso der Präsident des Sozialverbandes Deutschland, Adolf Bauer. „Die fortschreitende Absenkung des Rentenniveaus muss sofort gestoppt und das Niveau perspektivisch wieder so angehoben werden, dass Rentnerinnen und Rentner von ihrer gesetzlichen Rente gut leben können“, sagte er. (Koalition will am 5. Oktober Riester-Reform verhandeln).

»Vielen gilt die private geförderte Altersvorsorge als nicht ver- handelbar. Ich halte sie für einen Irrweg. Zur langfristigen Sicherung einer auskömmlichen Versorgung im Alter sollte besser die umlagefinanzierte gesetzliche Rentenversicherung gestärkt werden«, so Kornelia Hagen vom Deutschen Institut für Wirtschaftsforschung (DIW) in Berlin unter der vor dem Hintergrund der eben zitierten Aussage vielleicht irritierenden Überschrift Mängel der Riester-Rente sprechen für ein Standardprodukt. Warum ist sie dann für ein „Standardprodukt“? Eine (Wieder-)Stärkung der umlagefinanzierten Gesetzlichen Rentenversicherung »wird aber gegenwärtig eher ignoriert und teilweise diskreditiert; sie findet vermutlich absehbar keine politischen Mehrheiten. Nur in Anbetracht dessen sowie wegen der Konstruktionsfehler der Riester-Rente plädiert Kornelia Hagen alternativ für ein von einer vertrauenswürdigen Institution nicht profitorientiert verwaltetes Basisprodukt.

Aber es läuft wohl derzeit in eine andere Richtung. Insofern passt das Fazit aus dem bereits im Jahr 2018 veröffentlichten Beitrag von Kornelia Hagen:

»Die Bundesregierung tritt laut Koalitionsvertrag in der Alterssicherung für das Drei-Säulen-Modell ein und kündigte einen Dialog mit der Versicherungswirtschaft an, damit zügig ein attraktives standardisiertes Riester-Produkt entwickelt werde. Ausgerechnet jene Branche soll das Produkt anbieten, die für die Riester-Defizite mit verantwortlich ist und sich wiederholt gegen ein Nonprofit-Produkt ausgesprochen hat?«