Da wird so mancher, der seit Jahren auf die systematischen Schwachstellen im Alterssicherungssystem hinweist und für einen Teil der älteren Menschen bei gleichbleibenden Bedingungen den sicheren Marsch in die Altersarmut ausrechnen kann, mit dem Kopf schütteln, wenn er oder sie die mediale Welle zur Kenntnis nimmt, die in dieser Woche durch die Landschaft gerauscht ist – ausgehend von einer Meldung des WDR, die zudem noch falsche Zahlen enthielt (vgl. dazu den kritischen Beitrag Viele Menschen stehen vor der Altersarmut, wenn sich im System nichts ändert. Aber gleich mehr als 25 Millionen Menschen? Wohl kaum vom 12. April 2016). Die Botschaft ist ja auch erschütternd und zugleich hervorragend geeignet, in der in den Strukturen der Aufmerksamkeitsökonomie gefangenen Medienwelt eine (kurzzeitige) Resonanz zu erzeugen: Fast jedem Zweiten droht 2030 die Altersarmut. Da läuft es dem Leser oder Zuschauer oder Zuhörer aber kalt den Rücken runter.

Unabhängig von der Tatsache, dass man das eben nicht so ableiten kann, wie das seitens des WDR behauptet wurde, da man dort einfach die Menschen in ihren heutigen Verhältnissen verbleibend hinsichtlich ihrer Rentenansprüche hochgerechnet hat (während die tatsächliche gesetzliche Rente immer die Einkommensposition des gesamten Erwerbslebens widerspiegelt) und außerdem nicht berücksichtigt wurde, dass der individuelle Rentenzahlbetrag nicht gleichbedeutend mit dem Haushaltseinkommen ist bzw. sein muss, ist es von entscheidender Bedeutung für eine rationale Alterssicherungsdiskussion, dass man die systematischen Schwachstellen in unserem gegebenen System, zu dem neben der gesetzlichen Rente als der wichtigsten Säule auch noch die Betriebsrenten und die private Altersvorsorge für einen Teil der älteren Menschen gehört, auf den Tisch legt, damit man erkennt, dass ohne systematische Änderungen immer mehr Menschen aufgrund einer weit verbreiteten Kumulation von Risikofaktoren unabwendbar in die tatsächliche Altersarmut rutschen werden, in der sich übrigens heute schon zahlreiche ältere Menschen befinden.

Aber gerade wenn man für die unglaubliche Brisanz des Themas (bestehende und vor allem kommende) Altersarmut sensibilisieren und nach Ansatzpunkten für eine notwendige Veränderung suchen will, dann muss man sauber bleiben bei der Präsentation der Daten – und seien sie noch so geeignet, dem Schnappatmungsmechanismus vieler Medien zu bedienen. Das hilft der Sache letztendlich nicht weiter. Es gibt dann nur die reflexhaften Hinweise auf eine unzulässige Dramatisierung, was im Ergebnis ablenkt von den eigentlichen Baustellen.

Schauen wir uns ein Beispiel an. Nachdem zahlreiche Medien die Meldung des WDR über die drohende Altersverarmung fast jedes zweiten Älteren aufgegriffen haben, kam am 12.04.2016 eine Lebensäußerung seitens der Rentenversicherung: Berechnung des Westdeutschen Rundfunks (WDR) zu Rentenhöhen. Stellungnahme der Deutschen Rentenversicherung Bund, so ist das überschrieben und dort wird natürlich auf die Schwachstellen in der Argumentation hingewiesen: »Nicht nachzuvollziehen ist die Aussage des WDR, dass beinahe die Hälfte der Rentnerinnen und Rentner, die ab 2030 in Rente gehen, möglicherweise abhängig von staatlichen Grundsicherungsleistungen wären. Aufgrund der Betrachtung individueller Ansprüche alleine aus der gesetzlichen Rentenversicherung kann kein Armutsrisiko ermittelt werden. Einkommensarmut kann immer nur im Haushaltskontext bestimmt werden. Die Höhe der gesetzlichen Rente alleine kann also keine Auskunft über die Einkommenslage von Rentnerhaushalten geben.« Das ist richtig. Der zweite Erwiderungspunkt: »Die Lebensstandardsicherung erfolgt spätestens seit der Rentenreform 2001 im Drei-Säulen-System. Nur wenn alle Vorsorgeformen berücksichtigt werden, lassen sich Aussagen zur Einkommenslage im Alter treffen. Die Berechnungen des WDR berücksichtigen aber nicht die Absicherung in der zweiten und dritten Säule, d.h. in der betrieblichen und der privaten Alterssicherung. Auch können niedrige Rentenleistungen eines Partners durch den anderen Partner ausgeglichen werden. Darüber hinaus verfügen Rentnerhaushalte in nicht wenigen Fällen über Einkünfte aus weiteren Quellen.« Auch das ist – so erst einmal – richtig. Der dritte Punkt: »Das Vorkommen von Renten unter Grundsicherungsniveau beruht zu einem erheblichen Anteil darauf, dass Versicherte nur kurze Zeit in die Rentenversicherung eingezahlt haben. Hierzu zählen etwa Hausfrauen, die nur kurze Zeit versichert waren oder selbständig Erwerbstätige, die keine Beiträge zur Rentenversicherung entrichtet haben. Teilweise resultieren niedrige gesetzliche Renten auch auf einem frühen Wechsel von der gesetzlichen Rentenversicherung in andere Alterssicherungssysteme wie beispielsweise die Beamtenversorgung oder ein berufsständisches Versorgungswerk. Da Rentner in diesen Fällen auch aus anderen Versorgungssystemen Leistungen erhalten, sagt eine niedrige Rente aus der gesetzlichen Rentenversicherung wenig über das Gesamteinkommen im Alter aus.« Auch das ist durchaus plausibel.

Aber so vordergründig richtig die Einwände der Deutschen Rentenversicherung auch sind – sie unterschlagen wesentliche Schwachstellen im bestehenden Alterssicherungssystem, die sich erschließen, wenn man sich die Mechanik des bestehenden Rentensystems genauer anschaut.

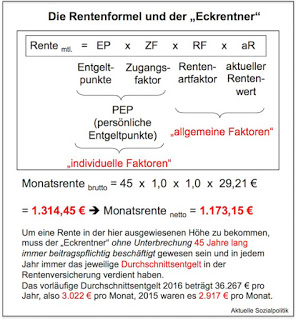

In der Abbildung am Anfang dieses Beitrags wurde am Beispiel der vielleicht berühmtesten Kunstfigur des deutschen Sozialrechts, dem „Eckrentner“, illustriert, wie voraussetzungsvoll der Bezug einer gesetzlichen Rente ist, wenn man sein Erwerbsleben lang Mitglied in der Rentenversicherung war und mit deren Leistungen seinen Lebensunterhalt bestreiten muss oder korrekter: müsste.

Die Rentenformel (vgl. hierzu die §§ 64 bis 68 SGB VI) ist an sich eine simple Angelegenheit. Unter der Voraussetzung, dass man bis zum Erreichen des gesetzlich festgelegten Renteneintrittsalters durchgehalten hat, bestimmt sich die Höhe der monatlichen Altersrente aus zwei Faktoren: Zum einen aus der individuellen Einkommensposition über das gesamte Erwerbsleben hinweg, was sich in den Entgeltpunkten niederschlägt. Der „Eckrentner“ hat per definitionem sein ganzes Erwerbsleben (= 45 Jahre) durchgehend gearbeitet und dabei immer genau das Durchschnittsentgelt der Versicherten verdient – für das laufende Jahr 2016 muss man also einen monatlichen Bruttoverdienst von 3.022 Euro erreichen, um das Kriterium zu erfüllen. Dann bekommt man für dieses Jahr genau einen Entgeltpunkt gutgeschrieben.

An diesem Punkt kann man erste fundamentale Schwachstellen des Systems identifizieren: Es überrascht nicht, dass viele Arbeitnehmer zum einen damit konfrontiert sind, dass sie schlichtweg weniger verdienen als das, was als Durchschnittsentgelt ausgewiesen wird. Wenn man aber beispielsweise mit einem Monatsverdienst von 1.500 Euro nach Hause gehen muss, dann kann sich jeder ausrechnen, dass dann für ein ganzes Jahr Erwerbsarbeit eine Zahl deutlich kleiner als 1 bei den persönlichen Entgeltpunkten verbucht werden muss. Das gleiche gilt auch für so gut wie alle Teilzeitbeschäftigten, die kommen auch nicht auf die 1,0. Hinzu kommt: Die Rentenformel geht – angesichts des Beitragsbezugs der Rente auch in sich völlig korrekt – von einem ganzen Jahr aus, in dem man gearbeitet und Beiträge gezahlt hat. Wenn aber das Jahr in Arbeitslosigkeit verbracht wurde, dann sieht es düster aus, denn in den vergangenen Jahren haben wir einen massiven Entwertungsprozess der Anrechnung von Arbeitslosigkeitszeiten in der Rentenversicherung erleben müssen. Früher wurden seitens der Arbeitslosenversicherung noch Beiträge an die Rentenversicherung geleistet, das ist systematisch runtergefahren und für die Hartz IV-Empfänger mittlerweile beseitigt worden. Muss man an dieser Stelle wirklich begründen, dass es einen Zusammenhang gibt zwischen niedriger Entlohnung (die zu einem Wert < 1 in der Rentenformel bei den EP führt) und der Betroffenheit von Arbeitslosigkeit? In nicht wenigen Fällen haben wir es hier mit einem verbundenen Risiko zu tun. Im Ergebnis führt das zu einer kumulativen Schlechterstellung im Rentensystem.

Aber wie ist es mit dem Hinweis auf die die erste Säule des Alterssicherungssystems ergänzende zweite und dritte Säule bestellt? Also den Betriebsrenten und der privaten Altersvorsorge? Die können ja durchaus eine Menge kompensieren bzw. die tatsächlichen Mittel in der Rente deutlich erhöhen. Wenn, ja wenn wir auch hier nicht mit einer systematischen Ungleichverteilung zuungunsten der unteren Einkommen konfrontiert wären.

Vereinfacht gesagt und mit den vorliegenden Daten auch gut zu belegen: Gerade diejenigen, die des kompensatorischen Effekts aus diesen zwei ergänzenden Säulen bedürfen, sind unterdurchschnittlich bis gar nicht integriert in diese Systeme. Für die Riester-Rente vgl. dazu beispielsweise den Beitrag (Keine) Überraschung: Gute Riester-Rente für höhere Einkommen, kaum bis gar keine Riester-Rente für die unteren Einkommen. Eigentlich wäre mal wieder die Systemfrage fällig vom 7. Juli 2015. Und auch die Betriebsrenten entfallen eher auf die höheren Einkommen. Bereits 2012 konnte man dazu in dem Artikel Nur eine Minderheit sorgt betrieblich vor lesen: » Nur 6,2 Prozent der Beschäftigten mit einem Bruttostundenlohn um 10 Euro oder weniger nutzen die Möglichkeit zur Entgeltumwandlung. Bei Besserverdienenden, die über 23 Euro je Stunde bekommen, ist es dagegen ein gutes Drittel.«

Zwischenfazit: Gerade die unteren Einkommen sind aufgrund der Rahmenbedingungen im Wesentlichen angewiesen auf die Leistungen aus der Gesetzlichen Rentenversicherung, die allerdings nur dann ein Rentenniveau oberhalb der Grundsicherung gewährleisten kann, wenn man möglichst ohne nennenswerte Brüche in der eigenen Erwerbsbiografie durchs Leben gekommen ist und dabei mindestens den Durchschnitt verdient hat. Selbst wenn jemand 45 Jahre gearbeitet, aber unterdurchschnittlich verdient hat, wird er oder sie auf keine Rente kommen können, die oberhalb des Hartz IV-Satzes liegen wird.

Das wird sich alles angesichts der gewaltigen Verwerfungen am Arbeitsmarkt, also dem das Rentensystem strukturierenden vorgelagerten System, in jedem vor uns liegenden Jahr weiter entfalten müssen, wenn man in dem bestehenden System keine grundsätzlichen Veränderungen vornimmt.

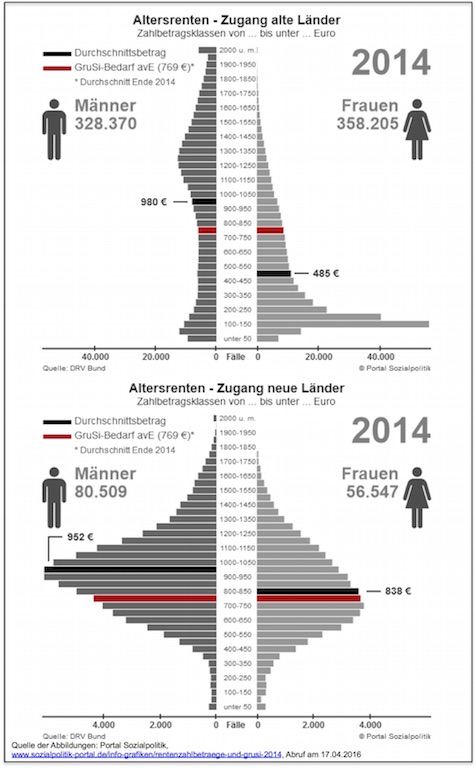

Kehren wir wieder zurück in das Hier und Heute. Der Rentenexperte Johannes Steffen, der das Portal Sozialpolitik betreibt, hat sich die Mühe gemacht, die gegenwärtigen Zählbeträge in der Gesetzlichen Rentenversicherung zu vergleichen mit dem Grundsicherungssatz. Das Ergebnis sieht man hinsichtlich des Rentenbestandes im Jahr 2014 in der nebenstehenden Abbildung.

»Ein Blick in die aktuelle Rentenstatistik zeigt: Schon heute (letzte Daten stammen aus 2014) liegt der Zahlbetrag bei fast der Hälfte aller Altersrenten unterhalb des durchschnittlichen Bedarfs der Grundsicherung nach SGB XII. Dieser betrug 2014 bei älteren Personen außerhalb von Einrichtungen (avE) 769 Euro im Monat. Im Rentenbestand lag der Zahlbetrag bei fast 48 Prozent der Renten unterhalb von 750 Euro (West: 52,6%, Ost: 26,7%) – beim Rentenzugang waren es gut 52 Prozent (West: 56,4%, Ost: 31,5%)«, schreibt er in seinem Beitrag Rentenzahlbeträge und Grundsicherung, dem auch die Abbildungen entnommen sind.

Und weiter erfahren wir:

»Von den insgesamt knapp 15,5 Millionen Inlandsrentnern (Altersrenten) bezogen allerdings nur 2,5 Prozent zusätzlich noch Leistungen der Grundsicherung im Alter. Niedrige Altersrenten sind also nicht gleichbedeutend mit Hilfebedürftigkeit im Sinne des SGB XII. – Aber: Wenn erwerbslebenslang vollzeitnah Beschäftigte infolge der Senkung des Rentenniveaus nicht mehr mit einer Rente deutlich oberhalb des Fürsorgeniveaus rechnen können, dann gerät die Pflichtversicherung in eine schwere Legitimationskrise.«

Steffen bezieht sich auf die Grundsicherungsschwelle, also den Betrag, den man auch bekommen würde, wenn man sein Leben lang nicht gearbeitet hätte und keine anderen Einkünfte oder gar Vermögen hat. Hinsichtlich der Einkommensarmut älterer Menschen relevant ist aber die offizielle Armutsgefährdungsschwelle, die bei (weniger als) 60 Prozent des Medianeinkommens liegt.

Hierzu hat auch der statistisch umtriebige Paul M. Schröder vom BIAJ veröffentlicht: Zum einen den Beitrag Altersrenten: Rentenzugänge, Rentenbestand und Rentenzahlbeträge 2000 bis 2014 sowie ergänzend dazu Altersrenten unterhalb der Armutsgefährdungsschwelle und Armutsgefährdung 2005 bis 2014.

Daraus die folgenden Hinweise – zuerst aus seiner ersten Veröffentlichung, die sich ebenfalls an der WDR-Veröffentlichung abarbeitet:

»Das Ausmaß der Armutsgefährdung aller Menschen im Alter von 65 Jahren und älter lässt sich nicht eins zu eins aus den gesetzlichen Renten wegen Alters ableiten. 2014 lag der Rentenzahlbetrag bei 10,90 Millionen Renten wegen Alters unterhalb der Armutsgefährdungsschwelle (917 Euro), bei 8,488 Millionen Renten unterhalb von 750 Euro. Die auf Grundlage der amtlichen Sozialberichterstattung für 2014 ermittelte Zahl der armutsgefährdeten Menschen im Alter von 65 Jahren und älter betrug 2,44 Millionen. Und die die Altersarmut deutlich unterzeichnende Zahl der Menschen, die Grundsicherung bezogen, betrug 515.289. Dass Menschen auch ohne oder mit einer geringen gesetzlichen Rente wegen Alters nicht arm oder sogar reich sein können, bleibt in der WDR-Projektion unbeachtet. Kurz: Mit der „Erklärung“ von nahezu der Hälfte der Bevölkerung als armutsgefährdet wird der Blick auf die wachsende Zahl der wirklich armen Menschen verstellt – und damit wohl auch auf die notwendigen gesetzlichen Veränderungen für diese Menschen.«

Und seiner Ergänzung zum ersten Text können wir entnehmen:

»Der Anteil der Renten nach SGB VI wegen Alters mit einem Rentenzahlbetrag unterhalb der Armutsgefährdungsschwelle stieg von 50,7 Prozent (8,59 Millionen) in 2005 auf 61,0 Prozent (10,90 Millionen) in 2014 … Männer-Renten: von 25,0 Prozent (1,88 Millionen) in 2005 auf 35,8 Prozent (2,85 Millionen) in 2014 … Frauen-Renten: von 71,0 Prozent (6,71 Millionen) in 2005 auf 81,3 Prozent (8,05 Millionen) in 2014.«

Aber bezogen auf den Tatbestand der Einkommensarmut fügt er an:

»Die Zahl der armutsgefährdeten Menschen im Alter von 65 Jahren und älter stieg von 1,72 Millionen in 2005 … von Jahr zu Jahr auf 2,44 Millionen in 2014 …. Männer: von 0,65 Millionen in 2005 auf 0,90 Millionen in 2014 … Frauen: von 1,17 Millionen in 2005 auf 1,55 Millionen in 2014.«

Wenn man das aufrechnet ergibt sich der folgende Befund:

»Gemessen am Bestand der Renten nach SGB VI wegen Alters mit einem Rentenzahlbetrag unterhalb der Armutsgefährdungsschwelle galten pro 100 Renten im Jahr 2005 insgesamt 20,0 Men- schen im Alter von 65 Jahren und älter als armutsgefährdet.«

Fazit: Wenn sich nichts am System ändert (beispielsweise die (Wieder-)Einführung einer Rente nach Mindesteinkommen), dann werden immer mehr Menschen in den vor uns liegenden Jahren in die Altersarmut rutschen (müssen), da sie nicht die Kriterien der „alten“ Rentenformel erfüllen (können). Hinzu kommen weitere Phänomene, die hier noch gar nicht eingebaut wurden in die Vorhersage. So beispielsweise die zunehmende Problematik einer wohnkostenbedingten Verarmung älterer Menschen. Darüber berichtet beispielsweise das Nachrichtenmagazin DER SPIEGEL in seinem Heft 16/2016 unter der Überschrift „Altersrisiko Wohnen“:

»Wenn Holger Purgander, 72, auf sein Leben zurückblickt, muss er sich nicht schämen. 40 Jahre lang Pünktlichkeit, 40 Jahre lang hat er als Busfahrer und Maschinenschlosser gearbeitet, immer Steuern bezahlt. Mit seinen 811,90 Euro Rente monatlich kam der Rentner einigermaßen über die Runden. Bis seine 54-Quadratmeter-Wohnung im Berlner Außenbezirk Niederschönhausen zwei neue Fenster und einen Balkon bekam.

Für den Vermieter war die Investition eine Modernisierung, für Purgander war es der Schritt ins soziale Abseits. Die Monatsmiete kletterte, von 204 im Jahr 2012 auf inzwischen 313 Euro kalt. Jetzt bleiben Purgander noch 150 Euro im Monat für Lebensmittel, zu wenig für drei Mahlzeiten am Tag, und so schleicht er sich, wenn es am Monatsende mal wieder eng wird, für ein Mittagessen zur nahe gelegenen Caritas … Zwei gegenläufige Prozesse verschärfen die Altersarmut: Während die Immobilien- und Mietpreise in den städtischen Zentren rasant anziehen, verfallen die Häuserwerte in vielen ländlichen Regionen. Es geht also nicht nur um Mieter in teuren Ballungsräumen, auch die Lage einer Vielzahl von Eigenheimbesitzern verschlimmert sich. Sie hatten sich die Immobilie nicht zuletzt als Sicherheit fürs Alter zugelegt. Doch nun ist das ersparte Heim immer weniger wert.«

Oder wie wäre es mit dieser Botschaft? Immer mehr Ältere geraten in die Schuldenfalle, berichtet die FAZ. Nach dem von der Wirtschaftsauskunftei Creditreform veröffentlichten „Schuldneratlas 2015“ »stieg die Zahl der über 60-Jährigen mit Schulden, die sie nicht mehr vollständig bedienen können, in den vergangenen zwei Jahren drastisch an. Bei den 60 bis 69-Jährigen um 12,4 Prozent, bei den Senioren ab 70 sogar um 35,4 Prozent.«

Diese beiden Beispiele mögen genügen, wenn es darum geht, darauf hinzuweisen, dass das Thema Altersarmut ein Megathema der vor uns liegenden Jahre werden muss, wenn … . Ja, wenn nicht endlich systematisch die Schwachstellen im bestehenden Alterssicherungssystem auf die Tagesordnung gesetzt werden.