Man sollte erwarten dürfen, dass Medien, die sich selbst mit dem Merkmal „Qualität“ belegen und bewerben, ein gewisses Maß an Orientierung liefern für die Leser (oder Zuschauer oder Zuhörer). Und die komplexe Dinge, um die es in der Sozialpolitik oft geht, für die vielen, die sich nicht hauptberuflich damit beschäftigen, irgendwie aufbereiten, damit sie besser beurteilt werden können. Durchaus problematisch ist es dann natürlich, wenn man einen Sachverhalt so darstellt, dass man am Ende gar nicht mehr weiß oder ahnt, wer für was ist. Aber richtig gefährlich kann es werden, wenn eine ideologische Agenda verfolgt und der Leser mit einer eigenen Welt konfrontiert wird, die als Wirklichkeit behauptet, mit dieser aber nur am Rande bis gar nichts mehr zu tun hat. Werfen wir einen Blick auf die aktuelle Rentendebatte, da finden wir Beispiele der Konfusion bis hin zu einer wirklich dreisten Umdeutung der Wirklichkeit.

Den Anfang machte der bayerische Ministerpräsident Horst Seehofer (CSU), der sich zitieren lies mit den Worten, die Riester-Rente sei gescheitert und gehöre abgeschafft, wobei seine – nun ja – rentenpolitischen Ausführungen eher als ein Bild mit sehr groben Strichen bezeichnet werden muss und keine auch nur annähernd differenzierte Analyse. Aber zuweilen kommt es in der Politik ja auch eher auf das Gespür für das große Ganze an und nicht auf die Korrektheit der Details:

»CSU-Chef Horst Seehofer will in einer großen Rentenreform die Altersbezüge für breite Bevölkerungsschichten wieder erhöhen. Die Anfang des vergangenen Jahrzehnts beschlossene Kürzung des Rentenniveaus wird nach Seehofers Einschätzung dazu führen, „dass etwa die Hälfte der Bevölkerung in der Sozialhilfe landen würde“, sagte Seehofer in München. „Die Riester-Rente ist gescheitert“«, konnte man beispielsweise dem Artikel „Gescheitert“ – Seehofer will Riester-Rente abschaffen entnehmen. In dem Artikel wird der Hinweis gegeben, dass es sich wohl weniger um eine konsequente Schlussfolgerung aus der Vertiefung in die deutsche Rentenpolitik handelt, sondern vielmehr erkannt wurde, welche möglicherweise wählermobilisierenden Effekte das Versprechen einer Verbesserung der Lage für viele Ältere haben kann: »Die Rentenreform soll Teil eines großen Programms werden, mit der Seehofer verlorenes Vertrauen und verlorene Wähler für die Union zurückgewinnen will. Die Volksparteien hätten einst zusammen gut 80 Prozent der Wähler vertreten, derzeit sei es nur noch die Hälfte, sagte Seehofer nach der Eröffnung der neuen CSU-Zentrale in München zu den aktuellen Umfragewerten von Union und SPD. Die „Neoliberalisierung“ des vergangenen Jahrzehnts sei gescheitert, betonte der CSU-Chef.«

Man könnte auf die Idee kommen, dass das der Bundesarbeitsministerin Andrea Nahles (SPD) durchaus ins eigene Konzept passen müsste – denn hat es nicht in den vergangenen Jahren gerade in der SPD einen Prozess der kritischen Auseinandersetzung mit dem Paradigmenwechsel in der deutschen Rentenpolitik durch die rot-grünen Rentenreformen Anfang des neuen Jahrtausends, zu der auch die Einführung der staatlich gepamperten kapitalgedeckten privaten Altersvorsorge in Gestalt der „Riester-Rente“ gehört, gegeben? Hat man nicht zunehmend verstanden, dass die damals beschlossene Absenkung des Rentenniveaus in der wichtigsten (und für manche eben auch einzigsten) Säule der Alterssicherung im komplexen Zusammenspiel mit den zahlreichen Verwerfungen auf den Arbeitsmärkten zu definitiver Altersarmut führen muss, worauf viele Rentenexperten seit Jahren hinweisen?

Insofern müsste Ministerin Nahles großes Gefallen an der Seehoferschen Flanke finden müssen, sollen, können. Also eigentlich. Aber dann bekommt man unter der Überschrift Nahles garantiert die staatliche Riester-Rente so was zu lesen:

»Nahles warf Seehofer vor, mit seiner Kritik „16 Millionen Riester-Sparer verunsichert“ zu haben. Wer eine Riester-Rente abgeschlossen habe, habe alles richtig gemacht. Die Bundesregierung werde darauf achten, dass diejenigen, die vorsorgten, auch belohnt würden.« Und weiter: » In einem Interview versuchte sie, die Sparer zu beruhigen. „Der Staat garantiert, dass alle Riester-Inhaber ihr Geld ausgezahlt bekommen“, sagte Nahles der Bild am Sonntag.«

Ja ja, wird der eine oder andere einwerfen, da wird ein nicht vorhandener Konflikt aufgebaut, denn die Ministerin müsse doch nur das Selbstverständliche tun, also auf die rechtlichen Grundlagen hinweisen, nach denen die, die schon Riester-Sparer sind, keine – unberechtigten – Ängste haben müssen, dass das, was sie angespart haben (oder was sie glauben, gespart zu haben), nun auch vor der Abschaffung steht. Vertrauensschutz ist und wird gewährleistet. Eine entsprechende Formulierung findet man auch in dem Artikel: » In einem Interview versuchte sie, die Sparer zu beruhigen.« Aber selbst wenn Seehofer nicht so drin ist in den Details, wenn er von Abschaffung gesprochen hat, dann meint er sicher den Wegfall der Riester-Renten-Subventionierung für zukünftige Fälle. Das müsste dann doch wieder eine Schnittmenge mit Nahles ergeben.

Oder doch nicht? Allein der bereits zitierte Artikel aus der Online-Ausgabe der Süddeutschen Zeitung verursacht einen Positionierungsschwindel, denn man kann dem Beitrag auch entnehmen:

»Gleichzeitig kündigte Nahles … eine Reform der Riester-Rente an. Die sei nötig, weil sich die Renditehoffnungen nicht erfüllt hätten und zu wenig Geringverdiener eine solche Altersvorsorge abgeschlossen hätten. „Wir müssen neue Maßnahmen ergreifen, um die kapitalgedeckte Altersvorsorge zu verbreitern und attraktiver zu machen“, sagte Nahles.«

Reform? Das hört sich nicht nach Abschaffung an, für die es viele gute Gründe gibt und die in den vergangenen Jahren von vielen unterschiedlichen Seiten auch gefordert wurde, vor allem angesichts der realen Verteilungswirkungen der milliardenschweren Subventionierung aus Steuermitteln.

Offensichtlich hat die Ministerin vor Augen, dass eine echte Rentenreform eine ganz andere Nummer darstellen würde als die „Mütterrente“ oder die temporäre „Rente mit 63“ für bestimmte Arbeitnehmer. In diese Richtung geht auch die Überschrift dieses Artikels: Nahles plant neue Großbaustellen bei der Rente. Interessant daraus ist der folgende Passus, der anzudeuten vermag, auf welches Minenfeld man sich bei einer großen Rentenreform begeben würde:

»Der Wirtschaftsflügel in der SPD warnte die Partei davor, sich vorwiegend an Geringverdienern, Arbeitslosen und Rentnern zu orientieren. „Wir müssen mit unserer Politik dafür sorgen, dass auch die gut verdienende Mittelschicht wieder SPD wählt“, sagte Michael Frenzel, Präsident des SPD-Wirtschaftsforums, der Zeitung „Welt am Sonntag“. Allein mit der Ansprache von Geringverdienern komme die Partei nicht aus dem 20-Prozent-Tief heraus. Das sehe man alleine daran, dass die Durchsetzung des Mindestlohns der SPD kaum geholfen habe.«

Da kommt einiges zusammen und geht so manches durcheinander.

Aber den Vogel abgeschossen hat der unter der Fahne des Journalisten segelnde Aktivist Rainer Hank, verantwortlicher Redakteur für Wirtschaft und „Geld & Mehr“ der Frankfurter Allgemeinen Sonntagszeitung. Der war auch Studiogast am 17.04.2016 in der Talgsendung von Anne Will zum Thema Altersarmut – mit Ausführungen, die viele Menschen erschüttert haben. Dazu nur stellvertretend aus den Rezensionen der Sendung der Hinweis auf diesen Artikel von Sylvie-Sophie Schindler: Von „Ahnungslosen“ und „Luxusrenten-Empfängern“. Sie berichtet:

»Im Online-Forum zur Sendung sind wütende Kommentare zu finden: „Die sollten mal auf den Bau oder in ein Krankenhaus zum Arbeiten gehen.“ Es handle sich um eine Sendung mit „Ahnungslosen“, mit einer „Fehlbesetzung“, mit „unerträglichen Luxusrenten-Empfängern“« Mit einer Ausnahme: Susanne Neumann. Seit Jahrzehnten ist Neumann als Gebäudereinigerin in einem Gelsenkirchener Unternehmen beschäftigt. »Der Vorwurf der Realitätsferne ging insbesondere an Rainer Hank. Zahlreiche Foristen wetterten. Beispielsweise so: „Frage mich gerade, auf welchem Planeten der lebt. Wie soll jemand, der 8,50 Euro verdient, sparen, um Geld für Riester übrig zu haben?“ Oder so: „Sie leben wohl auf einer Insel der Seligen? Setzen 6!“ Über die Diskussion zwischen Neumann und Hank schrieb ein Zuschauer: „Eine Putzfrau erklärt einem welt- und realitätsfremden Wirtschaftsredakteur die Altersarmut und das wahre Leben – meinen Respekt.“«

Das hat der Herr Redakteur sicher gelesen und sich geärgert über die pöbelnden Plebejer. Also legt er trotzig nach in dem Medium, das er bespielen kann, in seinem Fall also die Frankfurter Allgemeine Sonntagszeitung. Er hat einen Kommentar veröffentlicht, der nun wirklich angesichts der Dreistigkeit der Realitätsumdefinition einer deftigen Kommentierung bedarf: Von wegen Altersarmut!, so springt uns die beabsichtigte Hauptbotschaft in dicken Lettern entgegen.

Und auf die folgende Zusammenfassung muss man erst einmal kommen: »Gerade erst hat die Regierung die fetteste Rentenerhöhung seit 23 Jahren gebilligt. Jetzt aber erklären etliche Alarmisten, ab 2029 werde uns das Elend der Altersarmut überkommen. Dabei werden wir immer reicher.«

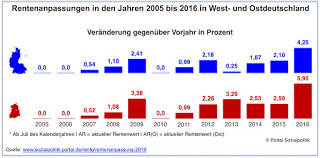

Überraschung: „Wir“ werden immer reicher. Und die „fetteste“ Rentenerhöhung seit 23 Jahren? Eben. Deshalb die Abbildung mit den Rentenanpassungen seit 2005, die dem nicht vernagelten Betrachter einen ersten Hinweis geben kann auf die Null- und Minusrunden, die wir in der Vergangenheit bei Rentenanpassungen hatten und die verursacht wurden durch politische Manipulationen an der Rentenanpassungsformel (wer darüber fundiert informiert werden möchte, wie das genau funktioniert, der sei auf den Beitrag Rentenanpassung 2016. Mindestlohn, Beschäftigungshoch und Statistikeffekt bringen deutliches Plus von Johannes Steffen verwiesen).

Aber zurück zu den wahrlich abenteuerlichen Ausführungen des Wirtschaftsjournalisten Rainer Hank, der offensichtlich von Sozialpolitik keine oder nur eine rudimentäre Ahnung hat. Man muss sich allein einmal dieser Zeilen des Herrn Hank zu Gemüte führen:

»… auch in den kommenden dreizehn Jahren werden die Rentenerhöhungen im Durchschnitt jährlich mehr als zwei Prozent betragen, was sich auf eine Einkommensverbesserung der Ruheständler um insgesamt 41 Prozent addiert. Selbst wenn die Inflation im selben Zeitraum wieder etwas zulegen sollte (was alles andere als gewiss ist), bleibt am Ende eine deutliche Steigerung der realen Rentenzahlungen. Wir werden nicht immer ärmer, sondern immer reicher. Keine Rede von Altersarmut.«

Der Mann ist ja nicht dumm (was die Angelegenheit besonders ärgerlich und kritikwürdig macht), denn er hat sich wohl bereits beim Schreiben den naheliegenden Einwand vorgestellt auf den zitierten Passus: Prozentualer Anstieg von was? Bezogen auf welchen Ausgangswert? 41 Prozent in 13 Jahren von 500 Euro sind bekanntlich eine andere Hausnummer als wenn wir von 2.000 Euro ausgehen könnten.

Und er hat sich angelesen, dass sich diese Steigerungsraten auf den aktuellen Rentenwert beziehen, den man für ein Jahr genau dann bekommt, wenn man in diesem Jahr genau das durchschnittliche Arbeitsentgelt der in der Rentenversicherung beitragspflichtigen Versicherten verdient hat. Nur zur Info: Dieses Durchschnittsentgelt wird für 2016 mit 36.267 Euro pro Jahr bzw. 3.022 Euro pro Monat ausgewiesen – und die muss man erst einmal verdienen. Und dann auch noch 45 Jahre lang immer Beiträge gezahlt haben auf dem Niveau des Durchschittentgelts, denn dann gehört man zu dem Kunstfigurenkabinett des deutschen „Eckrentners“, der genau diese Bedingungen erfüllt und den auch Hank als Kronzeugen für seine „Anti-Altersarmut-Rhetorik“ zitiert:

»Der exemplarische „Eckrentner“, der mit einem Durchschnittsverdienst 45 Jahre lang Beiträge gezahlt hat, bezieht heute eine Rente von 1301 Euro. Im Jahr 2029 steigt sein Rentenanspruch auf 2029 Euro, obwohl das Rentenniveau um mehr als drei Prozentpunkte sinkt.«

Nein, Herr Hank, dem ist nicht so. Zum einen: Die derzeitige Eckrentner-Rente auszurechnen ist wirklich nicht schwer, man muss lediglich 45 Entgeltpunkte multiplizieren mit dem „aktuellen Rentenwert“, das allerdings zweimal, denn der im Westen ist ein anderer als der im Osten: Wenn man das tut, dann landet man bei 1.217 Euro im Osten und bei 1.314 Euro im Westen, 1.301 Euro gibt es für keinen Eckrentner. Aber – und dieser Einwand ist bedeutsamer: Was Hank verschweigt – es handelt sich um Bruttorenten, die der Eckrentner Ost und West, sollte es ihn geben, gar nicht wirklich zur Verfügung hat, sondern deren Nettorenten nach Abzug der von ihnen zu zahlenden Sozialbeiträge beläuft sich derzeit auf 1.086 Euro im Osten und 1.173 Euro im Westen. Davon müssen die nach so einem langen, beitragspflichtigen und immer normalverdienenden, niemals unterbrochenen Arbeitnehmerleben über die Runden kommen, wenn sie nicht noch andere Einkommensquellen haben.

Aber Herr Hank treibt das Spiel weiter und auf die Spitze. Man lese selbst:

»Die Absenkung des Rentenniveaus, die eingeführt wurde, um der demographischen Falle zu entkommen, bedeutet keine Rentenkürzung. Das wird in der aktuellen Debatte über die Altersarmut ständig und grottenfalsch durcheinandergeworfen. Denn mit den Rentenansprüchen für den Eckrentner steigen auch die Auszahlungserwartungen für die Grundsicherung, die als Armutsgrenze zu bezeichnen man sich angewöhnt hat. Das bedeutet, dass auch der Arme in dreizehn Jahren mehr Geld zum Leben hat als heute – und zwar auch real deutlich mehr, als von der Teuerung weggefressen wird.«

Die Absenkung des Rentenniveaus sei keine Rentenkürzung? Wovon phantasiert Herr Hank? Natürlich war und ist diese Rentenniveauabsenkung eine richtig heftige Rentenkürzung, denn sie wurde in die Rentenformel eingebaut und betrifft – aufgepasst, Herr Redakteur – alle Rentner, während er sich auf eine angebliche Erhöhung der Grundsicherung bezieht, die aber eine bedürftigkeitsabhängige Sozialleistung darstellt. Das die über die Grundsicherung definierten Armen in dreizehn Jahren nominal mehr Geld bekommen werden, hilft doch allen Rentnern nicht, die von der Absenkung des Rentenniveaus betroffen sind. Und wenn die in dreizehn Jahren ein Rentenniveau bekommen würden, wie es vor den rot-grünen „Reformen“ gegolten hat statt dem, was sie erwarten dürfen, wenn das Ruder nicht herum gerissen wird, dann werden die Herrn Hank mindestens was husten (wenn nicht mehr) hinsichtlich seines Spruchs, das sei keine Rentenkürzung gewesen. Der Mann ist schlichtweg verwirrt oder will einfach nur Recht haben angesichts der vielen, die ihn völlig zu Recht als abseitig von der wirklichen Wirklichkeit kritisieren.

Ich kann ihm nur empfehlen, einmal den Blog-Beitrag Einige Zahlen und Zusammenhänge jenseits der punktuellen medialen Aufgeregtheit über Altersarmut und Rentenversicherung vom 17. April 2016 zu lesen, gerade auch deshalb, weil ich einerseits den nicht begründbaren Alarmismus, dass jeder Zweite 2030 in Altersarmut landen werde, als falsch zurückweise, zugleich aber aufzeigen kann, dass es zahlreichen Gründe gibt, warum bei Perpetuierung des bestehenden Systems viele Menschen in die Altersarmut getrieben werden.

Wenn, wenn wir nichts ändern. Man kann nur hoffen, dass die Debatte über eine dringend notwendige echte Reform der Alterssicherung von anderen Menschen geführt werden kann. Ansonsten endet das alles im Desaster.

Übrigens – den Zynismus des Herrn Hank uns seine eigentliche Absicht, aus seiner ideologischen Perspektive Politik zu machen, verdeutlicht das Ende seines Kommentars. Ich zitiere nur noch, die Kraft zum Kommentieren hat mich verlassen:

Nach 2030, so Hank, »sind all die putzmunteren Babyboomer im Ruhestand, deren Lebenserwartung glücklicherweise hoch ist. Und die Geburtenrate wird immer noch nicht besser sein. Da hilft nur: privat vorsorgen und hören auf den 73-jährigen Finanzminister Wolfgang Schäuble, der das Renteneintrittsalter auf 70 Jahre erhöhen will. Das bringt mehr Beiträge und verkürzt zugleich die Ansprüche. Noch besser wäre es, das gesetzliche Renteneintrittsalter ganz abzuschaffen. Dann hätte jeder selbst die Wahl, ob er, weil reich geerbt oder üppig gespart, früher in Rente geht, oder ob er, weil das Arbeiten Spaß macht und Sinn gibt, noch ein paar Jahre länger seinen Beruf ausüben möchte.«