Leider keine Überraschung, aber angesichts des bevorstehenden Jahrestages des Rechtsanspruchs auf einen Betreuungsplatz für Kinder ab dem vollendeten ersten Lebensjahr auf alle Fälle eine gut platzierte Botschaft: Deutschlands Kitas fehlen 120.000 Erzieher, hat die Bertelsmann-Stiftung herausgefunden. Was keine Neuigkeit ist für diejenigen, die sich seit langem mit dieser Thematik beschäftigen. Immer wieder in den zurückliegenden Monaten wurde auch hier eindringlich darauf hingewiesen, dass schon der rein quantitative Ausbau der Betreuungsplätze für die unter dreijährigen Kinder – und das bei den in den Bundesländern gegebenen und von der Fachwelt unisono als deutlich zu schlecht kritisierten Rahmenbedingungen – zu einem quantitativen Mangel an pädagogischen Fachkräften führen muss, denn die zersplitterten Aus- und auch Weiterbildungssysteme sind nicht frühzeitig auf den seit Jahren absehbar steigenden Bedarf eingestellt, d.h. ausgebaut worden. Nun kann man aber die Fachkräfte nicht einfach per Knopfdruck backen und auch bekannte Hilfskonstruktionen wie die Schnellbleiche anderer Berufsgruppen oder der Import von Fachkräften aus Griechenland oder Spanien kann – wenn überhaupt – nur partiell etwas Luft verschaffen.

Und es muss an dieser Stelle darauf hingewiesen werden, dass wir bislang „nur“ von einem quantitativen Personalmangel gesprochen haben, (noch) nicht von einem auch qualitativen Mangel, der aber mindestens genauso existiert wie der andere.

Man kann sich das an zwei Beispielen verdeutlichen, warum der Aspekt des qualitativen Fachkräftemangels erhebliche Implikationen haben kann und hat:

1.) Stellen wir uns vor, wie auch zunehmend beobachtbar, dass eine Großstadt mehrere studierte pädagogische Fachkräfte aus Griechenland oder Spanien eingestellt hat. Diese Maßnahme kann nun tatsächlich dazu führen, dass der unmittelbare quantitative Personalmangel in den Einrichtungen vor Ort abgemildert wird. Und ohne Zweifel ist es auch so, dass gerade viele der Fachkräfte, die aus den südeuropäischen Ländern kommen, über eine hohe Qualifikation verfügen, die meisten haben dort eine akademische Qualifizierung durchlaufen. Das wird ihnen aber wenig helfen, wenn es beispielsweise um die Sprachförderung geht, die ja nach allen Forschungsbefunden, die uns vorliegen, eine ganz zentrale Bedeutung haben in der frühkindlichen Bildung. Eine griechische oder spanische Erzieherin kann noch so gut in ihrem Land ausgebildet worden sein, allein die Sprachbarrieren werden es verunmöglichen, dass sie auf absehbare Zeit eine unseren Maßstäben entsprechende Sprachförderung betreiben könnte. Das liegt in der Natur der Sache.

2.) Zahlreiche Studien der Vergangenheit haben belegen können, von welcher entscheidenden Bedeutung auch in den Kindertageseinrichtungen die Leitungsebene ist. Immer mehr Träger aber berichten von erheblichen Schwierigkeiten, überhaupt Bewerbungen für offene Leitungsstellen zu bekommen. Dies liegt nicht nur, aber auch an den schlechten Rahmenbedingungen für diese Tätigkeit, die von so großer Bedeutung ist.

Der Bertelsmann-Stiftung geht es primär um etwas anderes. Man will zum einen auf den grundsätzlichen Fachkräftemangel hinweisen, was aber schon seit längerem getan wird, und man will Schützenhilfe leisten für eine Entwicklungslinie, die derzeit leider ins Leere zu laufen droht. Gemeint sind die Bestrebungen, auf der bundesgesetzlichen Ebene Qualitätsstandards zu verankern, ein Ansatz, der schon von der ehemaligen Bundesfamilienministerin Schröder (CDU) auf der Ankündigungsebene in den Raum gestellt wurde und wozu es in den vergangenen Monaten auf der Fachebene zahlreiche Gespräche und auch Fachveranstaltungen gegeben hat. Dazu die Bertelsmann-Stifftung in ihrer Pressemitteilung Zu wenig Erzieherinnen in Kitas. Qualität bleibt in der frühkindlichen Bildung oft auf der Strecke):

»In der frühkindlichen Bildung bleibt gute Qualität oftmals auf der Strecke, weil viele Kindertageseinrichtungen nicht genügend Erzieherinnen haben. Die Personalschlüssel für Kitas in Deutschland weichen teilweise erheblich von einem kindgerechten und pädagogisch sinnvollen Betreuungsverhältnis ab und sind zudem von Bundesland zu Bundesland höchst unterschiedlich. In Bremen und Baden-Württemberg ist eine Erzieherin in den Krippen durchschnittlich für drei Kinder zuständig, in Sachsen-Anhalt hingegen für mehr als sechs Kinder. „Wir brauchen dringend einheitliche Qualitätsstandards, die in einem Bundes-Kita-Gesetz geregelt sind“, sagte Jörg Dräger, Vorstand der Bertelsmann Stiftung. Würden die von der Bertelsmann Stiftung empfohlenen Personalschlüssel für alle Kitas in Deutschland verbindlich gelten, wären 120.000 zusätzliche Erzieherinnen erforderlich.«

An dieser Stelle ergeben sich zwei zentrale Fragen:

Zum einen muss man natürlich darüber diskutieren, ob und wie man überhaupt in absehbarer Zeit diese Zahl an zusätzlichen Fachkräften gewinnen kann (und gleichzeitig sollte man an dieser Stelle immer gedanklich mitlaufen lassen, dass ja auch der „normale Ersatzbedarf“ im System gestemmt werden muss, also der Ersatz der aus Alters- oder sonstigen Gründen ausscheidenden Fachkräfte). Und wenn es einem dabei – wie auch der Bertelsmann-Stiftung – um mehr Qualität geht, dann müssen natürlich auch hochwertige Qualifikationen die Basis für diese zusätzlich erforderliche Zahl an Fachkräften darstellen.

Zum anderen landen wir auch hier zwangsläufig und nicht wirklich überraschend bei der Geldfrage, denn Personal kostet, auch die Ausbildung kostet Geld. Dazu hat sich die Stiftung ebenfalls positioniert. In einem ersten Schritt hat sie abzuschätzen versucht, was das denn kosten würde:

»Nach Berechnungen der Stiftung verursacht das jährlich zusätzliche Personalkosten von rund fünf Milliarden Euro. Verglichen mit den derzeit im Kita-Bereich anfallenden Personalkosten in Höhe von rund 14 Milliarden Euro bedeutet dies einen Anstieg um mehr als ein Drittel (36 Prozent).«

Diese Größenordnung wird viele politischen Entscheidungsträger „erschrecken“ – hilfreich wäre an dieser Stelle übrigens ein Hinweis gewesen, dass es sich um „Bruttokosten“ handelt, die tatsächlichen Nettokosten für die öffentliche Hand liegen deutlich niedriger.

Nun muss man an dieser Stelle darauf hinweisen, dass angesichts des Finanzierungsdurcheinanders, das wir in Deutschland im System der Kindertagesbetreuung haben (korrekterweise muss man von insgesamt 16 teilweise sehr unterschiedlichen KiTa-Systemen in den einzelnen Bundesländern sprechen), neben der offensichtlichen Unterfinanzierung vor allem mit einem strukturellen Mega-Problem konfrontiert sind, das zugleich ein föderales ist, was jede mögliche Problemlösung mit einer nicht gerade hohen Wahrscheinlichkeit belastet: Der Hauptkostenträger sind die Kommunen und von denen sind viele unter erheblichen finanziellen Druck und bereits mit dem rechtsanspruchsbedingten quantitativen Platzausbau für die unter dreijährigen Kinder überfordert. Sollte der Bund also im SGB VIII, was er verfassungsrechtlich durchaus machen könnte, beispielsweise Mindestpersonalschlüssel verankern, dann werden die Kommunen und die Bundesländer mit Bezug auf das Konnexitätsprinzip darauf bestehen, dass der, der bestellt, auch bezahlt. Spätestens dann wird eine regelgebundene Finanzierungsbeteiligung des Bundes notwendig, die ich bereits seit vielen Jahren fordere. Auch die Bertelsmann-Stiftung sieht die Notwendigkeit einer solchen Mitfinanzierung seitens des Bundes:

»Ohne stärkeres finanzielles Engagement des Bundes in der frühkindlichen Bildung sind diese Ausgaben allerdings für die meisten Bundesländer und Kommunen kaum zu stemmen. Die Bertelsmann Stiftung empfiehlt deshalb, in einem Bundes-Kita-Gesetz festzulegen, für welchen bundesweit einheitlichen Standard der Bund welche Unterstützung leistet.«

Bertelsmann Stiftung: Qualitätsausbau in KiTas. 7 Fragen zum Qualitätsausbau in deutschen KiTas. 7 Antworten der Bertelsmann Stiftung: Status quo, Handlungsbedarfe und Empfehlungen. Methodische Erläuterungen, Gütersloh, Juli 2014

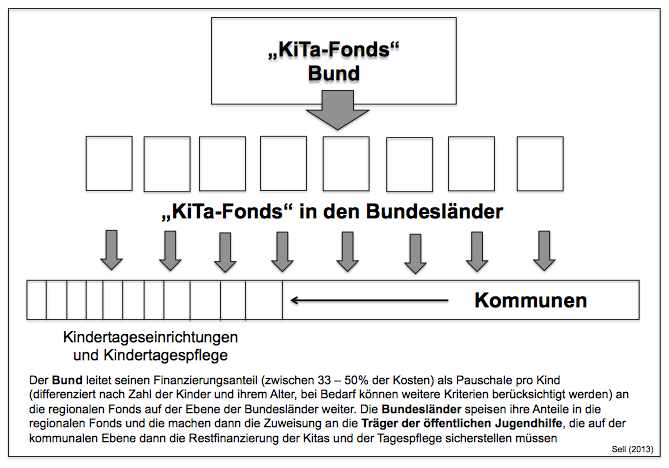

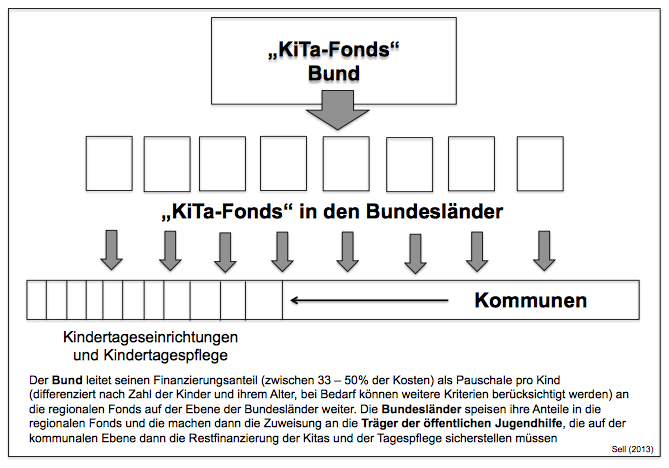

Sell, Stefan: Die Finanzierung der Kindertagesbetreuung vom Kopf auf die Füße stellen. Das Modell eines „KiTa-Fonds“ zur Verringerung der erheblichen Unter- und Fehlfinanzierung der Kindertagesbetreuung in Deutschland (= Remagener Beiträge zur Kinder- und Jugendhilfe 07-2014), Remagen, 2014

Dort findet man auf der S. 6 die folgende Abbildung:

Wichtig an dieser Stelle, wenn man denn den Ansatz einer Bundesmitfinanzierung an den laufenden Kosten der Kindertagesbetreuung wirklich verfolgen will, wofür es gute Argumente gibt: Wir brauchen nicht nur eine „standardbasierte Finanzierungsbeteiligung“ – die sich übrigens auf die „Big Five“ der Strukturqualität beziehen sollte, also Fachkraft-Kind-Schlüssel, Gruppengröße, Qualifikation des Personals, Leitungsfreistellung und Fachberatung -, sondern auch eine regel- und vor allem zweckgebundene Finanzierungsbeteiligung. Der Aspekt der notwendigen Zweckbindung ist von großer Bedeutung, denn ansonsten besteht angesichts der Mehrebenenfinanzierung, mit der wir es in der Kindertagesbetreuung zu tun haben (Kommunen, Bundesländer, Bund sowie aber auch Eltern und Träger der Einrichtungen) die plausible Gefahr, dass Mittel des Bundes dergestalt zweckentfremdet werden, dass beispielsweise Bundesländer ihren Finanzierungsanteil nach unten fahren, so dass es im Ergebnis nicht zu mehr Mitteln im System kommt, sondern lediglich eine Substitution vorgenommen wird. Ein komplexes Unterfangen, aber der gesellschaftspolitische Nutzen wäre aller Anstrengung wert.