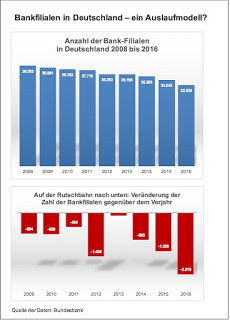

In Deutschland schließen immer mehr Bankfilialen. Allein im vergangenen Jahr waren es etwas mehr als 2.000 Zweigstellen, die ihre Pforten für immer geschlossen haben. In den Jahren seit 2008 sind mehr als 7.500 Filialen abgewickelt worden – das entspricht einem Abbau von gut 20 Prozent der Zweigstellen, die es 2008 noch gegeben hat.

Die Deutsche Bundesbank hat über diese Entwicklung wie in jedem Jahr berichtet: Bankstellenentwicklung im Jahr 2016. Anzahl der Kreditinstitute sinkt deutlich, so ist die entsprechende Mittelung überschrieben.

Die Süddeutsche Zeitung hat das wie andere Medien auch aufgegriffen: In Deutschland sterben die Bankfilialen, so die etwas zuspitzende Überschrift des Artikels hierzu. Darin wird nicht nur darauf hingewiesen, dass die Ausdünnung des Filialnetzes für die Kunden oft weitere Wege bedeutet. Die Gemeinden fürchten zugleich den Leerstand, viele Immobilien können kaum weitervermietet werden.

Und offensichtlich gewinnt das Filialsterben an Tempo: »Das seit Jahren anhaltende Sterben der Bankfilialen hat sich im vergangenen Jahr immens beschleunigt: Mehr als 2.000 Zweigstellen machten 2016 nach Daten der Bundesbank dicht. Knapp die Hälfte davon waren Sparkassen, deutschlandweit schlossen sie innerhalb von nur zwölf Monaten mehr als 900 Filialen – fast jeden zwölften Standort. Die Genossenschaftsbanken dünnten ihr Netz zugleich um 666 Filialen aus, die Privatbanken um mehr als 280. Sie hatten allerdings schon früher damit begonnen, im großen Stil Standorte zu schließen.«

Insgesamt hat sich die Zahl der Bankfilialen in Deutschland seit den Neunzigerjahren zwar halbiert, erst langsam, dann immer schneller. Trotzdem gilt Deutschland unter Beobachtern im Vergleich zu anderen Ländern noch immer als „überversorgt“ mit Banken und Filialen – was aus dem dreigliedrigen Bankensystem bei uns resultiert: Neben den Privatbanken sind es vor allem die untereinander in starker Konkurrenz stehenden Sparkassen und Volks- und Raiffeisenbanken, die gerade auf dem Land eine umfangreiche Filialstruktur aufgebaut haben, was in Zeiten hoher Zinsen auch kein Problem war hinsichtlich der damit verbundenen Kosten.

Aber die Zeiten haben sich geändert:

»Inzwischen aber treffen gleich zwei negative Trends die Finanzbranche mit voller Wucht: Einerseits machen die Institute in der anhaltenden Niedrigzins-Phase längst nicht mehr so viel Gewinn wie früher, zugleich erledigen viele Kunden ihre Bankgeschäfte inzwischen zunehmend digital. In der Filiale kommen sie dann oft nur noch zum Geldabheben vorbei – wenn überhaupt: Der Durchschnittskunde ist nur noch einmal im Jahr am Schalter, rechnen Bayerns Sparkassen vor. Aber er macht 108 Geschäfte online.«

Man muss kein Prophet sein, um zu erkennen, dass das Filialsterben weitergehen muss – verbunden mit einer Konzentration in den verbleibenden Niederlassungen, die dann die durchaus aufwändige Beratungsarbeit übernehmen müssen, für die die Kunden dann auch längere Wege in Kauf nehmen, wenn sie entsprechende Qualität bekommen, was wiederum aufgrund der damit verbundenen Anforderungen an die Berater für einen weiteren Zentralisierungsschub sorgen wird.

Passend dazu Studie: Bankfilialen steht Massensterben erst noch bevor, so ist eine Artikel überschrieben, in dem über eine Umfrage der Managementberatung Investors Marketing berichtet wird: »In den kommenden zehn Jahren werden deutsche Banken und Sparkassen noch mehr Filialen schließen – und zwar in höherem Tempo … Demnach dürfte es bis zum Jahr 2025 nur noch rund 20.000 Bankfilialen in Deutschland geben.« Angesichts von derzeit noch 32.000 Bankfilialen wäre das in wenigen Jahren ein gewaltiger weiterer Aderlass.

Auch die in der Umfrage unter Führungskräften der Banken ermittelten Ursachen sind nicht wirklich überraschen: Insbesondere Regionalbanken müssen massiv Kosten sparen, um die stark rückläufigen Zinsüberschüsse auszugleichen und simultan digitale Vertreibskanäle auszubauen.

Das trifft vor allem die Banken in der Fläche – und damit die vielen dort beschäftigten Mitarbeiter. Von überall kommen mit Blick auf die Beschäftigung in der Branche skeptische Stimmen. So berichtet der Artikel Warum die Sparkassen sparen sollen über eine neu Studie, die auch die Genossenschaftsbanken betrifft:

»Einer Studie zufolge müssen viele der knapp 400 Sparkassen und fast 1.000 Volks- und Raiffeisenbanken noch sehr viel mehr tun als bisher: und zwar sparen, sparen, sparen. Das zumindest meinen die Experten der Unternehmensberatung Confidum. Die niedrigen Zinsen treffen die bodenständigen Sparkassen und Genossenschaftsbanken besonders … Confidum kommt zu dem Ergebnis, dass zahlreiche Sparkassen sowie Volks- und Raiffeisenbanken ihre Kosten im Schnitt um 25 bis 30 Prozent senken müssten, um längere Zeit mit den niedrigen Zinsen zurechtzukommen. Da das allein über Sachkosten nicht ginge, „bedeutet dies einen massiven Eingriff in die Personalkosten der Bank“, sind die Studienautoren Christof Grabher und Hans-Joachim Schettler überzeugt.«

»Hierzulande klaffen Welten zwischen den verschiedenen Institutsgruppen. Insbesondere Spezialisten wie Automobil- und Direktbanken erwirtschaften mit mehr als 6 Prozent überdurchschnittliche Eigenkapitalrenditen. Die mehr als 1.000 Volks- und Raiffeisenbanken kommen im Schnitt auf 2,9 Prozent, die 415 Sparkassen auf lediglich 1,7 Prozent. Zusammen mit den vier deutschen Großbanken und den Bausparkassen bilden sie das Schlusslicht des Bain-Rendite-Rankings.«

Die zitierte Bain-Studie gibt es hier im Original:

Walter Sinn und Wilhelm Schmundt (2016): Deutschlands Banken 2016: Die Stunde der Entscheider, München 2016.

Sinn und Schmundt identifizieren vier Gründe für die Dauermisere der deutschen Banken:

»1. Abhängigkeit vom Zinsgeschäft. Der Anteil des Zinsüberschusses an den Einnahmen liegt in Deutschland mit 73 Prozent so hoch wie in keinem anderen Land. Damit leiden die hiesigen Banken besonders stark unter den Niedrigzinsen.

2. Nachhaltig hohe Kostenbasis. Trotz aller Sparanstrengungen beläuft sich die Cost-Income-Ratio im Durchschnitt von 2012-2015 immer noch auf 69 Prozent und übersteigt damit das Niveau in den USA beispielsweise um sieben Prozentpunkte.

3. Langsame Anpassungsgeschwindigkeit. Jahr für Jahr bauen die Banken zwar Mitarbeiter ab und schließen Filialen. Doch unverändert kommen hierzulande auf 100.000 Einwohner 36 Filialen, in Großbritannien sind es 14 und in den USA noch 27 – Tendenz rückläufig.

4. Fragmentierte Bankenlandschaft. In Deutschland gibt es mit rund 1.700 Instituten fast viermal so viel Institute wie in Frankreich und mehr als zehnmal so viel wie im bevölkerungsreicheren Japan. Die Zersplitterung verhindert Skalenvorteile.«

Als wenn das nicht schon genug Probleme sind, kommen neuartige Herausforderungen auf die etablierten Banken zu – was oftmals verkürzt mit dem Begriff „Fintechs“ etikettiert wird:

»Wie in jedem der zurückliegenden Jahre, so wird auch 2017 kaum eine Woche vergehen, in der nicht irgendwo auf der Welt von irgendeinem Finanzexperten ein alter Spruch von Microsoft-Gründer Bill Gates zum Besten gegeben wird: „Banking is necessary, banks are not.“ Dass es keine Banken braucht, um Bankgeschäfte zu erledigen, war anno 1994 eine ebenso kühne wie provokative Aussage. Im Laufe der Jahre hat sich Gates’ Behauptung aber immer mehr zu einem realistisch erscheinenden Szenario entwickelt. Fast alles, was Banken leisten, macht heutzutage auch eine Vielzahl anderer Anbieter möglich.«

Der Druck auf die Banken und ihre traditionellen Geschäftsmodelle wird weiter steigen. Was bedeutet das nun für diejenigen, die in den Banken arbeiten oder eine Ausbildung in diesem Bereich erwägen?

Da wäre beispielsweise die Ausbildung zum Bankkaufmann bzw. Bankkauffrau. Anne Kunz hat ihren Artikel dazu so überschrieben: Von der Traum-Ausbildung zum Auslaufmodell. Am Anfang ihres Beitrags wirft sie einen Blick zurück auf Karrieren, die früher mit diesem Ausbildungsberuf möglich waren: Beispielsweise Klaus-Peter Müller, der mit 62 Jahren zum Honorarprofessor an der Frankfurt School of Finance & Management berufen wurde. »Als damaliger Chef der Commerzbank hatte er das Format dafür und in seinem Alter sind solche Titel ein gern gesehener Schmuck. Das Pikante daran: Müller selbst hat nie eine Universität oder Hochschule besucht.

Genauso wie der ehemalige Deutsche-Bank-Chef Hilmar Kopper schaffte er es allein mit einem Ausbildungszeugnis bis an die Spitze eines großen Finanzhauses – was früher nicht ungewöhnlich war.« Die Banklehre galt als Königin der Ausbildungsberufe. Wer ein Einser-Abitur hatte, begann nicht zwangsläufig ein Studium. Er konnte stattdessen auch eine Ausbildung hinter dem Bankschalter absolvieren, so Anne Kunz.

Und heute? Nur Postbank-Chef Frank Strauß hat kein Studium vorzuweisen, »fast alle anderen Bank-Vorstände haben internationale Elite-Unis absolviert und nicht wenige machten ihre ersten Berufsschritte beim Beratungsunternehmen McKinsey.«

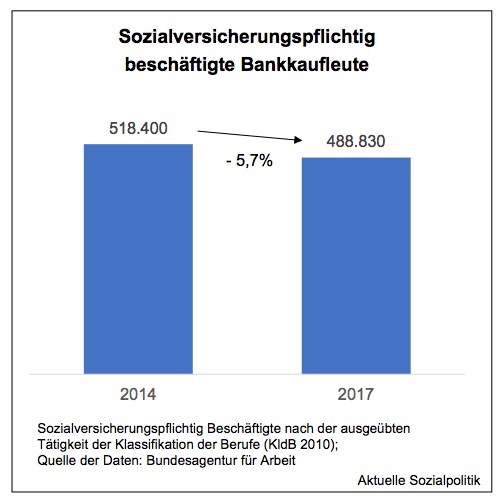

Im Vergleich zu 1997 ist die Zahl der neuen Ausbildungsverträge zum Bankkaufmann/-kauffrau um 40 Prozent zurückgegangen. Früher galt: »Mit einer Banklehre könne man nichts falsch machen, hieß es jahrzehntelang. Weil es entsprechend viele Bewerber gab, konnten sich die Institute die besten aussuchen.« Das hat sich geändert.

Die Digitalisierung macht die Arbeit (und die Arbeitsplätze) in den Bankfilialen zunehmend überflüssig. »Die meisten Menschen erledigen ihre Bankgeschäfte inzwischen vom PC oder Smartphone aus. Drei Viertel der Kunden nutzen Online-Banking, etwa ein Drittel erledigen ihre Bankgeschäfte via App.«

Auch die Zahl der Beschäftigten im deutschen Kreditwesen ist seit 2000 um knapp 16 Prozent gesunken, das sind fast 126.000 Vollzeitstellen weniger. »Institute wie die Münchner HypoVereinsbank (HVB) haben ihr Filialnetz beinahe halbiert. Die Deutsche Bank schließt jede vierte Filiale und will genauso wie die Commerzbank Tausende Stellen streichen. Auch die Sparkassen und Genossenschaften müssen sparen.«

Teilweise sinken die Bewerberzahlen stärker als die Zahl der Ausbildungsstellen: »Bei den Sparkassen ist die Not so groß, dass sie nicht für alle Ausbildungsplätze geeignete Kandidaten finden. Für das vergangene Jahr wurden bei der öffentlich-rechtlichen Gruppe von 5.500 geplanten Stellen nur 5.030 besetzt.«

Es ist mehr als offensichtlich, dass das Berufsbild des Bankkaufmanns dringend renoviert werden müsste. Aber: »Die Institute können sich nicht einigen, ob man die Ausbildung künftig stärker auf den Vertrieb ausrichten sollte, da alle übrigen Aufgaben zunehmend von Computern erledigt werden, oder ob die Azubis auch künftig alle Arbeitsschritte in einer Bank kennen lernen sollten.«

Mittlerweile verdichten sich die Befürchtungen, dass das Berufsbild des Bankkaufmanns/der Bankkaufrau – über eine betriebliche Ausbildung – ein Auslaufmodell darstellt. Dass die immer weniger bis gar nicht mehr gebraucht werden in Zukunft. Auch in Österreich gibt es diese Debatte. Der dortige Arbeitsmarktservice (AMS), also die Bundesagentur für Arbeit der Österreicher, hat sich vor kurzem mit einer Analyse der Beschäftigungsentwicklung im (österreichischen) Bankensektor zu Wort gemeldet:

Arbeitsmarktservice Österreich: Banken – ein interessanter Arbeitsmarkt in einem herausfordernden Umfeld, Oktober 2016

»Anfang der 2000er-Jahre hat der Strukturwandel der österreichischen Banken begonnen. Bereits in den Jahren vor der Krise (2008) kam es in Österreich zu Filialschließungen, die Beschäftigung blieb aber relativ konstant bzw. zeigte zwischen 2004 und 2008 deutliche Zuwächse. Seit der Finanzmarktkrise 2008/2009 hat sich der Personalstand im Bereich der Finanzdienstleistungen entgegen der allgemeinen Beschäftigungsentwicklung spürbar verringert. Im Bankensektor sind weitere Umstrukturierungen, Sparmaßnahmen und Personalabbau zu erwarten. Die fortschreitende Digitalisierung stellt das Bank-, Finanz- und Versicherungswesen vor Herausforderungen, bietet aber auch neue Chancen.« So heißt es in der Beschreibung des Textes.

Für Deutschland liegt beispielsweise diese Studie des Bundesinstituts für Berufsbildung (BIBB) aus dem Jahr 2014 vor: Entwicklungen und Perspektiven von Qualifikation und Beschäftigung im Bankensektor. Darin heißt es:

»Rund 780.000 Erwerbstätige arbeiten in der Bankenbranche. Sie verfügen überwiegend über eine abgeschlossene Berufsausbildung als Bankkaufmann/-kauffrau und arbeiten überproportional häufig in Vollzeit … Die Einkommen liegen absolut und in den Veränderungsraten über dem Durchschnitt aller Berufe und die Arbeitslosigkeit ist gering … Jährlich beginnen über 13.000 junge Männer und Frauen eine Ausbildung zum/zur Bankkaufmann/-kauffrau … der Anteil der Studienberechtigten im Beruf Bankkaufmann/-kauffrau liegt mit 72 % weit über dem Durchschnitt … die Zahl der Neuabschlüsse (hat sich) – aufgrund massiver Umstrukturierungsprozesse zu Beginn der 1990er-Jahre – im Vergleich zu 1992 fast halbiert … Bankkaufleute (weisen) hohe Abwanderungstendenzen in andere berufliche Tätigkeiten außerhalb des Bankensektors auf … Da der zukünftige Bedarf an Erwerbstätigen im Bankensektor schneller sinkt als das Angebot, könnte die Arbeitslosigkeit bzw. Abwanderung in andere berufliche Tätigkeiten unter Bankkaufleuten zunehmen. Auch die Attraktivität des dualen Ausbildungsberufes könnte massiv darunter leiden.«

Die Beschäftigung von Bankkaufleuten ist auf dem Sinkflug und auch die Ausbildungszahlen gehen runter – wobei man sicher sagen kann, dass der Rückgang im Kontext dessen, was hier beschrieben wurde, erst in der Anfangsphase ist. Das wird in den vor uns liegenden Jahren noch erheblich an Dynamik gewinnen.

Zugleich kann man an diesem Beispiel ein grundlegendes Problem der Vorhersagen über die Arbeitsmarktentwicklung aufzeigen: Nur die Beschäftigungsentwicklung innerhalb einer etablierten Branche und mit Blick auf dort gewachsene Berufsbilder zu skizzieren, verwechselt Brutto- mit Nettoentwicklungen. Dann kommt es zu den plakativen Aussagen, „die“ Digitalisierung würde zahlreiche Jobs vernichten. Korrekt wäre natürlich eine methodisch sehr schwierige Gegenrechnung, welche und wie viele Jobs in anderen Bereichen anstelle der wegfallenden Arbeitsplätze bei den Banken entstehen. Ansonsten läuft man möglicherweise in die gleiche Problematik, die man auch hat, wenn man die Beschäftigung in der Industrie bilanziert und dort erhebliche Rückgänge konstatieren muss, die es gegeben hat, aber ein Teil davon ist nicht verschwunden, sondern schlichtweg umgelabelt worden in den Bereich der Dienstleistungen, beispielsweise durch Outsourcing der Beschäftigten in Dienstleistungsunternehmen. Es hat sich schlichtweg die Grundgesamtheit geändert – und für viele Beschäftigte auch die Arbeitsbedingungen, vor allem hinsichtlich einer geringeren Vergütung als in der alten Welt.