Über die eigene Welt der Altersversorgung der Beamten in Form der Pensionen wurde grundsätzlich bereits in dem Beitrag Jenseits des gewöhnlichen Rentners: Die mit einem statistisch langen Leben beglückten Beamten und ihre Pensionen am 12. Juni 2017 berichtet. Darin ging es um die besondere Frage, wie sich eine nach oben vom Durchschnitt abweichende Lebenserwartung der Beamten auf die Finanzplanungen derjenigen auswirkt bzw. auswirken müsste, die die Beamtenpensionen zu berappen haben, also Bund, Bundesländer und Kommunen. Auslöser war die Stadt Hamburg (zugleich Bundesland), wo die längere Lebenserwartung der Beamten bislang nicht berücksichtigt wurde bei der Bemessung des Finanzbedarfs, was nun in einem neuen Berechnungsmodell nachgeholt werden soll und muss.

Der grundsätzliche Aspekt bei der Finanzierung der Beamtenversorgung besteht darin, dass die anfallenden Pensionen prinzipiell aus dem laufenden Steueraufkommen des Dienstherrn finanziert werden müssen. Es handelt sich also um ein der Gesetzlichen Rentenversicherung vergleichbares Umlageverfahren, denn auch dort werden keine Rücklagen für später zu zahlende Renten gebildet. Laufende Pensionen aus den laufenden Steuereinnahmen. Dieses Grundmuster wurde allerdings 1982 durchbrochen im Zuge einer bereits damals geführten Diskussion über eine zukünftige „Pensionslawine“ aufgrund der Tatsache, dass in den 1960er und 1970er viele zusätzliche Beamte eingestellt worden sind und die ab 2010 schrittweise in den Ruhestand wechseln werden. Mit dem neuen § 14a Bundesbesoldungsgesetz (BBesG) hat die „Versorgungsrücklage“ das Licht der Beamtenwelt erblickt.

Mit dem Ansammeln von Geldern in einem Sondervermögen sollen Gebietskörperschaften für die absehbar zunehmenden Pensionslasten der öffentlichen Haushalte Vorsorge betreiben. Nun sollte man nicht so naiv sein zu glauben, dass die Dienstherren, also beispielsweise der Bund oder die Länder, gleichsam zusätzliches Geld organisieren und für ihre Beamten ansparen. Dazu muss man nur einen Blick werfen auf den bereits genannten § 14a BBesG, denn da findet man gleich im Absatz 1 die Information, woher man sich das Geld holt:

»Um die Versorgungsleistungen angesichts der demographischen Veränderungen und des Anstiegs der Zahl der Versorgungsempfänger sicherzustellen, werden Versorgungsrücklagen als Sondervermögen aus der Verminderung der Besoldungs- und Versorgungsanpassungen nach Absatz 2 gebildet. Damit soll zugleich das Besoldungs- und Versorgungsniveau in gleichmäßigen Schritten von durchschnittlich 0,2 Prozent abgesenkt werden.«

Alles klar? Die gesetzlich beschlossenen Gehaltsanpassungen der Beamten und die daraus resultierenden Anpassungen der Pensionen in den Jahren zwischen 1999 und 2017 werden um jeweils 0,2 Prozent abgesenkt und dieses Geld soll dann den Rücklagen zugeführt werden. So gesehen handelt es sich eben nicht um einen echten Arbeitgeberanteil, sondern der holt sich das von seinen Beamten, denen er die Beträge ansonsten hätte auszahlen müssen. Die dadurch eingesparten Beträge sollen einem Sondervermögen zugeführt werden. Die Mittel dieser Sondervermögen dürfen laut Gesetz nur zur Finanzierung künftiger Versorgungsausgaben verwendet werden. So die Theorie.

Nun könnte man an dieser Stelle ganz grundsätzlich die Frage aufwerfen, ob das ökonomisch gesehen ein wirklich überzeugender Ansatz ist, dass eine Gebietskörperschaft, die nicht nur hohe Schuldenlasten zu tragen hat, sondern Jahr für Jahr neue, zusätzliche Schulden aufnehmen musste, um die Lücke zwischen Ausgaben und Einnahmen zu schließen, einen Teil des Budgets in einen Spartopf steckt. Man finanziert also aus einem Teil der neuen Schulden den Finanzreserve für später.

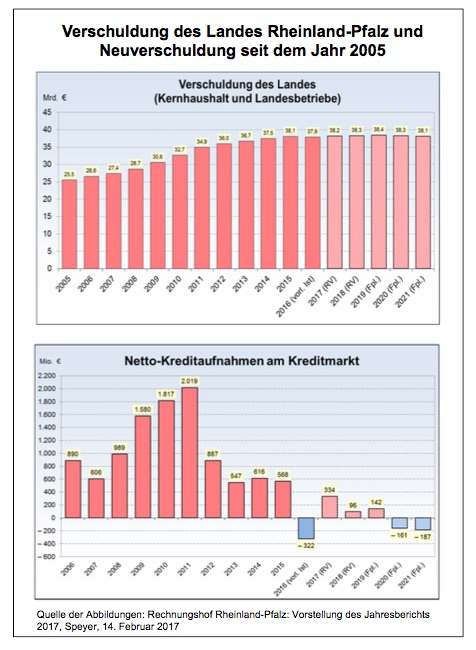

Zum Bundesland Rheinland-Pfalz teilt uns der Rechnungshof des Landes anlässlich der Vorstellung des Jahresberichts 2017 mit:

»Die Haushalts- und Finanzlage des Landes bleibt infolge der überdurchschnittlich hohen Verschuldung und der damit zusammenhängenden Zins- und Tilgungsleistungen weiterhin angespannt … Trotz eines nochmals deutlich verbesserten Steueraufkommens und eines historisch niedrigen Zinsniveaus reichten die Eigenfinanzierungsmittel im Haushaltsjahr 2015, für das die Landesregierung Entlastung beantragt hat, nicht zur Deckung aller Ausgaben aus. Zur Sicherstellung des Haushaltsausgleichs mussten neue Schulden von 568 Mio. € für den Kernhaushalt und 80 Mio. € für die Landesbetriebe aufgenommen werden. Dadurch stieg die Gesamtverschuldung auf ihren bisher höchsten Stand von 38,1 Mrd. €.«

Wir nähern uns jetzt dem hier interessierenden Thema Pensionsfonds: So schreibt der Rechnungshof: »Zum Haushaltsausgleich wurden 2015 allein für den Kernhaushalt neue Schulden von 568 Mio. € aufgenommen. Zudem waren Darlehen von 80 Mio. € zur Deckung von Ausgaben der Landesbetriebe notwendig. Das Land verschuldete sich in Höhe von fast 700 Mio. € neu bei dem Pensionsfonds und der Versorgungsrücklage, während es 130 Mio. € bei sonstigen Dritten tilgte.«

Und dann setzen die Rechnungsprüfer noch einen oben rauf:

»Der Anteil der Investitionsausgaben an den bereinigten Gesamtausgaben (Investitionsquote) betrug in Rheinland-Pfalz 9,5 % … Wären allerdings die Zuführungen an den Pensionsfonds entsprechend der Praxis anderer Länder nicht als Investitionen, sondern als besondere Finanzierungsausgaben gewertet worden, hätte die Investitionsquote lediglich 6,1 % betragen.«

Wie jetzt, wird der eine oder irritiert fragen: Das Land verschuldet sich bei seinem eigenen Pensionsfonds, dem er doch Mittel für die Altersvorsorge der Beamten zugeführt hat und dann werden die auch noch als Investitionen verbucht? Wie soll das denn funktionieren? Das hört sich irgendwie nicht seriös an.

Eine erste Auflösung dieses finanztechnischen Rätsels kann man diesem Passus eines Berichts des SWR entnehmen:

»Den Pensionsfonds gibt es seit 1996. Das Startkapital betrug damals fünf Millionen DM. Die Ministerien zahlen seither einen Teil des Gehalts der neu angestellten Beamten darin ein. Das waren bis zu 500 Millionen Euro jährlich. Dadurch wuchs der Fonds auf 5,1 Milliarden Euro. Tatsächlich liegt in ihm kaum noch echtes Geld, sondern vor allem Schuldscheine. Denn das Land hat sich seine Einzahlungen immer wieder zurückgeliehen, weil es Geld brauchte. Zudem wies das Land die Einzahlungen als Investitionen aus. Dies ermöglichte es dem Land, neue Schulden zu machen – trotz Schuldenbremse.«

Ein echtes und doppelt aufgepumptes Karusellgeschäft, so kommt das daher. Man wollte gleich zwei Fliegen mit einer Klappe erschlagen – zum einen an Mittel für die Neuverschuldung kommen, gleichzeitig die „Investitionen“ aufblähen. Und offensichtlich haben das auch andere so gesehen: Ende Februar hatte der Verfassungsgerichtshof (VGH) in Koblenz Teile des Pensionsfonds, und damit gleich den ganzen Landeshaushalt 2014/2015 für verfassungswidrig erklärt und damit einer Klage der CDU-Opposition Recht gegeben (vgl. Verfassungsgerichtshof Rheinland-Pfalz, VGH N 2/15, Urteil vom 22.02.2017).

Die Landesregierung musste also was machen. Und hier das Ergebnis: Pensionsfonds wird aufgelöst, meldet der SWR oder diese Meldung: Rheinland-Pfalz löst Pensionsfonds auf. Die für die Altersversorgung der Beamten nötigen Mittel werden künftig aus dem laufenden Haushalt bereitgestellt, so die Finanzministerin Doris Ahnen (SPD). Auch die umstrittene Vermögensverwaltungsfirma PLP Management GmbH & Co KG soll aufgelöst werden, die über Anleihen von 800 Millionen Euro mit dem insgesamt 5,65 Milliarden Euro schweren Pensionsfonds verbunden ist.

Nun ist man also bei der Finanzierung der Beamtenpensionen wieder bei der Umlagefinanzierung aus den laufenden Steuereinnahmen angekommen – und gerade in den Bundesländern wird sich aufgrund der vielen Beamten, die Landesbeamte sind, die Pensionsfrage stellen, wenn sich an der Finanzarchitektur der Länder nichts ändert, die kaum über eigene Steuern verfügen. Und bei denen die Schuldenberemse scharf gestellt wird. So dass die unweigerlich steigenden Ausgaben für die Pensionen einen immer gewichtigeren Platz einnehmen werden in den Landeshaushalten und dort die überhaupt noch verbliebenen Gestaltungsspielräume weiter einengen werden.