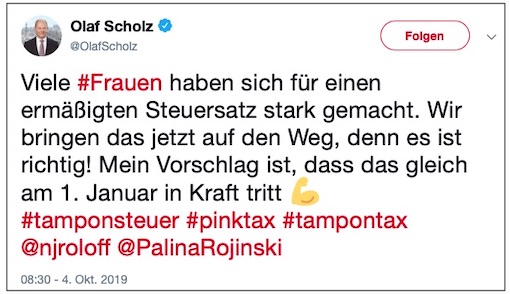

Der Bundesfinanzminister und Vizekanzler des Landes, Olaf Scholz (SPD), ist offensichtlich Feminist. Er hat zahlreiche Stimmen gehört, die sich über die angeblich ungerechte volle Umsatzbesteuerung beim Verkauf von Tampons beschweren. Ein klarer Fall von Frauendiskriminierung, denn die Männer brauchen das nicht.

Scholz ist Politprofi und als solcher hat er erkannt, dass man sich hier profilieren kann durch die wohlfeile Inaussichtstellung, dass Tampons in Zukunft genau so behandelt werden wie Hundefutter, denn das wird bereits mit dem abgesenkten Mehrwertsteuersatz von nur 7 Prozent gepampert – übrigens die humanoiden, also echten Pampers gehen zum vollen Satz über die Ladentheke, da gibt es keine Reduktion. Egal, ein Hashtag wie #pinktax trendet bestimmt, hat sich der ansonsten spröde daherkommende Hanseat wohl gedacht.