Wer kennt das nicht aus dem großen weiten Feld der Sozialpolitik – da wird über fehlendes Personal und/oder deren zu schlechte Bezahlung diskutiert, über zu wenig Angebote und „Versorgungslücken“ gerade für die verletzlichsten Menschen in unserer Gesellschaft wie beispielsweise die pflegebedürftigen alten Menschen. Und die meisten nicken zustimmend und sind voll auf der Seite derjenigen, die hier „endlich“ Verbesserungen anmahnen. Da muss sich nun unbedingt was ändern und man habe das auf der To-Do-Liste.

Besonders beliebt ist das vor Wahlen, wo man a) eine generelle Betroffenheit und b) Problemlösungsabsichten signalisieren meint zu müssen. Das konnte bzw. musste man auch im Endspurt der letzten Bundestagswahl zur Kenntnis nehmen, also die Situation in der Alten- und Krankenhauspflege (wieder einmal) von der seit geraumer Zeit regierenden Bundeskanzlerin Angela Merkel (CDU) wahrgenommen werden musste und auch ihre Herausforderer Martin Schulz von der SPD auf den Zug aufgesprungen ist und eine deutliche Verbesserung der Arbeitsbedingungen der Pflegekräfte aufs Tablett gehoben hat. Und zu diesen Arbeitsbedingungen gehören ganz zentral die Vergütungsfragen in der Pflege. Erneut wurde auf die Tränendrüse gedrückt, dass doch gerade in der so wichtigen Altenpflege die Gehälter viel zu niedrig seien und man da unbedingt was machen müsse.

Das wurde aufgegriffen in diesem Blog-Beitrag vom 20. September 2017, also wenige Tage vor dem Wahlsonntag: Jenseits der Schaumschlägereien: Die Entlohnung in „der“ Pflege. Die ist gerade nicht ein Thema für die letzten Wahlkampfmeter. Und in diesem Beitrag wurde hinsichtlich der möglichen und erforderlichen Verbesserungen Butte bei die Fische gegeben, also eine konkrete Maßnahme nicht nur in den Raum gestellt, sondern diese auch mit einem konkreten Euro-Betrag beziffert.

Und genau dann fängt die eingangs bereits aufgerufene frustrierende Erfahrungen vieler in der Sozialpolitik an, sich zu entfalten: Wenn man konkrete Geldbeträge einfordert, um das auch zu realisieren, dann kommt die ziemlich breite Phalanx an haushalterischen Bedenkenträgern – das sei leider nicht finanzierbar, man reduziert die notwendigen Ausgaben auf eine reine Kostendimension (also das altbekannte Brutto-Netto-Problem in der Sozialpolitik) und kommt zu dem zwangsläufigen Todesurteil für das eigentliche Anliegen: das Vorhaben ist leider nicht finanzierbar oder die „Mehrkosten seien nicht darstellbar“ und wie die Formulierungen auch immer heißen.

Machen wir das alles konkret an dem deutlich, was in dem bereits erwähnten Beitrag zur Entlohnung in „der“ Pflege hinsichtlich der prioritär anzugehenden Maßnahmen vorgeschlagen wurde:

Es gibt deutliche Ost-West-Differenzen in der Entlohnung der Beschäftigten in den Pflegeberufen, die jeweiligen Entgelte in der Krankenpflege liegen deutlich über denen in der Altenpflege und Fachkräfte in der Altenpflege verdienen dabei nur geringfügig mehr als Helfer in der Krankenpflege. Wenn man nun in einem ersten Schritt eine Angleichung der niedrigeren Gehälter in der Altenpflege an die der Krankenpflege ins Visier nehmen will, dann resultieren daraus Mehrausgaben. Die sind in dem Beitrag auch beziffert worden: Die Angleichung der Vergütung der Altenpflegekräfte an die in der Krankenhauspflege würde überschlägig einen Mehrbedarf von knapp 6 Mrd. Euro pro Jahr generieren.

Genau an der Stelle geht das Heulen und Zähneklappern los. Woher sollen diese zusätzlichen 6 Mrd. Euro kommen, um die mit einer solchen Angleichung verbundenen deutlichen Attraktivitätssteigerung der Altenpflege zu finanzieren?

Man könnte sich jetzt auf einer sehr abstrakten und nebulösen Ebene darauf zurückziehen, dass doch genug Geld da ist, wenn man denn wirklich wollten wollte. Oder dass die EZB doch auch jeden Monat an die Druckerpresse geht und 60 Mrd. Euro „neues Geld“ schafft und in die tradierten Kreisläufe pumpt. Aber damit macht man sich es genau so einfach die die Bedenkenträger, die dafür keinen Spielraum sehen in ihrer Welt der Haushaltsansätze.

An dieser Stelle passt es wie die Faust aufs Auge, dass wir im Kontext der immer noch sich sondierenden Sondierungsgespräche der potenziellen Jamaika-Koalitionäre erfahren durften, dass vor allem die FDP eine ersatzlose Streichung des „Solidaritätszuschlags“ fordert, um „die Bürger“ finanziell zu entlasten.

Vor diesem Hintergrund lohnt ein Blick auf dieses ganz eigene Gewächs im deutschen Steuer-Kosmos. Der Solidaritätszuschlag („Soli“) ist eine Ergänzungsabgabe zur Einkommensteuer, Kapitalertragsteuer und Körperschaftsteuer in Deutschland. Interessant ist die Geschichte dieser zusätzlichen Abgabe:

Deutschland hatte im Zweiten Golfkrieg (Januar bis März 1991) etwa 15–20 % der Kosten, 16,9 Milliarden DM, übernommen, die damalige Bundesregierung unter Helmut Kohl hatte sich wieder einmal mit Geld aus einer unmittelbaren Beteiligung an kriegerischen Handlungen freikaufen wollen. Aus dem ursprünglich auf ein Jahr (vom 1. Juli 1991 bis 30. Juni 1992) befristeten Solidaritätszuschlag sollten 22 Mrd. DM generiert werden. Anfangs lag er bei 7,5 Prozent. 1993 und 1994 wurde der Solidaritätszuschlag ausgesetzt und 1995 wieder eingeführt. Bei den Verlängerungen ab 1995 wurden die Kosten der deutschen Einheit zur Begründung in den Vordergrund gestellt. Von 1995 bis 1997 betrug der Zuschlag 7,5 Prozent, seit 1998 beträgt er 5,5 Prozent.

Aber wir leben im Jahr 2017 und vielen Menschen ist der „Soli“ nur als eine Steuer zur Finanzierung der deutschen Einheit im Kopf und die ist nun doch eigentlich insoweit geregelt, dass man keine generelle Unterstützungsleistung „für den Osten“ mehr legitimieren kann. Von dieser Perspektive macht es durchaus Sinn, den Soli abzuschaffen, denn die mit ihm verbundenen Aufgaben und Projekte sind doch nun schon abgearbeitet und damit schmilzt die Sinnhaftigkeit dieser Zusatzbelastung wie Butter in der Sonne. In diesem Kontext wird dann oftmals ergänzend argumentiert, dass es heute in Westdeutschland Regionen gibt, die weitaus förderbedürftiger sind als Teile von Ostdeutschland. Also wenn der eigentliche Zweck weggefallen ist, dann muss man die Steuer eben wieder abschaffen, sonst geht es uns irgendwann so wie mit der „Schaumweinsteuer“, von den unteren und mittleren Schichten auch als Sektsteuer bezeichnet. Die Schaumweinsteuer wurde 1902 vom Reichstag zur Finanzierung der kaiserlichen Kriegsflotte eingeführt. Die Flotte ist bekanntlich untergegangen, die Steuer aber bis heute als Verbrauchssteuer zur Freude des allgemeinen Staatshaushaltes geblieben.

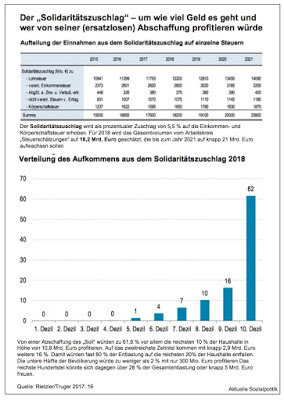

Nun muss man an dieser Stelle auf den Charakter des Solidaritätszuschlags hinweisen: Der Solidaritätszuschlag wird als prozentualer Zuschlag von 5,5 % auf die Einkommen- und Körperschaftsteuer erhoben. Für 2018 wird das Gesamtvolumen auf 18,2 Mrd. Euro geschätzt, die bis zum Jahr 2021 auf knapp 21 Mrd. Euro aufwachsen sollen. Der entscheidende Punkt (und der große Unterschied zu irgendwelchen Verbrauchssteuern):

»Da der Solidaritätszuschlag auf die sehr progressive Einkommensteuer erhoben wird und auf Gewinneinkommen und Kapitalerträge, die vor allem den sehr hohen Einkommensklassen zufließen, stellt der Solidaritätszuschlag eine sehr progressive Steuer dar.« (Rietzler/Truger 2017: 15)

Daraus folgt logischerweise, dass eine ersatzlose Streichung des Solidaritätszuschlags vor allem bis ausschließlich die oberen Einkommensgruppen entlasten würde – eine Maßnahme, die sich durchaus einbetten läßt, was wir beispielsweise für die Jahre 1998 bis 2015 gesehen haben, wo es ausgehend von den damaligen rot-grünen Steuerreformen und nachfolgenden Maßnahmen zu einer eben nicht „klassischen“ Umverteilung von oben nach unten, sondern ganz im Gegenteil zu einem Mehr an steuerlicher Belastung unten und einem Weniger ganz oben gekommen ist. Die Abbildung verdeutlicht das.

Die verteilungspolitischen Konsequenzen einer ersatzlosen Streichung des „Soli“ werden ausführlich beschrieben in dieser Studie:

Katja Rietzler, Achim Truger (2017): Ein gerechterer Einkommenssteuertarif ohne Soli: Spielräume und Handlungsoptionen für eine Reform der Einkommensbesteuerung. IMK Policy Brief 24.10.2017, Düsseldorf: Institut für Makroökonomie und Konjunkturforschung, 2017

Man muss sich eigentlich nur diesen Befund verdeutlichen:

»Als besonders problematisch erweist sich die prominent vom FDP-Vorsitzenden Christian Lindner propagierte ersatzlose Streichung des Solidaritätszuschlags. Neben den hohen fiskalischen Kosten von mittelfristig über 20 Mrd. Euro jährlich wäre das Verteilungsprofil der Entlastung extrem ungünstig: Annähernd 80 % der Entlastung würden von den Haushalten im oberen Fünftel der Einkommensverteilung vereinnahmt; das reichste Hundertstel der Haushalte könnte 28 % der Gesamtentlastung oder fast 5 Mrd. Euro für sich verbuchen.« (Rietzler/Truger 2017: 2)

Die Verfasser beziehen sich an dieser Stelle auf Berechnungsergebnisse von Stefan Bach vom DIW. Rietzler und Truger haben ihre Argumentation in diesem Beitrag zusammengefasst: Warum der Soli auf keinen Fall ersatzlos gestrichen werden sollte: Eine schnelle Absenkung des Soli wäre fiskalisch hoch riskant. Sie würde den Bundeshaushalt stark belasten und dürfte selbst bei weiterhin guter Konjunktur zu Ausgabenkürzungen führen (müssen), vor allem, wenn man die umstrittene, aber derzeit gesetzte Ausrichtung an einer Politik der „schwarzen Null“ berücksichtigt und gleichzeitig den enormen Investitionsstau in Rechnung stellt, der mittlerweile aufgelaufen ist. Hinzu käme, wie bereits ausgeführt: »Eine ersatzlose Streichung des Soli hätte gravierende negative Verteilungswirkungen.«

Die beiden Autoren illustrieren die systematisch bedingte schiefe Verteilung der Entlastung an diesen Beispielen:

»Demnach würden Bäckereifachverkäufer/innen als Repräsentant/innen eines Berufszweigs mit unterdurchschnittlichem Jahreseinkommen (25.242 Euro) je nach Haushaltskontext gar nicht oder kaum von einer Abschaffung des Soli profitieren – selbst Finanzbuchhalter/innen (50.248 Euro) würden je nach Haushaltskontext gar nicht bis kaum spürbar entlastet werden. Erst für Besserverdienende wie Maschinenbauingenieur/innen (80.530 Euro), Expert/innen im technischer Forschung und Entwicklung (126.776 Euro) oder Pilot/innen (177.073 Euro) ergäben sich Entlastungen von teilweise mehreren tausend Euro.«

Fazit: Die ersatzlose Streichung des Soli entpuppt sich damit als massives Steuergeschenk für die reichsten Haushalte.

Aber Rietzler und Truger kritisieren nicht nur die verteilungspolitischen Effekte einer möglichen ersatzlosen Streichung, sondern sie diskutieren auch Alternativen: Neben einer Neubegründung des Soli etwa mit der Förderung strukturschwacher Regionen in Deutschland (deren Notwendigkeit von vielen angesichts der gerade dort gewachsenen und nicht gedeckten Investitionsbedarfe geteilt werden würde) diskutieren sie auch eine Variante, wie sich bei einem mittelfristig anvisierten Wegfall des Soli eine Integration in den Einkommenssteuertarif gestalten ließe, mit der man ungefähr dasselbe Aufkommen wie mit dem ursprünglichen Soli und eine ähnliche tarifliche Verteilungswirkung erzielen könnte.

Auch andere haben die „Potenziale“ des Soli erkannt, was das Steueraufkommen betrifft. »Die Abschaffung des Solidaritätszuschlags wäre wirtschaftlicher Unsinn. Das Geld sollte stattdessen in alle strukturschwachen Regionen fließen – egal ob in Ost oder West«, meint beispielsweise der DIW-Chef Marcel Fratzscher in seiner Kolumne auf „Zeit Online“ unter der aufmerksamkeitsheischenden Überschrift Entlastet die Armen!.

Der bereits zitierte Ökonom und Steuerexperte Stefan Bach hat sich zu diesem Thema auch zu Wort gemeldet. Er sieht durchaus den Bedarf, an den Soli ranzugehen, denn: »Damit kommt der Soli auch verfassungsrechtlich unter Druck. Denn als Ergänzungsabgabe soll er einen besonderen und vorübergehenden Finanzierungsbedarf des Bundes decken. Bisher war das Bundesverfassungsgericht hier generös und nahm Vorlagen gegen den Soli erst gar nicht an. Das kann sich aber schnell ändern.«

Und offensichtlich folgt er nicht dem Vorschlag von Fratzscher und anderen, den Soli einfach umzuwidmen: »Man könnte den Soli auf aktuelle Herausforderungen umwidmen, für die er auch schon reklamiert wurde: von der Gesundheit über die Infrastruktur und die Energiewende bis zu den Flüchtlingen. Finanzpolitisch ist das aber heikel. Denn das Erfinden von dringenden und vermeintlich vorübergehenden Finanzierungsbedarfen ist das Kerngeschäft der Lobbyisten. Den Steuerzahlern werden die Belastungen dann mit phantasievollen euphemistischen Titeln nahe gebracht – man denke etwa an das „Reichsnotopfer“, den „Lastenausgleich“ oder das „Notopfer Berlin“ … Hier haben die (Neo-)Liberalen nicht ganz Unrecht: Sie wollen solche Finanzinstrumente auf echte finanzpolitische Notlagen wie die Wiedervereinigung beschränken, und sie bestehen darauf, sie abzuschaffen, wenn die Krise vorbei und die Kassen wieder gut gefüllt sind«, meint Stefan Bach. Also den Soli abschaffen – zugleich aber nicht auf das Geld verzichten, so kann man seine Stoßrichtung zusammenfassen. Es geht immerhin, das nochmals zur Erinnerung, um ein Mittelaufkommen in Höhe von 18 Mrd. Euro.

Er präferiert offensichtlich einen Umbau des Steuersystems im Sinne einer Integration des Zuschlags in den „normalen“ Tarif – allerdings mit einer ganz eigenen Unwucht: Nur Gutverdiener sollten den Soli zahlen, so ist sein Beitrag überschrieben. Für ihn wäre es ein pragmatischer Einstieg in den Ausstieg, Einstieg in den Ausstieg, »wenn man den Soli nur für die Bezieher steuerpflichtiger Einkommen bis zu 30.000 Euro abschaffte. Das würde auch gut zu den allseits geforderten Entlastungen beim „Mittelstandsbauch“ der Einkommensteuer passen. Wer hingegen 30.000 Euro oder mehr verdient, sollte den Soli weiter zahlen … Längerfristig könnte man dann den verbliebenen Reichen-Soli in den Einkommensteuertarif einbauen, sprich: die Spitzensteuersätze entsprechend anheben.«

Für was man dann die damit verbundenen Steuereinnahmen verwendet, das ist eine politische Entscheidung. Man muss nicht, aber man könnte einen Teil der Milliarden, die hier eingezogen werden, selbstverständlich für einen nationalen Pflege-Plan verwenden, in dem die Anhebung der Vergütung der Altenpflegekräfte ein wichtiger und wie wir gesehen haben milliardenschwerer Baustein wäre. Wie gesagt, das kostet Geld, aber keiner möge behaupten, dass man das nicht finanzieren könnte, wenn man denn wollte.

Wenn natürlich die Absicht ist, denen, die schon viel haben, noch mehr zu geben (und das wäre – wie gezeigt – ein unvermeidlicher Effekt einer ersatzlosen Streichung des Soli), dann stören solche Überlegungen natürlich, aber man sollte offen benennen, um was es hier geht: um eine massive Umverteilung von unten nach oben. Das kann man wollen, dann sollte man es aber auch so sagen und nicht den Eindruck vermitteln, von einer Abschaffung des heutigen Soli würden irgendwie alle Steuerzahler, auch die unten und in der Mitte, profitieren und deshalb sitzen die doch mit den Reichen in einem Boot. Tun sie nicht. Quod erat demonstrandum.