»Steuern sind eine Last oder gar existenziell bedrohlich, sie bestrafen den Bürger, er wird gemolken oder gejagt, und wenn er kein Schlupfloch findet, all dem im eigenen Land zu entkommen, so muss er fliehen, in eine Oase oder ins Asyl – so oder ähnlich denken wir über Steuern. Zumindest spiegelt das unser Sprachgebrauch wider. Der Frame von Steuern als bedrohliche Einschränkung der individuellen Freiheit wird durch eine ganze Heerschar von Metaphern erweckt. Einige muten zunächst vielleicht unverfänglich an oder so überzogen, dass sie nicht ernst gemeint sein können. Und doch spiegeln alle eine Denkweise über Steuern wider, die uns zumindest nachdenklich werden lassen sollte.« So Elisabeth Wehling in ihrem Beitrag Von viel Leid und wenig Freud. Reden über Steuern. Zu diesen Erzählungen, dessen Wirkkraft man nicht unterschätzen sollte, zählt der „Steuerzahlergedenktag“, der schon von der Begrifflichkeit ein echtes Trauerspiel verspricht. So platzierte der Bund der Steuerzahler (BdSt) diese Meldung: Von 1 Euro bleiben nur 45,4 Cent: »Der Steuerzahlergedenktag 2017 ist am Mittwoch, den 19. Juli. Nach Berechnungen des Bundes der Steuerzahler (BdSt) arbeiten die Bürger und Betriebe ab 03:27 Uhr wieder für ihr eigenes Portemonnaie. Das gesamte Einkommen, das die Steuer- und Beitragszahler vor diesem Datum erwirtschaftet haben, wurde rein rechnerisch an den Staat abgeführt. Damit liegt die Volkswirtschaftliche Einkommensbelastungsquote im Jahr 2017 bei voraussichtlich 54,6 Prozent – diese Quote ist so hoch wie noch nie! Von jedem verdienten Euro bleiben also nur 45,4 Cent zur freien Verfügung übrig.« Viele Medien haben das aufgegriffen und übernommen. Der gierige Staat nimmt den rechtschaffenen Bürgern das hart erarbeitete Geld weg und verschwendet es, so die naheliegenden Assoziationen, die vielen durch den Kopf gehen. Wenn es denn stimmen würde.

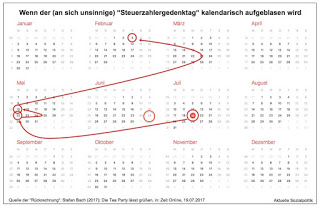

Aber Gott sei es gedankt gibt es Wissenschaftler, die noch rechnen können. Und die mal nachgerechnet haben, ob das eigentlich stimmt mit diesem „Steuerzahlerdenktag“. Zu dieser Kategorie gehört Stefan Bach vom Deutschen Institut für Wirtschaftsforschung (DIW) in Berlin. Sein Urteil in der kompakten Variante: »Wie jedes Jahr ruft der Bund der Steuerzahler auch jetzt seinen Gedenktag aus. Die Berechnung allerdings ist falsch und nichts anderes als vulgärökonomischer Populismus.« Das begründet er in seinem Beitrag Die Tea Party lässt grüßen.

Das Konzept des Steuerzahlergedenktags ist verkorkst und geht in weiten Teilen von falschen Annahmen aus, meint Stefan Bach. Der Gang seiner Argumentation:

»Um seinen Gedenktag zu ermitteln, berechnet der Bund der Steuerzahler eine sogenannte Einkommensbelastungsquote. Dazu werden die gesamten Steuern und Abgaben ins Verhältnis zum Volkseinkommen gesetzt – also die Summe aller Löhne, Gewinne und Vermögenseinkommen. Diese Belastungsquote liegt für das Jahr 2017 bei 54,6 Prozent – „die höchste Quote, die wir in der Bundesrepublik je gehabt haben“, sagt der Präsident des Bundes der Steuerzahler, Reiner Holznagel.«

Auf dieser Grundlage ist man auf den heutigen 19. Juli gekommen. Aber, so der erste Einwand:

»Das Volkseinkommen ist die falsche Bezugsgröße. Denn bei der Berechnung dieser Größe sind die indirekten Steuern schon abgezogen – also die Mehrwertsteuer, die Verbrauchsteuern und die Grundsteuern. In den vergangenen Jahrzehnten wurden die Mehrwertsteuer und die Ökosteuern beträchtlich erhöht und im Gegenzug die Einkommensteuer und die Sozialbeiträge gesenkt. Auch wenn sich insoweit die gesamten Staatseinnahmen gar nicht erhöht haben, bedeutet das für die Berechnung des Steuerzahlerbundes: Das Volkseinkommen ist gesunken und die Belastungsquote somit gestiegen.«

Und nun geht es den Kalender rückwärts. Hätte der Steuerzahlerbund stattdessen das Nettonationaleinkommen genommen – da sind die indirekten Steuern noch nicht abgezogen -, dann »läge die Belastungsquote für das laufende Jahr nur noch bei 48,3 Prozent und der Steuerzahlergedenktag wäre schon am 25. Juni gewesen.« Aber dabei bleibt Bach nicht hängen:

»Zweiter dicker Rechenfehler: Sozialabgaben sind keine Steuern. Zu großen Teilen sind sie Versicherungsbeiträge, die private Vorsorge ersetzen. Den Beiträgen heute stehen Leistungen in der Zukunft gegenüber, denn wer beispielsweise mehr in die Rentenkasse einzahlt, bekommt im Alter eine höhere Rente. Allerdings wird in den Sozialkassen auch viel umverteilt, siehe Mütterrente oder Rente mit 65, und bei der Kranken- und Pflegekasse zahlt man auf sein Bruttoeinkommen, obwohl jeder die gleichen Leistungen bekommt.

Nimmt man deshalb vereinfachend an, dass die Sozialbeiträge nur zur einen Hälfte Steuern sind und zur anderen Hälfte Versicherungsbeiträge, dann liegt die gesamtwirtschaftliche Belastungsquote bezogen auf das Nettonationaleinkommen nur noch bei 38,9 Prozent – der Steuerzahlergedenktag wäre schon am 22. Mai gewesen.«

Aber auch hier ist noch nicht Schluss: »Der Staat zahlt auch Steuern an sich selbst – Mehrwertsteuer auf seine Einkäufe und Investitionen, Ökosteuer auf seinen Energieverbrauch, Kfz-Steuer für seine Fahrzeuge, Grundsteuer für seine Immobilien oder Unternehmen- und Einkommensteuern auf seine Kapitalerträge. Hier kommen schätzungsweise 50 Milliarden Euro im Jahr zusammen. Zieht man die vom Steueraufkommen ab, liegt die Steuerbelastungsquote nur noch bei 37,1 Prozent – der Steuerzahlergedenktag wäre schon am 15. Mai gewesen.«

Wie heißt es so schön im Volksmund – einer geht noch. Und einen weiteren Punkt hat Bach noch vorzutragen – er argumentiert volkswirtschaftlich, denn die Zahlung von Abgaben ist ja keine Einbahnstraße (was aber die Skandalisierungsversuche des Steuerzahlerbundes suggerieren – weggenommen und versenkt): »Steuern und Sozialbeiträge sind das Geld der Gesellschaft. Damit finanziert der Staat die öffentlichen Güter und Leistungen, die für das Funktionieren einer modernen Volkswirtschaft und den sozialen Ausgleich unabdingbar sind. Insoweit bekommen Bürger und Unternehmen das Geld wieder zurück.«

Stefan Bach verkennt nicht die unbestreitbare Tatsache, dass es viele Reibungsverluste und Ineffizienzen des staatlichen Handelns gibt (wie übrigens in der profitorientierten Privatwirtschaft auch). Vor diesem Hintergrund kalkuliert Bach so:

»Diese staatlichen Effizienzreserven zu messen ist methodisch schwierig – aber mehr als zehn Prozent der gesamtwirtschaftlichen Einkommen machen sie sicher nicht aus.«

Wenn man so rechnet, dann läßt sich mit Bach das folgende Fazit ziehen: »Der wirkliche Steuerzahlergedenktag liegt also spätestens Anfang Februar. Das ist noch vor Karneval und Fasching. Helau und alaaf!«

Und noch eine Anmerkung zum skandalisierenden und effektheischende Getöse, dass die Belastungsquote „so hoch wie noch nie“ sei. Ein Blick auf die Abgabenquoten seit 1960 relativiert das doch ganz erheblich. Was aber auch diese Gesamtdarstellung verwischt sind die erheblichen Streuungen, die wir auf der Ebene der einzelnen Haushalte und deren Belastungsprofile haben. Und da wäre ein genauerer Blick auf die Verschiebungen zwischen einzelnen Belastungsarten im komplexen System der Steuern und Sozialabgaben und deren Verteilungswirkungen relevant und übrigens weitaus aufschlussreicher als die Konstruktion eines imaginären deutschen Abgabenbelasteten, den es so gar nicht geben kann. Wenn man da genauer hinschaut, dann zeigen sich erhebliche Verwerfungen, die auch sozialpolitisch brisant sind. Dazu genauer beispielsweise mein Beitrag Der Mythos vom (stark) progressiven deutschen Steuersystem. Darin findet man diese Argumentation:

Die starken Schultern müssen eine höhere Last tragen als die ökonomisch schwachen Haushalte. Zu diesem Zweck gibt es die Progression in den Steuertarifen – und außerdem werden die unteren Einkommen entweder vollständig oder zumindest anteilig von der Besteuerung ausgenommen.

Auf den ersten Blick scheint dieses Prinzip in der deutschen Steuerpolitik auch tatsächlich zu greifen. Die Einkommens- und Unternehmenssteuern sind hierzulande stark progressiv: Geringverdiener müssen aufgrund von Freibeträgen nichts zahlen, in der Mitte der Verteilung beträgt die Belastung nur rund 5%, beim obersten Zehntel steigt sie auf 25% und beim Top-Prozent auf 35% der Bruttohaushaltseinkommen. Deshalb und wegen der großen Einkommensunterschiede kommt die ärmere Hälfte der Haushalte lediglich für knapp 4% der Einnahmen aus der Einkommensteuer auf, während auf das reichste Zehntel 59% und auf das reichste Hundertstel 26% entfallen. So weit, so gut.

Nur eine Anmerkung zu der ja immer wieder vorgetragenen Argumentation, dass die Reichen ganz besonders durch die Progression im System der direkten Steuern belastet werden: Dabei sollte nicht außer Acht gelassen werden, „dass die vorliegenden Daten die Steuerprogression bei sehr Reichen überzeichnen“, wie es in der Studie weiter heißt. So würden viele größere Familienunternehmer oder Superreiche einen Großteil ihrer Jahreseinkommen in den Unternehmen stehen lassen oder in Holdinggesellschaften, Stiftungen oder „familiy offices“ thesaurieren. „Würde man diese einbehaltenen Gewinne berücksichtigen, auf die nur Unternehmenssteuern gezahlt werden, läge die effektive Einkommensteuerbelastung des reichsten Prozents der Steuerpflichtigen wohl deutlich niedriger“ (vgl. dazu die Studie Wer trägt die Steuerlast in Deutschland? Steuerbelastung nur schwach progressiv von Stefan Bach, Martin Beznoska und Viktor Steiner).

Bei genauerer Betrachtung ist das deutsche Steuersystem allerdings bei weitem nicht so progressiv, wie es zunächst scheint. Denn um die tatsächliche Belastung der Haushalte zu messen, darf man nicht nur die direkten Steuern wie etwa die Einkommenssteuer betrachten, sondern muss zusätzlich auch die sogenannten indirekten Steuern berücksichtigen, zu denen beispielsweise die Mehrwert-, die Kfz- oder die Tabaksteuer gehören. Diese indirekten Steuern machen knapp die Hälfte des gesamten Steueraufkommens in Deutschland aus.

Und es gibt noch einen weiteren Faktor, der bei der Ermittlung der Gesamtbelastung berücksichtigt werden muss: die Sozialbeiträge.

Man kann zeigen, dass in den unteren Einkommensschichten die Verteilungswirkung von direkten und indirekten Steuern sogar regressiv ist.

Dass das deutsche Steuersystem überhaupt etwas Progressives hat, ist den Sozialbeiträgen geschuldet: Die Abgaben für die Gesundheitsversorgung, Rentenbeiträge etc. fallen in den mittleren Einkommensschichten proportional höher aus als in den unteren und oberen Schichten der Einkommenspyramide.

Und die Studie von Bach/Beznoska/Steiner (2016) liefert einen interessanten Hinweis auf die realen Umverteilungen der zurückliegenden Jahre – und zwar von unten nach oben: So ist das ärmste Zehntel zwischen 1998 und 2015 um 5,4% des Bruttoeinkommens mehrbelastet worden, wogegen das reichste Zehntel um 2,3% entlastet wurde, das reichste Hundertstel sogar um 4,8%.

Fazit: In den letzten zwei Jahrzehnten haben Besserverdiener also von den Reformen bei der Einkommenssteuer profitiert, während weniger gut betuchte Haushalte von den Anhebungen der Mehrwertsteuer und der Energiesteuern eindeutig negativ betroffen waren. Die viel zitierten „starken Schultern“ durften sich also über eine politische Lockerungsmassage freuen – aus verteilungspolitischer Sicht ist das allerdings ein ernüchternder Befund.

So was allerdings will der Bund der Steuerzahler am konstruierten „Steuergedenktag“ 2017 dann lieber nicht hören.