Fangen wir mal ganz simpel an: Wenn man die Menschen fragen würde, was denn eine Betriebsrente ist, wie wird wohl die Antwort in den meisten Fällen ausfallen? Na klar, es handelt sich um eine zusätzliche Rente, die der Arbeitnehmer von seinem Betrieb bekommt. Als eine Leistung, die an die Arbeit in dem Unternehmen gebunden ist. Und die vom Arbeitgeber kommt. Der zahlt mir eine Betriebsrente. Soweit die Theorie oder der naive Glaube an die einfachen Zusammenhänge – wobei das durchaus mal so war, früher, wo wahrlich nicht alles besser, manches hingegen einfacher und korrekter war. Die »Betriebsrente hat ein entscheidendes Merkmal: Der Arbeitgeber sagt seinem Arbeitnehmer eine Rente zu und steht dafür gerade, dass sie später fließt.« Das kann man diesem Artikel entnehmen – also doch. Oder? Man muss weiterlesen: »Das heißt aber nicht, dass der Arbeitgeber die Rente auch bezahlt. Neben der arbeitgeberfinanzierten Betriebsrente gibt es arbeitnehmerfinanzierte Spielarten. Durch sogenannte Entgeltumwandlung wird dann ein Teil des Bruttolohns direkt als Beitrag zur Betriebsrente abgezweigt«, steht da. Moment, wird der eine oder andere an dieser Stelle einwenden, das würde ja bedeuten, dass der Arbeitnehmer seine Betriebsrente selbst finanziert, aus seinem eigenen Lohn? Ja, so ist das.

Rente

Die gesetzliche Rente könnte sicher sein, wenn man sie stärken würde. Arbeitnehmerkammer Bremen plädiert für eine „zukunftsorientierte Rolle rückwärts“

»Die Große Koalition hat eine umfassende Reform der Alterssicherung vorerst vertagt. Dabei gäbe es einiges zu tun«, kommentierte Cordula Eubel Ende November 2016 unter der Überschrift Der Rentenwahlkampf ist eröffnet! zu den damals präsentierten Reformvorschlägen der Bundesarbeitsministerin Andrea Nahles (SPD). Das genau wollen andere möglichst vermeiden: Roßbach warnt vor Renten-Wahlkampf: »Rentenversicherungs-Chefin empfiehlt Rentenpolitik im Konsens der großen Parteien.« Vgl. dazu auch das ausführliche Interview mit Roßbach. Wie dem auch sei – die Alterssicherung und damit deren größte und wichtigste Säule wird Thema im anlaufenden Bundestagswahlkampf werden (müssen). Zu groß ist der offensichtliche Reform-, wenn nicht Systemwechselbedarf. Einiges ist hier schon in Bewegung – man denke nur an die aktuelle Rentenkampagne des DGB, die vor allem auf das (derzeit im Sinkflug befindliche) Rentenniveau abzielt (vgl. zum gar nicht so einfachen Thema „Rentenniveau“ auch den Beitrag Das große Durcheinander um Rentenniveau, Niveau der Renten, Rente als Wahlkampfthema. Und eine rechnerische Gewissheit mit fatalen Folgen vom 8. Oktober 2016). An dieser Stelle setzt auch die Arbeitnehmerkammer Bremen an: „Um auskömmliche Renten für die Arbeitnehmerinnen und Arbeitnehmer zu erreichen, muss das Ziel der Lebensstandardsicherung wieder in den Mittelpunkt der Rentenpolitik rücken. Dafür ist die Stabilisierung und mittelfristige Anhebung des Rentenniveaus auf mindestens 50 Prozent notwendig“, fordert Ingo Schierenbeck, Hauptgeschäftsführer der Arbeitnehmerkammer Bremen.

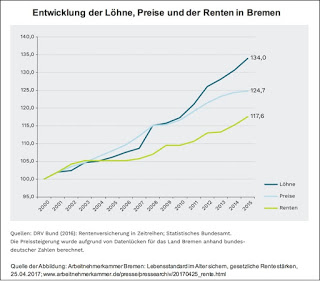

Durch die grundlegenden Rentenreformen und die kontinuierliche Absenkung des Rentenniveaus seit 2001 ist die gesetzliche Rentenversicherung immer weniger in der Lage, eine verlässliche Lebensstandardsicherung im Alter und bei Erwerbsminderung zu gewährleisten, was lange Zeit ihre Funktion war. Zentrales Ziel der Reformen war die Begrenzung der Sozialversicherungsbeiträge, um die Lohnnebenkosten auch im demografischen Wandel zu stabilisieren. Das Rentenniveau beträgt heute nur noch 48 Prozent und könnte bis 2045 auf knapp 42 Prozent sinken. Das heißt, die Rente koppelt sich weiter von der Lohnentwicklung ab.

Das heißt, die Rente koppelt sich weiter von der Lohnentwicklung ab. Die Abbildung am Anfang des Beitrags verdeutlicht das exemplarisch – während im Land Bremen seit dem Jahr 2000 die Löhne um ein Drittel und die Verbraucherpreise um ein Viertel gestiegen sind, haben die Renten im gleichen Zeitraum nur um ein Sechstel zugelegt.

Die Rentenlücke soll durch private und betriebliche Altersvorsorge geschlossen werden. „Dieser Drei-Säulen-Ansatz hat sich nicht bewährt, da viele Beschäftigte nur über geringe und fast 30 Prozent sogar über gar keine zusätzlichen Vorsorgeansprüche verfügen“, wird Ingo Schierenbeck zitiert.

Was tun? Zu dieser Frage hat sich die Kammer mit einem Positionspapier an die Öffentlichkeit gewandt:

Magnus Brosig (2017): Alterssicherung – Für eine starke gesetzliche Rente, Bremen: Arbeitnehmerkammer Bremen, April 2017

Darin findet man diese Forderungen:

- Grundsätzliche Stärkung der GRV statt Ausweitung der Förderung alternativer Vorsorge auf Kosten der Sozialversicherung

- Anhebung des Nettorentenniveaus vor Steuern auf mindestens 50 %, anschließend dauerhafte Stabilisierung durch Änderung der Rentenanpassungsformel

- Verbesserungen bei Erwerbsminderungsrenten: Ausweitung von Zurechnungszeiten bis zur Regelaltersgrenze und Abschaffung von Abschlägen

- Dauerhafte Fortführung der Rente nach Mindestentgeltpunkten

- Bessere Rentenanwartschaften auch bei Arbeitslosigkeit

- Anrechnungsfreibeträge in der Grundsicherung im Alter, insbesondere auch für gesetzliche Renten – Vorsorge muss sich immer lohnen

- Erwerbstätigenversicherung durch umfangreiche Einbeziehung von Selbstständigen

- Schaffung sozialer Altersübergänge

- Abschaffung der „Zwangsverrentung“ bei ALG II-Bezug

- Verlässliche Leistungen auch bei betrieblichen und privaten Renten

Im Fazit des Positionspapiers bilanziert Brosig (2017: 19) die Notwendigkeit einer nur vermeintlich paradoxen „zukunftsorientierten Rolle rückwärts“:

»Eine mit ihrem Katalog und Niveau leistungsstarke gesetzliche Rentenversicherung hat sich historisch bewährt und ist – das zeigen Erfahrungen und Modellrechnungen für die kommenden Jahrzehnte – auch in Zeiten eines keinesfalls neuen demografischen „Umbruchs“ nachhaltig finanzierbar. Dies gilt insbesondere dann, wenn eine überfällige Reform der GRV hin zur Erwerbstätigenversicherung vorgenommen wird. Notwendig ist nun eine nur vermeintlich paradoxe Ausrichtung der Reformpolitik – nämlich eine „zukunftsorientierte Rolle rückwärts“: Einerseits gilt es, zurückzukehren zu einer umlagefinanzierten gesetzlichen Rentenversicherung mit hohem Niveau, breitem Risikoschutz und verlässlichen Anpassungen, sodass Rentenbezieher nicht vom Rest der Gesellschaft abgekoppelt werden. Andererseits bedarf es einer umfassenden Reaktion auf strukturelle Veränderungen des Arbeitsmarktes: Erforderlich sind eine Ausweitung des Versichertenkreises und solidarische Ausgleichsmechanismen, ohne dass diese das Äquivalenzprinzip und damit den Statuserhalt gefährden. Als Beispiel für eine solcherart progressive Reformorientierung in einem „althergebrachten“, aber nur vermeintlich „überholten“ Sozialversicherungssystem kann Österreich dienen, wo eine zur Erwerbstätigenversicherung erweiterte allgemeine Rentenversicherung (dort: Pensionsversicherung) zu einem etwas höheren Beitragssatz und trotz einer vergleichbaren demografischen Entwicklung anhaltend erheblich höhere, tatsächlich noch lebensstandardsichernde Leistungen erbringen kann. Die Entscheidung für ein solches, im Vergleich zum Mehrsäulenmodell gerechteres, leistungsfähigeres, günstigeres und flexibleres Gesamtsystem kann selbstverständlich politisch getroffen werden und verbietet sich eben nicht aufgrund vermeintlicher finanzieller Hindernisse, die letztlich nur als Vorwand für einen Systemumbau zulasten der Arbeitnehmer herangezogen werden.«

Ein großer Teil der Antwort würde viele Arbeitnehmer beunruhigen. Zur Frage nach dem Sinn einer weiteren Erhöhung des Renteneintrittsalters

Wir erinnern uns alle noch an die Auseinandersetzung über die „Rente mit 67“, die vielen Proteste dagegen und die dann dennoch erfolgte Verabschiedung durch die alte große Koalition. Der damalige sozialdemokratische Bundesarbeitsminister Franz Müntefering war es gewesen, der das vorangetrieben hat – immer natürlich mit Hinweis auf „die“ demografische Entwicklung, die einem gar keine andere Wahl lässt als den Weg einer Verlängerung des Erwerbsarbeitslebens zu gehen. Und nun wird von Monat zu Monat das gesetzliche Renteneintrittsalter schrittweise angehoben, bis dass der – nicht zufälligerweise geburtenstärkste – Jahrgang 1964 voll von der dann neuen Regelaltersgrenze 67 betroffen sein wird. Auch die im Zuge des „Rentenpakets 2014“ eingeführte abschlagsfreie „Rente mit 63“ ist nur eine temporäre Unterbrechung für diejenigen, die die Voraussetzungen erfüllen und außerdem wächst die Altersgrenze schrittweise auf 65 mit. Die Rente mit 67 ist nicht abgeschafft worden, sondern Realität. Aber offensichtlich reicht das einigen nun immer noch nicht. Da geht offensichtlich in den Köpfen noch mehr.