Varoufakis gegen Schäuble und retour, Tsipras ohne Krawatte bei Merkel, angeblich-tatsächliche Stinkefinger gegen Deutschland, ein SPIEGEL-Titel mit einer Fotomontage von Merkel inmitten deutscher Wehrmachtsoffiziere an der Akropolis – ein unbefangener Beobachter könnte und müsste zu dem Befund kommen, dass die vergangenen Monate gekennzeichnet waren und sind von den ständigen Übungsversuchen einer Laienschauspielertruppe auf dem schwierigen Gelände der Psychopolitik. Aber um diese Ebene soll es hier gar nicht gehen. Es geht auch nicht um die Frage, ob Griechenland im Euro, neben dem Euro oder ganz außerhalb des Euros seine Zukunft verbringen soll und vor allem soll es nicht um Emotionen gehen, die von interessierten Medien und Politikern hier und dort gerne verstärkt und instrumentalisiert werden – und denen man sich als teilnehmender Beobachter natürlich auch nicht entziehen kann. »Viele Griechen machen die Gläubiger des Landes für das Leid verantwortlich, das ihnen widerfahren ist. Deutschland gilt als treibende Kraft des „Spardiktats“, das aus Griechenland eine „Schuldenkolonie“ gemacht hat. Viele Griechen vergessen allerdings, dass ihre eigenen Politiker – die sie ja wieder und wieder gewählt haben – ebenfalls große Schuld tragen. Sie häuften nicht nur seit den 80er Jahren jenen Schuldenberg auf, unter dem das Land jetzt stöhnt. Auch in der Krise versagten sie«, so die Einordnung von Gerd Höhler in seinem Artikel Fünf Jahre Abstieg. In diesem Beitrag sollen die handfesten sozialpolitischen Auswirkungen der letzten Jahre auf die tatsächlichen (und behaupteten) Lebenslagen der Menschen in Griechenland in den Mittelpunkt gerückt werden.

Im Frühjahr 2010 stand Griechenland vor dem Staatsbankrott. Seither sind fünf Jahre vergangenen. Die Krise hat ein Viertel der Wirtschaftskraft des Landes ausradiert und eine Million Jobs vernichtet.

»Im Frühjahr 2010 stand Griechenland vorm Staatsbankrott. Seither sind fünf Jahre vergangenen. Die Krise hat ein Viertel der Wirtschaftskraft des Landes ausradiert und eine Million Jobs vernichtet, die Arbeitslosenquote stieg von zwölf auf fast 28 Prozent. Über 230 000 kleine und mittelständische Betriebe gingen pleite. Die privaten Haushalte haben mehr als ein Drittel ihres Realeinkommens verloren. 23 Prozent der Bevölkerung leben in Armut. Das sind die Zahlen. Und dahinter verbirgt sich eine Unzahl von Tragödien – gescheiterte Lebensentwürfe, zerbrochene Familien, Kinder ohne Zukunft.«

Gerd Höhler greift in seinem Artikel eine dieser Tragödien heraus, die es vielleicht etwas konkreter, fassbarer, verstehbarer werden lässt, was da passiert ist. Es geht um das Schicksal der Athenerin Elena und ihrer Familie. 2008 hatten sie und ihr Mann Christos den Kaufvertrag für eine Eigentumswohnung abgeschlossen: 90 Quadratmeter, zwei Schlafzimmer, ein großer Balkon, ein Kinderzimmer für die damals siebenjährige Tochter Olympia. Eine schicke Wohnung im 3. Stock in einer ruhigen Seitenstraße im Athener Stadtteil Neos Kosmos. 195.000 Euro kostete das Apartment, 150.000 gab’s von der Bank als Kredit. Für nur 117.000 Euro wechselte die Wohnung im Mai 2013 den Besitzer, Elena und ihr Mann mussten verkaufen. Das Geld reichte nicht mal, um den Bankkredit zu tilgen. Wie es dazu gekommen ist? Dazu Gerd Höhler in seinem Artikel:

Es begann damit, dass Elenas Mann Ende 2011 seinen gutbezahlten Job als stellvertretender Geschäftsführer der Filiale eines großen deutschen Elektronikmarkts in Athen verlor – der Laden wurde dichtgemacht. „Sorry, wir müssen konsolidieren“, erklärte ihm sein deutscher Chef bedauernd. Auf einen Schlag war die Familie ihr Einkommen los. Statt seines Gehalts, das mit Boni und Provisionen in manchen Monaten 4000 Euro netto erreichte, bekam Christos jetzt 482 Euro Arbeitslosengeld. Ende 2012 war es auch damit vorbei. In Griechenland erhält man maximal zwölf Monate Arbeitslosenhilfe. Eine Grundsicherung wie Hartz IV oder Sozialhilfe gibt es nicht. Immerhin fand Elena einen Halbtagsjob als Sachbearbeiterin bei einem Kurierdienst. Nach sechs Monaten kündigte ihr die Firma. Drei Tage später rief der Personalchef an: Sie könne wieder anfangen – aber für 25 Prozent weniger Lohn. Zähneknirschend willigte Elena ein. „Was sollte ich denn machen? Ich hatte keine Wahl: dieser Job oder gar keiner.“

Aber auch viele andere Bereiche des täglichen Lebens sind schwer getroffen worden von der andauernden Krise. Zum Beispiel des Gesundheitswesen:

»Viele Griechen sind nicht mehr krankenversichert. Ärzte arbeiten bis an die Belastungsgrenze und werden schlecht bezahlt. In den Kliniken fehlt es am nötigsten. Die Finanzkrise hat im Gesundheitssystem eine Schneise der Verwüstung hinterlassen«, so Filippos Sacharis, ein in Athen lebender Journalist in einem Gastbeitrag für die Ärzte Zeitung: Im Gesundheitssystem herrscht pures Chaos. Seine Bestandsaufnahme ist erschreckend: Die öffentlichen Krankenhäuser sind schon lange überfüllt. Zudem fehlt es den griechischen Kliniken an allem: Ärzten, Pflegekräften, Arzneimitteln, Verbandmaterial – sogar Toilettenpapier. »50 bis 70 Prozent der Griechen, so wird geschätzt, sind auf die Angebote kostenloser Gesundheitsversorgung angewiesen. Ein Viertel der Gesamtbevölkerung Griechenlands lebt von rund 500 Euro pro Monat, also an der Armutsgrenze.« Er verschweigt aber auch nicht Probleme, die schon vor den Krise im Gesundheitssystem vorhanden waren, nun aber mehrfach problematisch wirken: »Ein großes Problem der griechischen Gesundheitsversorgung hat auch mit der Korruption und den Schmiergeldzahlungen in der Gesundheitsbranche zu tun … „Fakelaki“ sind seit Jahren feste Bestandteile in der Krankenhausversorgung. Manche Ärzte zwingen Patienten, mehrmals vor oder nach Operationen Bestechungsgelder zu zahlen.«

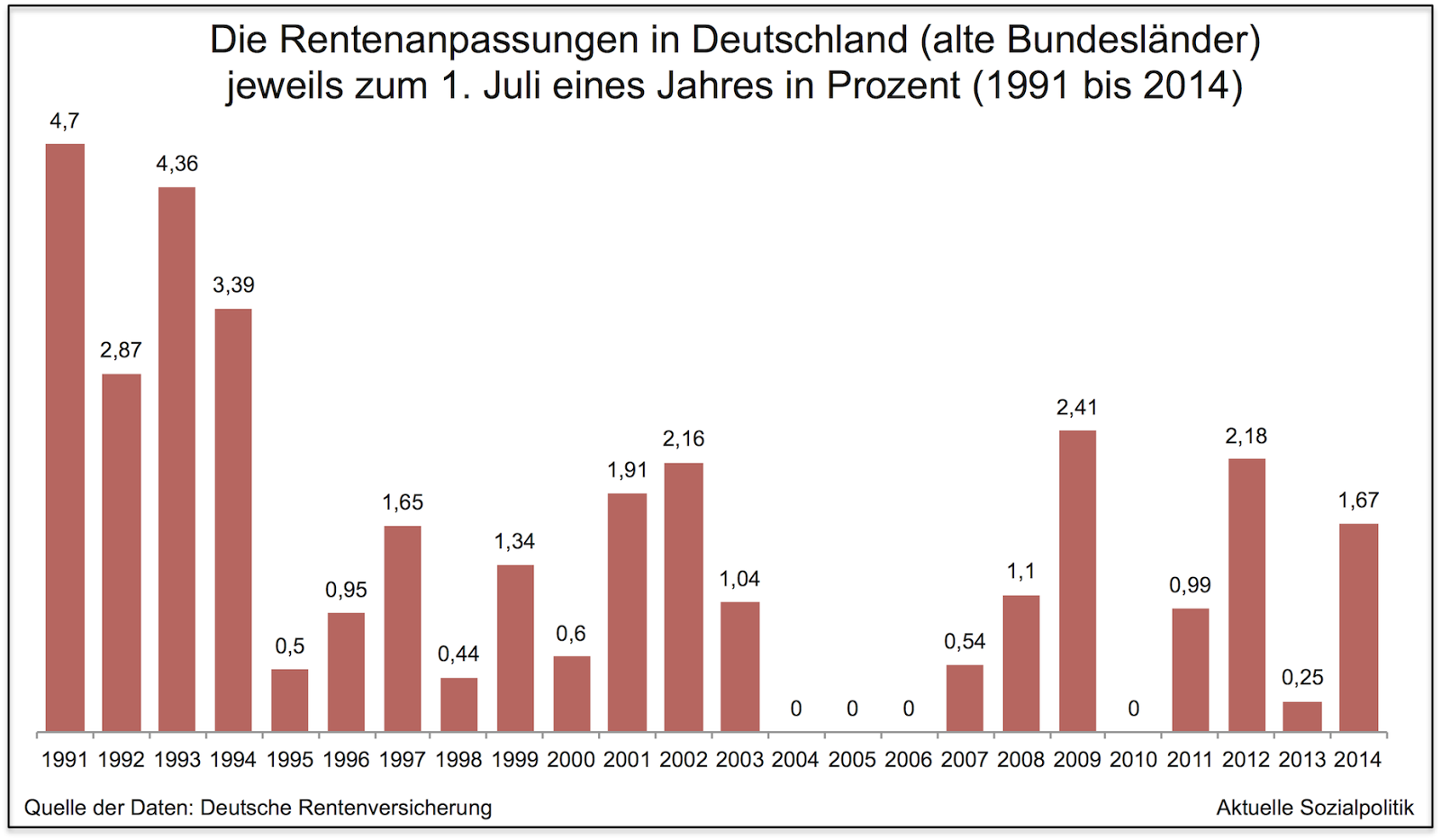

Ein weiteres Beispiel: In der aktuellen Debatte über „die“ Griechen kursieren zahlreiche Artikel, in denen berichtet wird, dass die Griechen sogar höhere Renten beziehen als „die“ Deutschen, was natürlich deren Blutdruck in ziemliche Höhen treibt und die zunehmende Abneigung gegenüber dem Thema Hilfen für Griechenland noch verstärkt. Zu diesem Komplex sei der Artikel Das Märchen von den Luxusrenten von Rainer Hermann empfohlen, der diese Behauptung einer genaueren Examination unterzieht. Gleich am Anfang seines Beitrags bringt der Autor seine Hauptbotschaft auf den Punkt: »Renten in Griechenland funktionieren anders und sind anders aufgebaut als in Deutschland. Sie sind daher auch nicht direkt miteinander vergleichbar. Die Unterschiede sind vielmehr so gravierend, dass gerade nicht behauptet werden kann, Rentnern in Griechenland gehe es heute besser als in Deutschland.« Schauen wir genauer in seine Argumentation:

Ein erster wichtiger Unterschied besteht darin, dass in Griechenland das System der Betriebsrente so gut wie unbekannt ist, was dazu führt, dass dem Griechen lediglich die staatliche Rente bleibt, von der er über die Runden kommen muss.

»Besonders hart trifft es griechische Landwirte. Sie erhalten meist nur eine monatliche „Landwirtschaftsrente“ von 350 Euro, selbst wenn sie mindestens 35 Jahre Beiträge in die Rentenkasse eingezahlt haben. Sie gehören damit zu dem Fünftel der griechischen Rentner, die mit weniger als 500 Euro im Monat auskommen müssen.«

Hermann weist allerdings auch darauf hin: 17 Prozent erhalten eine Rente von 1.500 Euro und mehr.

Man muss wissen, dass in Griechenland die Arbeitslosenhilfe nach zwölf Monaten ausläuft. Das hat Folgewirkungen: »Häufig wird die Arbeitslosigkeit durch eine Frühverrentung kaschiert. Offiziell hat jeder vierte Grieche in den vergangenen Jahren als Folge der Krise seine Arbeit verloren; die meisten von ihnen sind Langzeitarbeitslose, werden als Rentner geführt und belasten nicht eine Arbeitslosenversicherung, sondern die Rentenkasse.«

Viele Renten, erläutert uns Hermann, sind um die Hälfte eingedampft worden. Im öffentlichen Dienst wurden die Pensionsleistungen im Durchschnitt um ein Drittel gekürzt. Man möge sich da einmal bei uns vorstellen.

Hermann beendet seinen Beitrag mit dem Hinweis, »die griechischen Rentner sind nicht in den Genuss der Hilfsprogramme der Troika für Griechenland gekommen.« Die waren primär für das Finanzsystem.