»Wer bei Google das Wort Altersarmut eingibt, kommt auf mehr als 1,1 Millionen Treffer. Darin spiegelt sich wider, dass viele Menschen in Deutschland, vor allem die Jüngeren, ein finanziell unsicheres Leben im Ruhestand befürchten. Die meisten Rentner heute müssen sich deshalb wohl keine Sorgen machen. Dies zeigt der neue Alterssicherungsbericht 2020 der Bundesregierung. „Die heutige Rentnergeneration“, heißt es in der 275 Seiten starken Analyse, „ist überwiegend gut versorgt.“ Ihr Alterseinkommen habe sich in den vergangenen Jahren sogar „insgesamt günstig“ entwickelt«, so Thomas Öchsner unter einer endlich mal positiv daherkommenden Überschrift: Vielen Rentnern geht es gut. Und dann wird nachgeschoben: »In den vergangenen zehn Jahren stiegen … die Altersbezüge deutlich stärker als die Inflationsrate. Rentner gewannen zuletzt an Kaufkraft – auch das bestätigt der neue Alterssicherungsbericht … Ein älteres Ehepaar verfügt laut der Analyse im Durchschnitt über monatlich 2.907 Euro netto, alleinstehende Männer über 1.816 Euro, Frauen über 1.607 Euro.«

Wer noch mehr Zahlen haben möchte, der kann gleich in das Original reinschauen, in den alle vier Jahre von der Bundesregierung erstellten und veröffentlichten Alterssicherungsbericht:

➔ Bundesministerium für Arbeit und Soziales (2020): Ergänzender Bericht der Bundesregierung zum Rentenversicherungsbericht 2020 gemäß § 154 Abs. 2 SGB VI (Alterssicherungsbericht 2020), Berlin 2020

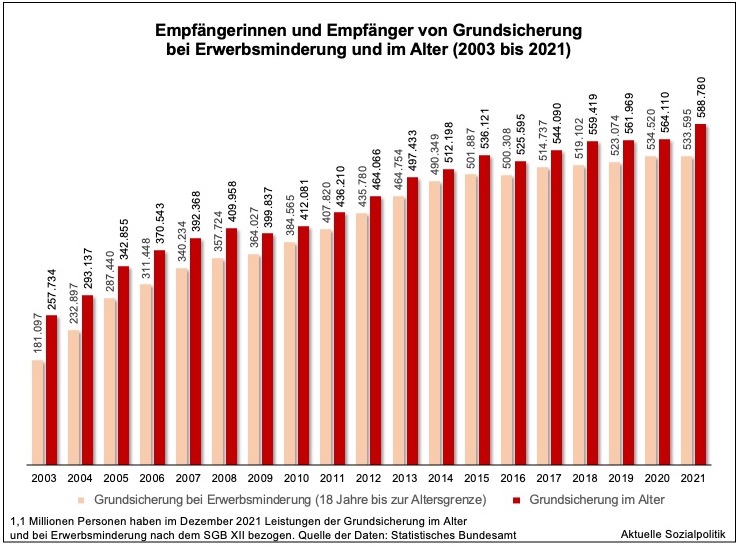

Altersarmut ist kein Problem in unserem Land, das hört und liest man immer wieder – und die zitierten Zahlen scheinen das auch unmittelbar zu bestätigen. Aber Schein bleibt Schein und wird nicht zum Sein, nur weil man es immer behauptet. Tatsächlich haben wir bereits in den zurückliegenden Jahren einen überdurchschnittlichen Anstieg der Armutsbetroffenheit bei den älteren Menschen. Wenn man „richtig“ rechnet. Und diese Entwicklung, die sich in den vor uns liegenden Jahren unter Fortschreibung der heutigen Bedingungen noch deutlich verstärken wird, wenn viele von Einkommensarmut bedrohten Senioren in das Rentenalter kommen, steht nicht im Widerspruch zu der gleichzeitig beobachtbaren Zunahme der Zahl und des Anteils älterer Menschen, die materiell sehr gut bestückt ihren Lebensabend werden verbringen können.

mehr