»Die Personalbesetzung der pflegerischen Berufsgruppen in deutschen Krankenhäusern liegt auf einem grenzwertig niedrigen Niveau, sodass häufig nicht gewährleistet ist, dass alle notwendigen pflegerischen Maßnahmen tatsächlich durchgeführt werden können. Sowohl die internationalen Vergleiche der Betreuungsrelation (im Sinne Verhältnisses von Patienten je Pflegekraft) als auch die nationalen Studien zur Belastungssituation in der Pflege zeigen einen gesundheitspolitischen Handlungsbedarf auf« (Thomas et al. 2014: 29). Diese akademisch daherkommende Beschreibung dessen, was andere hemdsärmeliger als real existierenden Pflegenotstand bezeichnen, kann man in einer neuen Studie nachlesen, die im Auftrag der Dienstleistungsgewerkschaft ver.di von einem Wissenschaftlerteam der Universität Duisburg-Essen unter Leitung von Jürgen Wasem erstellt worden ist: Instrumente zur Personalbemessung und ‐finanzierung in der Krankenhauspflege in Deutschland, so lautet der Titel der Expertise. Und sie beschäftigt sich angesichts der teilweise desaströsen Beschäftigungsbedingungen in zahlreichen Krankenhäusern mit einem wichtigen Thema, von dem viele unbedarfte Bürger gar nicht ahnen werden, dass es ein Thema ist: mit der Frage, ob es notwendig und vor allem ob es möglich ist, seitens des Gesetzgebers Mindeststandards für die Personalausstattung der Krankenhäuser im pflegerischen Bereich vorzugeben.

Burger-Brater auf der Straße. Streikaktionen von Fastfood-Beschäftigten in mehr als 150 Städten in den USA

Jeder, der schon mal in den USA gewesen ist, weiß um die enorme Alltagsbedeutung der zahlreichen Fastfood-Läden. Insofern gibt es nicht nur viele Verkaufsstellen, sondern auch sehr viele Menschen, die in diesem Bereich arbeiten (müssen). Und die Bezahlung in diesem Bereich ist hundsmiserabel. Nicht einmal acht Euro verdienen sie in den Burger-Läden zurzeit nach Angaben der Gewerkschaft Service Employees International Union.

Unter dem Motto „Fight for 15″ haben Angestellte von Unternehmen wie McDonald’s oder Wendy’s ihre Arbeit niedergelegt. Der Kampagnen-Name „Fight for 15“ ist eine Ableitung aus der Forderung nach einem Stundenlohn von mindestens 15 Dollar (rund 11,40 Euro). Wer die Streikaktionen und die Medienberichterstattung in den USA verfolgen möchte, der wird auf der Seite www.strikefastfood.org fündig. Auch auf Twitter kann man den Aktionen unter @fightfor15 folgen.

Wer sich für die Hintergründe interessiert, dem seien zwei aktuelle wissenschaftliche Bestandsaufnahmen empfohlen:

Zum einen hat das Economic Policy Institute im August dieses Jahres die Studie Low Wages and Few Benefits Mean Many Restaurant Workers Can’t Make Ends Meet von Heidi Shierholz veröffentlicht. Sie verdeutlicht die Bedeutung hinsichtlich der Beschäftigung: »The restaurant industry is a large and fast-growing sector of the U.S. economy. It currently employs 5.5 million women … and 5.1 million men«. Wenn es sich auch um eine durchaus heterogene Branche handelt, muss doch gesehen werden, dass viele Beschäftigte an oder unter der (sehr niedrig angesetzten) Armutsgrenze leben müssen:

»The restaurant industry includes a wide range of establishments, from fast-food to full-service restaurants, from food trucks to caterers, from coffee shops to bars. While there are certainly employers in the restaurant industry who provide high-quality jobs, by and large the industry consists of very low-wage jobs with few benefits, and many restaurant workers live in poverty or near-poverty.«

Shierholz arbeitet in ihrer Studie heraus, dass der Median-Stundenlohn der in der Restaurant-Branche arbeitenden Menschen einschließlich der Trinkgelder bei $ 10 liegt und damit deutlich niedriger als die $ 18 Dollar außerhalb dieser Branche. Nun kann man argumentieren, dass die soziodemografische Struktur der Beschäftigten hier eine andere sein wird als in anderen Branchen. Auch das hat sie berücksichtigt bzw. bereinigt und kommt zu folgendem Befund:

»After accounting for demographic differences between restaurant workers and other workers, restaurant workers have hourly wages that are 17.2 percent lower than those of similar workers outside the restaurant industry. This is the “wage penalty” of restaurant work.«

Bei den aktuellen Streikaktionen geht es nicht nur um die bereits erwähnte Forderung nach mehr Geld, sondern auch nach Anerkennung gewerkschaftlicher Aktivitäten. In den USA herrscht bekanntlich ein sehr gewerkschaftsfeindliches Klima, insofern überrascht es nicht, wenn wir erfahren, dass der Organisationsgrad der Gewerkschaften in diesem Bereich extrem niedrig ist (das sieht in Deutschland auch nicht anders aus), dass sich aber gewerkschaftliches Engagement durchaus auszahlen kann, zeigt die Studie ebenfalls: »Unionization rates are extremely low in the restaurant industry, but unionized restaurant workers receive wages that are substantially higher than those of non-union restaurant workers.«

Jeder sechste Beschäftigte in dieser Branche lebt unterhalb der offiziellen Armutsgrenze – 16.7 Prozent der Beschäftigten, während es in den anderen Branchen nur 6.3 Prozent sind. Die tatsächliche materielle Notlage vieler Beschäftigter wird an dieser Zahl deutlich:

»Twice the official poverty threshold is commonly used by researchers as a measure of what it takes for a family to make ends meet. More than two in five restaurant workers, or 43.1 percent, live below twice the poverty line.«

Eine weitere sozialpolitisch hoch brisante Erkenntnis kann man der Studie entnehmen – wissend, dass in den USA Millionen Menschen keinen Krankenversicherungsschutz haben, weil im Regelfall ein solcher von den Arbeitgebern organisiert werden muss oder eben von diesen nicht zur Verfügung gestellt wird:

»Just 14.4 percent of restaurant workers receive health insurance from their employer, compared with roughly half (48.7 percent) of other workers. Of unionized restaurant workers, 41.9 percent receive health insurance at work, substantially higher than the share among nonunionized restaurant workers.«

Lediglich 8.4 Prozent der Beschäftigten kommen in den Genuss einer betrieblichen Altersvorsorge, in den anderen Branchen sind es hingegen 41.8 Prozent.

Die Studie gibt dann im weiteren noch einige Empfehlungen, was man politisch machen könnte, um die Qualität der Jobs in dieser Branche zu verbessern.

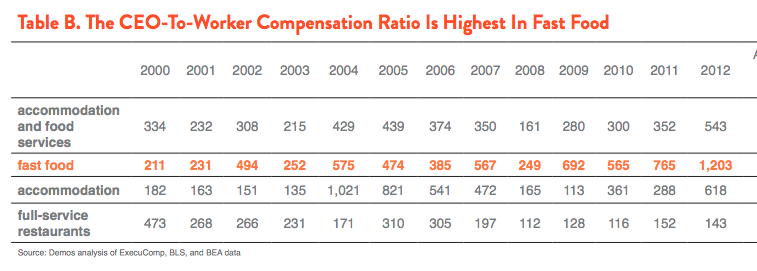

Die angesprochene Armut vieler Beschäftigter spiegelt sich in einer weiteren auffälligen Besonderheit, auf die in einer anderen, im April dieses Jahres publizierte Studie hingewiesen wird: Fast Food Failure. How CEO-to-Worker. Pay Disparity Undermines the Industry and the Overall Economy von Catherine Ruetschlin. In dieser Studie geht es um die Vergütungsschere zwischen den Führungskräften der Unternehmen und den normalen Beschäftigten. Eine Schere, die generell in den vergangenen Jahren immer weiter auseinandergegangen ist. Und dabei erweist sich die Fastfood-Branche als der große Treiber, so Ruetschlin in der Zusammenfassung ihrer Studie:

»New analysis of the CEO-to-worker compensation ratio across industries shows that Accommodation and Food Services is the most unequal sector in the economy, and that this extreme pay disparity is primarily driven by one of the sector’s component industries: fast food.«

Es sind traurige Spitzenwerte, die hier erreicht werden:

»Accommodation and Food Services had a CEO-to-worker pay ratio of 543-to-1 in 2012 … In 2012, the compensation of fast food CEOs was more than 1,200 times the earnings of the average fast food worker.«

Es sind zwei Faktoren, die in der Studie als Ursache für diese Entwicklung identifiziert werden:

»Pay disparity in the fast food industry is a result of two factors: escalating payments to corporate CEOs and stagnant poverty-level wages received by typical workers in the industry … Fast food CEOs are some of the highest paid workers in America. The average CEO at fast food companies earned $23.8 million in 2013 … Fast food workers are the lowest paid in the economy. The average hourly wage of fast food employees is $9.09, or less than $19,000 per year for a full-time worker, though most fast food workers do not get full-time hours. Their wages have increased just 0.3 percent in real dollars since 2000.«

Wenn unterschiedlich starke Arme eigentlich das Gleiche wollen und sich in die Haare kriegen: „Tarifeinheit“ aus einer anderen Perspektive

In der Politik geht es bekanntlich um Macht (und Gegenmacht) und in der Tarifpolitik gilt das nicht nur auch, sondern ganz besonders. Wenn die Gewerkschaften zu wenig oder gar keine Macht (mehr) haben, gemessen an der tarifpolitisch hoch relevanten Maßeinheit „Organisationsgrad“ mit der daraus resultierenden Optionalität eines Arbeitskampfes als eines der möglichen Druckmittel, um den Forderungen entsprechend Gewicht zu verleihen, dann sieht es schlecht aus für die Arbeitnehmerseite. Davon können viele Beschäftigte in vielen Branchen ein Lied singen. Nun soll es an dieser Stelle gar nicht um die grundsätzliche Problematik einer abnehmenden Tarifbindung gehen, wenn auch die Zahlen eine solche nachzeichnen, vor allem für die Abdeckung mit Branchentarifverträgen. 1996 arbeiteten in Westdeutschland 70 Prozent der Beschäftigten in Betrieben, in denen ein Branchentarifvertrag galt. Im Jahr 2013 waren es nur noch 52 Prozent. In Ostdeutschland sank der entsprechende Anteil der Beschäftigten von 56 auf 35 Prozent, berichtet das IAB. Firmentarifverträge galten 2013 für 8 Prozent der westdeutschen und rund 12 Prozent der ostdeutschen Arbeitnehmer.

Und es soll an dieser Stelle auch nicht um die derzeit wieder mit zunehmender Intensität geführten Debatte über eine gesetzliche Regelung der „Tarifeinheit“ gehen, denn die bezieht sich mit den so genannten kleinen, zumeist berufsständisch ausgerichteten „Spartengewerkschaften“ auf ein – anscheinend – klares Feindbild für die Arbeitgeberverbände und die DGB-Gewerkschaften. Im Koalitionsvertrag zwischen CDU, CSU und SPD mit dem Titel „Deutschlands Zukunft gestalten“ aus dem vergangenen Jahr findet man auf der Seite 50 eine Absichtserklärung, deren gesetzgeberische Umsetzung derzeit erhebliche Kopf- und Bauchschmerzen bereitet: »Um den Koalitions- und Tarifpluralismus in geordnete Bahnen zu lenken, wollen wir den Grundsatz der Tarifeinheit nach dem betriebsbezogenen Mehrheitsprinzip unter Einbindung der Spitzenorganisationen der Arbeitnehmer und Arbeitgeber gesetzlich festschreiben.«

Leichter geschrieben als getan. „Tarifeinheit ist kein Königsweg“, so beispielsweise Bert Rürup in einem Interview. Es ist vor dem Hintergrund der vielen schon seit längerem vorgetragenen Bedenken gegen eine gesetzliche Regelung der Tarifeinheit (vgl. beispielsweise Vom Sinn und Unsinn kleiner Gewerkschaften) nicht überraschend, wenn die Stuttgarter Zeitung berichtet: Berlin will Gesetz abschwächen. Danach soll in dem Gesetzentwurf zwar festgeschrieben werden, dass künftig der Tarifvertrag der Gewerkschaft mit den meisten Mitgliedern in einem Unternehmen maßgeblich sein soll. Was dies für das Streikrecht von Gewerkschaften bedeutet, will die Regierung aber nicht vorschreiben. Über die genaue Auslegung müssten dann die Gerichte entscheiden. Das hört sich nicht nur ein wenig an nach „Wasch mir den Pelz, aber mach mich nicht nass“. Das wäre und wird ein eigenständiges Thema für die Berichterstattung in diesem Blog.

In der Tarifpolitik geht es wie gesagt ganz besonders um Machtverhältnisse und das Vorhaben, den Einfluss kleiner, aber durchsetzungsfähiger Gewerkschaften zu begrenzen, ist ja par excellence ein Beispiel dafür. Allerdings könnte man den Eindruck bekommen, dass es bei der Frage nach „Tarifeinheit“ um die schutzbedürftigen Großgewerkschaften geht, denen rein mitgliederegoistische Spartengewerkschaften gegenüberstehen, die sich aus der Solidarität der Gesamtbelegschaften verabschiedet haben und radikal die Interessen kleiner, aber zumeist mit Flaschenhalscharakter ausgestatteter Berufsgruppen wie Piloten oder Lokführern vertreten. Unabhängig davon, dass die Wirklichkeit wie immer weitaus komplizierter ist, kann man eine der Grundfragen, um die herum die Tarifeinheitsdebatte kreist, auch innerhalb bzw. zwischen den DGB-Gewerkschaften selbst identifizieren: Wessen mehr oder weniger starker Arm soll es denn sein, der die Interessen der Belegschaften vertreten darf, kann oder muss?

Es geht technisch gesprochen um einen Zuständigkeitskonflikt zwischen Gewerkschaften. Den es eigentlich, also theoretisch, nicht geben dürfte, wenn der organisationspolitisch elementare Grundsatz der DGB-Gewerkschaften: „Ein Branche – eine Gewerkschaft“ nicht verletzt wird. Aber auch hier gilt: Die Wirklichkeit ist meistens grau und eben nicht schwarz oder weiß. Wie das in der tarifpolitischen Praxis aussehen kann, beschreibt Kai von Appen in seinem nicht mit Zuständigkeitskonflikt, sondern etwas lyrischer als Streit unter Schwestern überschriebenen Artikel.

Zuerst zum Sachverhalt: Der Flugzeughersteller Airbus hat wie so viele andere Firmen auch seine Logistik-Sparte vor einiger Zeit outgesourct, wie man neudeutsch sagt. Die damit verbundenen Tätigkeiten werden von dem Unternehmen Stute abgewickelt. Das Logistikunternehmen Stute ist zwar eine Tochterfirma des Logistikkonzerns Kühne + Nagel, arbeitet aber ausschließlich für den Flugzeugbauer Airbus. Mit 750 Beschäftigten an den Standorten Bremen, Hamburg und Stade. Jahrelang gab es in diesem Unternehmen keinen Betriebsrat und keine Tarifbindung. Formal zuständig nach den Organisationsprinzipien des DGB wäre der Fachbereich Post und Logistik der Dienstleistungsgewerkschaft Verdi. Formal heißt aber bekanntlich nicht real, denn dafür braucht man eben eine Machtbasis in Form von Mitgliedern. Also ein Gewicht im Sinne des angesprochenen Organisationsgrades. Und hier wird es nun spannend, denn eine zweite Gewerkschaft betritt die Bühne:

»Während Ver.di sich bei Stute nur auf eine Handvoll Mitglieder stützen konnte, ist es der IG Metall gelungen, mehr als 60 Prozent der Belegschaften zu organisieren.«

Die rein formal für ein Logistikunternehmen eigentlich nicht zuständige IG Metall hat sich in diesem Fall als zuständig definiert: „Für uns gehören die Kollegen eindeutig zur Metallindustrie.“ Mit diesen Worten wird Heiko Messerschmidt, Sprecher der IG Metall Küste, in dem Artikel zitiert. Das Unternehmen hatte anfangs gehofft, die Tarifvertragsfrage länger aussitzen zu können angesichts der Zuständigkeitsstreitigkeiten zwischen den beiden DGB-Gewerkschaften. Aber als sich Beschäftigte in der IG Metall zu organisieren begannen, lenkte das Management ein und wandte in Form eines „Anerkennungstarifvertrags“ den Ver.di-Flächentarifvertrag Spedition und Logistik an, der weit günstiger ist für das Unternehmen als die Tarifnormen der IG Metall. Ein Vorstoß des Unternehmens, der IG Metall als angeblich nicht-zuständige Gewerkschaft Warnstreiks zu verbieten, scheiterte vor dem Landesarbeitsgericht. Diese fanden auch statt und die starke IG Metall drohte gewichtig mit einem unbefristeten Streik in dem Zuliefer-Unternehmen. Der nun hätte Airbus wegen seiner „Just-in-Time-Produktion in die Bredouille bringen können. Insofern ist es letztendlich nicht überraschend, dass nunmehr berichtet wird, dass sich der Airbus Logistik-Dienstleister Stute und die IG Metall Küste auf einen Haustarifvertrag verständigt haben. Die Metall-Gewerkschaft berichtet dazu in einer Pressemitteilung:

»Die 750 Beschäftigten des Airbus-Dienstleisters erhalten ab 1. September 150 Euro pro Monat mehr. Weitere 100 Euro als monatliche Einmalzahlung erhalten die Mitarbeiter bis zum Ende der Laufzeit des Tarifvertrages. Außerdem erhalten die Beschäftigten ab dem nächsten Jahr mindestens 28 Tage Urlaub im Jahr. Künftig wird zudem die Mehrarbeit vergütet. Für den sechsten Werktag werden Zuschläge von 25 Prozent pro Stunde bezahlt. Auszubildenden und Leiharbeiter profitieren ebenfalls von dem Tarifabschluss. Diejenigen, die ihre Abschlussprüfung mit befriedigend oder besser abschließen, erhalten künftig einen unbefristeten Arbeitsvertrag. Auch Leiharbeitnehmer werden nach zwölf Monaten unbefristet im Unternehmen übernommen.«

Die gleichsam ausgesperrte Gewerkschaft Ver.di ist nicht nur not amused, sondern heftig verärgert. „Die IG Metall hat klar die Organisations-Abgrenzungsregelungen verletzt, was wir nicht hinnehmen“. Mit diesen Worten wird Ver.di-Bundessprecher Jan Jurczyk in dem Artikel zitiert. »Ver.di hat deswegen das DGB-Schiedsgericht angerufen, das am 1. Oktober tagt. Dessen Spruch wird auf die Gültigkeit des Tarifvertrages aber keine Auswirkungen haben«, so Kai von Appen.

Wie ist dieser Vorgang zu bewerten?

Man könnte ihn als einen betriebsspezifischen „Unfall“ bewerten, der vielleicht gewerkschaftsintern von Interesse sein mag, darüber hinaus aber keine weitere Relevanz hat.

Man könnte aber auch wahrnehmen, mit welchem Machtgefälle wir innerhalb der „etablierten“ Gewerkschaftslandschaft konfrontiert sind, auf der einen Seite die „Facharbeiteraristokratie“ der IG Metall und auf der anderen Seite die ärmeren Brüder und Schwestern aus den Reihen der extrem heterogenen Dienstleistungsgewerkschaft Ver.di, die in vielen Bereichen zwar formal zuständig, aber gemessen an der Machtwährungseinheit Organisationsgrad nur wenig oder zuweilen gar nicht präsent ist. Nun ist das sicher ein Trumpf für die Beschäftigten, die unter dem Schirm der IG Metall stehen, zugleich war das aber auch ein Argument für viele Unternehmen, den Weg des Outsourcing zu beschreiten, um Teile der Belegschaften in andere tariffreie oder eben deutlich „günstigere“ Tarifsysteme zu schieben.

Und an dieser Stelle wird es richtig spannend, denn der Fall des Logistik-Dienstleisters Stute steht gleichsam stellvertretend für eine zu schlagende tarifpolitische Schneise, die für die IG Metall von zentraler organisationspolitischer Bedeutung ist und die in den kommenden Monaten und Jahren den strategischen Fokus der Metaller bestimmen könnte, wenn denn der Ansatz mit Leben gefüllt werden kann. Es geht hier um eine zentrale Infragestellung des Outsourcing-Prozesses, gleichsam um eine tarifliche Wiedereingliederungsstrategie. Natürlich nicht der Randbereiche, die auch zuerst ausgelagert worden sind – so naiv sind die Metaller nicht. Kein Metallgewerkschafter wird heute fordern, dass das in Cateringfirmen outgesourcte Kantinenpersonal wieder nach dem Tarifwerk der IG Metall zu vergüten ist. Die Zeiten sind definitiv vorbei. Aber die IG Metall ist nicht nur sensibilisiert für die ihren Kernbereich immer stärker bedrohende Hydra an Werk- und Dienstverträgen, die sich eben nicht (mehr) beschränken auf „echte“ Werkverträge, sondern die – angefeuert durch die sukzessive Re-Regulierung im Bereich der Leiharbeit – immer mehr in die Kernprozesse der Metallunternehmen diffundiert. Und dazu gehört auch die Logistik, deren Werkvertragsarbeitnehmer immer stärker eingebunden werden in Wertschöpfungsprozesse, die sich da befinden, wo die Kernbelegschaft befinden. Kommen sie dieser zu nahe und ist gleichzeitig das Tarifgefälle zwischen IG Metall-Welt und Zulieferer-Welt sehr groß, dann potenziert das logischerweise die Anreize für die Unternehmen, immer mehr Verlagerungen zu realisieren, zum einen spart das Geld, zum anderen wirkt das „lohndisziplinierend“ auf die schrumpfende Kernbelegschaft.

Vor diesem Hintergrund macht es aus Sicht der IG Metall durchaus inhaltlich Sinn, wenn man das vorgelagerte, aber immer stärker in das eigentliche Produktionszentrum vorrückende Geflecht an „Zulieferer“ (wieder) unter das (dann allerdings breiter werdende) Dach der IG Metall-Tarifwelt zu holen versucht.

Das Fazit entbehrt nicht einer scheinbaren Paradoxie:

- Auf der einen Seite verhalten sich die Beschäftigten des Logistik-Dienstleisters Stute wie die Arbeitnehmer, die sich in Spartengewerkschaften organisieren. Die meisten von denen tun das sicher, weil sie sich davon höhere Löhne bzw. zukünftig bessere Abschlüsse versprechen als bei einem Verbleib oder der Organisation in der formal zuständigen, aber weniger machtvollen Gewerkschaft. Für die wird das zu einem echten Problem für deren Flächentarifvertrag, denn sollte das Ausscheren erfolgreich sein, dann droht eine Wiederholungstat in den Unternehmen, deren Beschäftigte eine realistische Chance haben, vergleichbar erfolgreich zu sein wie die Stute-Beschäftigten jetzt (denn man muss an dieser Stelle natürlich darauf hinweisen, dass das Ergebnis sicher nicht aus genereller Angst vor der IG Metall zustande gekommen ist, sondern weil die wirtschaftlichen Schäden eines Streiks für Airbus aufgrund der spezifischen Produktionsverhältnisse größer gewesen wären als die Kosten der Akzeptanz der Teil-Reintergration des Unternehmens in die IG Metall-Welt).

- Auf der anderen Seite kann man aber zugleich und mit guten Argumenten darauf hinweisen, dass der vorliegende Fall auch bewertet werden kann als eine „Wiederherstellung“ von Tarifeinheit aus Sicht der IG Metall, denn das entstandene Tarifgefälle nach unten wird wenigstens ein Stück weit wieder verringert. Aber zu erwarten ist, dass auch die IG Metall dafür einen Preis zu zahlen haben wird und der wird wahrscheinlich aus einer weiteren Auffächerung der Tarifniveaus bestehen, um den Wiedereingliederungsprozess in der Fläche realisieren zu können.