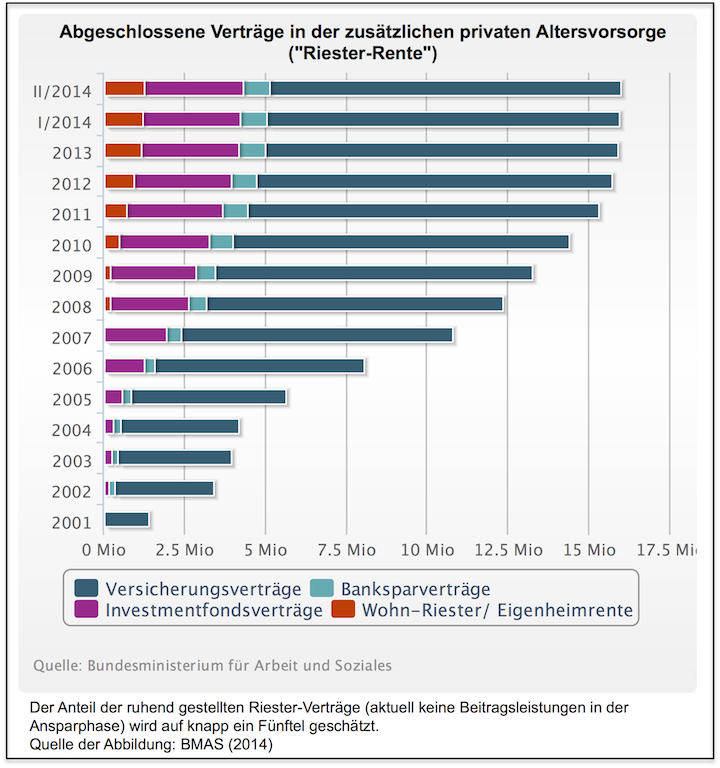

Das wird für diejenigen, die sich mit den Untiefen der privaten Altersvorsorge und dabei vor allem der „Riester-Rente“ beschäftigt haben, keine überraschende Erkenntnis sein: Erste Riester-Renten fallen niedriger aus, so ist ein Artikel in der Frankfurter Rundschau überschrieben.

Über die Riester-Rente wurde in den vergangenen Jahren immer wieder und zunehmend auch kritischer berichtet. Diese Auseinandersetzung ist wichtig, wenn man bedenkt, wie viele Millionen Menschen sich vom Staat haben leiten lassen, einen Teil ihrer zukünftigen Altersversorgung auf diese Säule zu legen. Und auf den ersten Blick scheint das ja auch ein gutes Angebot zu sein, wenn man bedenkt, wie tief der Staat in die Taschen (seiner Steuerzahler) greift, um den Abschluss von Riester-Verträgen anzureizen: Riester-Sparer bekommen eine staatliche Grundzulage von bis zu 154 Euro pro Jahr. Für jedes vor 2008 geborene Kind gibt es zusätzlich 185 Euro, für jedes danach geborene Kind 300 Euro. Gutverdiener profitieren eher von den möglichen Steuerersparnissen als den Zulagen.

Um diese Zulagen in voller Höhe zu erhalten, müssen Riester-Sparer pro Jahr, die Zulagen bereits eingerechnet, vier Prozent ihres Vorjahresbruttoeinkommens, maximal 2100 Euro, in ihren Riester-Vertrag einzahlen. Neben der Zulage können je nach Einzelfall noch Steuererstattungen anfallen, so der Artikel aus der Frankfurter Rundschau.

Niels Nauhauser von der Verbraucherzentrale Baden-Württemberg in Stuttgart hat nun aber beobachtet: „Erste Verträge, die nun fällig werden, weisen mitunter eine viel niedrigere Rente aus, als ursprünglich in Aussicht gestellt wurde“. Und weiter wird er zitiert mit den Worten: „Wer nachrechnet, wundert sich, wie lange es dauert, bis er das eingezahlte Geld zurück erhält.“

Dieser problematische Aspekt wurde bereits an anderer Stelle diskutiert und nachgewiesen. Für eine vertiefende Auseinandersetzung vgl. beispielsweise die Studie

Joebges, Heike et al.: Auf dem Weg in die Altersarmut. Bilanz der Einführung der kapitalgedeckten Riester-Rente (= IMK Report, Nr. 73), Düsseldorf: Institut für Makroökonomie und Konjunkturforschung, September 2012.

Das IMK bezeichnet die Einführung der Riester-Rente als „Fehlentscheidung“: »… erstens sei die freiwillige Vorsorge für Arbeitnehmer vergleichsweise teuer und auch deshalb zehn Jahre nach ihrer Einführung nicht weit genug verbreitet. Zum zweiten fielen die Renditen kapitalgedeckter Produkte tendenziell geringer als die der umlagefinanzierten Rente.«

Eine Untersuchung des Deutschen Instituts für Wirtschaftsforschung (DIW) gelangte zu dem Ergebnis, dass bei 2011 neu abgeschlossenen Verträgen die Versicherten mindestens 87 Jahre alt werden müssten, um wenigstens ihre eigenen Einzahlungen und die staatlichen Zulagen wieder ausgezahlt zu bekommen – ohne jegliche Rendite.

Hier ist auch der Anknüpfungspunkt für die aktuelle Berichterstattung mit ihrem Hinweis, dass für viele die jetzt tatsächlich ausgezahlte Rente niedriger daherkommt als erwartet. Gründe für diese Entwicklung:

»Bei Verkauf der Verträge haben die Anbieter oft mit Zinsen gerechnet, die aus heutiger Sicht viel zu hoch waren. Außerdem müssen die Versicherer die Rente extrem vorsichtig kalkulieren, indem sie eine lange Lebenserwartung annehmen. „Die Sparer müssen rechnerisch sehr alt werden, bis die Versicherung ihnen ihr Geld wieder ausgezahlt hat.“

In diese kritische Vorbehalte bestätigende Berichterstattung passt auch der Beitrag Nur Scham der Banken erspart Minuszins bei Riester von Karsten Seiber. Es gibt ja unterschiedliche Formen der Riester-Rentenverträge und der Artikel befasst sich mit den Riester-Banksparpläne, die sei Jahren als die stillen Stars unter den Altersvorsorgeprodukten gelten und auch von Verbraucherschützern gerne empfohlen werden: »Wer monatlich oder vierteljährlich einen festen Betrag auf ein Konto bei seiner Bank einzahlt, der kommt deutlich günstiger an die staatliche Förderung, als wenn er das Geld einer Versicherung oder Fondsgesellschaft überlässt.«

Immer wieder als Positivum hervorgehoben: Bei den Banksparplänen ist die Höhe der Zinsen festgelegt. »Keine Bank kann willkürlich festlegen, wie viel sie dem Sparer gutschreibt. Sie muss sich an einem Referenzzins der Kapitalmärkte orientieren.«

Und genau hier wird es jetzt problematisch, denn durch die Zinspolitik der letzten Jahre ist eine Folge, dass auch der auf Jahrzehnte angelegte Riester-Banksparplan derzeit kaum etwas bringt. Die meisten Anbieter von Banksparplänen haben sich hinsichtlich der Seite einem BGH-Urteil aus dem Jahr 2004 erforderlichen Ausweisung eines Referenzzinssatzes für die Umlaufrendite entschieden. Sie bildet die Rendite von Bundesanleihen mit unterschiedlicher Laufzeit ab und wird börsentäglich neu justiert.

»Doch während die Umlaufrendite bei Einführung der Riester-Rente vor zwölf Jahren noch bei fünf Prozent lag, fiel sie vor zwei Monaten erstmals unter ein Prozent. Und seitdem ging es weiter abwärts: Aktuell weist die Bundesbank lediglich noch eine Umlaufrendite von 0,8 Prozent pro Jahr aus.«

Das ist bereits wenig, aber noch nicht das, was beim Kunden tatsächlich ankommt, denn die Banken wollen nicht völlig auf eine wenn auch geringe Marge verzichten.

»Zwischen 0,5 und 1,0 Prozentpunkte behalten sie ein. Die Zahlen führen zu einem ernüchternden Ergebnis: Ein Zins von 0,8 Prozent abzüglich Kosten von 1,0 Prozent ergibt ein Minus von 0,2 Prozent. Das heißt nichts anderes, als dass ein Sparer der Bank noch etwas dafür zahlen muss, damit er sein Geld langfristig bei ihr anlegen darf«, so Karsten Seiber in seinem Artikel, der zugleich aber darauf hinweist: »So weit lassen es die Banken bislang nicht kommen.« In dem sie auf die eigentlich erforderliche Anpassung in den Minusbereich derzeit verzichten.

Vor diesem Hintergrund, aber auch unter Berücksichtigung weiterer, an dieser Stelle gar nicht thematisierter Probleme im Bereich der staatlich geförderten Altersvorsorge kann man durchaus die Schlussfolgerung von Gustav A. Horn bei der Vorstellung der zitierten Studie des IMK über die Bilanz der Einführung der kapitalgedeckten Altersvorsorge nachvollziehen:

„Hohe Kosten, magere Renditen und erhebliche Risiken bei der Kapitaldeckung gehen zu Lasten von Millionen Menschen, die darauf hoffen, das im Zuge der Reformen deutlich abgesenkte Niveau der gesetzlichen Rente durch Vorsorgesparen ausgleichen zu können. Doch nach allem, was wir heute absehen können, wird das nur relativ wenigen gelingen. Noch schlechter wird es für all jene aussehen, die sich eine zusätzliche Absicherung gar nicht leisten können.“