Über das „TV-Duell“ zwischen Bundeskanzlerin Merkel und dem SPD-Herausforderer Martin Schulz, das eher als TV-Duett daherkam, ist in den vergangenen Tagen schon eine Menge geschrieben worden. Immer wieder wurde beklagt, dass sozialpolitische Themen so gut wie gar nicht angesprochen wurden. Armut, Pflege – Fehlanzeige. Auch die Rententhematik wurde nur en passant erwähnt, aber da landete die ansonsten im Ungefähren verweilende Kanzlerin ein Aussage mit Deutlichkeitswert: »Es sei „schlicht und ergreifend falsch“, sagte Merkel beim TV-Duell mit entschlossen klingender Stimme, dass die Union die Rente mit 70 propagiere – wie SPD-Kanzlerkandidat Martin Schulz gerade behauptet hatte. Es gebe keinen Beschluss eines CDU-Gremiums dazu. „Das ist falsch.“ Und es habe nichts zu bedeuten, „wenn irgendeine Untergruppe oder irgendein Flügel“ so etwas fordere.« So die Darstellung bei Kerstin Gammelin, die ihren Artikel so überschrieben hat: Merkel brüskiert Parteifreunde mit Absage zur „Rente mit 70“. Offensichtlich ist das dann noch nicht so eindeutig in der Union.

Denn das sind nicht irgendwelche Hinterbänkler der CDU, die sich in der zu Ende gehenden Legislaturperiode für ein späteres Renteneintrittsalter ausgesprochen haben.

Finanzminister Wolfgang Schäuble und der selbsternannte Hoffnungsträger der Union, Jens Spahn, gehören dazu. Und Carsten Linnemann, der Vorsitzende der Mittelstandsvereinigung der CDU/CSU, des Wirtschaftsflügels der Union. Auch der ehemalige baden-württembergische Ministerpräsident und jetzige EU-Kommissar Günther Oettinger vertritt das offensiv. Besonders aktiv in dieser Angelegenheit sind immer wieder Funktionäre der Jungen Union, die offensichtlich ganz scharf sind auf die Anhebung des Renteneintrittsalters.

Wie dem auch sei – Die Bundeskanzlerin ahnt, welche Sprengkraft das Thema hat bzw. bekommen könnte und angesichts ihrer Prämisse, dass in den kommenden Jahren eigentlich nichts zu tun sei an der Rentenfront (frühestens ab 2030 und dazu will sie dann eine Kommission einsetzen, die sich mal Gedanken machen kann), hat sie schlichtweg keine Lust, sich so ein Thema ins Wahlkampfnest legen zu lassen. Später kann man dann ja immer noch die Koordinaten wieder ändern.

In den Medien wurde dieser Punkt hingegen sofort aufgegriffen. Die FAZ stellt die eher rhetorisch gemeinte Frage Keine „Rente mit 70“ – geht das überhaupt? Und Spiegel Online sekundiert weiterführend und die Sache an sich gar nicht infragestellend: Warum die Rente mit 70 kommt – aber anders heißen wird.

Und auf der gleichen Seite konnte man schon einige Stunden vorher diese unmissverständliche Botschaft zur Kenntnis nehmen: Top-Ökonomen kritisieren Merkels Nein zur Rente mit 70: »Hochrangige Experten halten das nicht für tragfähig. Die deutsche Altersvorsorge werde so auf Dauer kaum zu finanzieren sein.« Also wenn „Top-Ökonomen“ das sagen, dann muss die Kanzlerin sich aber warm anziehen. Nur als redaktionelle Fußnote: Als „hochrangige Rentenexperten“ werden uns Michael Hüther, seines Zeichens Chef des arbeitgeberfinanzierten Instituts der deutschen Wirtschaft, sowie Marcel Fratzscher, Präsident des Deutschen Instituts für Wirtschaftsforschung (DIW) und sozialdemokratischer Vorzeige-Ökonom, verkauft. Noch vor kurzem hieß es in der Frankfurter Allgemeinen Sonntagszeitung schon mit der Artikel-Überschrift über Marcel Fratzscher vernichtend: Claqueur der SPD: »DIW-Chef Marcel Fratzscher hat sich ganz der SPD verschrieben. Das beschädigt seine Glaubwürdigkeit als Ökonom, hat aber Methode«, so Rainer Hank in dem Artikel. Aber bei der „Rente mit 70“ kann man ihn natürlich wieder als Top-Ökonom reanimieren.

In diesem Zusammenhang als Nebenasspekt relevant der Hinweis auf eine Debatte, die Norbert Häring in seinem Blog-Beitrag Der DGB sollte den Sachverständigenrat sehr ernst nehmen aufgegriffen hat. Dort geht es um die vor kurzem gegen die abweichenden Meinungen des „schwarzen Schafes“ (bzw. in diesem Fall besser als „rotes Schaf“) der Wirtschaftsweisen, Peter Bofinger, der auf dem „Gewerkschaftsticket“ in das Gremium gekommen ist. Der wird von den vier anderen gerade massiv und unterirdisch angegriffen. Anfang 2019 wird es einen Nachfolger für Bofinger geben müssen und Häring schreibt dem DGB ins Stammbuch: »Wohin die Reise nach Vorstellung des marktliebenden Ökonomenmainstream gehen soll, hat Ifo-Ökonom Niklas Potrafke in seinem Angriff auf Bofinger in der FAS deutlich gezeigt. Er argumentierte ganz explizit, dass gewerkschaftsnominierte Sachverständigenratsmitglieder keine echten Ökonomen seien, und lies dies in dem Vorschlag an den DGB gipfeln, DIW-Chef Marcel Fratzscher als Nachfolger von Bofinger zu nominieren. Fratzscher hat sich als Hofökonom von Sigmar Gabriel redlich bemüht, mit Ungleichheitsrhetorik sozialdemokratischen Stallgeruch anzunehmen. Das sollte aber keinen im DGB darüber hinwegtäuschen können, dass er daraus fast genau die gleichen Folgerungen zieht, wie marktliberale Ökonomen. Das ist vor allem bessere Bildung und frühkindliche Förderung, garniert mit ein klein bisschen Umverteilung. Nach der jüngsten Fernsehdiskussion von Merkel und Schulz rügte Fratzscher ebenso wie IW-Chef Michael Hüther die Kanzlerin dafür, dass sie der Rente mit 70 eine Absage erteilt hatte.«

Womit wir wieder beim hier besonders interessierenden Thema „Rente mit 70“ wären. Und wieder wird von vielen Medien der Eindruck transportiert, „die“ Ökonomen seien für die Rente mit 70. Was natürlich großer Humbug ist, denn erstens gibt es nicht „die“ Ökonomen und zweitens gibt es durchaus welche, die dagegen sind (vgl. dazu nur als Beispiel den Beitrag Rente mit 70: Pro und Contra des WDR5-Wirtschaftsmagazins „Profit“, in der neben Hüther als Anhänger der Idee auch Gustav Horn, Direktor des gewerkschaftsnahen Instituts für Makroökonomie und Konjunkturforschung, zu Wort kommt, der das ablehnt).

Aber Spiegel Online berichtet über „die“ Ökonomen:

»Wirtschaftswissenschaftler kritisieren die Festlegungen der Parteien. Von „Wahltaktik“ spricht Michael Hüther vom Institut der deutschen Wirtschaft (IW). Die Rente mit 70 auszuklammern, schade der deutschen Gesellschaft. Marcel Fratzscher vom Deutschen Institut für Wirtschaftsforschung (DIW) sieht das genauso: „Die demografische Entwicklung, die verlängerte Lebenszeit, machen ein späteres Renteneintrittsalter notwendig. Anders kann das System nicht finanziert werden.“«

Nun könnte ich an dieser Stelle darauf hinweisen, dass in diesem Blog bereits vor kurzem, am 16. August 2017, dieser Beitrag veröffentlicht wurde: Vorwärts zur „Rente mit 70“? Eine große Koalition von „Top-Ökonomen“ und die Untiefen der Rasenmähermethode. Oder auf den aufschlussreichen Beitrag Ein großer Teil der Antwort würde viele Arbeitnehmer beunruhigen. Zur Frage nach dem Sinn einer weiteren Erhöhung des Renteneintrittsalters vom 28. Juli 2016. Und um das alles abzurunden sei hier auch noch auf diesen Beitrag verwiesen: Rente mit 70(+)? Warum die scheinbar logische Kopplung des Renteneintrittsalters an die steigende Lebenserwartung unsinnig ist und soziale Schieflagen potenziert. Er wurde am 22. April 2016 veröffentlicht.

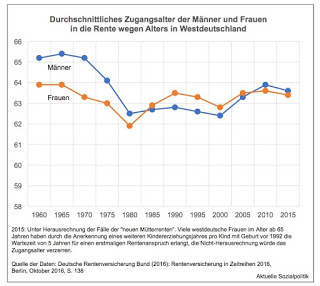

Man muss sich klar machen, was das bedeuten würde, wenn das gesetzliche Renteneintrittsalter auf 70 Jahre angehoben werden würde – für viele Menschen eine enorme Rentenkürzung. Das kann man nur verstehen, wenn man sich etwas auskennt in der Mechanik des bestehenden Rentensystems. An das gesetzliche Renteneintrittsalter sind die Abschläge gekoppelt, die man lebenslang bei seiner Rente in Kauf nehmen muss, wenn man vorzeitig in Rente geht oder gehen muss.

Der Abschlag beträgt pro Monat vorzeitiger Inanspruchnahme 0,3 Prozent, pro Jahr 3,6 Prozent. Dies gilt nicht nur für vorzeitig in Anspruch genommene Altersrenten, sondern auch für Renten wegen verminderter Erwerbsfähigkeit. Seit 2012 wird die Altersgrenze von 63 Jahren für diese Renten schrittweise auf das 65. Lebensjahr angehoben. Der maximale Abschlag beträgt hierbei 10,8 Prozent. Denn für die Menschen mit dem Baujahr 1964 wird die „Rente mit 67“ gelten, die ja trotz des temporären Ausflugs in die (unter bestimmten Voraussetzungen) abschlagsfreie „Rente mit 63“ für einige wenige Jahrgänge nicht aufgehoben wurde.

Eine weitere Anhebung wird nun immer wieder mit dieser Argumentation begründet: Die steigende Lebenserwartung mache das Unterfangen einer Anhebung des Renteneintrittsalters unabdingbar: »In den Sechzigerjahren hatte ein 65-jähriger Mann im Schnitt noch rund zwölf Jahre zu leben, heute sind es 18 Jahre. Prognosen gehen davon aus, dass sich diese Entwicklung fortsetzen wird, auch dank des medizinischen Fortschritts. Bisher führte diese Entwicklung dazu, dass die Zeit des Rentenbezugs steigt, auf zuletzt durchschnittlich rund 20 Jahre (1957 waren es neun Jahre).«

Eine schematische Erhöhung des Renteneintrittsalters wäre für bestimmte Menschen ein doppelter Schlag ins Gesicht. Zum einen haben wir eine erhebliche Spannweite der Lebenserwartung dergestalt, dass die unteren Einkommensgruppen (also die mit den in der Regel eben auch niedrigen Renten) um Jahre kürzer leben als die oberen Einkommensgruppen, die nicht nur höhere Renten bekommen, sondern diese auch länger in Anspruch nehmen können. Und hinzu kommt, dass eine weitere Anhebung des gesetzlichen Renteneintrittsalters gerade für die unteren Einkommensgruppen eine weitere Rentenkürzung bedeuten würde, denn viele von den Menschen hier arbeiten in Berufen, die man definitiv nicht bis in diese hohen Altersgruppen ausüben kann bzw. man wird vorher von den Arbeitgebern entsorgt und durch andere, jüngere Arbeitskräfte ersetzt und findet dann keine andere Beschäftigung mehr.

Warum ist das eigentlich so schwer zu verstehen – alles ist ungleich verteilt, das sollten Ökonomen eigentlich wissen.

Und wer sich wissenschaftlich fundiert mit dem Thema auseinandersetzen möchte, dem sei an dieser Stelle diese Studie empfohlen:

Gerhard Bäcker, Andreas Jansen und Jutta Schmitz (2017): Rente erst ab 70? Probleme und Perspektiven des Altersübergangs. Gutachten für den DGB Bundesvorstand. IAQ-Forschung 2017-02, Duisburg 2017

Darin heißt es – neben einer detaillierten Darstellung der tatsächlichen Verhältnisse – hinsichtlich der als Automatismus an „die“ steigende Lebenserwartung ausgestalteten Forderung nach einer weiteren Anhebung des Renteneintrittsalters, dass das »an der Frage vorbei (geht), ob die Arbeitnehmer/-innen hinsichtlich ihrer gesundheitlichen Konstitution und ihrer beruflichen Leistungsfähigkeit auch tatsächlich in der Lage sind, länger zu arbeiten. Zudem ist es ungewiss, wie sich der Arbeitsmarkt über 2030 hinaus entwickelt. Auf einen Automatismus, der sicherstellt, dass die Unternehmen immer Arbeitsplätze in ausreichender Zahl für die (weiterarbeitenden) Älteren bereitstellen, kann nicht gesetzt werden. Zu berücksichtigen sind nicht nur die Unwägbarkeiten auf der Angebotsseite hinsichtlich der Größenordnung von Zuwanderung und Erwerbsbevölkerung, sondern auch auf der Nachfrageseite des Arbeitsmarktes hinsichtlich der Entwicklung von Zahl und Struktur der Arbeitsplätze. Von maßgebender Bedeutung für die Arbeitsnachfrage in den nächsten Jahren und Jahrzehnten ist die gesamtwirtschaftliche Entwicklung: Welches Wachstum ist zu erwarten, in welche Richtung weisen die Digitalisierung der Arbeitswelt und die Arbeitsproduktivität?

Diese Ungewissheiten verbieten es, die Regelaltersgrenze an die Entwicklung der Lebenserwartung automatisch anzukoppeln. Die Anhebung des Rentenalters wäre dann nicht mehr das Ergebnis eines konkreten politischen Willensbildungsprozesses, sondern würde wie ein Mechanismus funktionieren. Die Politik hat sich jedoch laufend mit den Entwicklungen auf dem Arbeitsmarkt zu befassen und muss entsprechend reagieren. Durch eine vorgegebene automatische Anpassung könnte den Besonderheiten der Alterssicherung und der jeweiligen demografischen und ökonomischen Entwicklung nicht mehr Rechnung getragen werden.«