Das – theoretisch – auf drei Säulen ruhende Alterssicherungssystem hat durchaus seinen konzeptionellen Charme: Da gibt es die umlagefinanzierte gesetzliche Rentenversicherung als erste Säule, dann eine betriebliche (Zusatz)Altersvorsorge als zweite und die teilweise über Steuermittel subventionierte dritte Säule, also die private Altersvorsorge, beispielsweise in Form einer „Riester-Rente“. Und der zweiten und dritten Säule kommt eine immer größer werdende Bedeutung zu, wenn man das Hauptsicherungssystem, also die gesetzliche Rentenversicherung, vom Sicherungsniveau her zurückschneidet, was seit den letzten Rentenreformen passiert ist. Dann muss aus den beiden anderen Töpfen kompensierend Geld aufgebracht werden, was aber eigentlich nicht deren Funktion war, denn sie sollten immer eine zusätzliche Altersversorgung gewährleisten, on top auf die gesetzliche Rente.

Vor diesem Hintergrund ist es dann natürlich zum einen problematisch, wenn die Betroffenen gar nicht alle Ansprüche aufbauen, weil die zweite oder dritte Säule bei ihnen gar nicht oder nur rudimentär vorhanden ist. Bei der „Riester-Rente“ wurde das schon lange diskutiert und als Schwachstelle identifiziert, aber auch die betriebliche Altersvorsorge leidet unter diesem Punkt:

Trotz recht opulenter staatlicher Förderung stagniert der Verbreitungsgrad der betrieblichen Altersversorgung (bAV) seit geraumer Zeit. Nur etwa 60 Prozent aller sozialversicherungspflichtig Beschäftigen verfügt aktuell über Anwartschaften auf eine Betriebsrente – ohne die Beschäftigten des öffentlichen Dienstes sind es sogar nur rund 50 Prozent, so der Hinweis von Johannes Steffen.

Im Koalitionsvertrag zwischen CDU, CSU und SPD aus dem Jahr 2013 wurde die Stärkung der betrieblichen Altersvorsorge festgehalten. Insbesondere sollen Voraussetzungen dafür geschaffen werden, Betriebsrenten auch in kleinen und mittleren Unternehmen besser zu verankern – und auch Geringverdiener sollen stärker als bislang einbezogen werden. Hehre Absichten, die neben einer Grundsatzentscheidung vor allem filigrane Umsetzungsarbeit bedeuten würden.

Und trotz der langsam, aber sicher auslaufenden Legislaturperiode hat sich die Bundessozialministerin Andrea Nahles (SPD) auf den Weg gemacht, bis zum Herbst dieses Jahres einen Umsetzungsvorschlag die im Grundsatz vereinbarte Stärkung der betrieblichen Altersversorgung auf den Weg zu bringen. Wobei erfahrungsgemäß der Teufel immer und gerade in Rentenfragen im Detail steckt.

Und ganz offensichtlich will Nahles nicht nur einfach mehr Förderung aus Staatsmitteln oder andere Bestimmungen zur Abwicklung, sondern sie will die Stärkung der Betriebsrenten verknüpfen mit einer parallelen Stärkung der Tarifparteien und der Tarifverträge. Bereits im April berichtete die FAZ über die Ideen aus dem Bundesrentenministerium unter der Überschrift Tarifparteien sollen Betriebsrente voranbringen: »Gewerkschaften und Arbeitgeber sollen künftig per Tarifvertrag regeln, dass Mitarbeiter Betriebsrenten bekommen. Erst fanden die Arbeitgeber das nicht so toll – nun hat Nahles nachgebessert.«

Der Stimmungsumschwung der Arbeitgeber geht auch zurück auf zwei im April 2016 vorgelegte Gutachten – eines im Auftrag des Bundesfinanzministeriums (vgl. Kiesewetter et al.: Optimierungsmöglichkeiten bei den Förderregelungen der betrieblichen Altersversorgung), ein anderes im Auftrag des Bundesarbeitsministeriums (vgl. Hanau/Arteaga: Rechtsgutachten zu dem „Sozialpartnermodell Betriebsrente“ des Bundesministeriums für Arbeit und Soziales) – die sollten Klarheit schaffen, wie man die ambitionierten Ziele des Koalitionsvertrages umsetzen kann.

Dietrich Creutzburg arbeitet in seinem Artikel heraus, warum die Arbeitgeber nun weniger Probleme mit der „Nahles-Rente“ hätten:

»Der von den Nahles-Gutachtern erarbeitete neue Vorschlag für die Betriebsrente unterscheidet sich vom Ursprungsmodell darin, dass es den Tarifparteien Gestaltungsfreiheit geben will, statt auf fest vorgegebene Strukturen und Zwangselemente zu setzen: Ursprünglich sollten die Tarifparteien branchenweite Fonds für die Verwaltung der Beiträge einführen; dazu wäre es nötig geworden, ihre Tarifverträge für allgemeinverbindlich zu erklären, also auch jenen Betrieben vorzuschreiben, die nicht im Arbeitgeberverband sind.

Der neue Ansatz zielt zunächst auf freiwillig tarifgebundene Betriebe und setzt auf Anreize. Zum einen würden die Tarifparteien entscheiden, ob sie die Betriebe verpflichten, Mitarbeitern Betriebsrenten anzubieten, oder ob auf Betriebsebene entschieden werden soll. Zum anderen könnten die Tarifparteien selbst regeln, in welcher Höhe eine spätere Rentenleistung aus den Beiträgen garantiert wird. Die Idee: Wird sie als „Zielrente“ ohne volle Leistungsgarantie zugesagt, müssen Beiträge nicht nach den strengen Anlageregeln für Lebensversicherer investiert werden und können bessere Renditen erzielen. So eröffne sich ein Einstieg in das erfolgreiche niederländische Betriebsrentenmodell, erläutert Gutachter Arteaga, früher Vorstand der Zurich Versicherung.«

Der Passus verweist auf zwei zentrale Stellschrauben: Zum einen wird die ursprünglich von Andrea Nahles angedachte „en passant“-Stärkung der Tariflandschaft über das Instrument der Allgemeinverbindlichkeit aufgrund der geplanten branchenweiten Fonds wieder zurückgedrängt, zum anderen bleibt ein entscheidender Punkt für die Arbeitgeber-Seite, den man nur versteht, wenn man das heutige System der betrieblichen Altersvorsorge verstanden hat: Die geplante Abschaffung der Arbeitgeberhaftung.

Auf diesen wichtigen Punkt weisen auch Jonas Tauber und Herbert Fromme in ihrem Artikel Wie die Betriebsrente Sie vor Altersarmut schützen soll hin: »Unternehmen sollten von der Arbeitgeberhaftung befreit werden, wenn sie bei Betriebsrenten mit den Gewerkschaften an einem Strang ziehen. Bislang sind sie in letzter Instanz für alle Zusagen der betrieblichen Altersversorgung verantwortlich, auch wenn ein Versicherer oder eine Pensionskasse die Versorgung abwickelt.«

Aber soweit erkennbar wird das, was Nahles im Herbst präsentieren wird, nicht nur die Befreiung der Arbeitgeber von der Haftung enthalten wird, so Tauber und Fromme:

»Inzwischen ist klar, dass am Ende ein Gesamtkonzept stehen soll, das weit über diesen Ansatz hinausgeht. In der Diskussion sind staatliche Förderungen für Geringverdiener, darunter die Nicht-Anrechnung von Betriebsrenten auf mögliche Sozialleistungen im Alter. Außerdem plant Nahles eine „Opt-out“-Lösung. Das heißt, alle Arbeitnehmer zahlen automatisch in eine betriebliche Zusatzversorgung ein, wenn sie sich nicht aktiv dagegen entscheiden.«

Aber der Bereich der betrieblichen Altersvorsorge ist an sich und in mehrfacher Hinsicht mit strukturellen Problemen bestückt: »Das System ist vergleichsweise komplex. Und bei manchen Anbietern sind die Kosten sehr hoch«, so Tauber und Fromme.

Hinzu kommt bei aller geschürten Euphorie, dass eine ausgebaute betriebliche Altersvorsorge einen nennenswerten Beitrag zur Kompensation der Leistungskürzungen im großen System der gesetzlichen Rentenversicherung leisten kann: Auch die betriebliche Altersvorsorge mit allen unterschiedlichen Durchführungswegen gehört zu den kapitalgedeckten Alterssicherungssystemen und leidet damit unter den gleichen strukturellen Verwerfungen, die wir auch im Bereich der privaten Altersvorsorge (Stichwort „Riester-Rente“ und mehr) diskutieren und die ein Strukturproblem der Kapitaldeckung darstellen. Darauf habe ich bereits in dem Beitrag Betriebsrenten als Butter in der Sonne? Das wäre ärgerlich für die Finanzindustrie und ihre Hoffnungen auf ein Riester-Substitut. Und Betroffene erleben ihr blaues Wunder vom 21. Juni 2016 hingewiesen:

Bei Betriebsrenten »handelt es sich um kapitalgedeckte Varianten der Altersvorsorge und die langjährige Kritik an der Riester-Rente bezog sich immer auch auf die Kapitaldeckung als problematisches Verfahren an sich (vgl. dazu nur beispielsweise Joebges, H. et al.: Auf dem Weg in die Altersarmut. Bilanz der Einführung der kapitalgedeckten Riester-Rente. IMK Report Nr. 73, Düsseldorf 2012).

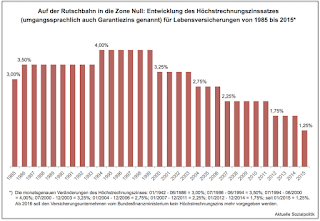

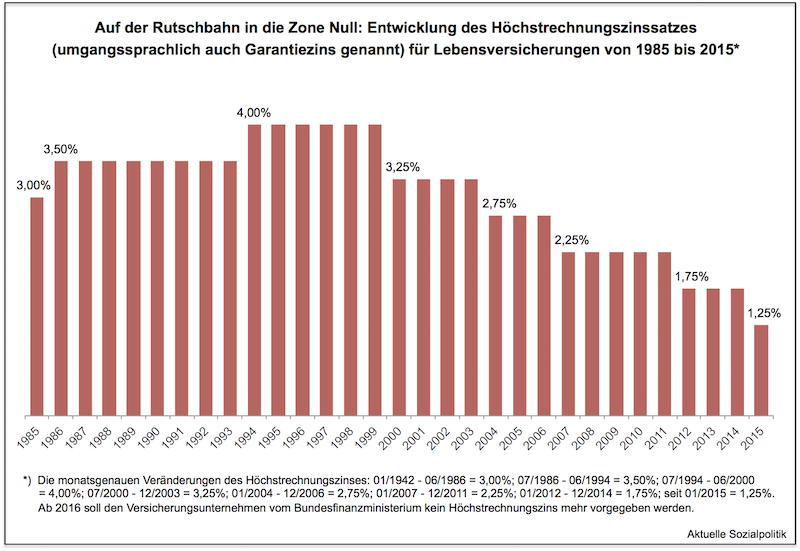

Offensichtlich geht es vielen Betriebsrenten nicht gut – und erst recht nicht denen, die da noch kommen sollen. Nicht wirklich überraschend hat das etwas zu tun mit dem selbst gestandene Volkswirte irritierenden Umfeld einer seit Jahren anhaltenden und auf absehbare Sicht auch weiter vorherrschenden Niedrig-, Null- und sogar Negativzinswelt, in der sich die Kapitaldeckungsvarianten bewegen und absehbar weiter bewegen müssen … Natürlich wird es Stimmen geben, die darauf hinzuweisen versuchen werden, dass das mit dem schlechten Umfeld für die Kapitaldeckung nur eine vorübergehende Angelegenheit sein wird, dass in den vor uns liegenden Jahren die Zinsen wieder nach oben gehen. Bekanntlich stirbt die Hoffnung zuletzt. Deshalb hier nur der Hinweis auf eine immer noch lesenswerte Arbeit aus dem Jahr 2001, in dem die politischen Entscheidungsträger und viele, eigentlich fast alle anderen auch besoffen waren von der Vorstellung, dass es mit den Zinsen und den Renditen ewig so weitergehen wird: Andreas Heigl und Martin Katheder: Age Wave – Zur Demographieanfälligkeit von Aktienmärkten. Policy Brief 4/2001, München: Hypovereinsbank, 2001. Ihre Argumentation – im Jahr 2001 – ging so: Insbesondere die Generation der damals 30- bis 50-jährigen muss mit niedrigeren Renditen für ihre Geldanlage in die Aktienmärkte rechnen. Denn auch die Kapitaldeckung ist im Zuge der demografischen Alterung ähnlichen Risiken ausgesetzt wie die umlagefinanzierten Alterssicherungssysteme. Ursächlich hierfür ist das sich künftig deutlich verschlechternde Verhältnis von Sparern zu Entsparern („Age Wave“). Man kann das auch so ausdrücken: Wir sind alle Gefangene unserer Kohorte. Wenn also größere Summen von den Vorsorgenden eingesammelt werden, um diese rentierlich anzulegen und dann, wenn das Alter gekommen ist, die vereinbarten und die in Aussicht gestellten Beträge auch auszahlen zu können, dann braucht man Abnehmer für die Sachen, in die man Geld angelegt hat, beispielsweise in Immobilien oder in Aktien. Und was, wenn es zu diesem Zeitpunkt gar nicht genug Abnehmer gibt oder geben kann, weil deren Zahl deutlich niedriger ist als in der Vergangenheit.Anders formuliert: Wenn ein enormes Angebot an Anlagen in der Auszahlungsphase auf eine aus welchen Gründen auch immer deutlich niedrigere Nachfrage stößt, dann muss nach allen Regeln der Ökonomie der Preis sinken. Aus diesem Kontext wird sich auch eine ausgebaute betriebliche Altersvorsorge nicht befreien können.«

Aber selbst wenn man sich nur bewegen möchte in den Untiefen des bestehenden Systems ergeben sich zahlreiche Fragezeichen entsprechender Größenordnung. Auf die Instabilität des Systems wird seit längerem hingewiesen, vgl. dazu nur als ein Beispiel von vielen den Artikel Wetten auf ein langes Leben aus dem SPIEGEL Heft 46/2012, der auch schon auf das hinweist, was jetzt umgesetzt werden soll: »Betriebsrenten sollen die neue Wunderwaffe im Kampf gegen Armut im Alter sein. So will es die SPD. Doch auch diese Art der Vorsorge birgt erhebliche Risiken.«

Ein Punkt, der immer wieder unterschätzt wird, ist die offensichtliche Lücke zwischen der Wahrnehmung und der Realität von Betriebsrenten. Wenn man die Menschen fragt, was für sie eine „Betriebsrente“ ist, dann wird die große Mehrheit sagen, es handelt sich um eine Rentenzahlung, die vom Arbeitgeber finanziert wird und für die der auch einstehen muss. An dieser Stelle gießen Tauber und Fromme in ihrem Artikel eine Menge Wasser in den Wein:

»Dabei geht es heute nur noch selten um Direktzusagen der Unternehmen, die sie auch selbst zahlen. Die waren vor 40, 50 Jahren üblich, um gute Arbeitskräfte zu gewinnen und zu halten. Im Kern handelt es sich dabei um Lohnbestandteile, die aber nicht sofort an den Arbeiter oder Angestellten fließen. Das Unternehmen leiht sich das Geld von den Mitarbeitern und legt es im eigenen Unternehmen oder extern an, um die Summen als Zusatzrente später wieder auszuzahlen. Da sie für die Zusagen heute hohe Rückstellungen bilden müssen, sorgt diese Form der Altersversorgung bei Konzernen für großen Ärger.«

Heute sieht die Welt der Betriebsrenten anders aus:

»In den meisten Fällen geht es um Renten, für die Mitarbeiter selbst die Beiträge zahlen, möglicherweise mit Unterstützung des Arbeitgebers. Seit 2002 hat jeder Beschäftigte das Recht, betriebliche Altersvorsorge in Form der sogenannten Entgeltumwandlung zu betreiben. Das bedeutet, dass der Arbeitgeber bis zu einer Obergrenze – 2016 sind das 2976 Euro im Jahr – vom Brutto-Einkommen seines Angestellten für dessen Betriebsrente einzahlt. Der Gesetzgeber hat dabei fünf so genannte Durchführungswege vorgesehen. Einer ist die Direktzusage der Unternehmen, die an Bedeutung verliert. Populär bei kleineren Firmen ist eine Direktversicherung bei einem Lebensversicherer. Ein Nachteil: Wer ausscheidet, hat keinen Anspruch auf Fortführung.«

Und die anderen Durchführungswege in der betrieblichen Altersvorsorge? »In den Jahren 2003 bis 2005 war der Durchführungsweg Pensionskassen modern, dann änderte der Gesetzgeber den steuerlichen Rahmen. Aber es gibt sie immer noch – und die Niedrigzinsen machen ihnen besonders zu schaffen.« Dazu beispielsweise auch mein Beitrag Wenn selbst das Beten nicht mehr hilft. Auch die zusätzliche kirchliche Altersversorgung kann (und muss) in schwieriges Fahrwasser geraten vom 22. Juni 2016 ergänzend zum Beitrag vom 21. Juni 2016.

Daneben existieren als Durchführungswege vier und fünf Pensionsfonds sowie Unterstützungskassen, die meistens von Versicherern rückgedeckt werden.

Andrea Nahles will Branchenlösungen ausbauen, wie wir sie aus den großen Industriebereichen kennen und die von Gewerkschaften und Arbeitgebern gemeinsam betrieben werden: Bei der Chemie-Altersvorsorge sind 80 Prozent der Beschäftigten Mitglied, die Metallrente hat 25.000 Unternehmen als Mitglieder.

Dabei würden sich zwei Kernfragen stellen, so Tauber und Fromme: »Wer betreibt diese Lösungen? Sind die Lebensversicherer außen vor oder, wie heute bei Metall- und Chemierente, Teil des Systems? Und wer haftet, wenn es Probleme gibt? Die Unternehmen sollen es ja nicht mehr sein … Aber der Pensions-Sicherungsverein, der nach Firmenpleiten für die Betriebsrenten aus Direktzusagen aufkommt, winkt ab, er wäre überfordert.«

Es bleibt also noch eine ganze Menge zu tun, um in die Nähe eines vernünftigen und zugleich praktizierbaren Modells einer ausgebauten betrieblichen Altersvorsorge zu kommen. Allerdings muss zugleich auf zwei Gefahren hingewiesen werden:

Zum einen gilt grundsätzlich, dass eine Betriebsrente lediglich eine zusätzliche, die allgemeine, also gesetzliche Rente aufstockende Funktion haben (sollten). Damit passen sie im Grunde sehr gut in das Gedankengebäude der Lebensstandardsicherung durch eine Kombination der drei Säulen. Nicht geeignet sind die Betriebsrenten aber für das Ziel der Altersarmutsvermeidung, denn die Betriebsrenten können in den meisten Fällen die Leistungskürzungen in der gesetzlichen Rentenversicherung gar nicht auffangen, hinzu kommt eine Ungleichverteilung dergestalt, dass gerade die Betroffenen, die eine Aufstockung ihrer Renten aus der gesetzlichen Rentenversicherung dringend bedürfen, überdurchschnittlich oft nur geringe oder gleich gar keine Betriebsrenten-Ansprüche haben. Auch wenn man das jetzt ausbauen würde, kann es erst mit einem erheblichen time lag eine Auswirkung auf die ärmeren Rentner haben, weil ja die Ansprüche auch erst einmal aufgebaut werden müssen, was in kapitalgedeckten Systemen vor allem Zeit bedeutet.

Zum anderen muss man aufpassen, dass die Ansätze einer Stärkung der Betriebsrenten nicht instrumentalisiert werden von denjenigen, die gegen Reformen der ersten und wichtigsten Säule der Alterssicherung, also die umlagefinanzierte gesetzliche Rentenversicherung, sind. Und für eine Stärkung der ersten Säule, darunter auch eine Infragestellung und Korrektur der enormen Rentenniveausenkung, plädieren mittlerweile einige. Beispielsweise die Gewerkschaften, die gerade eine Rentenkampagne ins Rollen bringen. So hat nun die IG Metall ihre Vorstellungen von einer Weiterentwicklung des Rentensystems veröffentlicht:

IG Metall: Neuaufbau einer solidarischen Alterssicherung. Vorschläge der IG Metall, Frankfurt am Main 2016

Die Reaktion der Gegenseite ließ nicht lange auf sich warten, so beispielsweise das Institut der deutschen Wirtschaft Köln (IW): Private Vorsorge nicht unterschätzen, so haben sie ihre Stellungnahme zu den Vorschlägen der IG Metall überschrieben.

Und eines sollte man klar vor Augen haben: Um den Verbreitungsgrad der betrieblichen Altersvorsorge vor allem in kleinen und mittleren Unternehmen zu erhöhen, wird es die Einführung der reinen Beitragszusage und die vollständige Enthaftung des Arbeitgebers hinsichtlich der Versorgungsleistungen („pay and forget“) geben. Aus Sicht der Arbeitgeber ist das zentral. Wahrscheinlich wird auch der Betrag für die abgabenfreie Entgeltumwandlung deutlich angehoben. Und damit wird eines sicher eintreten – eine weitere deutliche Erhöhung des Finanzierungsanteils der Beschäftigten an ihren „Betriebsrenten“.