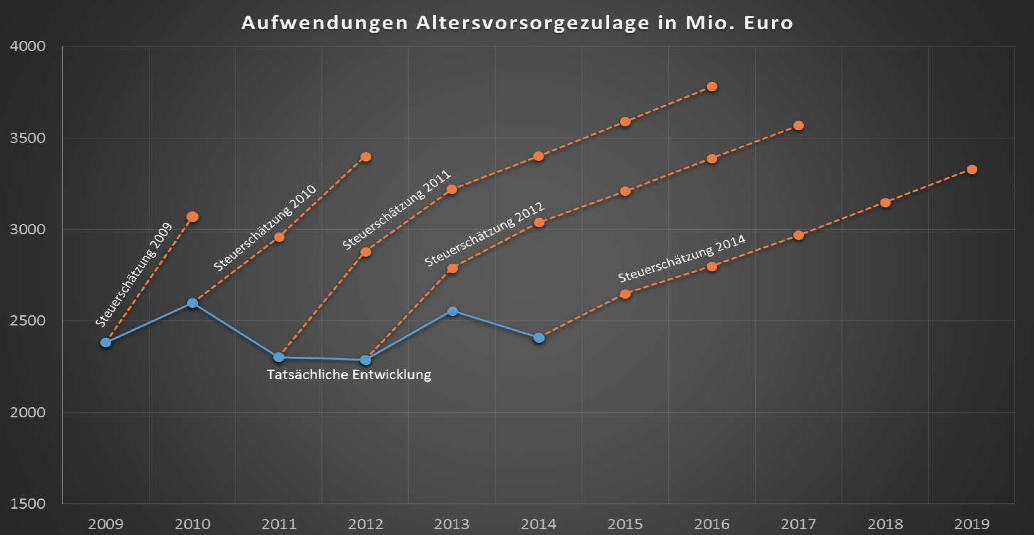

Es ist aber auch ein Kreuz mit der Rente – oder sagen wir besser mit den Renten, denn das deutsche System der Alterssicherung basiert ja nicht nur auf der gewichtigen und wichtigsten ersten Säule, also der umlagefinanzierten Gesetzlichen Rentenversicherung, sondern auch auf der zweiten – der betrieblichen – sowie der dritten Säule, also der privaten Altersvorsorge. Oder sagen wir es auch hier genauer: Sie sollte auf diesen drei Säulen ruhen, aber sicher ist in Rentenfragen bekanntlich nichts. Was hingegen sicher ist: Die Beteiligung an der zweiten und dritten Säule ist höchst unterschiedlich und mit einer nicht wirklich überraschenden Niveau-Differenz versehen: Die unteren Einkommen sind kaum bis gar nicht, auf alle Fälle unterdurchschnittlich an den beiden – eigentlich ergänzenden, mit Blick auf die Riester-Rente allerdings das Rentenniveau der umlagefinanzierten Rente absenkende und damit ersetzende – Säulen beteiligt, während die mittleren und oberen Einkommensschichten zum einen ihre vorher ausschließlich privaten Sparanstrengungen seit der Rentenreform Anfang des Jahrtausends staatlich subventioniert mitfinanzieren lassen können, zum anderen arbeiten sie in der Regel in Unternehmen, die eine betriebliche Altersvorsorge anbieten oder ermöglichen. Gerade die Arbeitnehmer, die aufgrund der Rentenformel sowieso niedrige – und bei Konstanz der derzeitigen Regelungen noch weiter absinkende – Renten bekommen, mithin also auf jeden Euro aus einer zusätzlichen Altersvorsorge angewiesen wären, partizipieren überdurchschnittlich oft nicht von Betriebsrenten, weil sie sich in Branchen und Unternehmen bewegen (müssen), weil die das gar nicht anbieten.

Nun kann man zuspitzend diagnostizieren, dass die staatlich subventionierte dritte Säule der Alterssicherung, also die Riester-Rente, mittlerweile weitgehend jedes Vertrauen verloren hat. Zu vielen Menschen ist klar geworden, dass hier vor allem ein in der Vergangenheit überaus lukratives Geschäftsmodell für die Finanzindustrie gepampert wurde und weniger bis gar nicht die Absicherung der betroffenen Menschen. Die Folge sind viele ruhend gestellte Verträge, auch Kündigungen (selbst wenn die oftmals ungünstig sind für die Betroffenen, auf alle Fälle aber ein stark rückläufiges Neukundengeschäft, das jedem, der es sehen will, signalisiert: Hier wird ein totes Pferd geritten.

Und wie heißt es so schön in der Lebensweisheit: Wenn du merkst, dass du auf einem toten Pferd reitest, steig ab.

Und such dir ein neues Pferd, müsste man jetzt wohl anfügen. Genau das wird natürlich a) gesehen und b) beherzigt von der Finanzindustrie, die bereits unterwegs ist, sich neue Geschäftsfelder zu sichern, in denen man erneut staatliche Subventionen abgreifen kann. Aus deren betriebswirtschaftlicher Sicht ist das ja auch durchaus verständlich, es liegt dann am Staat, wie er damit umgeht. Er kann dieses Interesse bedienen und erneut für knallende Sektkorken sorgen oder aber innehalten und sich die Frage stellen, ob das wirklich der richtige Weg wäre und es nicht Alternativen gibt, beispielsweise die Stärkung und Wiederbelebung der ersten, also umlagefinanzierten Säule.

Aber das Terrain für ein seitens der Finanzbranche dringend gesuchtes Substitut zu den vielen Fördermilliarden der Riester-Welt ist bereits in Sicht: die betriebliche Altersvorsorge. Denn die Bundesregierung hat vereinbart, dass hier was gemacht werden soll, vor allem will man mehr als die (positiv geschätzt) knapp 60 Prozent der Arbeitnehmer, die an irgendeiner betrieblichen Altersvorsorge partizipieren, in den Genuss einer Betriebsrente bringen. Darunter eben die vielen Niedrigeinkommensbezieher. Und für die hat man auch schon eine Subventionierung über Steuermittel in Aussicht gestellt, worüber sich andere sehr freuen werden.

Aber wie steht es eigentlich um die Betriebsrenten? Denn bei diesen handelt es sich um kapitalgedeckte Varianten der Altersvorsorge und die langjährige Kritik an der Riester-Rente bezog sich immer auch auf die Kapitaldeckung als problematisches Verfahren an sich (vgl. dazu nur beispielsweise Joebges, H. et al.: Auf dem Weg in die Altersarmut. Bilanz der Einführung der kapitalgedeckten Riester-Rente. IMK Report Nr. 73, Düsseldorf 2012).

Offensichtlich geht es vielen Betriebsrenten nicht gut – und erst recht nicht denen, die da noch kommen sollen. Nicht wirklich überraschend hat das etwas zu tun mit dem selbst gestandene Volkswirte irritierenden Umfeld einer seit Jahren anhaltenden und auf absehbare Sicht auch weiter vorherrschenden Niedrig-, Null- und sogar Negativzinswelt, in der sich die Kapitaldeckungsvarianten bewegen und absehbar weiter bewegen müssen.

Und die Einschläge kommen immer näher. Bezeichnend und beispielhaft dafür steht dieser Artikel: Weniger Pension für deutsche Bankbeschäftigte:

»Die nach eigenen Angaben größte Pensionskasse in Deutschland steht … vor gravierenden Einschnitten. Die BVV Versorgungskasse des Bankgewerbes e.V. plant, auf ihrer ordentlichen Mitgliederversammlung am 24. Juni im Hotel Intercontinental in Berlin eine tiefgreifende Änderung der sogenannten Leistungspläne beschließen zu lassen. Das würde für junge Beschäftigte deutlich geringere Ansprüche auf Betriebspensionen bedeuten.«

Das lässt aufhorchen. Und wir werden sogleich konfrontiert mit dem angesprochenen grundsätzlichen Dilemma, dem sich kapitalgedeckte Systeme in einem Niedrigzinsumfeld ausgesetzt sehen:

„Die Kapitalmärkte haben sich in den letzten Jahren strukturell verändert“, schreibt die Einrichtung in der Einladung zur Mitgliederversammlung … „Die erzielbaren Erträge sind gravierend gesunken, die Kursschwankungen haben dagegen deutlich zugenommen.“ Regelmäßige und planbare Erträge auf einem Niveau, zu dem die Verpflichtungen des BVV zwingen, ließen sich kaum noch erzielen, schreibt die Institution ihren Mitgliedern.«

Und wie will die Pensionskasse darauf reagieren? »Anwartschaften auf Rentenzahlungen, die in der Vergangenheit erworben wurden, bleiben bestehen – hingegen sollen die Kunden der Pensionskasse mit den entsprechenden Verträgen für die künftigen Einzahlungen … im Alter weniger Rente erhalten, als sie bislang eingeplant haben und als vereinbart war.« Es soll fast ein Viertel weniger Rente für die betroffenen Bankmitarbeiter geben, zumindest was die künftigen Einzahlungen betrifft.

Wer es konkreter haben möchte:

»Gab es in der Vergangenheit in einem bestimmten Vertragstyp für 100 Euro Einzahlung einen Rentenbaustein in Höhe von 11,45 Euro, so entsteht in Zukunft nur noch ein Rentenbaustein über 8,70 Euro. Das macht sich in einer niedrigeren Rente bemerkbar. Denn aus der Summe dieser Rentenbausteine setzt sich am Ende die Rente zusammen, die der Versicherte von der BVV erhält. Die Rente fällt also erheblich niedriger aus, wenn der Versicherte seine Einzahlungen nicht aufstockt.«

Als Hintergrund muss man wissen: »Pensionskassen sichern ihren Anwärtern vertraglich eine feste Verzinsung, einen Garantiezins, zu. Anders als Lebensversicherer, die diesen Garantiezins sehr vorsichtig kalkulieren müssen, ist aber in der Regel in ihren Verträgen eine Sanierungsklausel enthalten, die ihnen erlaubt, das Zinsniveau anzupassen, sofern es dafür triftige Gründe gibt. Ob solche Gründe vorliegen, entscheidet die deutsche Finanzaufsicht Bafin, die auch in diesem Fall ihre Zustimmung schon gegeben hat.«

Das Beispiel der BVV könnte nach Einschätzung von Experten Schule machen. Es wird es, weil die anderen gar nicht anders können.

Und die BVV ist noch nicht einmal Frontrunner der anstehenden Entwicklung. Erste Pensionskasse senkt Betriebsrenten, so hat Herbert Fromme seinen Artikel am 31. Mai 2016 überschrieben:

»Die erste Pensionskasse hat angekündigt, die Verzinsung für bestehende Verträge zu ändern – mit der Folge, dass etwa 80.000 Arbeitnehmer im Durchschnitt 16 Prozent weniger Betriebsrente erhalten als erwartet. Die Neue Leben Pensionskasse (NLP) gehört dem hannoverschen Versicherungskonzern Talanx sowie acht großen Sparkassen. Die unternehmerische Führung liegt bei der Talanx. Die Gesellschaft hatte vor allem über diese Sparkassen vornehmlich in den Jahren 2003 bis 2005 Verträge für die betriebliche Altersversorgung an kleine und mittelständische Unternehmen verkauft. Insgesamt 10.000 Arbeitgeber sind dabei betroffen.«

Die Absenkung hat vor allem für jüngere Versicherte, deren Verträge noch viele Jahre laufen, drastische Folgen. Deren Betriebsrenten sind damit im Schnitt 16 Prozent niedriger als bislang in Aussicht gestellt. Das wird das Vertrauen in die Pensionskassen sicher nicht stärken.

Und sicher nicht vertrauensförderlich sind solche Artikel: Branche will weg von der 100-Prozent-Beitragsgarantie, ein Bericht von der Fachtagung „Insurance Today and Tomorrow“: »Einig waren sich die Diskutanten darin, dass bei neuen Produkten mehr Flexibilität und Investment und weniger garantierter Beitragserhalt gefordert sind.« Alles klar?

In dem Artikel wird Guido Bader zitiert, Vorstand der Stuttgarter Lebensversicherung a.G.:

„Wir Lebensversicherer wissen derzeit nicht mehr, wo wir den Beitragserhalt hernehmen sollen“, so Bader. Angesichts der Niedrigzinsphase wären daher Produkte wie etwa Riester-Tarife, bei denen der Beitragserhalt gesetzlich festgeschrieben ist, kaum noch darstellbar.

Insofern werden wir wahrscheinlich ein Szenario erleben, bei dem die Entwicklung in eine doppelte Richtung geht: Zum einen wird die Finanzbranche versuchen, die Risiken auf die Schultern der Betroffenen zu verlagern und sich aus dem Garantie-Orbit zurückziehen, zum anderen wird man alle unterstützen, die beispielsweise im Bereich der betrieblichen Altersversorgung neue Subventionstöpfe erschließen können.

Aber vor dem Hintergrund dessen, was passiert, ist das keine wirklich gute Ausgangslage für diejenigen, die nun die betriebliche Altersversorgung pushen und mit Steuermitteln fördern wollen.

Was da geplant ist, kann man beispielsweise dieser Übersichtsarbeit entnehmen:

Sebastian Campagna: Aktuelle Debatten und Entwicklungen in der Betrieblichen Altersversorgung. WSI Report Nr. 15, Februar 2016, Düsseldorf

Natürlich wird es Stimmen geben, die darauf hinzuweisen versuchen werden, dass das mit dem schlechten Umfeld für die Kapitaldeckung nur eine vorübergehende Angelegenheit sein wird, dass in den vor uns liegenden Jahren die Zinsen wieder nach oben gehen. Bekanntlich stirbt die Hoffnung zuletzt. Deshalb hier nur der Hinweis auf eine immer noch lesenswerte Arbeit aus dem Jahr 2001, in dem die politischen Entscheidungsträger und viele, eigentlich fast alle anderen auch besoffen waren von der Vorstellung, dass es mit den Zinsen und den Renditen ewig so weitergehen wird:

Andreas Heigl und Martin Katheder: Age Wave – Zur Demographieanfälligkeit von Aktienmärkten. Policy Brief 4/2001, München: Hypovereinsbank, 2001

Ihre Argumentation – im Jahr 2001 – ging so: Insbesondere die Generation der damals 30- bis 50-jährigen muss mit niedrigeren Renditen für ihre Geldanlage in die Aktienmärkte rechnen. Denn auch die Kapitaldeckung ist im Zuge der demografischen Alterung ähnlichen Risiken ausgesetzt wie die umlagefinanzierten Alterssicherungssysteme. Ursächlich hierfür ist das sich künftig deutlich verschlechternde Verhältnis von Sparern zu Entsparern („Age Wave“).

Man kann das auch so ausdrücken: Wir sind alle Gefangene unserer Kohorte. Wenn also größere Summen von den Vorsorgenden eingesammelt werden, um diese rentierlich anzulegen und dann, wenn das Alter gekommen ist, die vereinbarten und die in Aussicht gestellten Beträge auch auszahlen zu können, dann braucht man Abnehmer für die Sachen, in die man Geld angelegt hat, beispielsweise in Immobilien oder in Aktien. Und was, wenn es zu diesem Zeitpunkt gar nicht genug Abnehmer gibt oder geben kann, weil deren Zahl deutlich niedriger ist als in der Vergangenheit.

Anders formuliert: Wenn ein enormes Angebot an Anlagen in der Auszahlungsphase auf eine aus welchen Gründen auch immer deutlich niedrigere Nachfrage stößt, dann muss nach allen Regeln der Ökonomie der Preis sinken.

Aus diesem Kontext wird sich auch eine ausgebaute betriebliche Altersvorsorge nicht befreien können.