Immer wieder wird über Pflegeheime als Objekte der Begierde von renditeorientierten Kapitalanlagegesellschaften berichtet. Nun muss man darauf hinweisen, dass es derzeit nach der Pflegestatistik 2017 des Statistischen Bundesamtes in Deutschland 14.480 Pflegeheime gibt, deren Träger sich auf zwei große Blöcke verteilen: 6.167 entfallen auf „private Träger“ und mit 7.631 befindet sich (noch) die Mehrheit der Heime in freigemeinnütziger Trägerschaft. „Öffentliche Träger“, also kommunale Pflegeheime, spielen mit 682 keine relevante Rolle. Und wir haben es immer noch mit einem überaus zersplitterten „Markt“ zu tun: »Etwa die Hälfte der insgesamt rund 875.000 Pflegeplätze in Pflegeheimen verteilt sich auf die 400 führenden Betreiberorganisationen«, so Sebastian Meißner in seinem Bericht Die 30 größten Pflegeheimbetreiber 2019. Dort findet man aber auch diesen Hinweis: »In den vergangenen drei Jahren erhöhte sich der Marktanteil der 30 größten Unternehmen um 2 Prozentpunkte von 19,5 Prozent auf nunmehr 21,5 Prozent.«

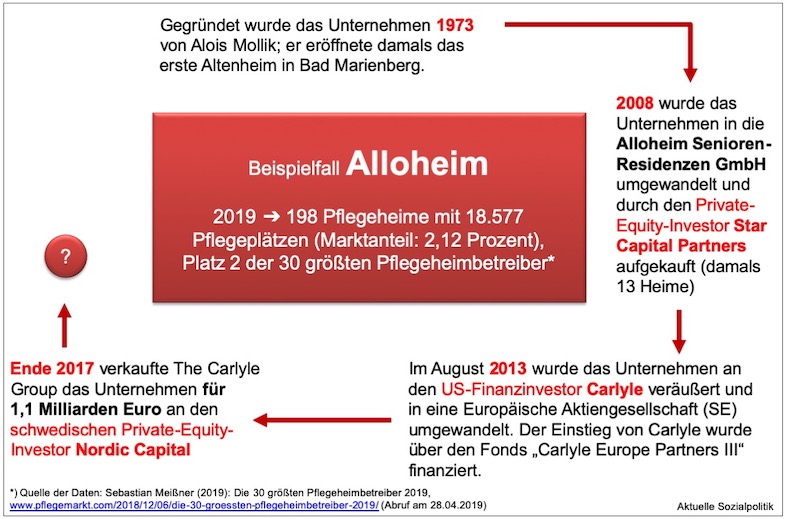

Auf Platz 1 der 30 größten Pflegeheimbetreiber finden wir mit 242 Pflegeheimen in Deutschland die (französische) Korian-Gruppe mit der Curanum AG. Und bereits auf Platz 2 taucht Alloheim auf, mit derzeit 198 Heimen und 18.577 Pflegeplätzen kommt dieses Unternehmen auf einen Marktanteil von 2,12 Prozent. Und Alloheim ist in den vergangenen Jahren immer wieder in vielen Medienberichten aufgetaucht, wenn (angebliche oder tatsächliche) negative Auswirkungen des Agierens renditeorientierter Pflegeheimbetreiber an einem Beispielfall illustriert werden sollen. Und die Geschichte dieses Unternehmens liest sich wie ein exemplarischer Fall aus einem Lehrbuch, in dem behandelt wird, was passiert, wenn ein Pflegeheimbetreiber in die Hände von Investoren fällt, denen es nicht um die Sache an sich, sondern um eine möglichst hohe Rendite geht.

Alloheim steht letztendlich stellvertretend in vielen Medienberichten für diese Diskussionslinie: In Deutschland wird seit Jahren über die Auswirkungen des seit Jahren in der Altenpflege zu beobachtenden Anteilsgewinn der privat-gewerblichen Anbieter von Pflegedienstleistungen gestritten. Die stellen in der ambulanten Pflege schon seit längerem die Mehrheit, bei den Pflegeheimen marschieren diese Anbieter auf die 50 Prozent-Quote zu. Und immer wieder wird man mit dem Argument konfrontiert, dass man eigentlich im Bereich der Altenpflege keine gewinnorientierten Anbieter zulassen sollte, vor allem nicht dann, wenn es sich bei diesen Unternehmen um Kapitalgesellschaften und Investoren handelt, denen es aus ihrer Sicht verständlich vor allem um eine möglichst hohe Rendite geht, die man aber in der Pflege alter Menschen angesichts des sehr hohen Anteils der Personalkosten über kurz oder lang nur über eine Absenkung der Personalkosten erreichen kann – und/oder über teilweise windige Geschäftsmodelle mit Betriebs- und Immobiliengesellschaften, bei denen die Kosten auf die Betroffenen abgewälzt werden können.

An anderer Stelle hat das bereits zu aus deutscher Sicht radikalen Konsequenzen geführt – siehe dazu am Beispiel des österreichischen Burgenlandes den Beitrag „Gewinnorientiertes Denken hat in diesem Bereich nichts zu suchen“. Also Pflegeheime nur noch in gemeinnütziger Hand. In einem Teil von Österreich vom 4. April 2019.

Wie immer besteht bei solchen Debatten die Gefahr, dass man große Schneisen zu schlagen versucht und dabei ganz unterschiedliche Fallkonstellationen über einen Kamm schert. „Private Träger“ in der Altenpflege sind keineswegs so homogen wie viele vielleicht meinen. Das gilt auch für die große Gruppe der „freigemeinnützigen Träger“. Da gibt es „gute“ und „schlechte“ Träger und auch gemeinnützige Träger erwirtschaften „Gewinne“, die hier Überschüsse heißen und die aufgrund der rechtlichen Vorgaben anders als bei privatgewerblichen Trägern nicht an Anteilseigner beispielsweise als Dividenden oder Gewinnanteile ausgeschüttet werden dürfen. Aber auch bei „den“ privatgewerblichen Anbietern gibt es viele kleine Familienunternehmen, die (noch) ein oder zwei Heime betreiben und deren Unternehmensziel alles andere als gewinnmaximierendes Verhalten darstellt.

Diese differenzierende Vorbemerkung ist wichtig, wenn es um im weiteren Verlauf um einen Teilbereich der privatgewerblichen Expansion in der Altenpflege geht, der mit den Private-Equity-Unternehmen verbunden ist. Und die angesprochene Expansion in diesem Segment ist wirklich beeindruckend. So berichtet Sebastian Meißner in seiner Bestandsaufnahme der großen Akteure unter den Pflegeheimbetreiber:

»Weiterhin unangefochten an der Spitze der größten Heimbetreiber steht die französische Korian Gruppe mit rund 25.700 Pflegeplätzen an über 230 Standorten. Die Gruppe fällt insbesondere mit zahlreichen Bauprojekten auf. An 10 Standorten entstehen in den kommenden Monaten und Jahren mehr als 1.100 neue Pflegeplätze – kaum ein Wettbewerber baut derzeit mehr. Zudem wagt sich der Marktführer in ein neues Segment vor: Im Juli übernahm Korian einen ambulanten Intensivpflegedienst mit über 100 Mitarbeiterinnen und Mitarbeitern und 25 Patienten.«

➞ Speziell zu den ambulanten Intensivpflegediensten vgl. auch diesen Bericht von Sebastian Meißner: Große Deals in der außerklinischen Intensivpflege (23.04.2019): »Die Zahl ambulanter Intensivpflegedienste liegt derzeit bei rund 1.100 Standorten, von denen 600 bis 650 Unternehmen einen ausschließlichen oder überwiegenden Schwerpunkt auf die außerklinische Versorgung von rund 20.000 Schwerstpflegebedürftigen legen … die außerklinische Versorgung (steht) weiterhin im Fokus nationaler und internationaler Investoren. Allein im Jahr 2018 betrug das Transaktionsvolumen im Segment der Intensivpflege durch die Übernahmen großer Unternehmen ca. 800 Millionen Euro. Die Anbieter setzen zunehmend auf die gemeinsame Betreuung mehrerer Patienten in sogenannten Intensiv- oder Beatmungs-WGs oder spezialisierten stationären Konzepten. Die Zahl dieser Wohnformen liegt eigenen Recherchen zufolge aktuell bei ca. 850 Standorten im ambulanten Bereich und ca. 300 weiteren Einrichtungen innerhalb eines stationären Konzepts.« Und auch das ist besonders: »Im Unterschied zum restlichen ambulanten Marktsegment erreichen die führenden Unternehmen in der Intensivpflege einen erheblichen Marktanteil. Mehr als 50 Prozent der außerklinisch versorgten Intensivpflegepatienten werden durch einen der 15 größten Anbieter versorgt. Nicht zuletzt aufgrund zahlreicher M&A-Aktivitäten im vergangenen Jahr ist ein starker Anstieg der Marktanteile der führenden Anbieter zu beobachten.«

»Den bis dato größten Coup des Jahres 2018 im stationären Pflegemarkt in Deutschland landete Alloheim mit der Übernahme der Kölner CMS Unternehmensgruppe. Die CMS Unternehmensgruppe ist seit fast 30 Jahren am Markt und betreibt derzeit 23 Seniorenresidenzen mit rund 2.000 Pflegebetten und 300 Apartments für betreutes Wohnen sowie einem ambulanten Dienst. Bereits im April vermeldete die Düsseldorfer Pflegeheimgruppe … die Übernahme der 6 Standorte der Itertal-Einrichtungen mit insgesamt rund 500 Betten.«

Die Marktanteilsgewinne in diesem Bereich gehen also vor allem aus Übernahmen anderer existierender Träger hervor. Und von denen gibt es auch deshalb immer mehr, da viele der kleinen, personenbezogenen privaten Träger altersbedingt ausscheiden wollen, aber keine Nachfolger für ihre ein oder zwei Heime finden (können), da dieses Geschäftssegment unter den heutigen Rahmenbedingungen immer schwieriger zu betreiben ist. In diese Lücke können nun die großen Ketten, deren Geschäftsmodell vor allem auf externes Wachstum basiert, stoßen.

Und die expansive Entwicklung der Private-Equity-Investoren ist ja nun keineswegs nur auf die Pflegeheime begrenzt. Eine detaillierte Bestandsaufnahme findet man in dieser Veröffentlichung:

➔ Rainer Bobsin (2018): Finanzinvestoren in der Gesundheitsversorgung in Deutschland. 20 Jahre Private Equity – Eine Bestandsaufnahme, 3., erweiterte und aktualisierte Auflage, Hannover: Offizin-Verlag, 2018

»Seit der Übernahme des Pflegeheimbetreibers Casa Reha 1998 durch die ECM Equity Capital Management GmbH wurden immer mehr Einrichtungen übernommen – verstärkt in den letzten drei bis vier Jahren mit einem vorläufigen Höhepunkt 2018. Dennoch erlangten nur einzelne Übernahmen lokal begrenzte Aufmerksamkeit. Selbst die Bildung eines Rehabilitationskonzerns durch den niederländischen Finanzinvestor Waterland Private Equity, der inzwischen etwa 10 Prozent aller Rehabetten in Deutschland besitzt, wurde außer von den betroffenen Beschäftigten und der Vereinten Dienstleistungsgewerkschaft ver.di kaum zur Kenntnis genommen.«

So wurde auch hier schon über eine weitere Spielwiese der Investoren auf dem deutschen Gesundheitsmarkt berichtet: Zahnarztketten. Dazu der Beitrag Bohren geht immer. Die zahnärztliche Einzelpraxis als Auslaufmodell in Zeiten des „Dentalbusiness“ und der heuschreckenfinanzierten renditeträchtigen Bohr-Kombinate? vom 28. September 2018.

Und die spielen auch in den neuesten Meldungen von der Investorenfront eine gewichtige Rolle. So berichtet die „Ärzte Zeitung“ unter der Überschrift Investoren kaufen MVZ und Heime (das Kürzel MVZ steht für „Medizinische Versorgungszentren“, in denen niedergelassene Ärzte im Anstellungsverhältnis arbeiten): »Beratungsgesellschaft PwC zieht Bilanz für 2018: Pflege-Immobilien und Zahnarzt-Ketten sind begehrt.« Und auch hier taucht Nordic Capital, die wir von Alloheim her kennen, auf: »Besonders aktiv sind Investoren dem Bericht zufolge beim Erwerb von Zahnarztketten. Im Februar 2018 kaufte Nordic Capital etwa den Anbieter „Zahnstation“ mit sechs Standorten. Der gleiche Kapitalgeber erwarb im Mai vergangenen Jahres die Ober Scharrer Gruppe, laut PwC ein führender Betreiber von Augenzentren und ophtalmologischen Fachzentren in Deutschland. Die Gruppe verzeichnete zuletzt 80 Einrichtungen mit einem Umsatz von 97 Millionen Euro.«

Und auch die Altenpflege bleibt ein beliebtes Anlageterrain: »«Bei Pflege-Immobilien herrschte im Vorjahr hingegen Hochkonjunktur für Investoren … PwC berichtet von „enormer Nachfrage“ nach solchen „Anlageobjekten“. Nach überschlägiger Schätzung waren von den insgesamt 31 Transaktionen weit über 11.000 Pflegebetten und -plätze betroffen. Anfang dieses Jahres ging der Kaufboom ungebremst weiter. Altenheime und Seniorenwohnparks wurden unter anderem von der Contilia-Gruppe sowie den Investoren DOREA und EMVIA Living erworben, berichtet PwC. Durch die jüngsten Investitionen seien weitere Anbieter in Private-Equity-Besitz in die Top 30-Liga der größten Pflegeheimbetreiber aufgestiegen, so etwa EMVIA, Schönes Leben und Charleston.«

Weiterführende Informationen gibt es hier:

➔ PricewaterhouseCoopers (2019): Transaktionsmonitor Gesundheitswesen, Ausgabe 8, April 2019

Zu den Pflegeheimen erfahren wir: »Besonders stark ist der Trend zur Marktkonsolidierung im Bereich der Pflege. Die wichtigsten Transaktionen waren 2018 der Kauf von Alloheim durch Nordic Capital von Carlyle, die Übernahme von DOREA durch die französische Groupe Maisons de Famille und der Erwerb von compassio durch die Schönes Leben Gruppe (Waterland).« Hinzu kommt: »Sehr groß ist auch die Nachfrage nach Pflegeheimimmobilien. Als Investoren waren im vergangenen Jahr etwa die Unternehmen Aedifica, Deutsche Wohnen und Confinimmo besonders aktiv.« „Die hohe Nachfrage sorgt dafür, dass die Investitionsvolumina steigen und die Renditeerwartungen sinken“, so Alexander von Friesen, M&A-Experte bei PwC Deutschland.

PwC bilanziert für 2018, dass wir es insgesamt mit einem „sehr dynamischen Transaktionsumfeld“ zu tun haben. Das lassen wir jetzt mal so stehen.