Da wird landauf landab über die Situation der Altenpflege diskutiert und immer wieder wird man konfrontiert mit Berichten über die Arbeitsbedingungen für die Pflegekräfte und die Lage der Pflegebedürftigen in einer von offensichtlichem Mangel gekennzeichneten Welt.

Weniger Mangel herrscht an Kapital, das investiert werden will. Und offensichtlich sieht das Kapital bzw. dessen Strippenzieher in der Altenpflege ein überaus lohnendes Business. Vor diesem Hintergrund muss man dann solche Meldungen zur Kenntnis nehmen:

»In der stationären Altenpflege geht mit Emvia Living ein neuer, ambitionierter Anbieter an den Start. Wie das Unternehmen mitteilt, ist es entstanden durch die Abspaltung des Betriebs von 46 stationären Pflegeeinrichtungen aus der MK-Kliniken AG.«

Das berichtet die Ärzte Zeitung in dem Artikel mit der bezeichnenden Überschrift Neuer Anbieter will Markt aufräumen.

Emvia verfüge über rund 5.500 Betten für pflegebedürftige Menschen und beschäftige derzeit rund 3.200 Mitarbeiter in zwölf Bundesländern. Mit etwa 200 Millionen Euro Umsatz bezeichnet sich die Gruppe als „einer der führenden Akteure im Bereich der umfassenden Betreuung Pflegebedürftiger in Deutschland“.

Aber das Unternehmen ist noch wirklich sehr frisch unterwegs, denn die Internetpräsenz besteht derzeit neben einem Hinweis auf die großen Zahlen nur aus einer Ankündigung einer Internetpräsenz: www.emvia.de.

Handfester sind die Hintergründe der Neuerscheinung auf dem Feld der gewinnorientierten Pflegeheimbetreiber:

»Die Abspaltung sei von der Beteiligungsgesellschaft Chequers Capital finanziert und organisiert worden, die auf Wachstum fokussiert sei und verschiedene Beteiligungen im Gesundheitsbereich in mehreren europäischen Ländern halte.«

Chequers Capital? Das wird den einen oder anderen an was erinnern.

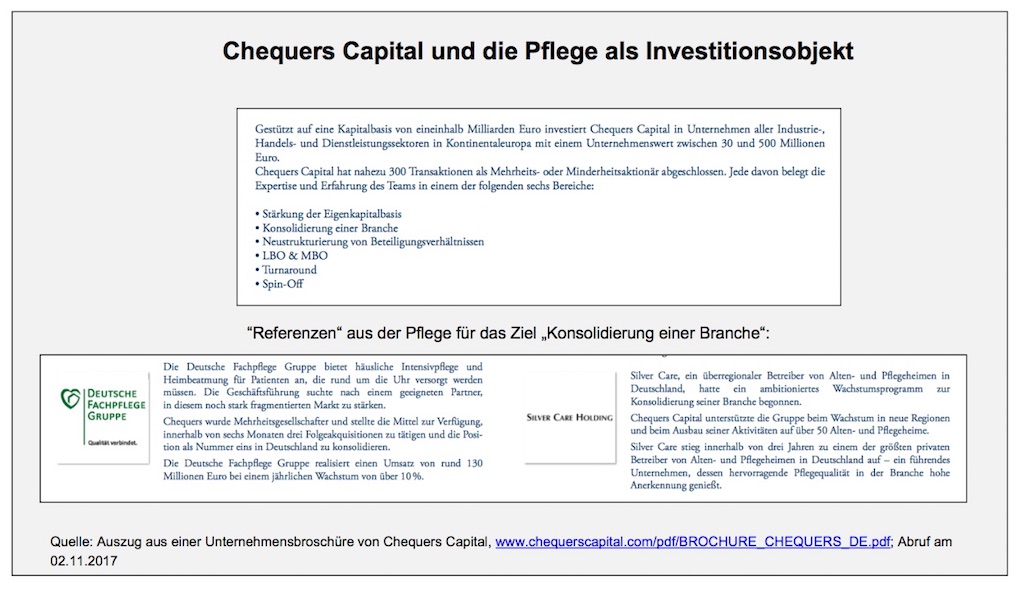

Im Jahr 2013 wurden solche Meldungen bekannt: Deutsche Fachpflege Holding GmbH an Chequers Capital veräußert: »Die von der Münchener Beteiligungsgesellschaft DELTA Equity GmbH beratenen Investoren haben ihre Beteiligung an der Deutschen Fachpflege Holding GmbH („DFH“) mit Firmensitz in München an die Private-Equity-Gesellschaft Chequers Capital veräußert.« Offensichtlich hatte man ein „lohnendes Investment“ am Angelhaken:

»Die Deutsche Fachpflege Holding ist mit über Euro 87 Millionen Jahresumsatz 2013 Marktführer für ambulante Intensivpflege in Deutschland. Sie wurde 2011 gegründet und durch private Investoren mit EUR 60 Mio. kapitalisiert. Seither hat die DFH im stark wachsenden Markt für ambulante Intensivpflege maßgeblich die Konsolidierung des deutschen Marktes vorangetrieben. Die DFH konnte sieben Akquisitionen erfolgreich integrieren und wuchs organisch in 2012 mit 27 % p.a. schneller als der Markt.«

Die Deutsche Fachpflege Gruppe ist weiterhin im Besitz von Chequers Capital, aber die vor Jahren erworbene Silver Care Gruppe im stationären Altenpflegebereich wurde im Jahr 2014 mit ihren damals 58 Pflegeheime und rund 5.800 Pflegeplätzen an den französischen Großkonzern Orpea verscherbelt. Dazu konnte man 2014 in dem Beitrag Der französische Orpea-Konzern übernimmt die Münchner Silver Care Holding lesen:

»Orpea sowie dessen Kliniktochter Clinea zählen mit 431 Standorten und rund 40.000 Betten zu den größten Betreibern von Pflegeheimen und Kliniken in Europa. Neben dem Heimatmarkt in Frankreich ist der Konzern in Belgien, Spanien und Italien aktiv und übernahm im März 2014 die mit 15 Standorten in der Schweiz vertretene Pflegeheimkette Senevita. Der Umsatz der Orpea SA lag 2013 bei rund 1,6 Milliarden Euro. Europas Marktführer Korian, zu der auch die deutsche Pflegeheimkette Curanum gehört und dessen Fusion mit der ebenfalls französischen MEDICA-Gruppe am 18. März abgeschlossen wurde, erwirtschaftete 2013 einen Umsatz von rund 2,2 Milliarden Euro. Die Korian-Medica-Gruppe betreibt 593 Pflege- und Reha Einrichtungen in Frankreich, Belgien, Italien und Deutschland.«

Ja, da wird dem einen oder anderen ganz schummrig angesichts der Euro-Beträge, mit denen hier um sich geworfen wird. Offensichtlich geht es hier nicht (mehr) um das kleine Altenheim vor Ort. Sondern um eine viel größere Nummer.

Nun also taucht Chequers Capital erneut auf im Bereich der stationären Altenpflege – die Private Equity-Gesellschaft übernimmt den Betrieb von 50 Marseille Pflegeheimen in Deutschland bzw. sie hat das finanziert und organisiert und mit Emvia Living eine eigene Gesellschaft gegründet, die das dann betreiben wird. Bis … ja bis das Unternehmen dann wieder äußerst gewinnbringend veräußert werden kann, denn das ist das Geschäftsmodell von solchen Private Equity-Gesellschaften wie Chequers Capital.

Dazu ein Exkurs mit Blick auf die bereits angesprochene Deutsche Fachpflege Gruppe. Die tauchte auch in diesem Bericht des ZDF-Politikmagazins „Frontal 21“ vom 14. April 2015 auf: Rendite mit Schwerstkranken – Das Geschäft mit der Intensivpflege:

»Unsere Recherchen führen von der Fachpflege Holding über ein luxemburgisches Unternehmen zum Haupteigentümer, dem französischen Risikokapitalfonds Chequers Capital. Das Management residiert in teurer Pariser Lage zwischen Pucci und Chanel … Chequers investiert in Baumaschinen, Chemieprodukte – und eben auch in deutsche Pflege-Firmen.

Der Chequers Fonds kauft Unternehmen zusammen, die nach zehn Jahren Laufzeit mit Gewinn wieder veräußert werden sollen. Welche Rendite sie ihren Kunden in Aussicht gestellt haben, wollen uns die Fondsmanager nicht verraten.

Doch solche Investmentfonds haben in der Regel enorm hohe Rendite-Erwartungen. Der britische Branchendienst Preqin hat für Frontal 21 analysiert: Solche Mischfonds erzielten in den vergangenen Jahren durchschnittliche Traumrenditen zwischen 20,2 Prozent und 29,1 Prozent.«

Und die spezifische „Marktkonfiguration“ in Deutschland lässt hier die Phantasien der Kapitalanleger sprießen: Der »wachsende Bedarf trifft auf einen noch sehr zersplitterten Markt. So erreichen große Pflegeketten wie Pro Seniore, Alloheim oder die französischen Konzerne Korian und Orpea in Deutschland nur einen Marktanteil von 13 Prozent. Der überwiegende Teil aber besteht aus kleineren Anbietern, die ein bis drei Heime bewirtschaften, sowie aus gemeinnützigen Trägern wie etwa der Arbeiterwohlfahrt.« Schreibt Steffen Uhlmann in seinem Artikel Vom Alter profitieren.

Das mag dann auch solche Informationen verständlicher werden lassen: »Pflegeheime sind gefragte Anlageobjekte. Mit etwa drei Milliarden Euro übertraf das Gesamtinvestment 2016 die Ergebnisse des Vorjahres um beachtliche 255 Prozent. Große Portfoliokäufe von ausländischen Investoren, vorrangig aus Frankreich und Belgien, sorgten für diesen Rekordwert. Bemerkenswert dabei ist, dass Immobilien-Investoren wie etwa die Deutsche Wohnen ihr Geld nicht nur in die Gebäude, sondern zunehmend auch in das Betreibergeschäft stecken.« Uhlmann porträtiert in seinem Artikel Axel Hölzer – und die Marseille-Kliniken tauchen da auch am Rande wieder auf.

»Der 53-jährige Manager hat eine bewegte berufliche Karriere in der Branche hinter sich. Viele Jahre war er Vorstandsvorsitzender des Pflegeheimbetreibers Marseille-Kliniken, mit dem er zügig expandierte. Doch 2010 kam es zum Zerwürfnis mit Großaktionär Ulrich Marseille und schließlich zur Trennung. Auch der berufliche Neuanfang als Vorsitzender der Geschäftsführung bei der ebenfalls zu den großen deutschen Pflegeheimanbietern gehörenden Cura-Unternehmensgruppe fand ein jähes Ende. Im Sommer 2012 trat er an, schon anderthalb Jahre später wieder ab. „Unterschiedliche Auffassungen“ von Hölzer und der Eigentümerfamilie Meie über den Restrukturierungskurs der durch den Kauf des Pflege- und Reha-Anbieters Maternus hoch verschuldeten Gruppe habe zu der Trennung geführt, hieß es damals offiziell.«

Im Juni 2015 hat er mit Dorea ein neues Unternehmen gegründet. Der Name geht aufs Griechische zurück und bedeutet „Geschenk“ oder auch „Zuwendung“. Diesmal an seiner Seite: der Frankfurter Finanzinvestor Quadriga Capital, der diverse Beteiligungen im Gesundheitsmarkt hält.

Im Juni 2017 konnte man dem Beitrag Die Entwicklung der DOREA Gruppe entnehmen: »Mit dem Marktstart 2015 zählt die DOREA Gruppe zu den jüngeren Betreibern stationärer Pflegeeinrichtungen. Innerhalb von zwei Jahren belegt das Unternehmen mit Hauptsitz in Berlin aktuell Rang 13 der größten Pflegeheimbetreiber in Deutschland. Erst kürzlich übernahm das Unternehmen vier Standorte der Mediko-Gruppe in Hessen sowie zwei weitere Einrichtungen in Niedersachsen. An nunmehr 44 Standorten betreibt die Gruppe aktuell über 3.700 Pflegeplätze.«

In dem Artikel von Steffen Uhlmann findet man am Ende diesen zentralen Hinweis auf die derzeit ablaufenden Investitionen von Kapitalanleger in die (vor allem stationäre) Altenpflege:

Für Hölzer nur ein weiterer Beleg dafür, dass man mit der Pflege nachhaltig Geld verdienen kann. „Auch wenn“, wie er hinzufügt, „das Pflegegeschäft immer anspruchsvoller und härter wird.“

Mit „anspruchsvoller“ und „härter“ meint der Mann hier die Investoren und Betreiber, die sich nach der Decke strecken müssen, um die erwarteten Renditen zu erwirtschaften. Das mit dem „anspruchsvoller“ und „härter“ kann und muss man auch ganz anders sehen – denn das trifft vor allem das Personal (und die Menschen, die man hier 24 Stunden an 7 Tagen zu versorgen hat). Wenn man berücksichtigt, dass in der Regel im Durchschnitt über alle Heime 70% der Kosten Personalkosten sind, dann wird klar, dass man bei nur begrenzt gestaltbaren „Preisen“ am größten Kostenblock herumfummeln muss, um aus dem Kuchen Altenpflege ein ausreichend großes Renditestück schneiden zu können. Was das praktisch bedeuten kann, lässt sich diesem Beitrag vom 22. August 2017 entnehmen: Wenn private Pflegeheimbetreiber eine „ideologiefreie Diskussion“ vorschlagen … Die Altenpflege, ihre Personalmisere und die das Geschäft störende Fachkraftquote. Das hat alles eine innere und zwingende Logik, denn anders kann man das nicht erreichen, was beispielsweise in diesem Artikel beschrieben wird: Mit Pflegeheimen lässt sich reichlich Profit machen.

Aber genau bei solchen Aufgaben können Profis aus dem gewinnorientierten Lage zur Höchstform auflaufen, wenn sie sich am Waffenarsenal der modernen BWL bedienen. Sie nennen dass dann „Effizienzoptimierung“ und „Produktivitätssteigerung“. Das hört sich irgendwie modern an und wer kann schon was dagegen haben, wenn die Heime, die ja viel Geld kosten, wirtschaftlich betrieben werden.

Aber man sollte die Schattenseite dieser Medaille nicht aus den Augen verlieren. Man kann die Folgen dieser eindimensionalen Verbetriebswirtschaftlichung auch so beschreiben wie Götz Werner das mal gemacht hat:

„In bestimmten Bereichen entstehen aus der Anwendung einer Logik der Effizienz und der Produktivitätssteigerung auf die Arbeit am Menschen sogar empörende Zustände. Das erleben viele seit Jahren direkt oder indirekt, als Betroffene oder als Angehörige, im Bereich der Altenpflege. Unter permanentem Kostendruck wird hier fast nur noch gefüttert und gesäubert. Diese mehr animalische als menschliche Pflege lässt sich bis zu gewissen Grenzen schneller – respektloser – erledigen. Und rein betriebswirtschaftlich mag sich da in den Büchern eines privaten Pflegedienstes oder eines Altenheimes, die pro „Fall“ ja nur bestimmte Pauschalen kassieren können, sogar als „Produktivitätssteigerung“ darstellen. In Wahrheit ist es eine menschliche Bankrotterklärung, ein humanitärer Skandal, für den man die Verantwortlichen, die allerdings eher in der Politik als in den Heimen sitzen, eigentlich vor Gericht stellen müsste.“ (Götz W. Werner: Einkommen für alle, 2007, S. 87)