Preisfrage: Kann jemand erklären, wie es diejenigen, die in Werkstätten für Menschen mit Behinderung arbeiten oder die als Bundesfreiwillige gute Dinge zu tun versuchen, schaffen, den 20 Millionen Rentenbeziehern in Deutschland ihre Vorfreude auf den Sommer 2015, in dem die nächste Rentenerhöhung ansteht, zu verderben?

Geht nicht, weil das nichts miteinander zu tun hat?

Dann kennt man nicht wirklich die Tiefen, besser Untiefen der letztendlich nur historisch zu verstehenden Sozialpolitik. Wir haben es zugleich mit einem Lehrbuchbeispiel zu tun, an dem man studieren kann, wie die Dinge alle miteinander verklebt sind. Oder vielleicht hat man schlichtweg auch keine Zeit, sich über solche Zusammenhänge Gedanken machen zu können, denn man geht einem Zweitjob neben seinem eigentlichen Normaljob nach, sicher, weil man so gerne arbeitet – oder? Schauen wir einmal genauer hin, auf beide Sachverhalte.

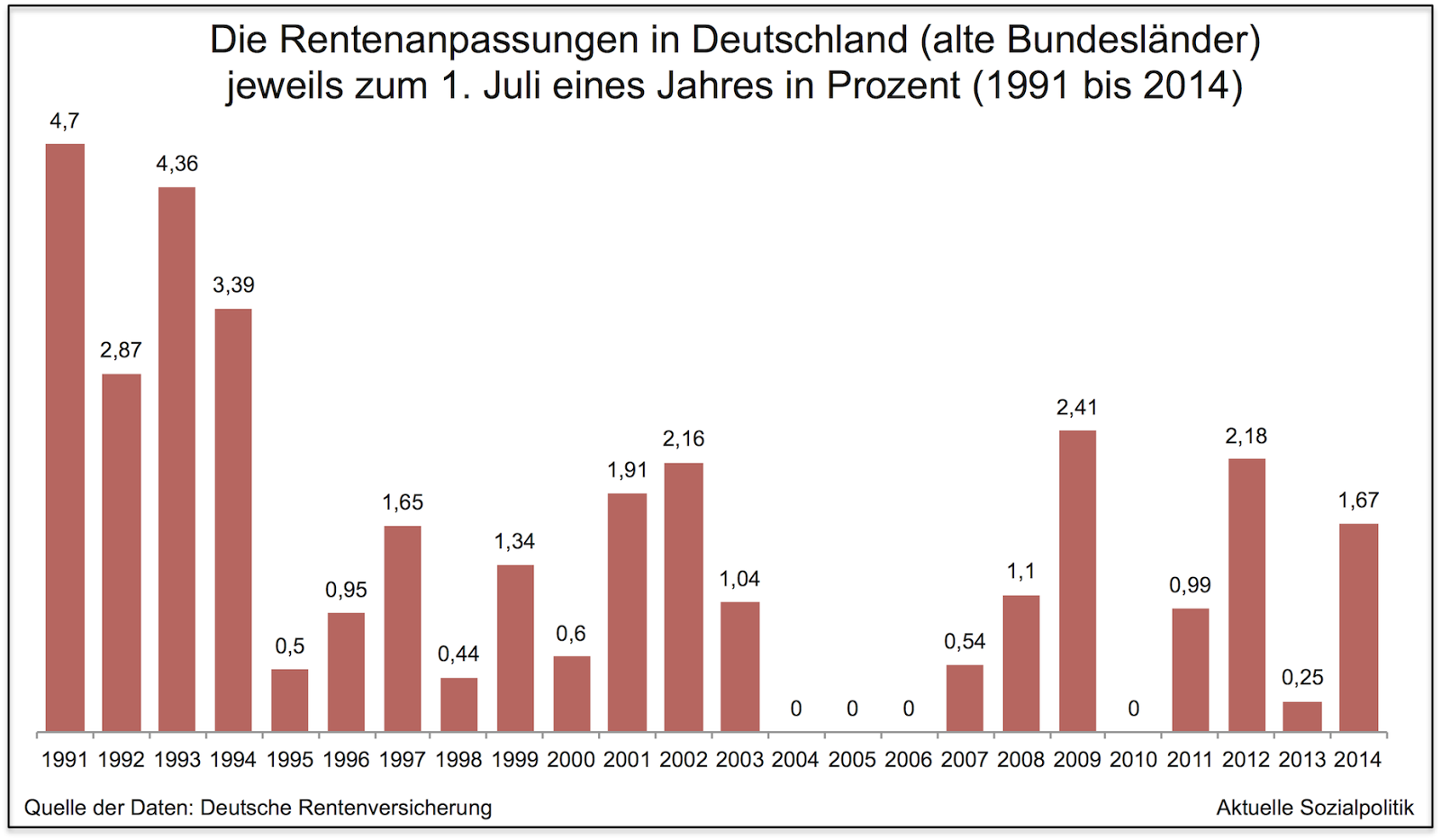

Die 20 Millionen Rentner in Deutschland müssen sich 2015 mit einer deutlich niedrigeren Rentenerhöhung begnügen als zunächst erwartet. Dies ist auf eine Korrektur der Beschäftigtenstatistik zurückzuführen, die wiederum die Höhe der Rentenanpassung beeinflusst, berichtet Thomas Öchsner in seinem Artikel Rentenerhöhung fällt niedriger aus als erwartet. Nach Angaben von Rentenexperten müsse man davon ausgehen, dass durch diesen statistischen Einmaleffekt der Aufschlag bei den Renten im nächsten Jahr um etwa einen Prozentpunkt niedriger ausfallen wird. Wobei man die an sich erst einmal eher verharmlosend daherkommende Nachricht von einem Prozentpunkt auch so gelesen werden kann bzw. muss:

»Angenommen die Rentenerhöhung würde im Westen und Osten zwei Prozent betragen, käme nur ein Aufschlag von einem Prozent heraus. Bei einer Rente von 1000 Euro würde das Plus also statt 20 Euro nur zehn Euro betragen.«

Wie nun kann es zu einer Halbierung der eigentlich anstehenden Rentenerhöhung – die bescheiden genug ausfällt – kommen? Öchsner führt dazu aus:

»Die Bundesagentur für Arbeit hatte weitgehend unbemerkt zum 30. Juni 2013 drei große Gruppen in die Statistik der sozialversicherungspflichtig Beschäftigten neu aufgenommen. Dazu zählen knapp 300.000 Menschen mit einer Behinderung, die zum Beispiel in Werkstätten arbeiten. Hinzu kommen mehr als 30.000 Personen, die in Einrichtungen der Jugendhilfe oder etwa Berufsbildungswerken beschäftigt sind, sowie knapp 80.000 meist junge Leute, die ein freiwilliges soziales oder ökologisches Jahr oder einen Bundesfreiwilligendienst leisten. Dabei handelt es sich überwiegend um Beschäftigte aus dem Niedriglohnbereich – und das schlägt sich in der nächsten und übernächsten Rentenanpassung nieder.« (Nur eine korrigierende Anmerkung: Die Änderung hat nicht im vergangenen Jahr stattgefunden, sondern erst in diesem, also 2014).

Darüber wurde auf der Facebook-Seite von „Aktuelle Sozialpolitik“ Anfang September kritisch berichtet: »Man muss an dieser Stelle darauf hinweisen, dass diese zusätzlich rund 400.000 Personen als sozialversicherungspflichtig beschäftigt gelten, nicht nur irgendwie als erwerbstätig, was ja auch Selbständige, geringfügig Beschäftigte oder Beamte sind. Also irgendwie „richtige“ Arbeitnehmer. Nun wird der eine oder die andere fragen, huch, Beschäftigte in Behindertenwerkstätten oder Teilnehmer am Bundesfreiwilligendienst – sind die wirklich „normal“ beschäftigt?« Eine gute und überaus berechtigte Frage. Denn Beschäftigte in den Werkstätten für behinderte Menschen (WfbM) bekommen bekanntlich gar kein „normales“ Entgelt, sondern eine Art Taschengeld und es darf an dieser Stelle nur darauf verwiesen werden, dass es derzeit eine Debatte über die Frage gibt, ob nicht auch diese Beschäftigten Anspruch haben auf den gesetzlichen Mindestlohn (vgl. weiterführend die aktuelle Publikation von Caroline Richter und Alexander Bendel: Zwischen Entgelt und Geltung: Zur Problematik von Lohnsystemen in Werkstätten für Menschen mit Behinderung. Berlin: Friedrich-Ebert-Stiftung, August 2014). Und auch die „Buftdis“, also die im Bundesfreiwilligendienst Tätigen bekommen ja nur ein Handgeld für das, was sie da machen.

Auch der DGB hatte sich Anfang September kritisch zu Wort gemeldet mit einer Pressemitteilung unter der Überschrift Geänderte BA-Statistik: Plötzlich 414.000 Beschäftigte mehr: »Ohne die zusätzlichen Personengruppen wäre nach dem neuen Konzept die sozialversicherte Beschäftigung absolut sogar um 67.000 Personen gesunken. Nun aber wird das Beschäftigungsniveau rein rechnerisch um 347.000 Personen höher ausfallen.« Wie praktisch. Wichtig ist der methodische Einwand des DGB gegen diese statistische „Korrektur“ der Beschäftigtenzahlen:

»Umgangssprachlich wird der Begriff der sozialversichert Beschäftigten für Arbeitnehmerinnen und Arbeitnehmer verwendet, die gegen Lohn oder Gehalt am regulären Arbeitsmarkt tätig sind. Das trifft auf viele Menschen in den neu erfassten Personengruppen aber nicht zu. Teilweise werden künftig auch nicht erwerbsfähige Personen mitgerechnet.

So wie bei den jetzt erstmals einbezogenen Menschen mit Behinderung in Behinderten-Werkstätten. Sie können in der Regel (noch) nicht auf dem regulären Arbeitsmarkt tätig sein und erhalten neben einem sehr geringen Einkommen meist Sozialhilfe. Die hier tätigen Menschen mit Behinderung stehen in der Regel in keinem Arbeitsverhältnis. Der Verdienst in den Werkstätten ist gering und liegt im Schnitt unter 200 Euro pro Monat.

Auch bei den Freiwilligendiensten FSJ, FÖJ und BFD handelt es sich um keine klassische Beschäftigung für Lohn und Gehalt. Beim Bundesfreiwilligendienst wird beispielsweise nur eine Art „Taschengeld“ gezahlt – und zwar maximal sechs Prozent der Beitragsbemessungsgrenze der Rentenversicherung. Das sind aktuell 357 Euro im Westen und 300 Euro im Osten.«

Die damalige Kritik auch in meinem Blog-Beitrag auf der Facebook-Seite von „Aktuelle Sozialpolitik“ bezog sich vor allem auf die methodische Begründung für die Korrektur seitens der BA (vgl. hierzu die Erläuterungen im Monatsbericht der BA auf der Seite 10) und die damit verbundenen Auswirkungen auf die Arbeitsmarktstatistik im engeren Sinne – die nun thematisierten Folgen für die Rentenpolitik hatte ich noch gar nicht auf dem Schirm. In den zutreffenden Worten des DGB:

»Die Bundesagentur für Arbeit begründet die Änderungen unter anderem mit einer Annäherung an die statistischen Erhebungen der Internatioanlen Arbeitsorgansiation ILO und deren „Erwerbstätigenkonzept“. Mit diesem statistischen Modell werden aber alle Erwerbstätigen erfasst, ganz gleich in welchem Umfang sie arbeiten. Auch Menschen, die nur eine Stunde pro Woche arbeiten oder für ihre Tätigkeit nur Sachleistungen erhalten, fallen unter die ILO-Definition.«

Ein „wunderbarer“ Ansatz, um am Ende das Problem der Arbeitslosigkeit nicht nur zu halbieren, wie es ein Peter Hartz mal in Aussicht gestellt hat, sondern sukzessive ganz zu beseitigen. Also statistisch gesehen, so meine damalige Kommentierung.

Nun aber zurück zum deutschen Rentner und seiner Vorfreude auf die nächste Rentenerhöhung, die durch diese statistische Rumfummelei arg strapaziert wird. Wie läuft hier der Übertragungsmechanismus? Dazu schreibt Öchsner in seinem Artikel:

»Wie kräftig eine Rentenerhöhung ausfällt, hängt maßgeblich davon ab, wie sich die Löhne und Gehälter pro Arbeitnehmer nach den sogenannten Volkswirtschaftlichen Gesamtrechnungen (VGR-Löhne) im Vergleich zum Vorjahr verändert haben. Den Ausschlag für 2015 gibt dabei der Vergleich der Einkommen von 2014 zu 2013. Da 2014 diese Geringverdiener neu in der Statistik hinzukommen, verringert dies den Lohnfaktor in der Rentenformel, was sich im Geldbeutel der 20 Millionen Ruheständler zunächst negativ bemerkbar macht.«

Bevor jetzt aber die Wutwelle zu pulsieren beginnt, muss man auch den folgenden Absatz zur Kenntnis nehmen: »2016 kehrt sich dies jedoch um. Die Rentenerhöhung wird dann entsprechend höher ausfallen, so dass unterm Strich die Rentner durch die statistischen Einmaleffekte nach den zwei Jahren weder besser noch schlechter gestellt sind.« Es sei denn, dass die Zahl der Niedriglöhner weiter ansteigt, in anderen Gruppen, wofür es in der Vergangenheit ja durchaus Beispiele gegeben hat. Wer sich wirklich für das Minenfeld der Berechnung der jährlichen Rentenanpassung interessiert, dem sei hier mein Blog-Beitrag Ein bescheiden gemachter Schluck aus der Pulle – wie die Rentenerhöhung 2014 berechnet wird. Zugleich ein Lehrstück für moderne „Formel-Sozialpolitik“ aus dem Juli 2014 empfohlen.

Fazit: Der Ärger für die Rentner ist berechtigt, aber auf ein „verlorenes Jahr“ begrenzt, wenn denn die optimistische Variante der nachträgliche Korrektur 2016 auch eintritt. Der eigentliche und weiterhin zu kritisierende Effekt der Korrektur der Beschäftigtenstatistik liegt darin, dass die Zahl der „normalen“, sozialversicherungspflichtig Beschäftigten, was ja auch immer ein Qualitätsmerkmal darstellt, verwässert wird.

Aber bleiben wir beim Thema Arbeitsmarkt. Und werfen wir noch einen Blick auf eine ganz besondere Gruppe von Jobs. Den Zweitjobs.

»Nach aktuellen Zahlen der Bundesregierung ergänzten im vergangenen Jahr rund 2,35 Millionen Menschen ihren sozialversicherungspflichtigen Hauptberuf durch einen abgabenfreien Minijob. Das sind fast doppelt so viele wie vor zehn Jahren«, berichtet Rainer Woratschka in seinem Artikel Zahl der Minijobber hat sich verdoppelt, wobei er – ganz korrekt formuliert – nicht alle Minijobber meint bzw. meinen kann, sondern diejenigen, die das neben einem anderen Job ausüben, also nicht die Gruppe der ausschließlich geringfügig Beschäftigten.

Doppelt so viele wie noch vor zehn Jahren – darunter mag es Menschen geben, die gerne arbeiten, die vielleicht – aus welchen Gründen – möglichst spät nach Hause kommen wollen. Aber das wird eine überschaubare Gruppe sein. Daneben wird es eine Menge Menschen geben, die auf einen Zuverdienst angewiesen sind, weil sie in ihrem Hauptjob zu wenig Geld verdienen. Wobei das eben nicht nur ganz arme „working poor“ sein müssen, sondern auch viele heutige „Normalverdiener“ brauchen einen Zweitjob, um sich beispielsweise einmal im Jahr einen halbwegs ordentlichen Urlaub leisten zu können. Darüber wissen wir empirisch noch zu wenig bis gar nichts. Aber dass die Verdoppelung der Zweitjobs überwiegend auf arbeitssüchtige Menschen zurückzuführen ist, das glaubt doch wirklich keiner ernsthaft, außer, er oder sie muss es aus beruflichen Gründen so verkaufen.